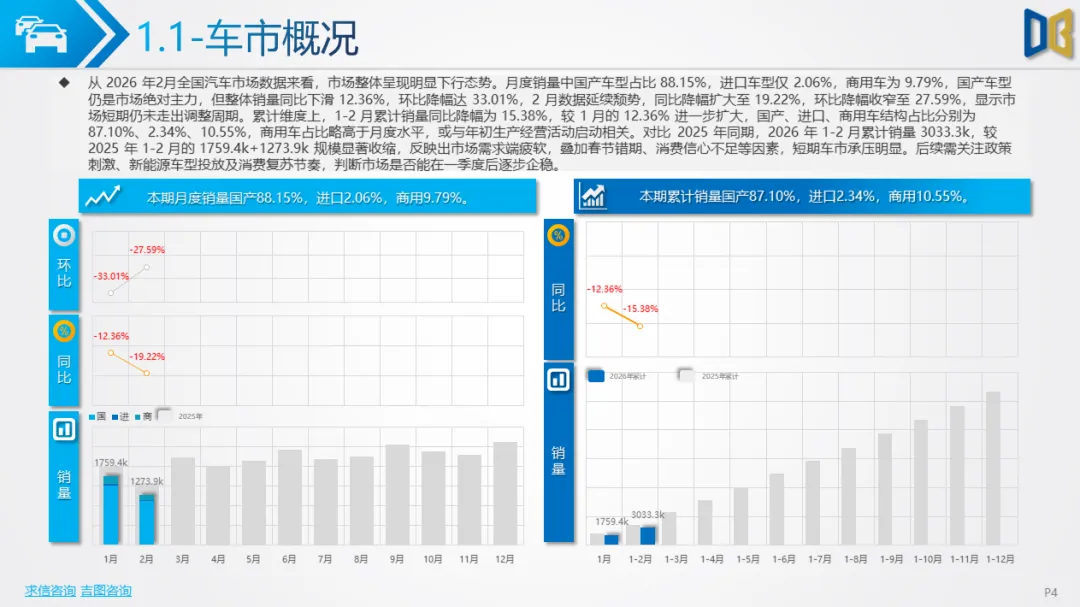

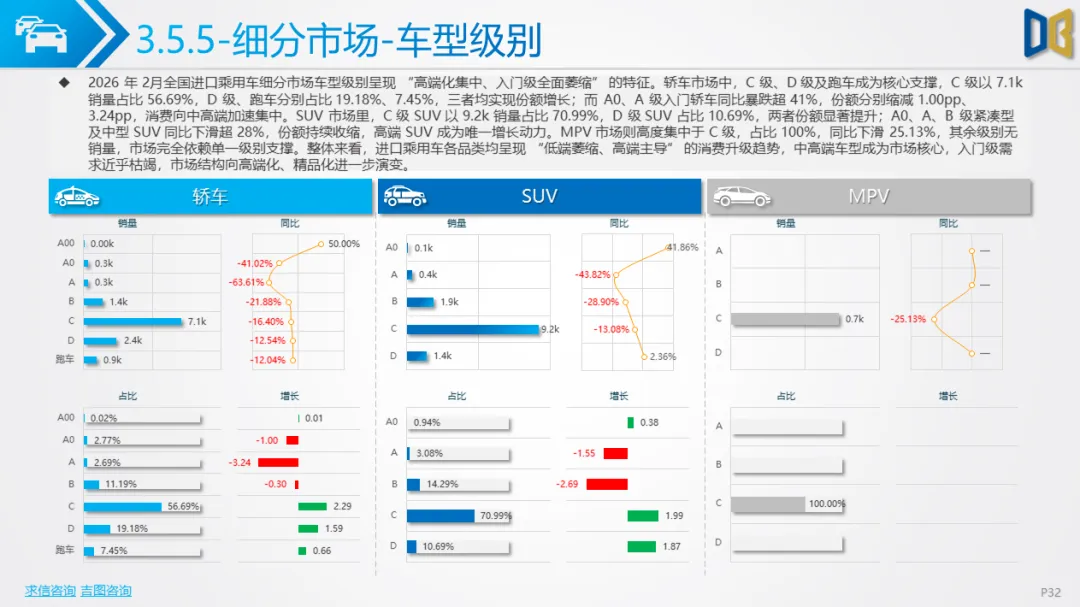

全面下行,结构分化2026年2月全国汽车市场月度销量中,国产车型占比88.15%,进口车型仅2.06%,商用车为9.79%,国产车型仍是绝对主力,但整体销量同比下滑12.36%,环比降幅达33.01%,2 月数据延续颓势,同比降幅扩大至19.22%。累计维度上,1-2月累计销量同比降幅达15.38%,较 1 月进一步扩大,反映出需求端持续疲软。

对比2025年同期,2026年1-2月累计销量3033.3k,规模显著收缩,春节错期、消费信心不足等因素导致市场短期承压明显。车型大类方面,SUV以621.5k销量占比48.78%,成为唯一实现同比正增长(2.66%)的品类,展现出强劲韧性;轿车销量471.5k,占比37.02%,但同比下滑26.73%、环比下降24.12%,传统主流轿车市场承压显著。

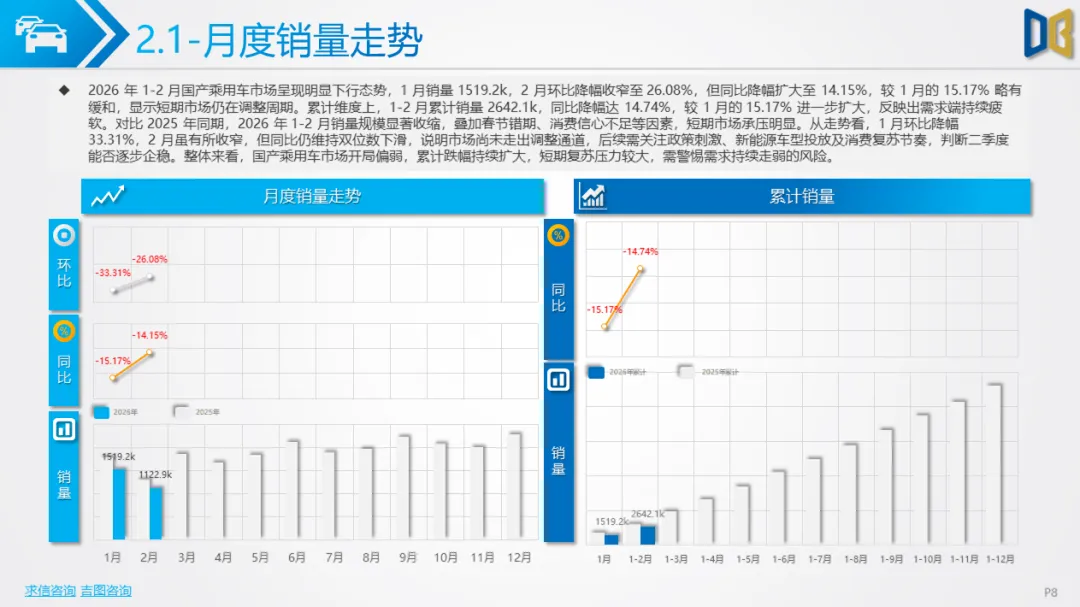

需求疲软,结构调整2026年1-2月国产乘用车市场呈现明显下行态势,1 月销量1519.2k,2 月环比降幅收窄至26.08%,但同比降幅扩大至14.15%。累计维度上,1-2月累计销量2642.1k,同比降幅达14.74%,较 1 月进一步扩大,反映出需求端持续疲软。1 月环比降幅33.31%,2 月虽有所收窄,但同比仍维持双位数下滑,市场尚未走出调整通道。

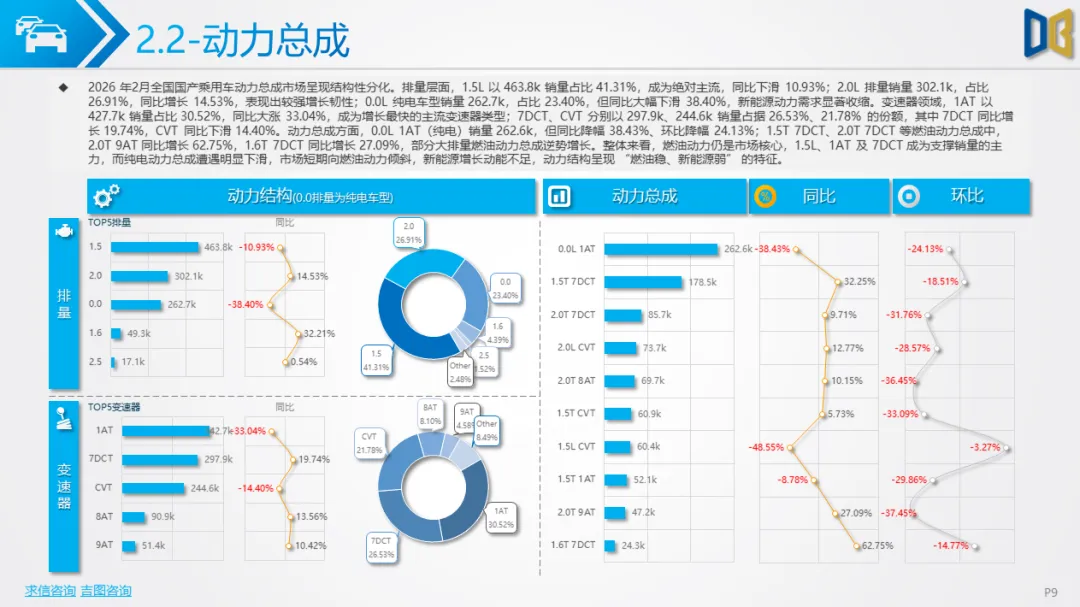

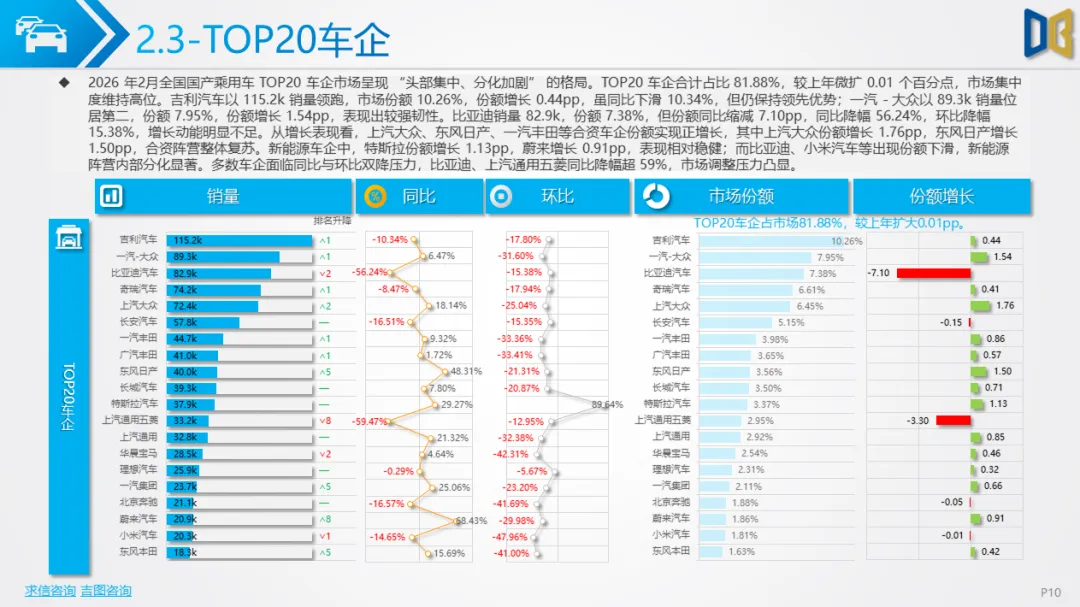

动力总成市场呈现结构性分化,排量层面,1.5L以463.8k销量占比41.31%,成为绝对主流,同比下滑10.93%;2.0L排量销量302.1k,占比26.91%,同比增长14.53%,表现出较强增长韧性;0.0L纯电车型销量262.7k,占比23.40%,但同比大幅下滑38.40%,新能源动力需求显著收缩。变速器领域,1AT以427.7k销量占比30.52%,同比大涨33.04%,成为增长最快的主流变速器类型;7DCT、CVT分别以297.9k、244.6k销量占据26.53%、21.78%的份额,其中7DCT同比增长19.74%,CVT同比下滑14.40%。比亚迪销量82.9k,份额7.38%,但份额同比缩减7.10pp,同比降幅56.24%,增长动能明显不足。上汽大众、东风日产、一汽丰田等合资车企份额实现正增长,新能源车企中特斯拉、蔚来表现相对稳健,而比亚迪、小米汽车等出现份额下滑,阵营内部分化显著。

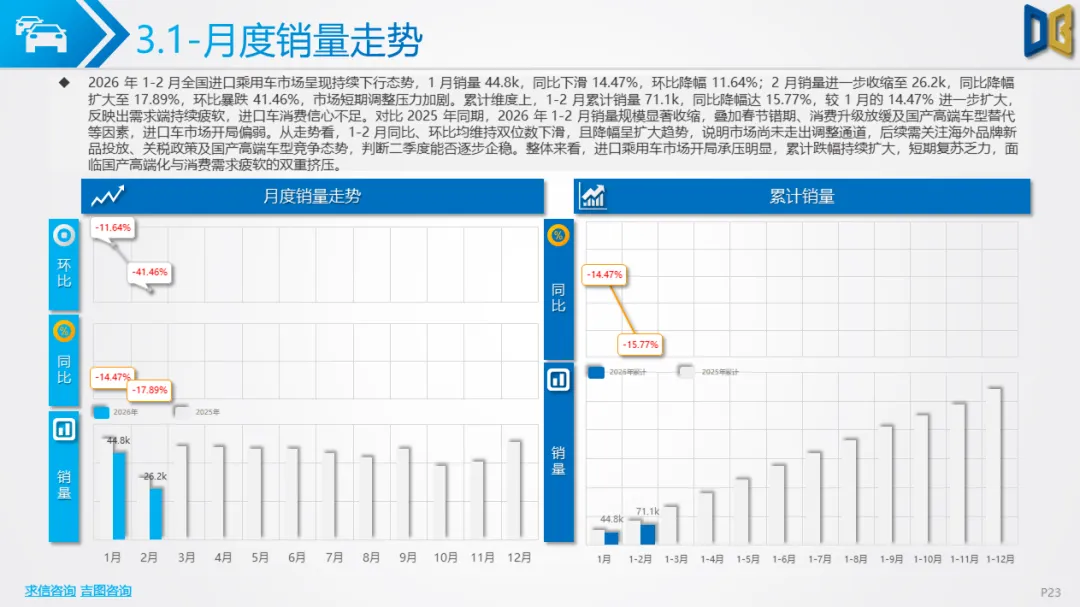

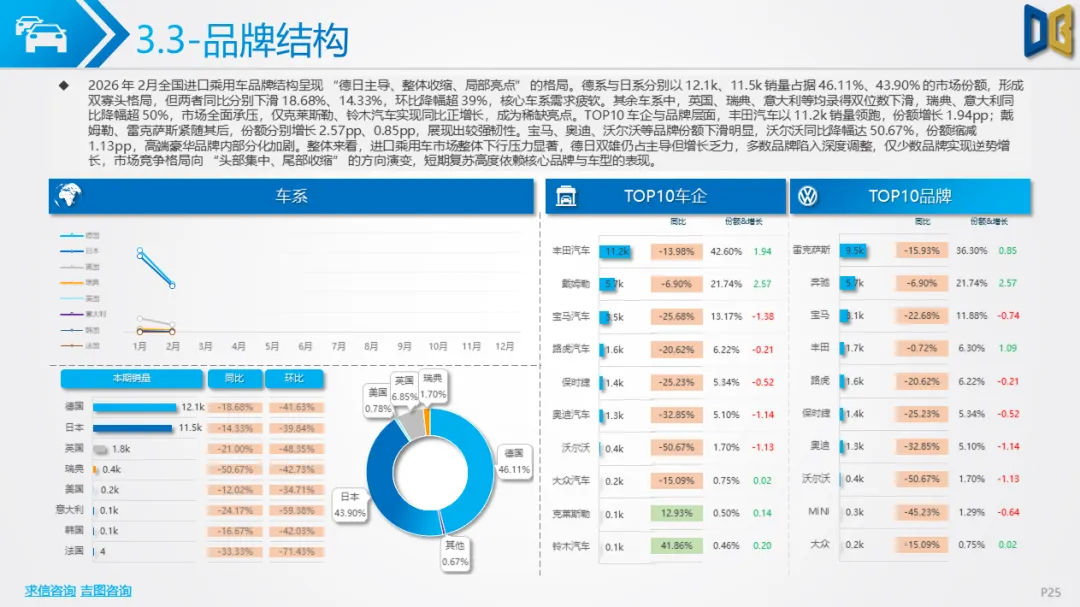

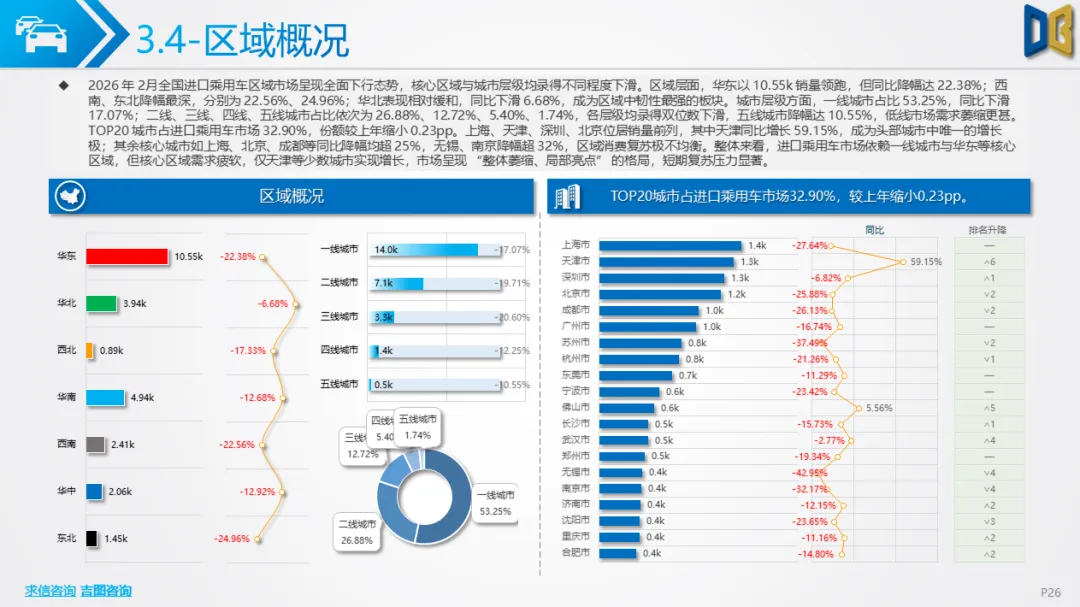

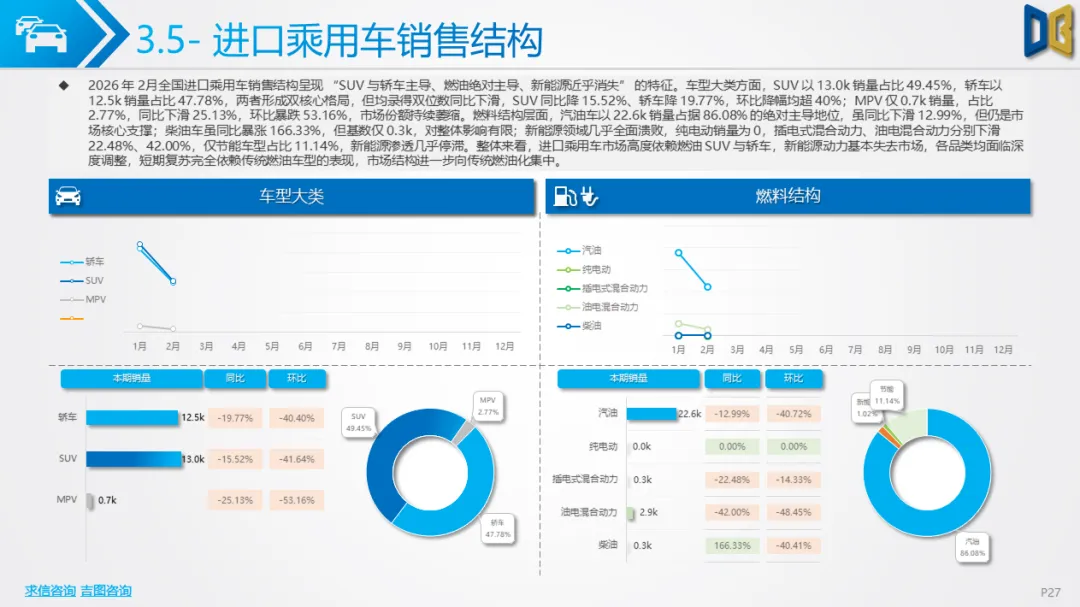

持续下行,燃油主导2026年1-2月全国进口乘用车市场呈现持续下行态势,1 月销量44.8k,同比下滑14.47%,环比降幅11.64%;2 月销量进一步收缩至26.2k,同比降幅扩大至17.89%,环比暴跌41.46%,市场短期调整压力加剧。累计维度上,1-2月累计销量71.1k,同比降幅达15.77%,较 1 月进一步扩大,需求端持续疲软,进口车消费信心不足。春节错期、消费升级放缓及国产高端车型替代等因素导致市场开局偏弱,1-2月同比、环比均维持双位数下滑,且降幅呈扩大趋势,市场尚未走出调整通道。

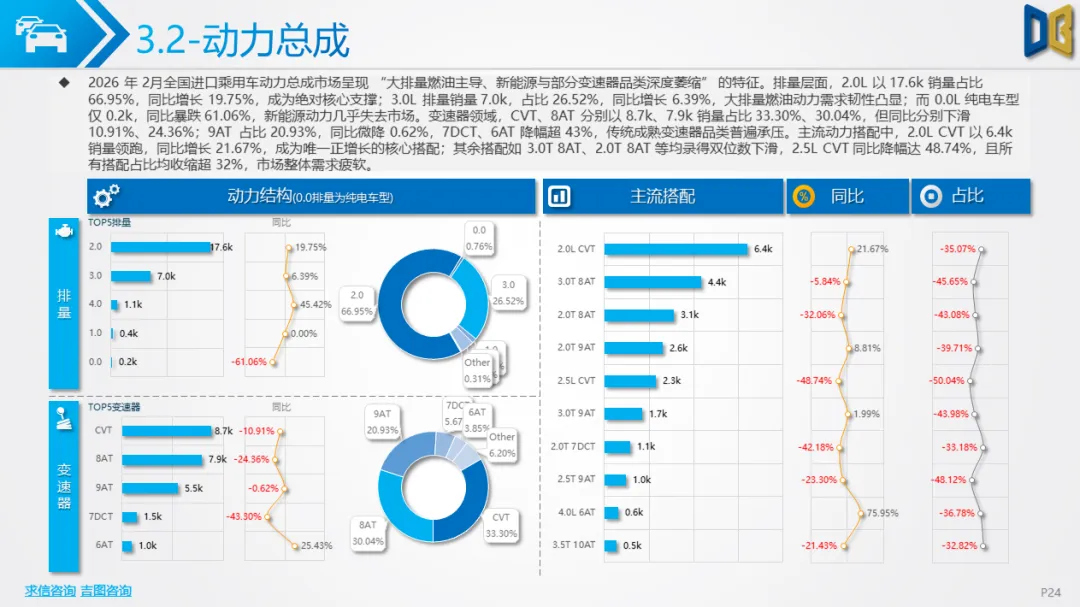

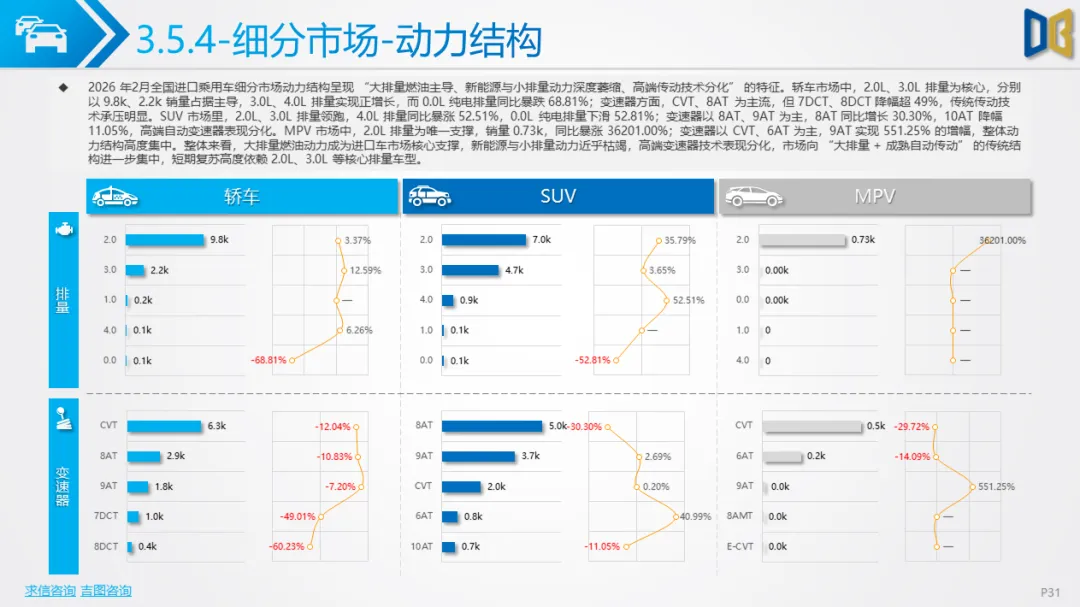

动力总成市场呈现 “大排量燃油主导、新能源与部分变速器品类深度萎缩” 的特征,排量层面,2.0L以17.6k销量占比66.95%,同比增长19.75%,成为绝对核心支撑;3.0L排量销量7.0k,占比26.52%,同比增长6.39%,大排量燃油动力需求韧性凸显;0.0L纯电车型仅0.2k,同比暴跌61.06%,新能源动力几乎失去市场。变速器领域,CVT、8AT分别以8.7k、7.9k销量占比33.30%、30.04%,但同比分别下滑10.91%、24.36%;9AT占比20.93%,同比微降0.62%,7DCT、6AT降幅超43%,传统成熟变速器品类普遍承压。

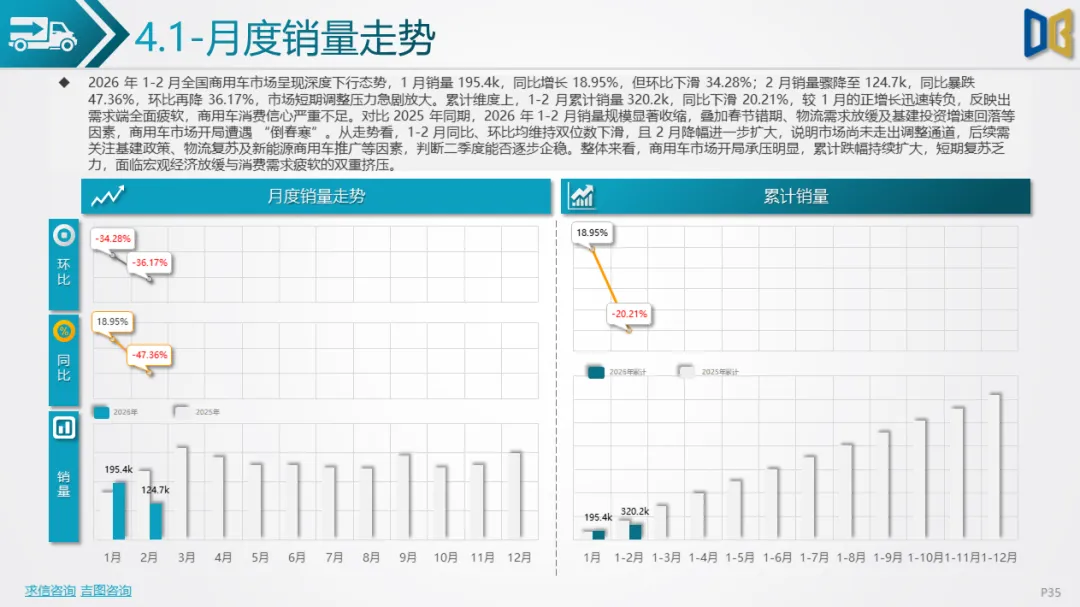

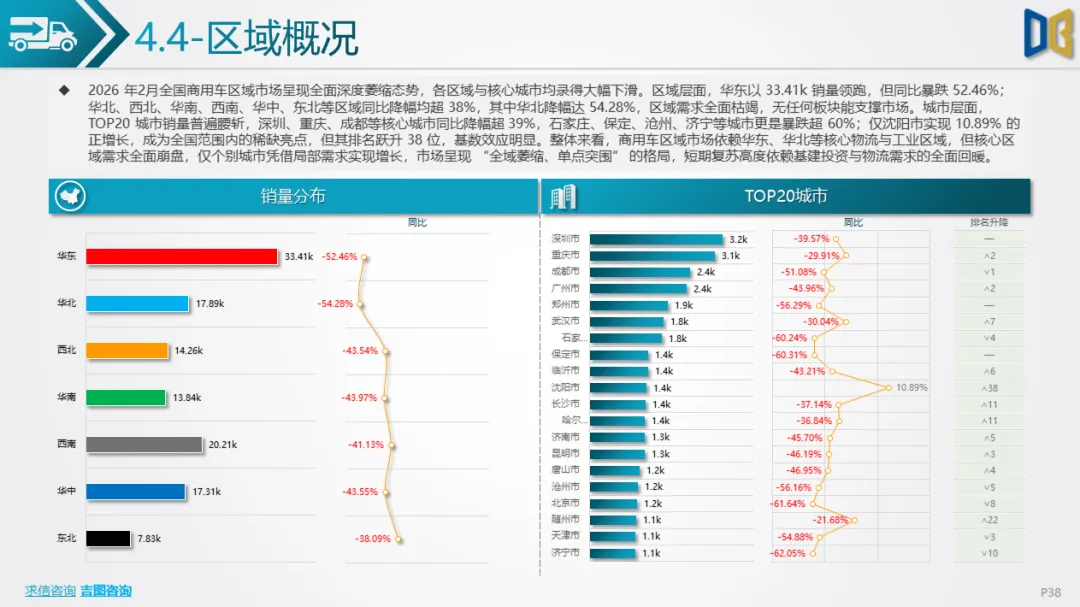

深度萎缩,局部突围2026年1-2月全国商用车市场呈现深度下行态势,1 月销量195.4k,同比增长18.95%,但环比下滑34.28%;2 月销量骤降至124.7k,同比暴跌47.36%,环比再降36.17%,市场短期调整压力急剧放大。累计维度上,1-2月累计销量320.2k,同比下滑20.21%,较 1 月的正增长迅速转负,反映出需求端全面疲软,商用车消费信心严重不足。

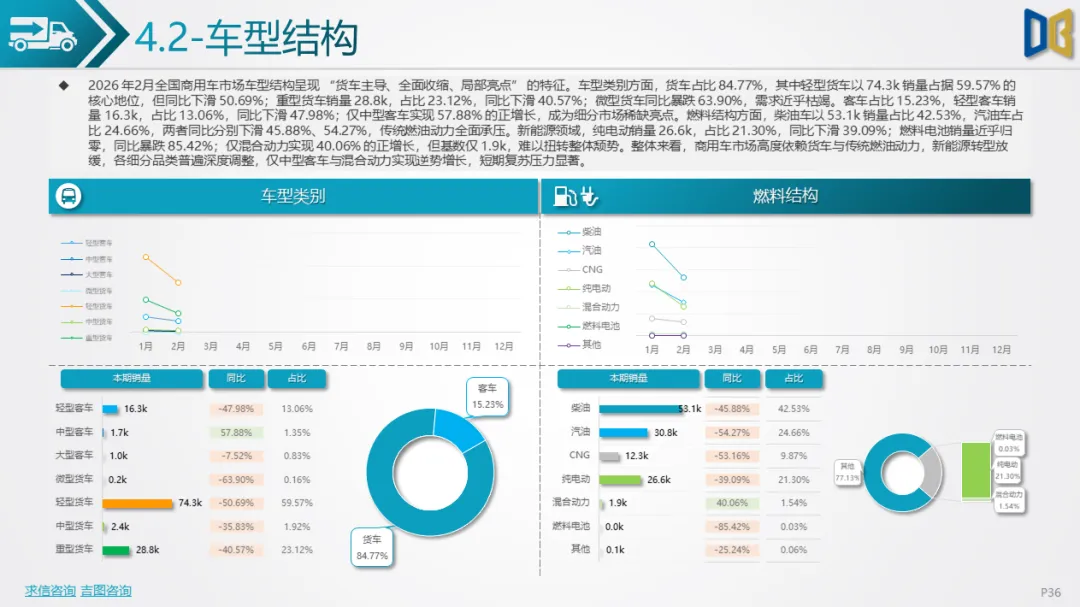

春节错期、物流需求放缓及基建投资增速回落等因素导致市场开局遭遇 “倒春寒”,1-2月同比、环比均维持双位数下滑,且2月降幅进一步扩大,市场尚未走出调整通道。车型结构呈现 “货车主导、全面收缩、局部亮点” 的特征,车型类别方面,货车占比 84.77%,其中轻型货车以74.3k销量占据59.57%的核心地位,但同比下滑50.69%;重型货车销量28.8k,占比23.12%,同比下滑40.57%;微型货车同比暴跌63.90%,需求近乎枯竭。客车占比15.23%,轻型客车销量16.3k,占比13.06%,同比下滑47.98%;仅中型客车实现57.88%的正增长,成为细分市场稀缺亮点。

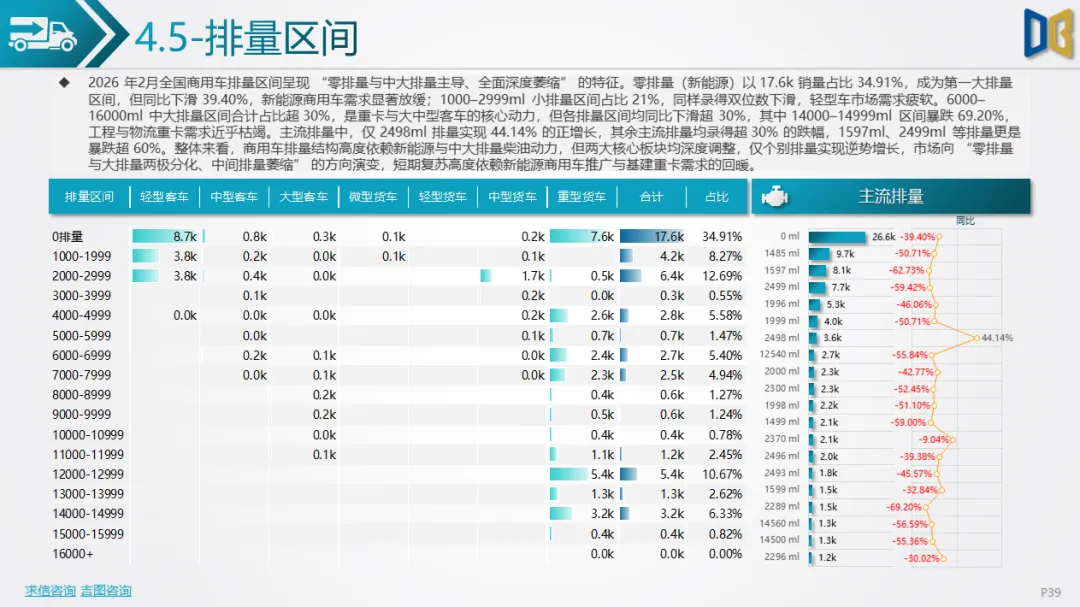

燃料结构方面,柴油车以53.1k销量占比42.53%,汽油车占比24.66%,两者同比分别下滑45.88%、54.27%,传统燃油动力全面承压。新能源领域,纯电动销量26.6k,占比21.30%,同比下滑39.09%;燃料电池销量近乎归零,同比暴跌85.42%;仅混合动力实现40.06%的正增长,但基数仅1.9k,难以扭转整体颓势。。主流排量中,仅2498ml排量实现44.14%的正增长,其余主流排量均录得超30%的跌幅,1597ml、2499ml等排量更是暴跌超60%。

2026年1月全国汽车市场核心趋势呈现多维度分化,整体下行压力下,结构调整成为主旋律。消费升级趋势显著,无论是乘用车还是商用车,均呈现 “低端萎缩、高端增长” 的特征,中高端车型成为市场稳定器,而入门级车型需求持续疲软,市场结构向高端化、精品化加速演变。动力结构方面,燃油动力仍是市场核心支撑,汽油车在各细分市场均展现出较强韧性,而新能源动力增长动能不足,纯电车型在进口乘用车市场近乎消失,国产乘用车与商用车的新能源板块也普遍下滑,新能源转型节奏放缓。

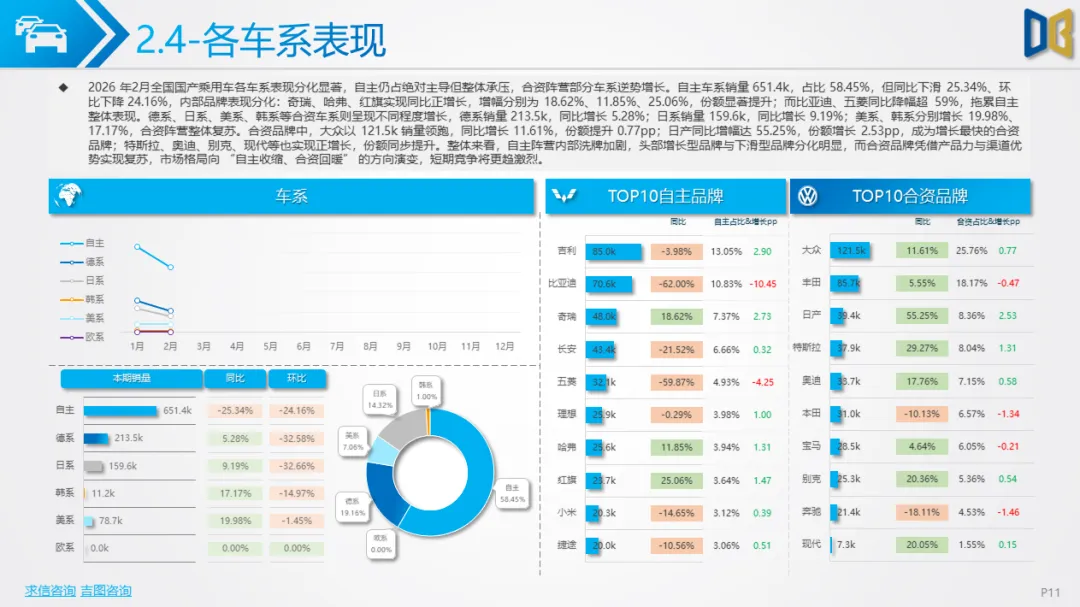

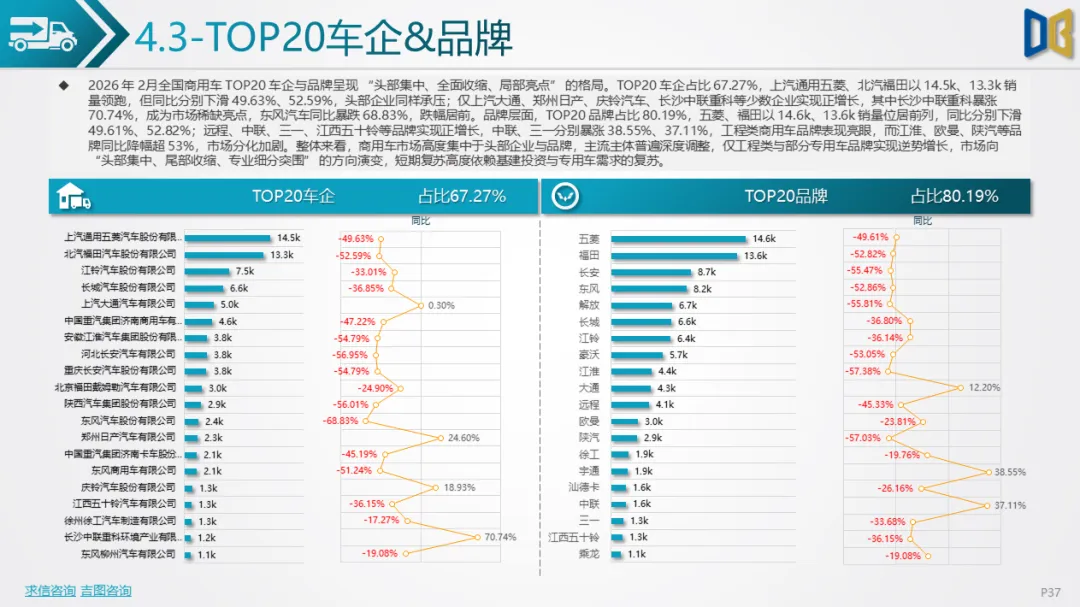

市场竞争格局方面,国产乘用车市场呈现 “自主收缩、合资回暖” 的态势,合资品牌凭借产品力与渠道优势实现复苏,自主阵营内部洗牌加剧;进口乘用车市场德日双雄仍占主导,但增长乏力,多数品牌陷入深度调整;商用车市场高度集中于头部企业与品牌,仅工程类与部分专用车品牌实现逆势增长,市场向 “头部集中、尾部收缩、专业细分突围” 的方向演变。区域市场方面,华东、西南、华中仍是核心市场,但区域与城市间表现分化加剧,头部城市韧性更强,低线城市及东北、华北区域承压更甚。后续市场复苏将高度依赖政策刺激、新能源车型投放、基建投资复苏及消费信心回升等因素,预计二季度市场或逐步企稳,但短期仍面临较大调整压力。对于企业而言,需聚焦中高端市场、强化燃油车型产品力、优化新能源产品布局、深耕核心区域市场,以应对当前复杂的市场环境。

点赞

分享

在看