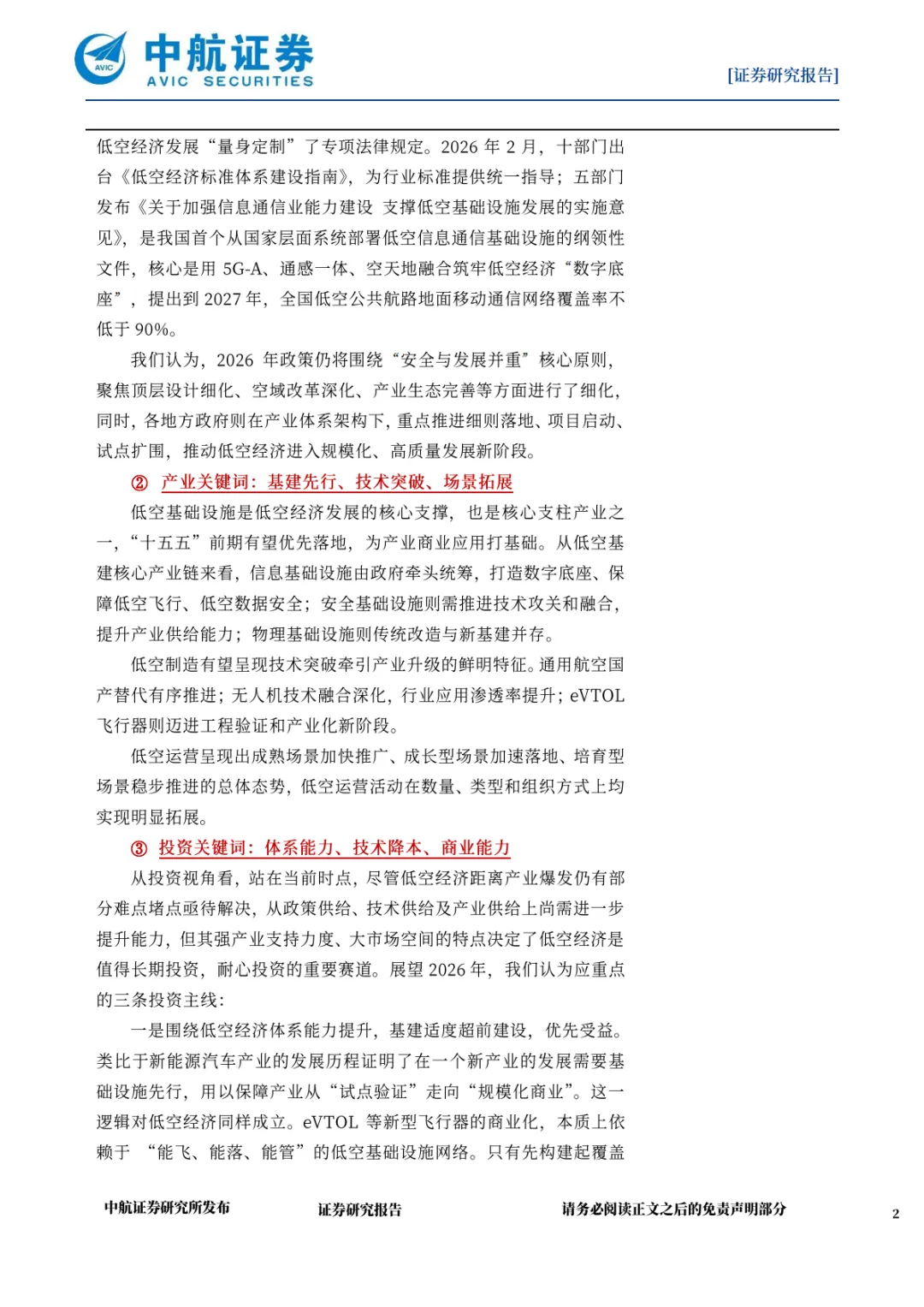

2025 年,低空经济在二级市场热度回落,告别 2024 年的宏大叙事,进入以 “去虚火、强安全、重实质” 为核心的理性发展阶段。产业端通过顶层设计完善、基础设施攻坚、技术装备迭代及应用路径明确,为规模化发展奠定坚实基础。2026 年及 “十五五” 期间,低空经济将全面迈入 “政策筑底、基建提速、技术破局、场景盈利” 的关键发展期,政策体系从 “鼓励” 向 “规范” 深度转型,基础设施进入体系化布局阶段,技术突破聚焦降本增效与工程化落地,商业应用遵循 “三先三后” 原则梯度拓展,成为战略性新兴产业的核心增长极。

一、政策体系:从 “框架搭建” 到 “精准落地”,筑牢法治与标准根基

2026 年低空经济政策呈现 “系统协同、精准发力” 特征,形成 “法律 + 标准 + 细则” 的三维保障体系,推动产业发展从政策引导向法治保障转型。

(一)核心政策落地,明确发展边界与路径

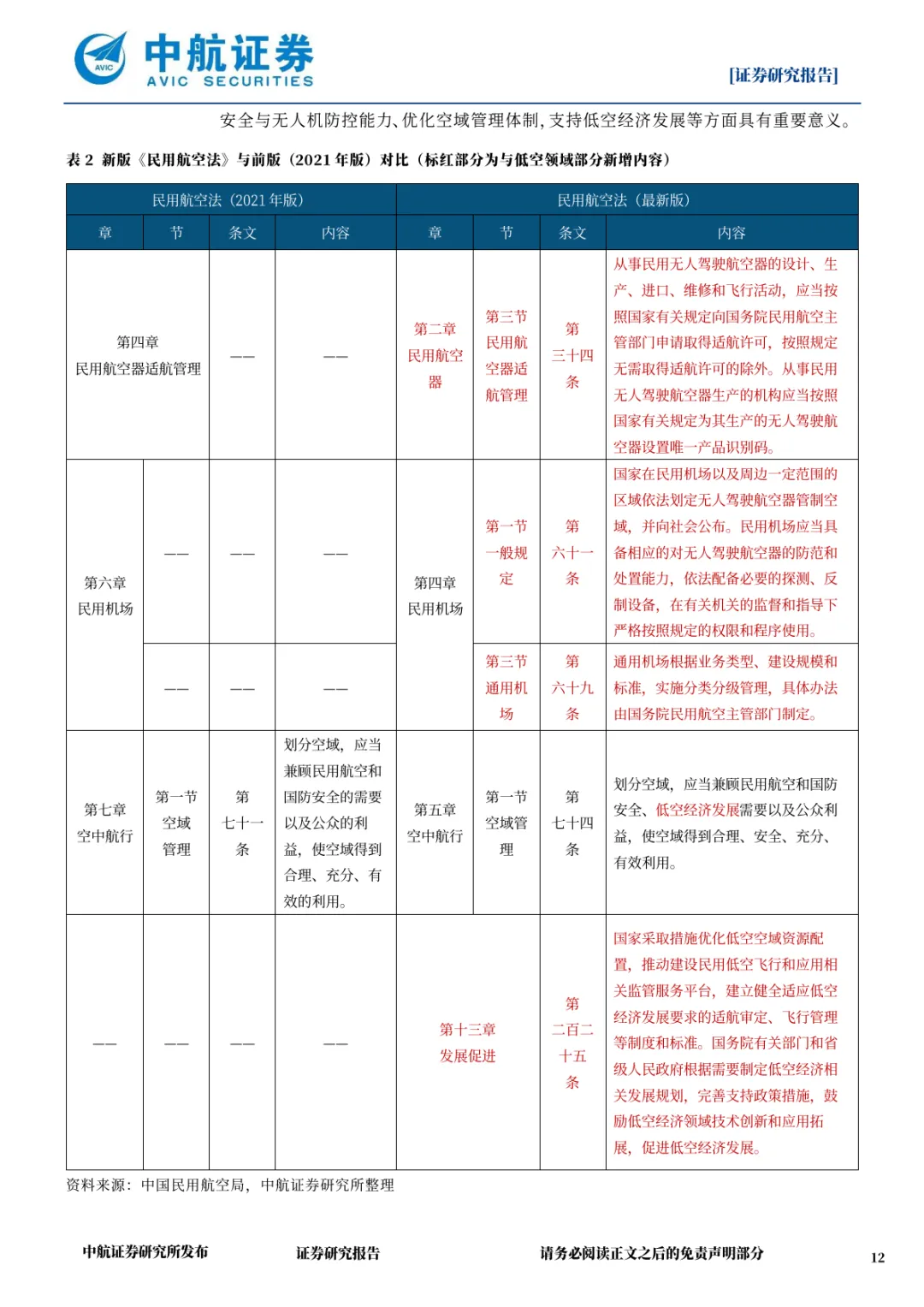

法律层面:新修订《民用航空法》将于 2026 年 7 月正式实施,首次以法律形式明确空域划分需兼顾低空经济发展,建立无人驾驶航空器适航许可、唯一产品识别码等制度,填补了低空飞行器管理的法律空白,为产业规范发展提供基础性保障。

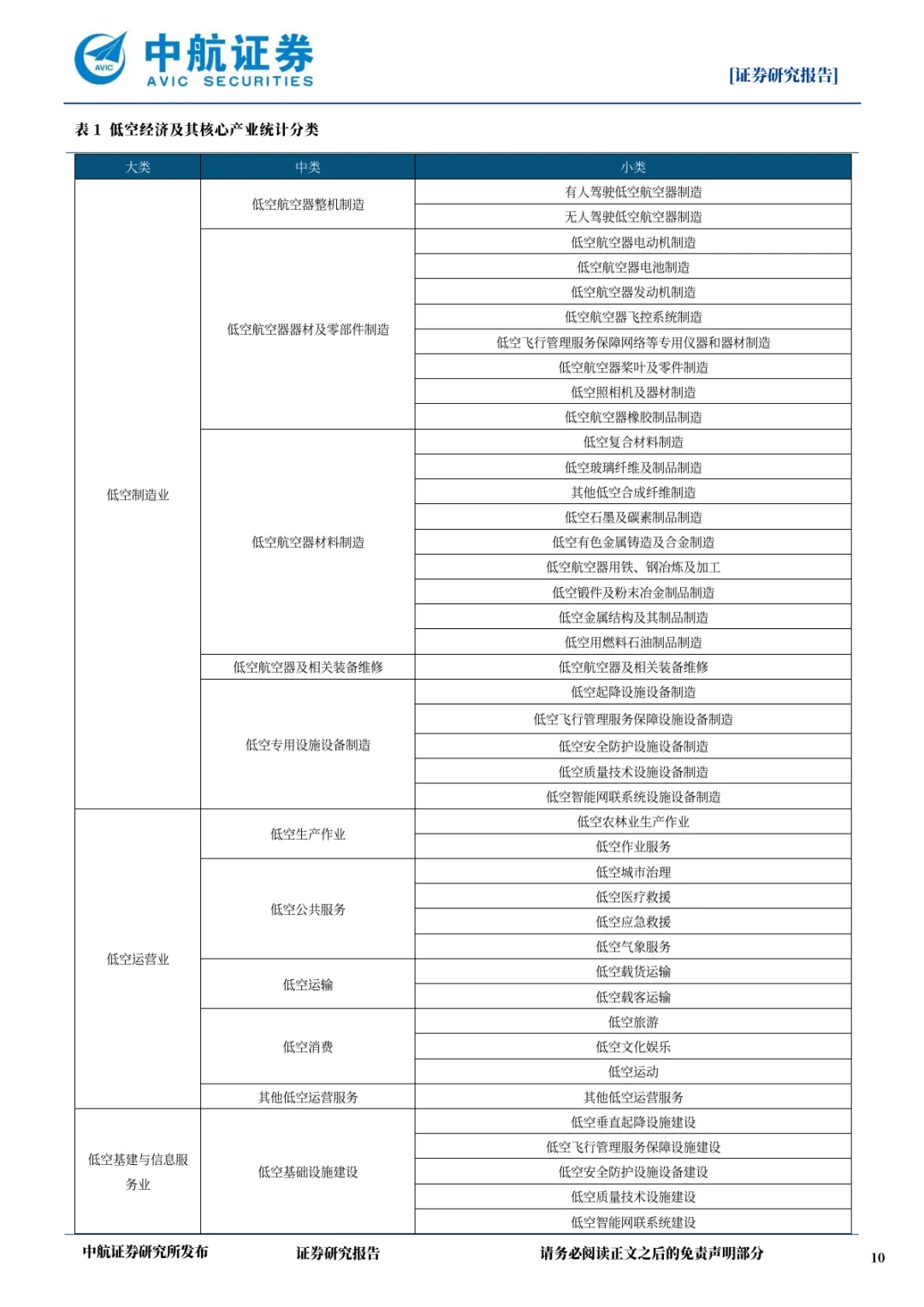

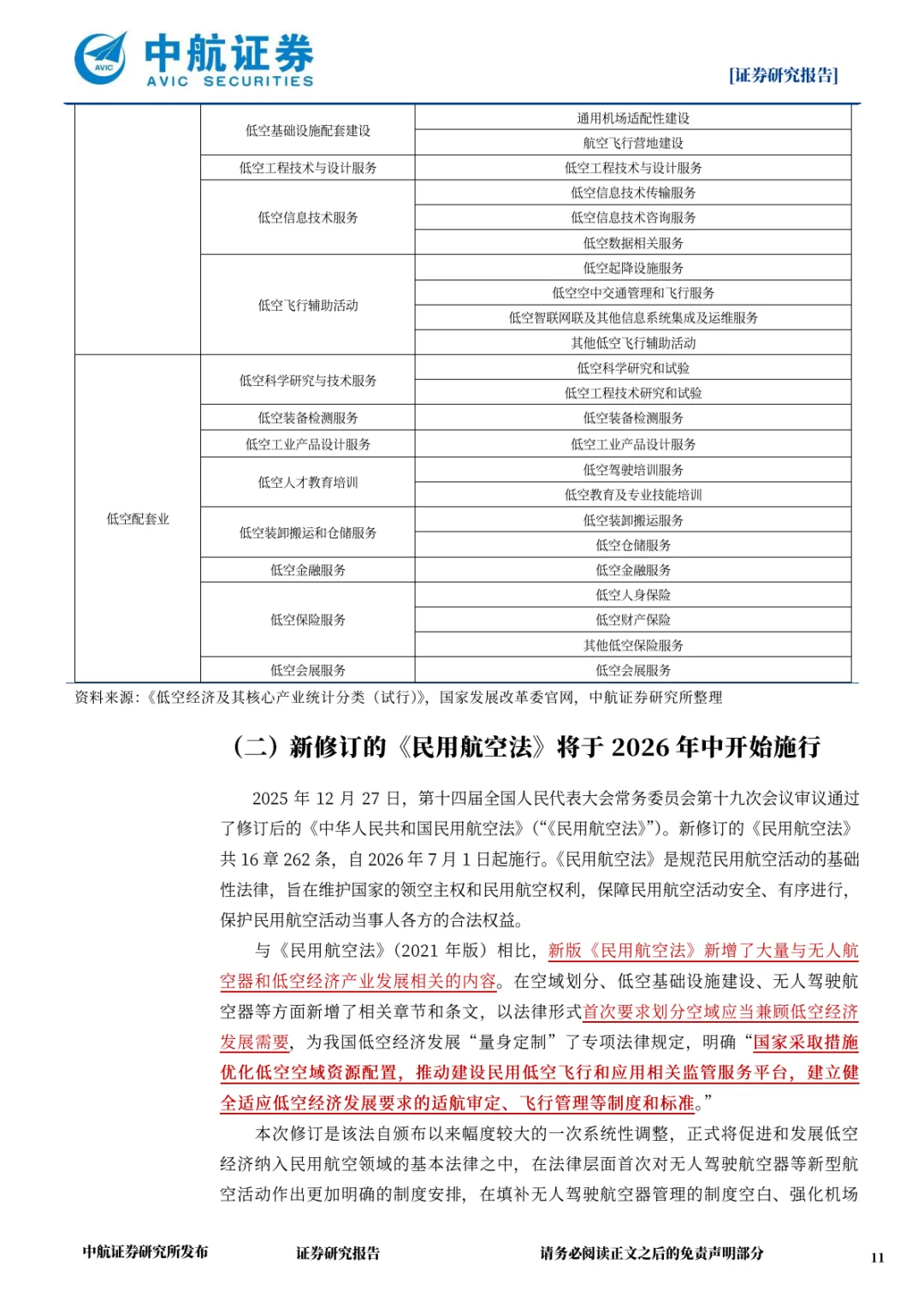

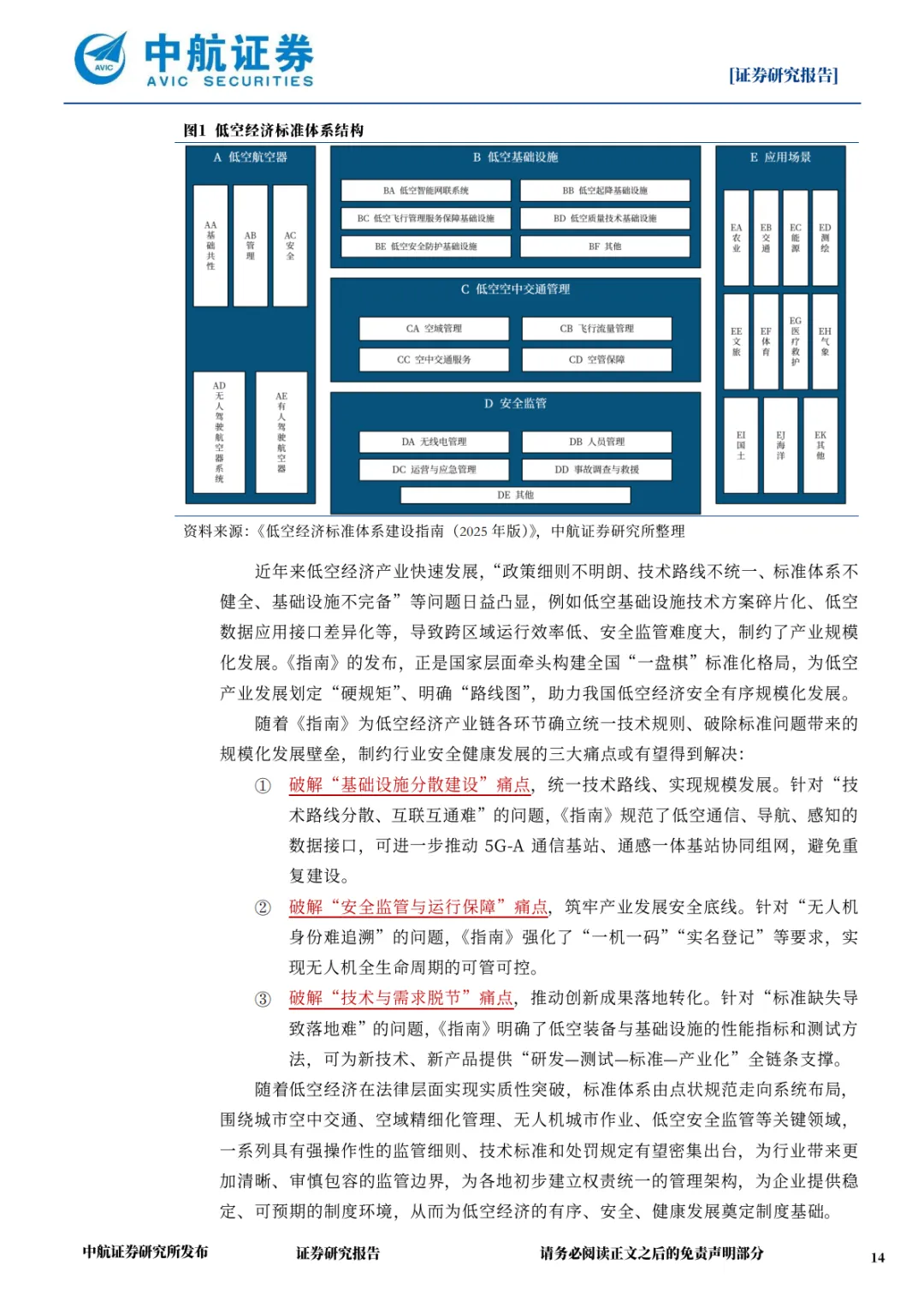

分类与标准层面:2025 年 12 月印发的《低空统计分类(试行)》将产业划分为低空制造业、运营业、基建与信息服务业、配套业 4 大类 23 中类 65 小类,厘清产业边界;2026 年 2 月十部门联合发布的《低空经济标准体系建设指南》,明确 2027 年基本建立标准体系、2030 年形成超 300 项标准的目标,聚焦航空器、基建、空管、安全、场景五大领域,构建 “四维融合” 标准供给体系。

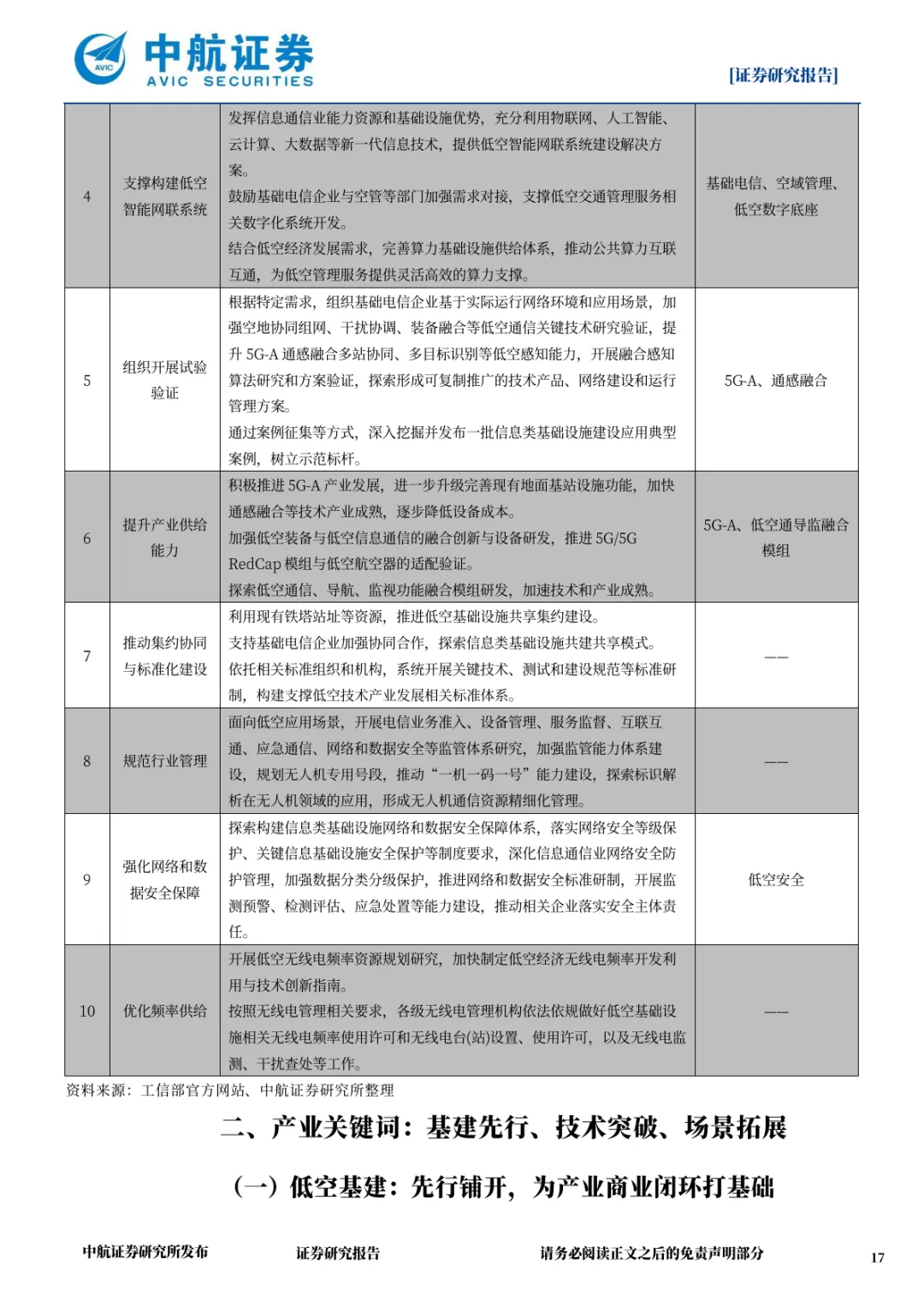

基础设施专项政策:五部门发布的《关于加强信息通信业能力建设支撑低空基础设施发展的实施意见》,提出 2027 年全国低空公共航路地面移动通信网络覆盖率不低于 90% 的核心目标,部署 5G-A 通感融合、北斗导航增强等十大重点任务,成为低空信息通信基建的纲领性文件。

(二)政策实施特征,构建协同治理格局

政策基调从 “鼓励扩张” 转向 “规范提质”,强调 “全国一盘棋”,避免重复建设,统筹发展与安全;

主管机构实现从 “多头分散” 到 “集中统筹” 的转变,首次设立专门机构统筹低空产业发展,提升政策执行效率;

政策工具从 “单一补贴” 转向 “多维赋能”,中央定调与地方试点结合,地方通过引导基金、开放订单等形式支持全生命周期发展,如上海提出 2028 年核心产业规模达 800 亿元的目标,打造先进制造业集群。

(三)监管标准化,筑牢安全底线

多项强制性国家标准密集落地,2026 年 5 月起《民用无人驾驶航空器实名登记和激活要求》《民用无人驾驶航空器系统运行识别规范》正式施行,要求无人机 “激活前不可飞、飞行全程报状态”;2027 年 1 月实施《民用无人驾驶航空器唯一产品识别码》标准,实现 “一机一码、一码定终身”。后续十多项标准将陆续立项,覆盖飞行控制、感知避让、电子围栏等关键领域,推动行业监管进入标准化阶段。

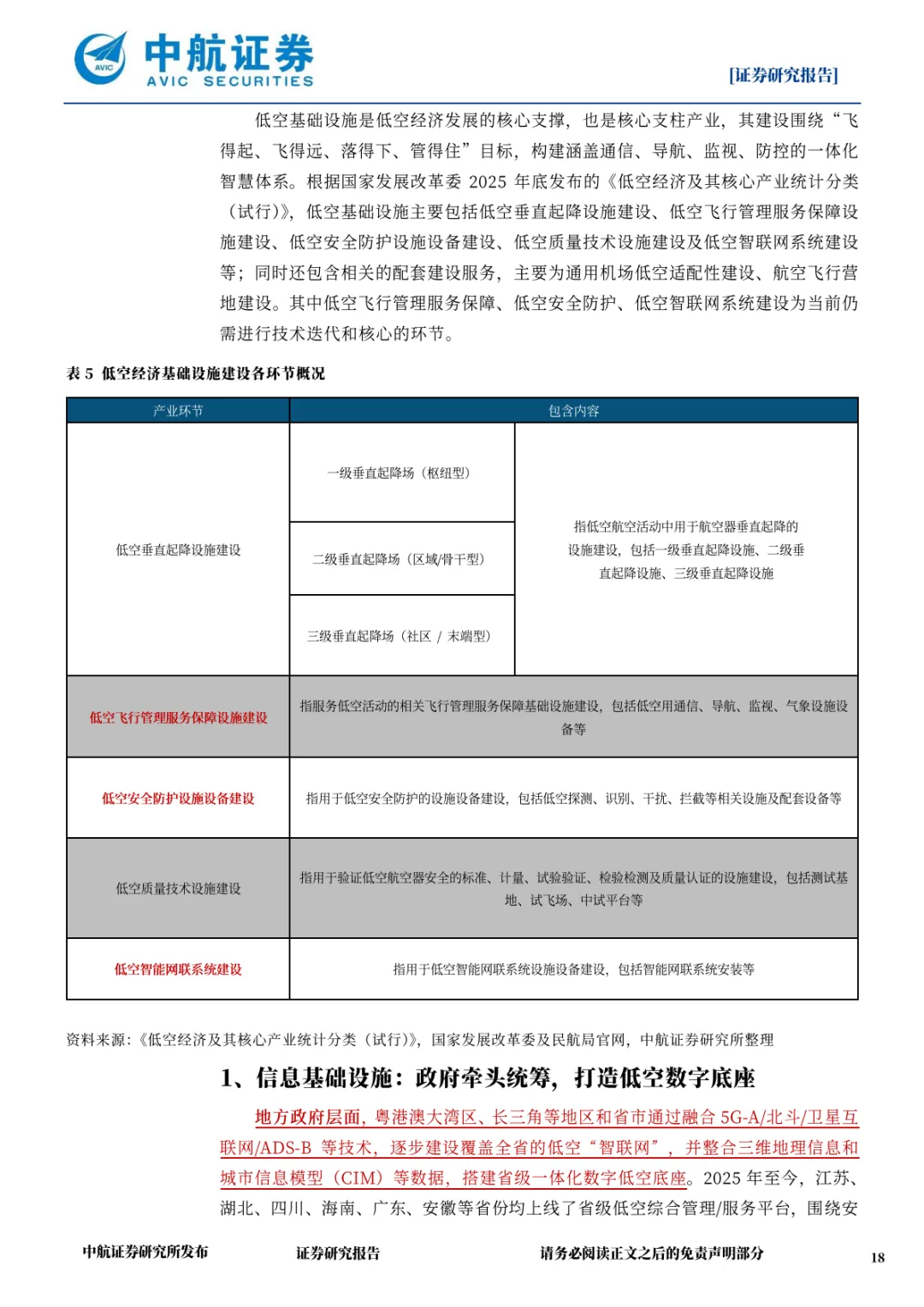

二、基础设施:从 “试点探索” 到 “体系组网”,夯实产业发展底座

低空基础设施作为产业核心支撑,2026 年将突破 “孤立建设” 瓶颈,进入 “信息 + 安全 + 物理” 三维基建协同推进的体系化布局期,为商业化运营筑牢基础。

(一)信息基础设施:打造数字底座,实现 “可视可管”

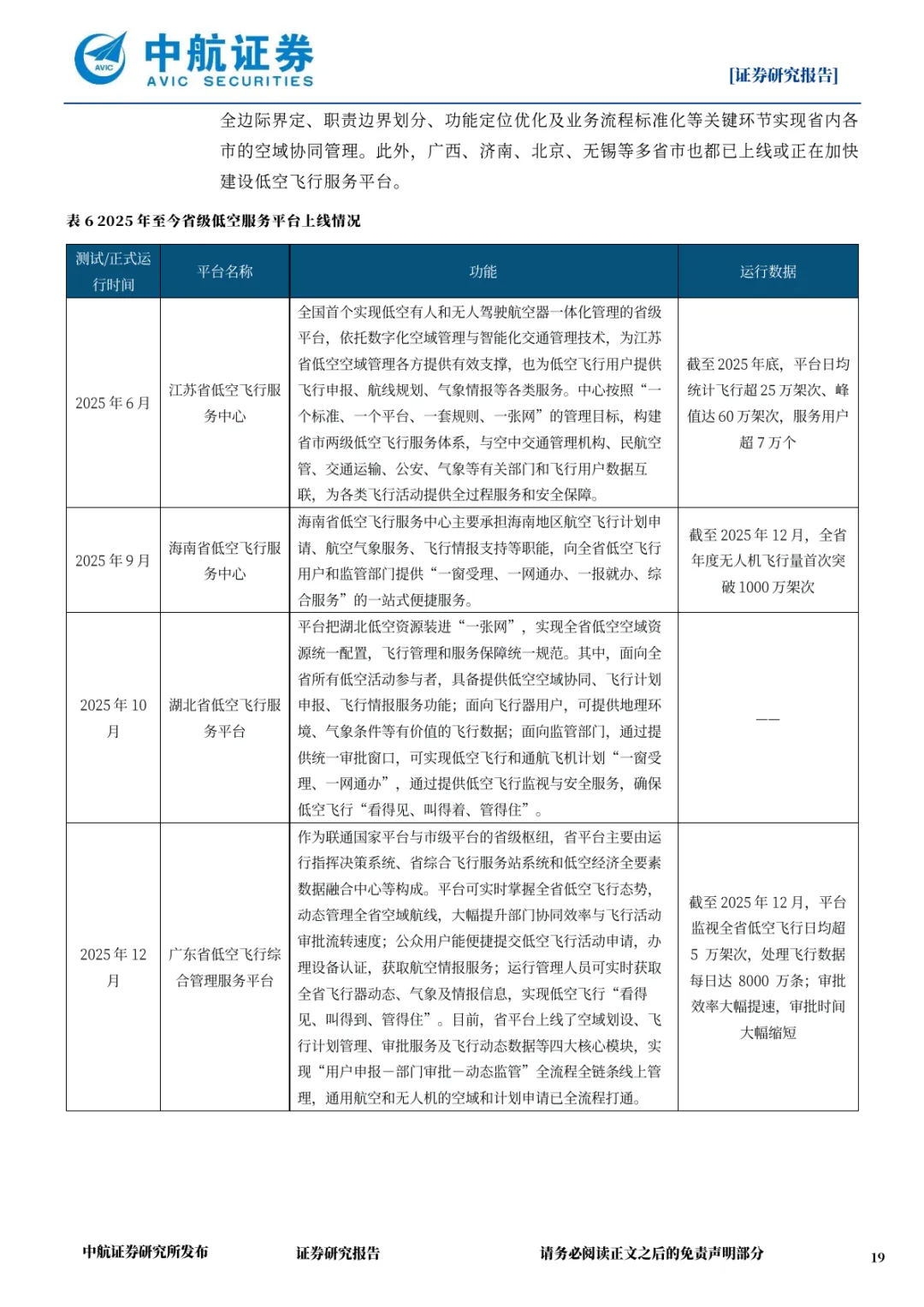

地方政府牵头构建省级一体化数字低空底座,江苏、广东、安徽等多省已上线低空飞行服务平台,形成 “省级统筹、市级执行” 的运营机制。江苏省低空飞行服务中心日均统计飞行超 25 万架次,峰值达 60 万架次;广东省平台每日处理飞行数据 8000 万条,审批效率大幅提升。技术层面,5G-A/6G 通感一体化成为核心方向,通过基站资源共享实现通信与感知协同,满足 “人、机、航线、环境” 的实时感知需求;北斗 + 低轨通导一体化网络加速构建,提供 “泛在、精准、可信” 的位置服务与低延时通信服务,支撑无人机精准导航与协同飞行。

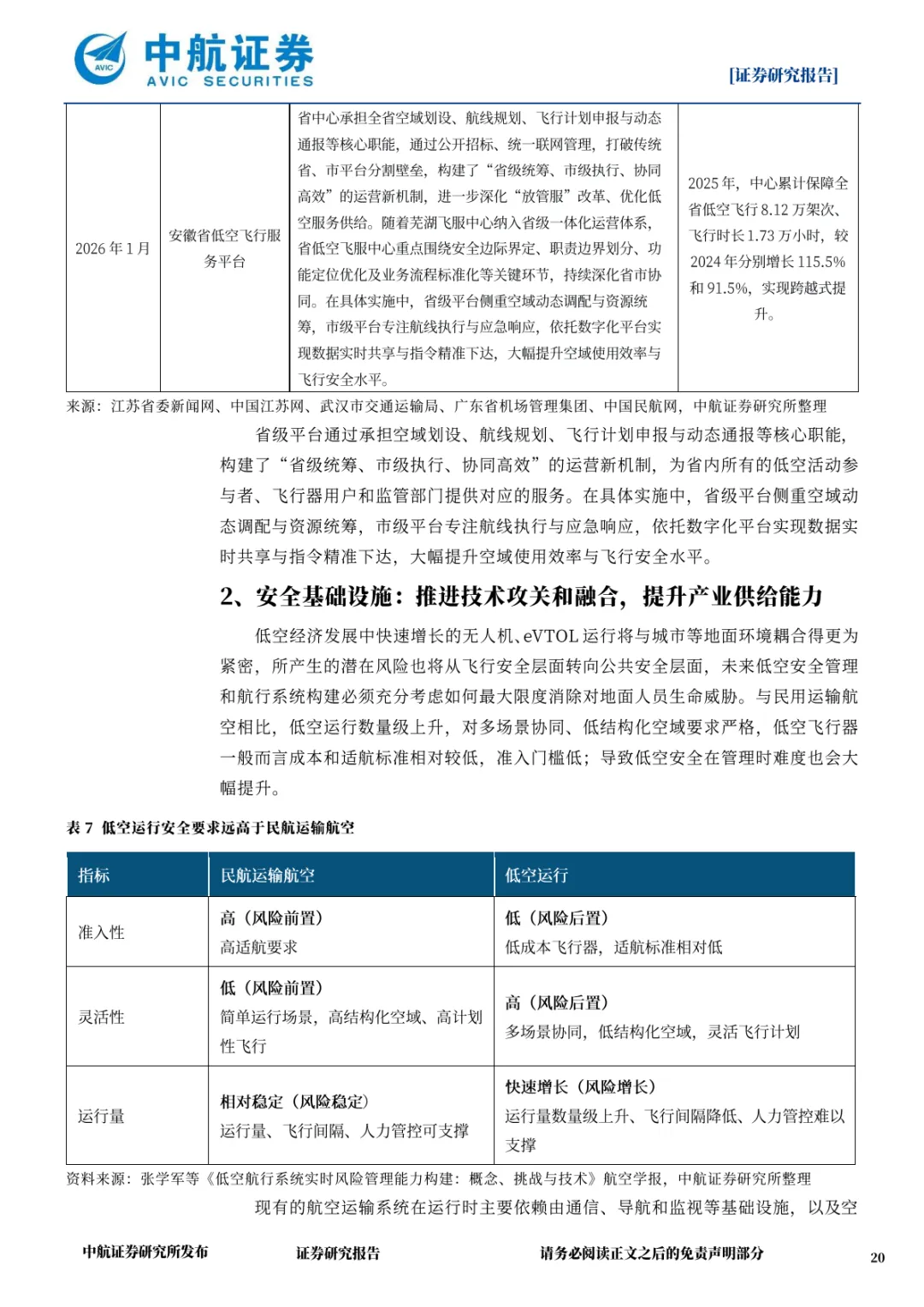

(二)安全基础设施:强化风险防控,守住 “安全红线”

低空运行安全要求远高于民航运输航空,面临准入门槛低、运行量激增、场景复杂等挑战。2026 年安全基建将聚焦三大方向:一是协同式低空监视系统,融合 ADS-B、低空雷达、光电 / 红外技术,依托北斗系统实现飞行状态全维度监测;二是反无人机系统,针对 “黑飞” 等风险,发展低空探测、识别、干扰、拦截技术,相关产业有望率先放量;三是风险管理体系构建,通过技术攻关与多部门协同,实现从飞行安全向公共安全的全场景覆盖。

(三)物理基础设施:传统改造与新基建并行,完善 “起降网络”

通用机场建设超额完成 “十四五” 目标,截至 2025 年底全国通航机场达 513 个,其中 A 类 173 个、B 类 340 个,为低空作业提供基础起降条件;

垂直起降场(Vertiport)分级建设提速,形成 “枢纽型 - 区域型 - 社区型” 三级体系,粤港澳大湾区已建成 64 个通用机场、1400 余个起降点,深圳累计起降点达 1284 个,长三角、中西部重点城市同步加速布局;

基础设施共享集约建设成为趋势,依托现有铁塔站址推进通信基站与低空基建共建,降低建设成本。

三、技术与制造:从 “原型验证” 到 “工程化量产”,聚焦降本与突破

2026 年低空制造将以 “技术突破牵引产业升级” 为核心,聚焦通用航空国产替代、无人机技术融合、eVTOL 工程化落地三大方向,通过材料替代、核心部件国产化等路径实现成本重构。

(一)通用航空器:国产替代加速,实现 “自主可控”

核心机型密集取证交付,中国航空工业集团研发的祥云 AS-700 载人飞艇获得全国首张国产载人飞艇生产许可证,累计订单达 42 架并实现商业飞行;小鹰 700 成为国内首个按 CCAR23-R3 规章无限制通过适航认证的机型,填补国产通用飞机替代空白;

关键技术自主化突破,阿若拉 SA60L 轻型运动飞机实现发动机与航电系统 “双芯” 国产替代,获美国 FAA、澳大利亚 CASA 适航认证,为出海奠定基础;AG600 水陆两栖飞机完成适航取证与小批量生产,构建起大型特种飞机研发制造体系。

(二)无人机:技术融合深化,迈向 “大载重、长航程”

大型无人运输机密集亮相,航天科技集团彩虹 YH-1000S 混合动力无人运输机首飞成功,中国兵器工业集团 “天马 - 1000” 完成首次飞行试验,载重与航程性能持续突破;

物流无人机商业化落地,顺丰方舟 ARK80 获全球首个升力翼多旋翼无人机型号合格证,“鸿雁(HY100)” 大型固定翼无人机实现量产出口,具备 1.9 吨商载与 1800 公里航程;

技术跨界融合提速,氢能源无人机实现 30 小时长航时飞行,无人机与新能源汽车产业核心技术跨界融合,通过供应链共享降低制造成本。

(三)eVTOL:工程化与出海并行,进入 “取证密集期”

发展阶段跨越,从概念样机转向工程验证与产品化准备,试飞验证聚焦 “可控、可靠、可重复”,中国航空工业集团 AR-E800(800 公斤级)、亿航智能 VT35 等机型取得关键进展;

技术路线收敛,复合翼、倾转旋翼、涵道翼成为主流方向,分别在长航程、速度效率、城市适配性方面形成优势;

适航与出海突破,亿航智能实现 “TC+PC+AC+OC” 四证齐全,峰飞航空 V2000CG 获三证聚焦货运场景,2026 年将有更多机型进入适航审定关键阶段,海外订单有望实质性落地。

(四)技术降本路径:五大方向重构成本体系

通过材料替代(国产碳纤维应用)、核心部件国产化(飞控与航电、电推进系统)、动力系统迭代(固态电池、混合动力)、规模化制造、供应链跨界复用五大路径,推动低空飞行器全生命周期成本下降,为场景渗透率提升奠定基础。

四、商业应用:从 “试点探索” 到 “规模盈利”,遵循 “三先三后” 梯度拓展

2026 年低空运营将从 “单点试点” 转向 “常态化运营”,形成 “成熟场景深化、成长场景放量、培育场景破冰” 的格局,价值变现能力显著提升。

(一)核心应用原则:“三先三后” 引领有序拓展

先货后人:优先发展无人机物流等货物运输场景,降低安全风险与技术门槛,待模式成熟后逐步推进载人应用;

先远郊再城区:初期聚焦农林植保、电力巡检等远郊场景,规避城市空域复杂、安全管控压力大等挑战,逐步向城市物流、空中出行拓展;

先隔离后融合:在特定隔离空域验证运行模式,积累经验后与民航、军航空域协同融合,实现安全有序运营。

(二)重点场景落地进展

农林植保:规模化应用成熟,全国农用无人机保有量超 30 万架,累计作业面积突破 30 亿亩次,从单一植保向 “施肥 - 播撒 - 巡田 - 灾情评估” 多任务拓展;

工业巡检:电力巡检里程超 400 万公里,成为电网运维主力手段,向能源、交通等多行业延伸,提升巡检效率与安全性;

公共服务:城市治理中无人机广泛应用于道路巡查、执法取证等场景,应急救援领域形成 “大中小无人机协同” 格局,8 小时通信圈覆盖全国,在 “三断” 区域搭建应急通信生命线;

低空运输:商业化初见雏形,全国超 20 个城市开通常态化物流航线,粤港澳大湾区累计飞行超 240 万架次,黄山景区、江河航运等特殊场景形成可复制模式,城市即时配送进入验证阶段。

(三)市场规模与结构

2025 年 H1 全国无人机飞行时长达 2447 万小时,接近 2024 年全年水平;无人航空器数量达 272.6 万架,同比增长 23.18%。2026 年将延续增长态势,货运物流、巡检服务、应急保障等场景收入规模快速提升,载人飞行在部分试点城市实现商业化突破。

五、资本市场:从 “分散炒作” 到 “价值聚焦”,呈现 “二八分化” 特征

2026 年低空经济资本市场将告别冲动型投资,转向 “聚焦龙头、精选细分” 的理性投资阶段,资金向具备核心技术与商业化能力的企业集中。

(一)二级市场:板块分化加剧,核心标的凸显

2026 年 2 月,低空经济板块平均涨跌幅为 + 3.92%,跑输军工(申万)指数 3.34 个百分点,个股表现分化显著。泰豪科技(+36.14%)、航发动力(+23.33%)等企业凭借技术突破与订单落地领涨,而部分缺乏实质进展的企业表现承压。未来,基建、核心零部件、场景运营龙头企业将持续获得资金青睐。

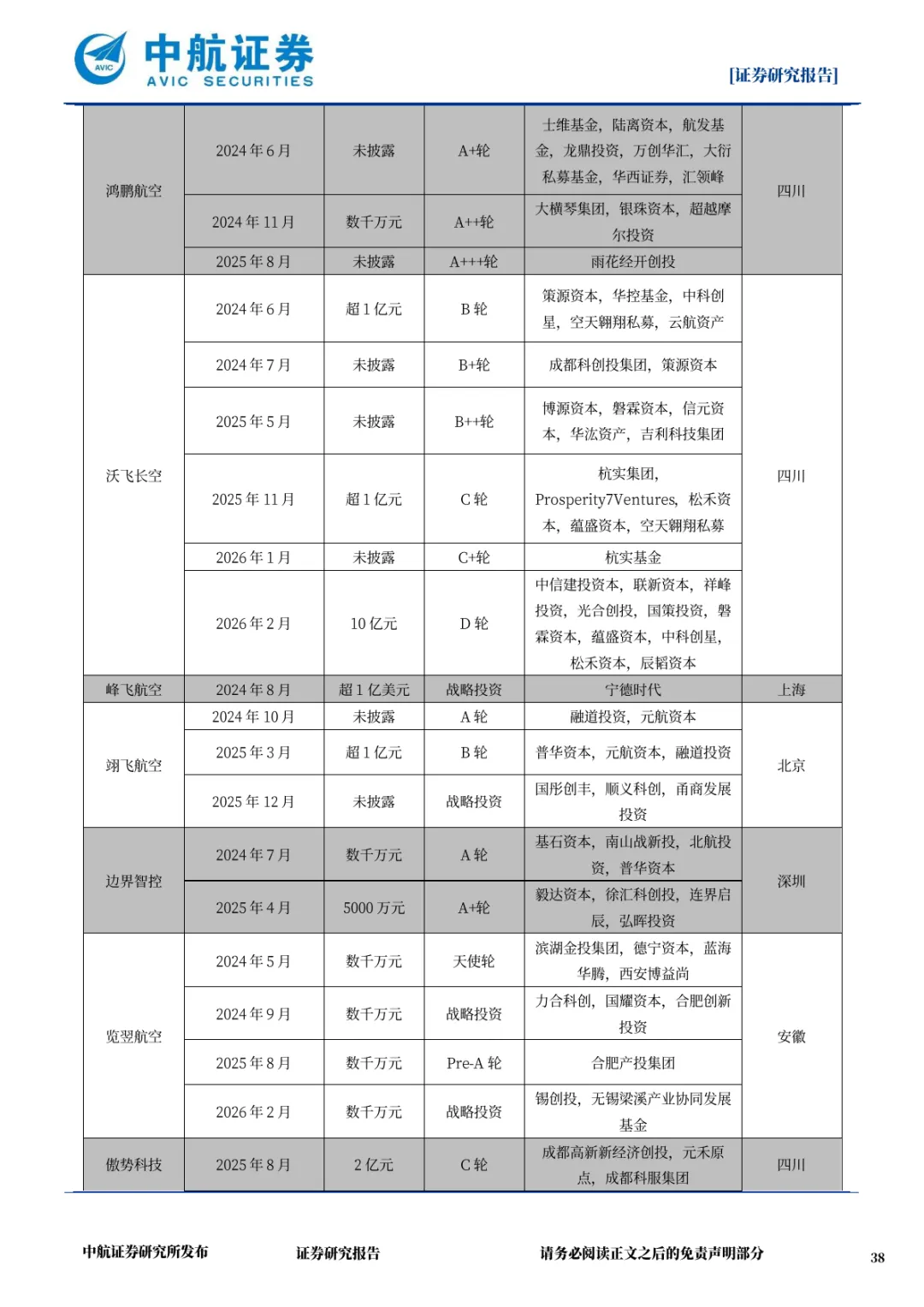

(二)一级市场:融资向头部集中,聚焦核心技术

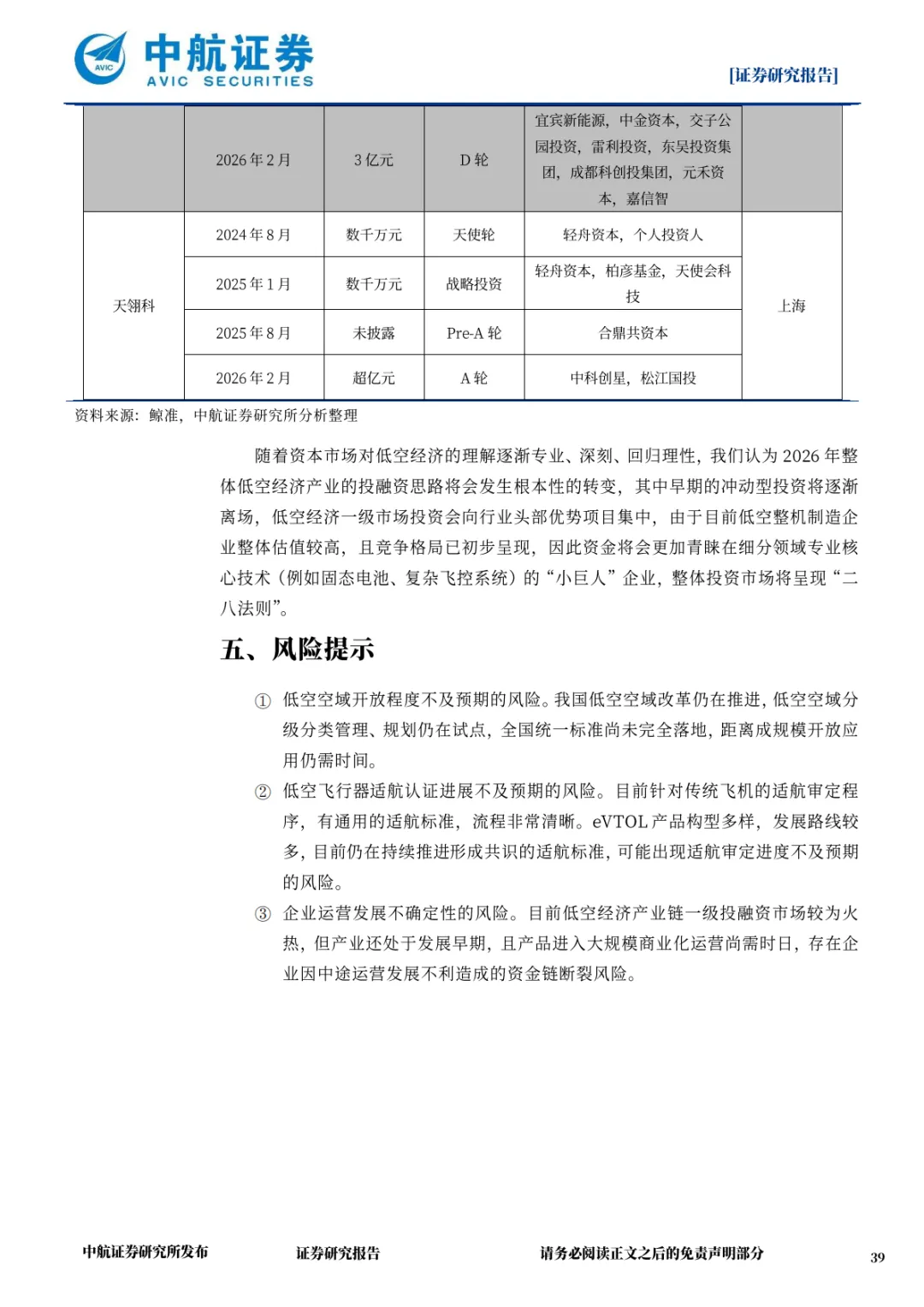

2025 年全年监测到 150 起低空企业融资事件,早期融资(天使轮、Pre-A 轮、A 轮)占比 58%,体现行业仍处快速成长期;中后期融资占比 42%,标志部分企业迈向成熟阶段。2026 年融资思路将发生根本性转变,资金从分散投向整机制造转向聚焦固态电池、复杂飞控系统等细分领域的 “小巨人” 企业,呈现 “二八法则” 特征。头部企业融资规模显著提升,沃飞长空 2026 年 2 月完成 10 亿元 D 轮融资,傲势科技获超 3 亿元 C 轮融资,为适航取证与量产提供资金支持。

(三)投资主线

1、基建适度超前:关注低空通信及智联网(海格通信、中兴通讯)、精准导航(北斗星通)、低空雷达(航天南湖、国睿科技)等核心环节;

2、制造技术降本:聚焦飞控与航电、动力系统(宗申动力)、电机(英搏尔)等高价值量环节及整机制造龙头(纵横股份、航天彩虹);

3、运营场景放量:布局物流运输、巡检服务等成熟场景运营企业(中信海直、海特高新)。

六、结语

2026 年是低空经济从 “产业培育” 向 “规模增长” 转型的关键一年,政策、技术、基建、场景的多维突破将推动产业进入长牛发展周期。尽管仍面临诸多挑战,但在战略定位明确、政策保障有力、市场需求旺盛的多重驱动下,低空经济将逐步形成 “基建支撑 - 技术引领 - 场景盈利 - 资本赋能” 的正向循环,成为推动经济高质量发展的重要引擎。投资者与产业参与者需保持耐心与定力,把握细分领域的结构性机遇,共同迎接低空经济的规模化发展时代。