志邦家居(603801)财务分析与投资价值报告

一、财务数据核心指标整理(单位:亿元,%)

注:报告期类型1=Q1累计、2=Q2累计、3=Q3累计、4=年度;以下增速为同比(较上年同期累计)。

报告期

营业总收入(累计)

净利润(累计)

营业总收入同比增速

净利润同比增速

2025Q1

8.18

0.42

-0.3%

-10.9%

2025Q2

18.99

1.38

-14.2%

-7.3%

2025Q3

30.74

1.73

-16.4%

-35.0%

2024Q3

36.75

2.66

-39.9%(较2023Q3)

-55.3%(较2023Q3)

2023年度

61.16

5.95

—

—

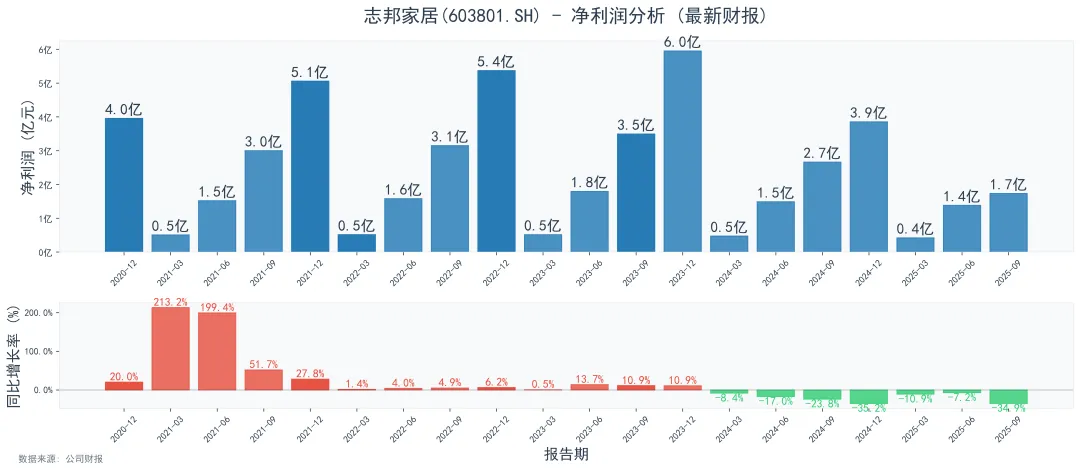

二、最新财务数据核心分析(2025Q3)

1. 收入端:持续收缩

2025年前三季度营业总收入30.74亿元,同比2024Q3下降16.4%,单季来看,Q3单季收入(30.74-18.99=11.75亿元)较2024Q3单季(36.75-22.12=14.63亿元)下降19.7%,主要受房地产需求疲软(定制家居与新房交付强相关)、零售渠道流量下滑及行业竞争加剧(欧派、索菲亚等头部企业抢占份额)影响。

2. 利润端:大幅下滑

2025Q3累计净利润1.73亿元,同比下降35.0%,下滑幅度显著大于收入。拆分单季:Q3单季净利润仅0.35亿元(1.73-1.38),较2024Q3单季1.17亿元(2.66-1.49)暴跌70%,主要原因包括:

● 收入收缩导致规模效应减弱;

● 终端促销(如电商大促、整装渠道折扣)拉低毛利率;

● 部分固定成本(如门店租金、员工薪酬)无法及时调整。

三、行业与公司背景补充

1. 行业环境

志邦家居属于定制家居行业(橱柜为核心,延伸衣柜、全屋定制),2025年行业整体承压:

● 需求端:房地产新房交付量持续低位(2025年1-8月全国商品住宅交付面积同比下降5.2%),叠加存量房翻新需求释放缓慢;

● 竞争端:头部企业(欧派、索菲亚)通过“大家居”战略抢占市场,中小企业加速出清,行业集中度提升但头部企业增长均放缓。

2. 公司近况

志邦家居近年重点推进“渠道多元化”(发力整装、电商、下沉市场)及“产品结构化升级”(增加高毛利的智能定制、软体家居产品),但2025年效果尚未显现,短期仍受行业周期拖累。

四、核心总结

志邦家居2025年三季度财务数据反映出行业周期下行压力的集中体现,收入与利润双降,且利润端下滑更严重。短期需关注房地产政策松绑(如房贷利率下调、城中村改造)对需求的拉动;长期需看公司渠道与产品升级能否对冲行业风险,当前行业地位仍处于第二梯队(橱柜业务稳居TOP3,全屋定制待提升),但短期业绩修复难度较大。

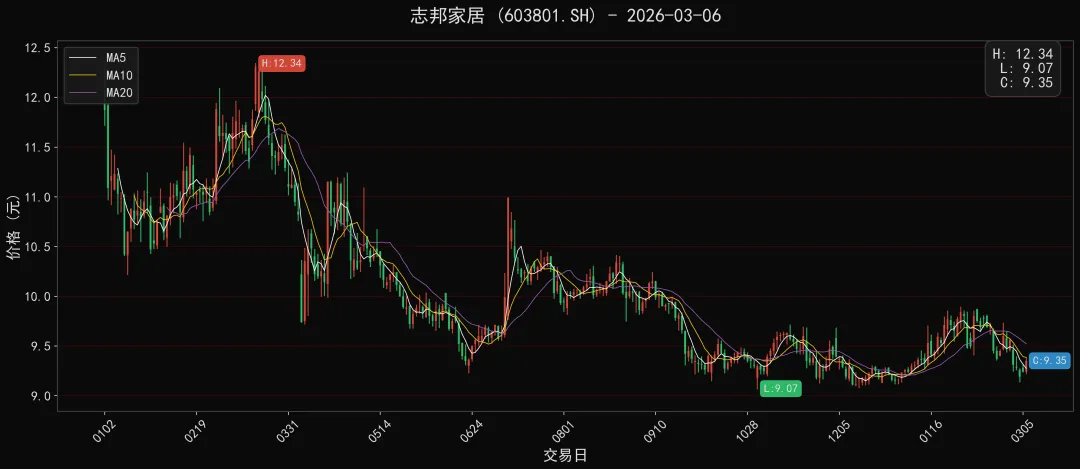

志邦家居(603801)行情走势

股价走势深度分析

志邦家居(603801)整体呈现长期下行趋势,股价自阶段高点12.34元后持续走低,虽中途出现两次明显反弹,但均未扭转下行格局,当前股价处于9.35元的相对低位区域。

从波动幅度来看,股价从高点到阶段低点9.07元的最大跌幅超26%,下行过程中反弹力度逐步收窄,年中反弹最高触及11元附近,年末反弹幅度则压缩至9-9.5元区间,显示多方力量持续减弱,空方占据行情主导。近期股价在9.07元低点后出现小幅反弹,但波动区间明显收窄,整体维持弱势震荡态势。

关键价位方面,当前MA5、MA10、MA20三条均线呈空头排列,在股价上方形成压制,短期压力位集中在9.5-10元区间;下方9.07元是阶段支撑位,若该价位被跌破,股价或面临进一步下探风险。而前期12.34元的高点则构成长期强压力位,短期内突破难度较大。整体来看,该股当前趋势偏弱,短期或延续震荡格局,需关注支撑位的有效性。

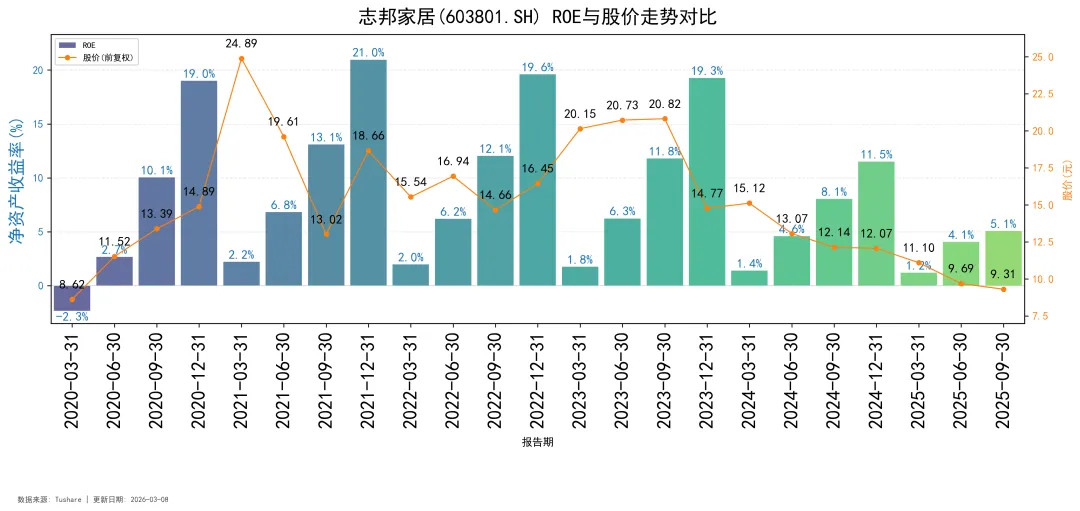

最新利润率指标

ROE与股价走势关联分析

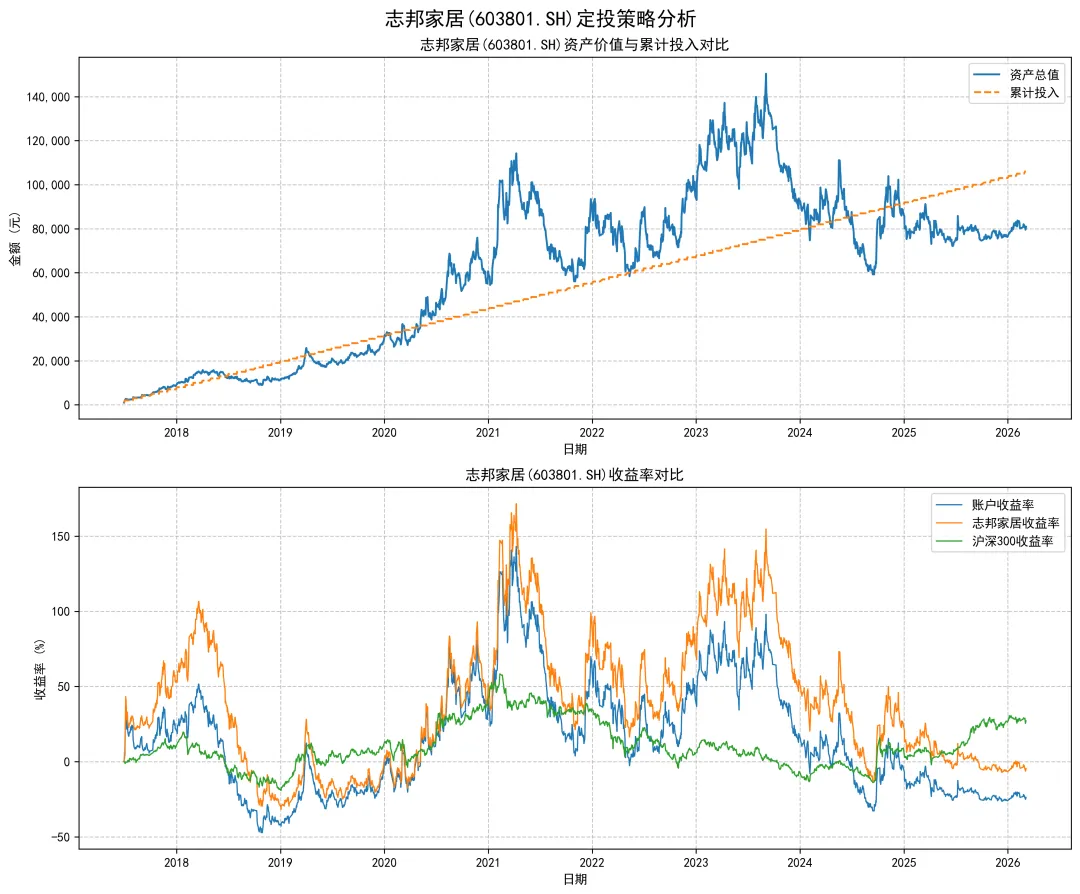

五、定投策略回测与投资价值分析

定投报告收益情况

回测与月度收益详情

? 定投收益情况

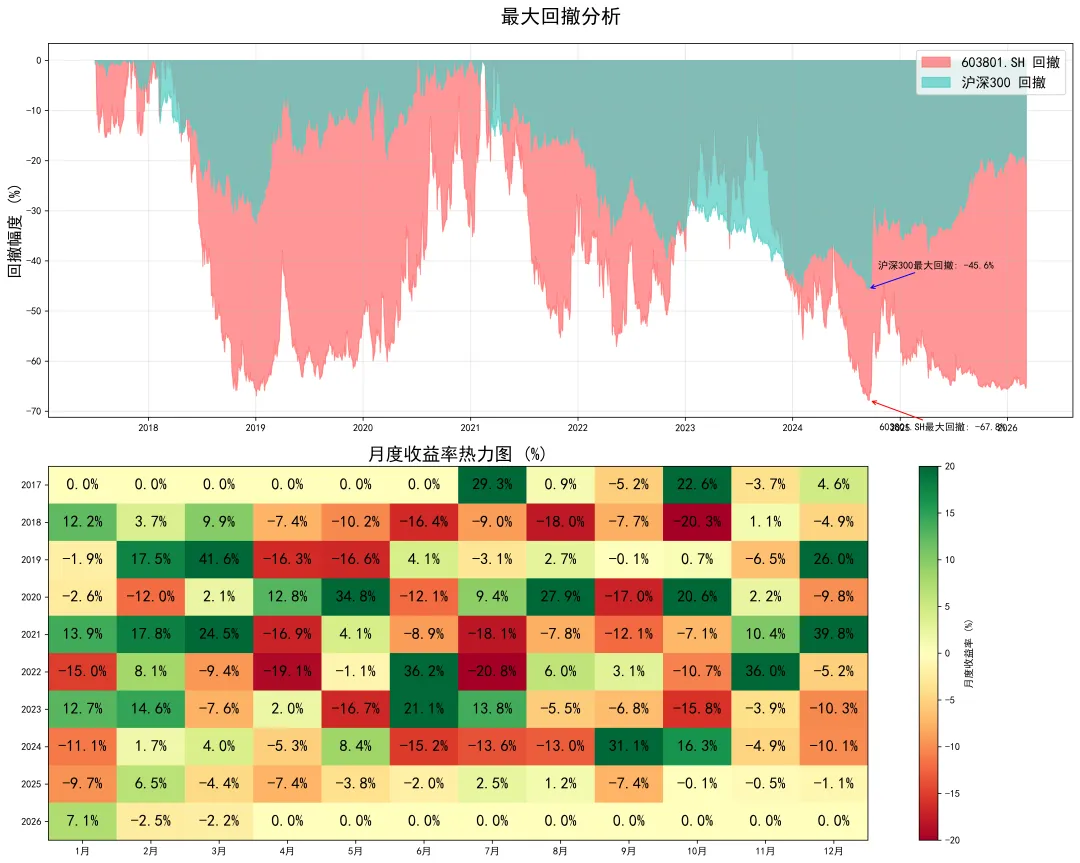

回测周期为2017年6月30日至2026年3月6日(时长8.68年),采用每月定投1000元的策略,累计投入资金106000元,最终资产总值仅80913.63元。策略总收益率-23.67%,年化收益率-3.06%,不仅大幅跑输个股本身(个股总收益率-4.59%、年化-0.54%),也远不及沪深300指数(总收益率27.10%、年化2.80%)。说明在该股票长期下跌的周期中,定投未能有效摊平成本对冲风险,反而因持续投入扩大了相对亏损,策略表现不佳。

? 分红情况

上市以来累计现金分红8次(上市8年每年均有现金分红),转增股份3次,无送股记录,现金分红具备连续性。定投期间累计分红收入16245.20元,基于当前持仓的最新分红金额为5191.80元,对应持仓成本的分红收益率为4.25%,分红率处于中等水平,但分红收益完全未能覆盖定投产生的亏损。整体来看公司分红意愿较强,但分红对投资亏损的弥补能力有限。

? 长期攒股收息建议

暂时不建议将志邦家居作为核心标的长期攒股收息,理由如下:

● 过往8年多的定投及个股表现均疲软,跑输市场基准,反映公司在行业周期中盈利稳定性不足;

● 尽管分红具备连续性,但股价持续下跌导致的资产缩水远超过分红收益,无法支撑“靠股息生活”的核心逻辑(需股价稳定或缓慢上涨+持续分红)。

若仍看好家居行业及公司未来,可先观察公司业绩反转信号(如营收、净利润持续增长、地产下游需求复苏),待股价企稳后再小金额试投定投;同时需搭配其他低波动、高分红标的分散风险,避免单一个股的行业周期风险。

? 风险提示

● 行业周期风险:家居用品行业与地产竣工、家装需求高度绑定,地产行业波动将直接影响公司订单及业绩;

● 股价持续下跌风险:过往周期内股价表现疲软,若公司业绩未改善,后续股价可能继续下行,进一步吞噬投资本金及分红收益;

● 分红不及预期风险:若公司盈利下滑,可能降低现金分红比例或暂停分红,影响股息收入稳定性。

理财有风险,投资须谨慎