央企控股,左手金矿右手铜矿

央企控股黄金矿业上市公司

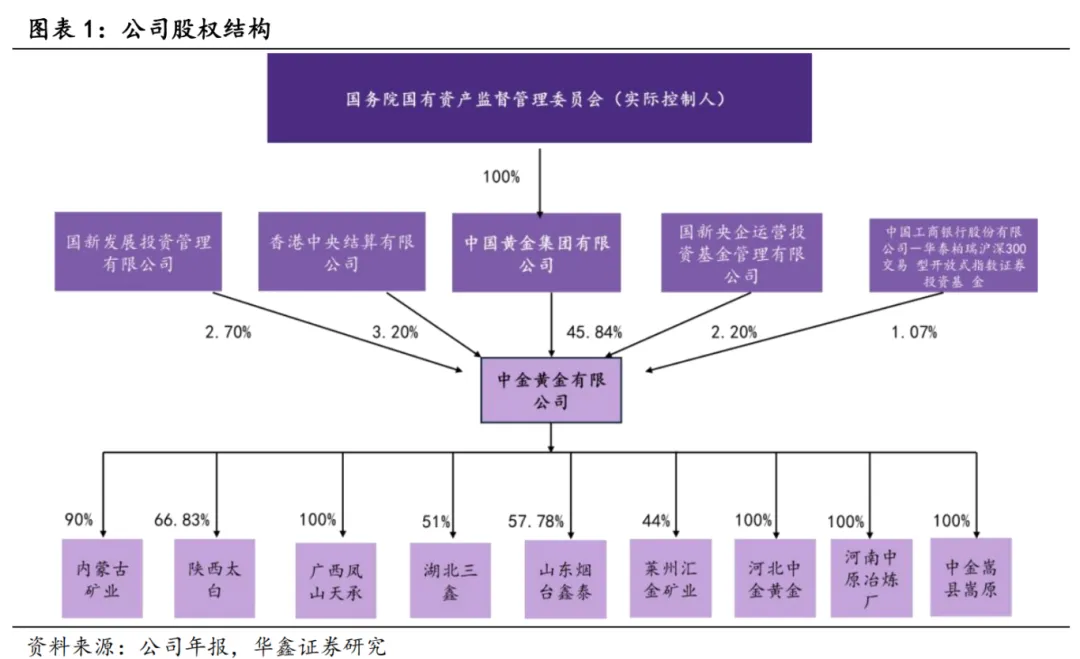

中金黄金是A股黄金矿业唯一央企控股上市公司,控股股东为中国黄金集团,实际控制人为国务院国资委,2000年成立、2003年上市,被誉为“中国黄金第一股”。公司主营金铜等有色资源开发,核心产品为黄金、铜,兼产白银、硫酸,截至2024年底保有金894.55吨、铜228.16万吨、钼59.46万吨。历经多阶段并购整合,公司构建“探采选冶贸”全产业链,2024年营收破650亿元。产业布局聚焦金铜主业,实现采选冶一体化,拥有28座自有矿山,核心矿山为内蒙古矿业和在建的莱州纱岭金矿,未来纱岭金矿投产有望扭转矿产金产量呈下滑的颓势。

铜金矿业协同发展,纱岭金矿助力成长

中金黄金核心看点聚焦优质产能释放与多金属协同发展,依托金铜钼采选冶一体化布局,成长潜力凸显。

金矿板块,公司现有25座在产黄金矿山,6座年产金超1吨;2023年耗资48.6亿元收购莱州中金股权,间接持股纱岭金矿44%。该矿为国家深地开采重点项目,金资源量超372吨,总投资44.93亿元,目前建设进度近7成,达产后年产金约10吨,有望彻底扭转公司矿产金产量下滑颓势,打造全新增长极。

铜钼业务板块,内蒙古矿业、湖北三鑫构成双核心支撑:内蒙古矿业手握大型铜钼矿,2024年产铜6.32万吨、钼6100吨,2025年上半年净利润近13亿,盈利稳增;湖北三鑫金铜产能稳健,2025年上半年净利润同比大增44.65%。

铜金冶炼为盈利重要支撑

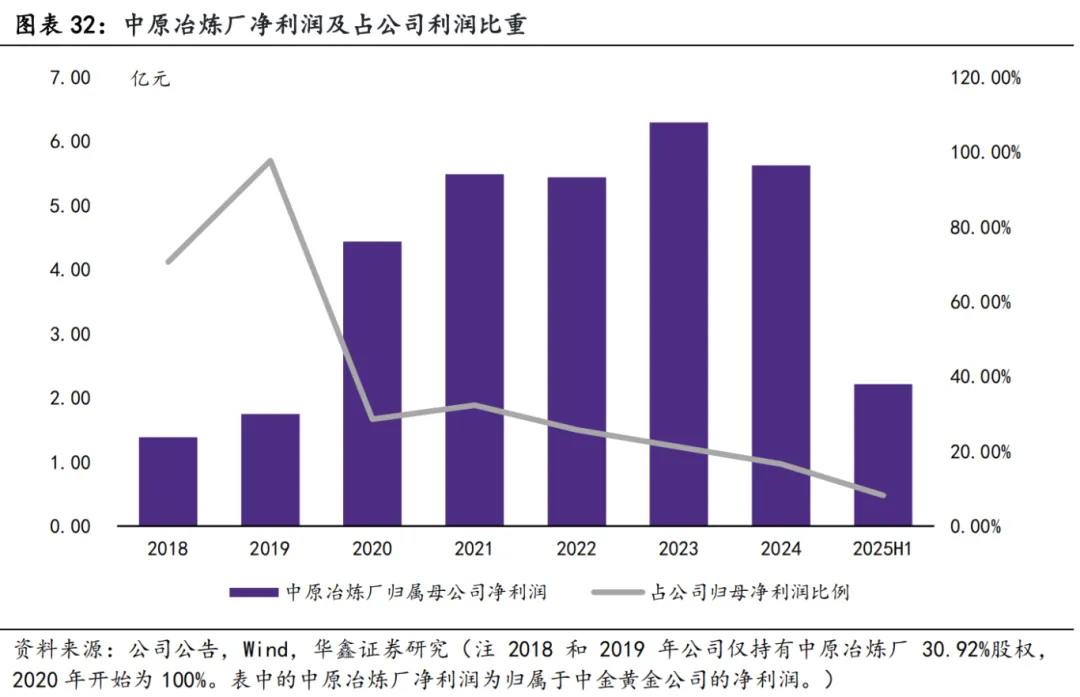

冶炼业务是中金黄金核心利润板块之一,2024年公司冶炼金产量37.95吨、电解铜产量39.69万吨,核心依托全资子公司中原冶炼厂。该厂历经股权整合,2020年实现全资控股,产能雄厚,具备年处理矿量172万吨,年产冶炼金35吨、电解铜45万吨、硫酸150万吨的能力,还能综合回收11种有价元素。中原冶炼厂盈利具备强劲的韧性,近四年净利润均超5亿元,为公司重要的盈利支撑。

铜金价格有望持续处于景气周期

当前铜金行业持续处于上行周期,两大品种价格中枢均具备稳步抬升动力。黄金板块由地缘与货币双轮驱动,美联储自2024年9月开启降息周期,叠加美元信用弱化、美国财政赤字高企引发市场担忧,支撑金价走强;需求端表现亮眼,2025年全球黄金需求刷新历史新高,央行购金虽增速放缓但仍处高位,黄金ETF由流出转为大幅净流入,供需格局分化助推金价上行。

铜板块供需缺口持续扩大,全球大型铜矿增产乏力、频发事故拖累供给增速,原生铜产量增长疲软;需求端受益于国内新能源、电网大额投资拉动,海外制造业复苏回暖,预计2026-2028年全球精炼铜缺口逐年扩大,铜价中枢有望逐年上移。

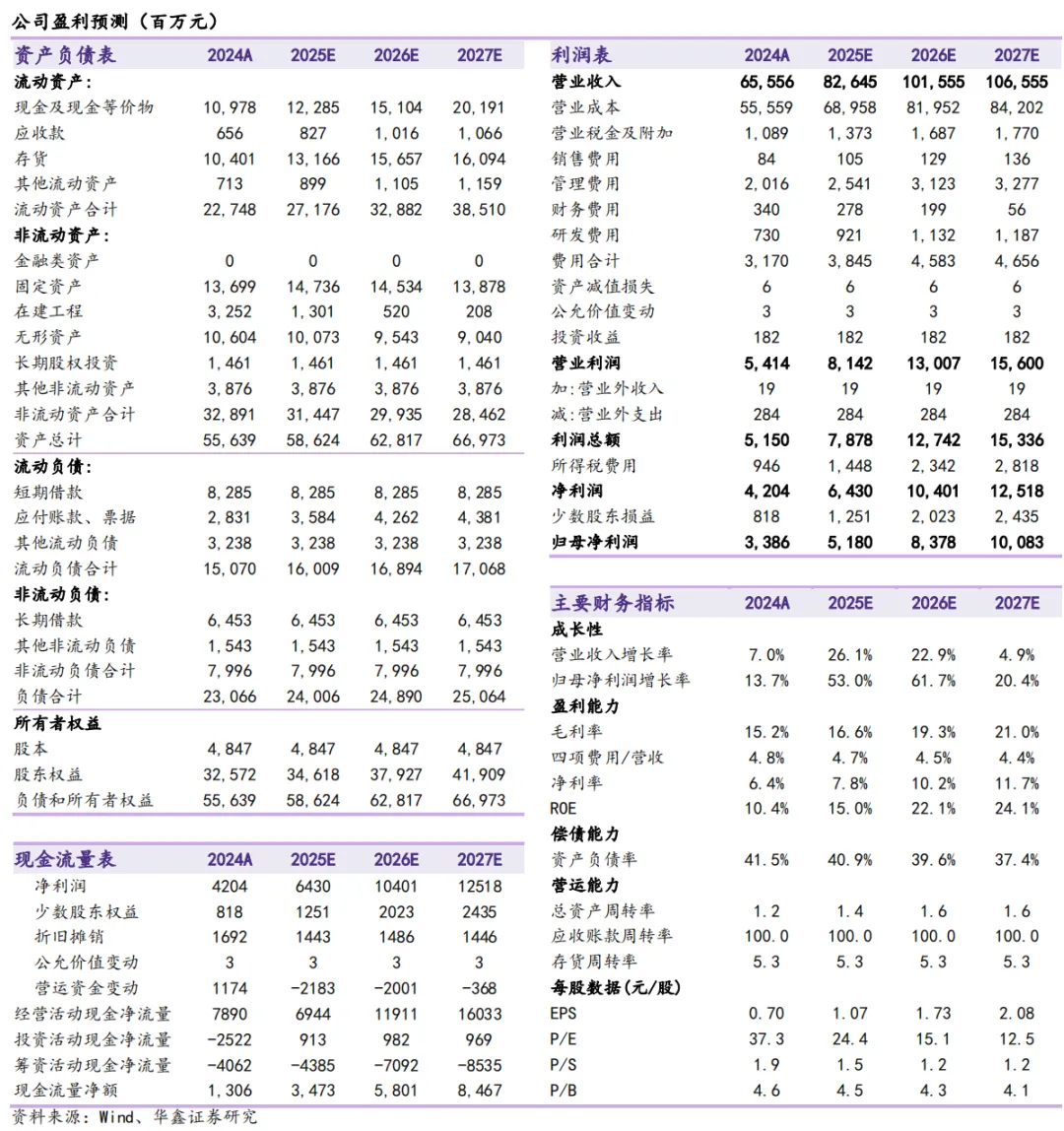

盈利预测

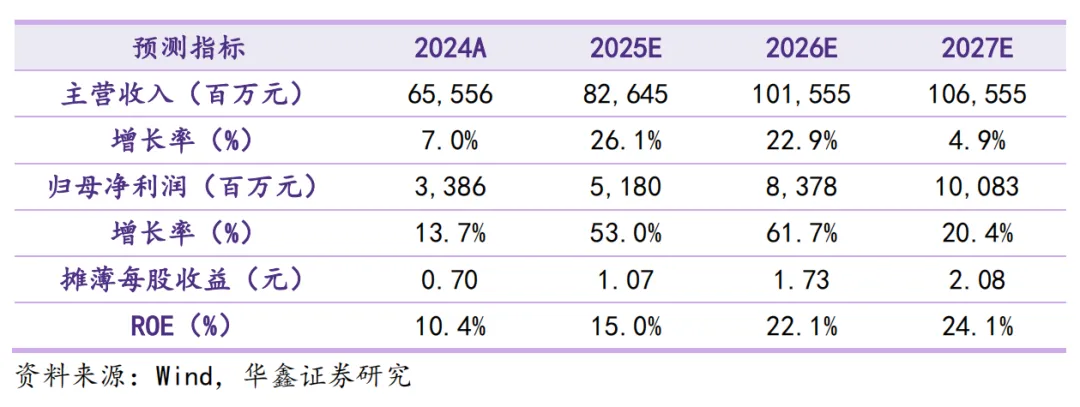

预测公司2025-2027年营业收入分别为826.45、1015.55、1065.55亿元,归母净利润分别为51.80、83.78、100.83亿元,当前股价对应PE分别为24.4、15.1、12.5倍,维持“买入”投资评级。

风险提示

1)公司纱岭金矿投产不及预期;2)金矿及铜矿成本上升幅度超预期;3)铜冶炼加工费下降超预期;4)铜需求不及预期;5)铜价金价大跌等。

1.1、公司简介:央企平台,专注金铜等有色资源开发

中金黄金是国内黄金矿业目前唯一一家央企控股的矿业上市公司,控股股东中国黄金集团持股45.84%,实际控制人为国务院国资委。公司的经营范围包括:黄金、有色金属的地质勘查、采选、冶炼的投资与管理;黄金生产的副产品加工、销售;黄金生产所需原材料、燃料、设备的仓储、销售;黄金生产技术的研究开发、咨询服务;高纯度黄金制品的生产、加工、批发;进出口业务;商品展销。公司的主要产品是黄金和铜,其他主要产品还包括白银和硫酸。

公司于2000年成立,2003年完成上市,被誉为“中国黄金第一股”,历经多次重大并购,截至2024年底,公司保有资源储量金金属量 894.55吨、铜 228.16万吨、钼59.46万吨,矿权面积628.44平方公里。

1.2、公司发展历程:股东注入内部扩能助力矿山发展

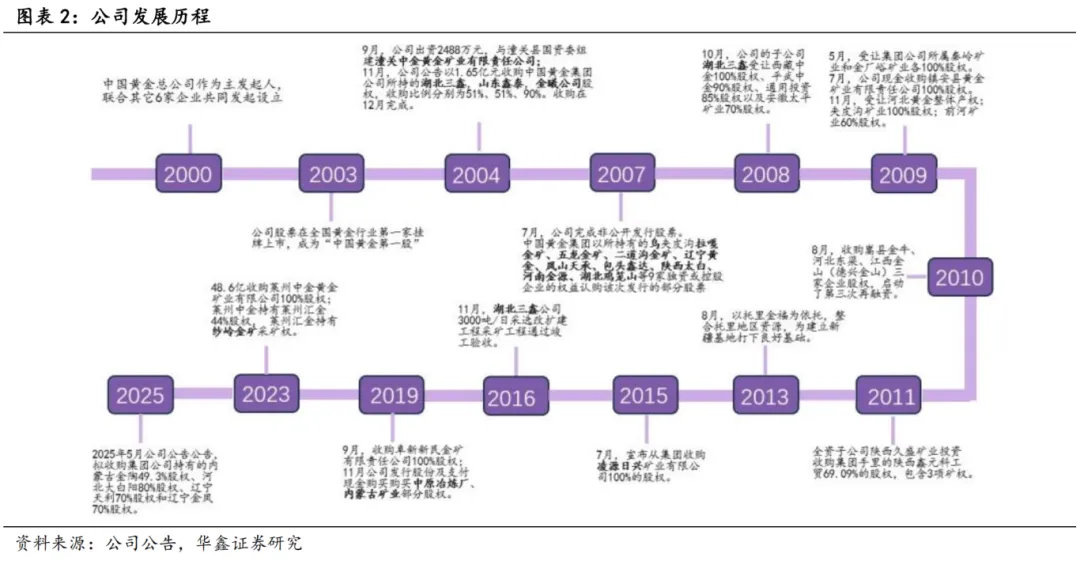

通过20多年的发展,公司依托央企背景,通过并购整合内蒙古矿业、中原冶炼厂和莱州中金等核心资产,构建“探采选冶贸”全产业链,跻身国内黄金企业第一梯队。凭借技术创新(截止至2024年年报,新申请专利157项)与数字化转型,形成“黄金避险+铜周期弹性”双轮驱动,2024年营收破650亿元,成为资源与产能双优的行业标杆。

公司早期(2000-2003年)中金黄金由中国黄金集团发起设立。由中国黄金总公司作为主发起人,联合其他6家发起人,在2000年设立的股份公司。主发起人中国黄金总公司将其所属的陕西东桐峪金矿、河北峪耳崖金矿、河南中原黄金冶炼厂的经营性资产、负债和拥有的山西大同黄金矿业有限责任公司40%的股权以及部分现金投入到公司。

2003年作为“中国黄金第一股”登陆上交所,初期聚焦黄金采选业务。

持续收购矿山和冶炼厂等资产(2004-2015年):公司不断通过利用资金或股份收购多个外部矿山,同时有效省内部矿山。截止至2015年底,公司保有资源储量金金属量561.49吨,铜金属量43.58万吨,拥有矿权126个,矿权面积达到748.93平方公里。

大型矿山及冶炼厂纳入公司体内(2016-2025年):2016年公司完成湖北三鑫3000吨/日采选改扩建工程。

2019年,公司向中国黄金发行股份及支付现金购买其持有的内蒙古矿业 90.00%股权;向国新资产、国新央企基金、中鑫基金、东富国创和农银投资发行股份购买其持有的中原冶炼厂60.98%股权,收购完成后,中原冶炼厂成为供公司的全资子公司。2023年,公司使用48.6亿收购莱州中金100%股权,间接获得纱岭金矿44%股权。

2025年5月公司公告,拟收购集团公司持有的内蒙古金陶49.3%股权、河北大白阳80%股权、辽宁天利70%股权和辽宁金凤70%股权。内蒙古金陶、河北大白阳和辽宁金凤于2024年生产矿产金约1.9吨。

1.3、公司产业布局:聚焦金铜主业,采选冶一体化

公司主要业务主要是黄金和有色金属矿的采选与冶炼。资源端立足国内重点成矿区带,矿产资源丰富,资源储备体系完备,具有较强的资源优势。公司大力推进“资源生命线”战略,实现优质资源占有新突破。公司控股股东承诺的优质资产注入、公司通过市场并购黄金资源、现有矿区深部及周边的探矿增储和国内的矿权整合工作,形成多金属协同开发格局,为公司可持续发展提供资源保障。冶炼方面,公司依托控股股东黄金集团的黄金研究院和黄金设计院,研发了生产高纯度黄金先进技术与装备和适应范围更广的专有火法冶炼脱砷技术。而主力冶炼厂中原冶炼厂,用我国自主研发的具有世界先进水平的“富氧底吹造锍捕金”技术,拥有世界最大的底吹熔炼炉,国内最大的制酸装置,具有原料适应能力强、金属回收率高、能耗低、自动化及装备水平高等突出特点。

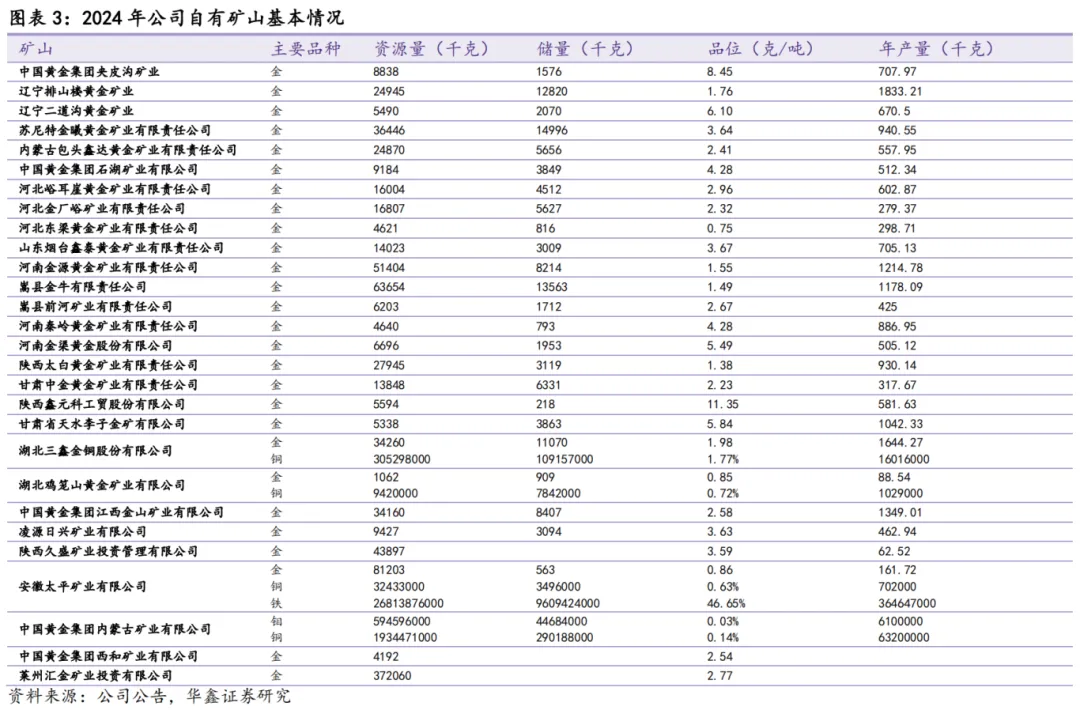

截至2024年底,公司保有资源量金金属量894.55吨,铜金属量228.16万吨,钼金属量59.46万吨,矿权面积达到628.44平方千米。公司探矿增储持续投入,2024年新增金金属量30.3吨,2025年计划新增33.5吨;2024年新增铜资源量11.48万吨,2025年计划再增12万吨。

中金黄金旗下自有矿山28座,主要矿山有内蒙古矿业和莱州纱岭金矿。内蒙古矿业铜钼资源储量丰富,截至2024年底保有铜资源量量193.4万吨、钼金属量59.46万吨,年产铜量达6.32万吨,产钼6100吨。山东莱州汇金纱岭金矿平均品位2.77g/t,黄金资源量为372.1吨。目前矿山还处于建设中,完全达产后年产金约10吨。截至2025年半年报纱岭金矿建设累计投入30.77亿元,占项目总金额的68.48%。

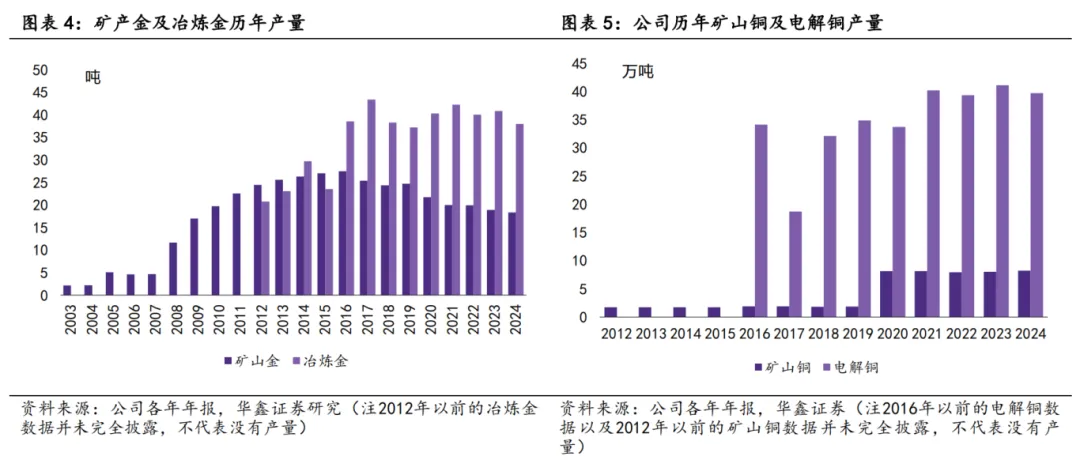

最近5年公司矿山金产量呈现缓慢下降趋势,未来纱岭金矿投产或扭转矿产金颓势。从公司上市以来的历史来看,由于不断并购矿山,公司的矿产金产量从2008年开始呈现逐年上升趋势,在2016年达到了27.47吨的历史巅峰。随后整体呈现下降的趋势,在2024年年度矿产金下降到了18.35吨的位置。目前公司参股44%的纱岭金矿正在建设中,相信随着纱岭金矿投产,公司将有效扭转矿产金产量下降的颓势。

公司年产1吨以上的中型金矿多数呈现年产量下滑的趋势。自2018年年报披露分矿山产金量以来,公司历史上有11座矿山历史上或者目前年产量在1吨以上。主要包括辽宁排山楼,苏尼特金曦,包头鑫达,河北金厂峪,河南金源,嵩县金牛,陕西太白,天水李子,湖北三鑫,江西金山和石湖矿业。从趋势上来看,仅有河南金源,嵩县金牛,天水李子和湖北三鑫这四座金矿没有呈现较为明显年产量下降趋势。

随着内蒙古矿业的收购,公司矿山铜产量从2020年开始大幅上升至每年约8万吨的水平。在2020年以前,公司矿山铜产量保持在1.7-1.9万吨之间,主要依靠湖北三鑫和湖北鸡笼山两座铜金矿贡献矿山铜的产量。2019年11月,公司公告收购内蒙古矿业,2020年3月内蒙古矿业完成股权变更登记至公司名下,从2020年至2024年,内蒙古矿业的年产铜量保持在6.2-6.5万吨之间。

冶炼方面,以金铜冶炼为主,近几年产量相对稳定。公司的黄金冶炼主要在嵩县嵩原冶炼、潼关中金冶炼、辽宁新都黄金,同时河南中原冶炼厂在冶炼铜的同时,也会冶炼金。从2016年开始,公司的冶炼金产量每年稳定在40吨左右。而铜冶炼主要集中在河南中原冶炼厂,2021年开始,公司每年冶炼金产量保持在40万吨上下。中原冶炼厂从2013年开始实施搬迁改造,2015年6月一期建成投产。随后公司对中原冶炼厂进行了二期改造项目,2018年1月才试车投产,因此2017年电解铜产量有较大幅度下滑。2018年开始,中原冶炼厂进行了产品结构调整,提高铜精粉投料比例,因此电解铜产量开始回升。

1.4、公司财务指标:业绩持续增长,负债逐年降低

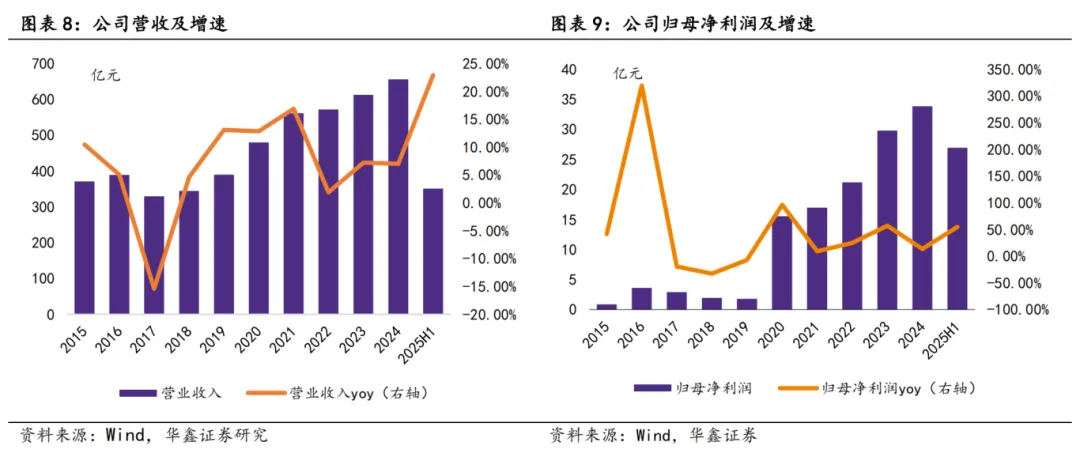

受益于黄金价格近几年大幅走高,且铜价保持逐年上升态势,公司总营收从2018年开始每年都保持增长,且净利润自2020年开始连续5年增长。其中2019-2024年公司营收5年复合增速为10.97%,2024年达到了655.56亿元。2025年上半年公司营收达到350.67亿元,同比+22.90%。净利润方面,2019-2024年公司5年复合增速为80.04%,2024年达到了33.86亿元。2025年公司净利润继续保持高增长,上半年公司归母净利润达到26.95亿元,同比+54.64%。

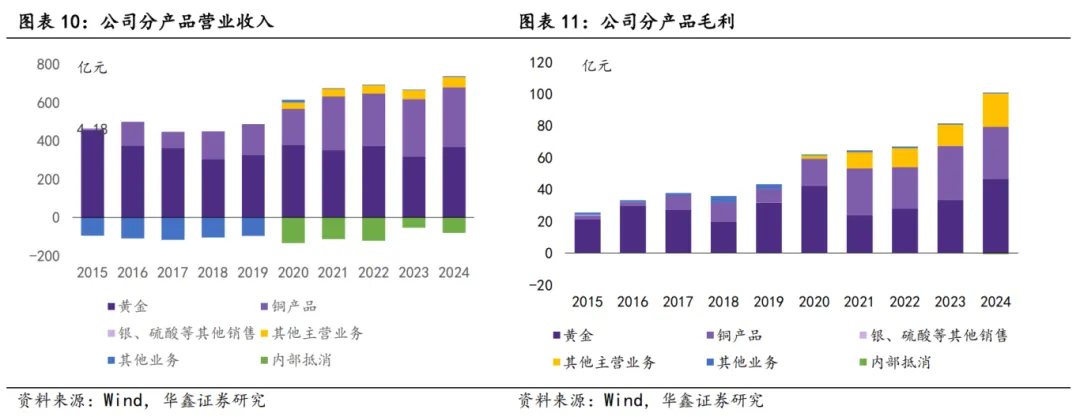

黄金和铜贡献主要毛利,铜业务占比逐步上升。得益于行业环境的有利变化,金铜金属价格上涨,公司整体主营收入和毛利整体呈现增长态势,业务多元化趋势明显。 2024年公司黄金产品营业收入为367.72亿元,毛利46.62亿元,占公司总毛利的46.64%。公司铜产品发展态势良好,自2020年收购内蒙古矿业后公司毛利中铜产品占比持续提高。2019年,铜产品毛利8.83亿元,占公司总毛利的20.46%,到了2024年,铜业务毛利达到了32.64亿元,占公司总毛利比重提升至了32.65%。

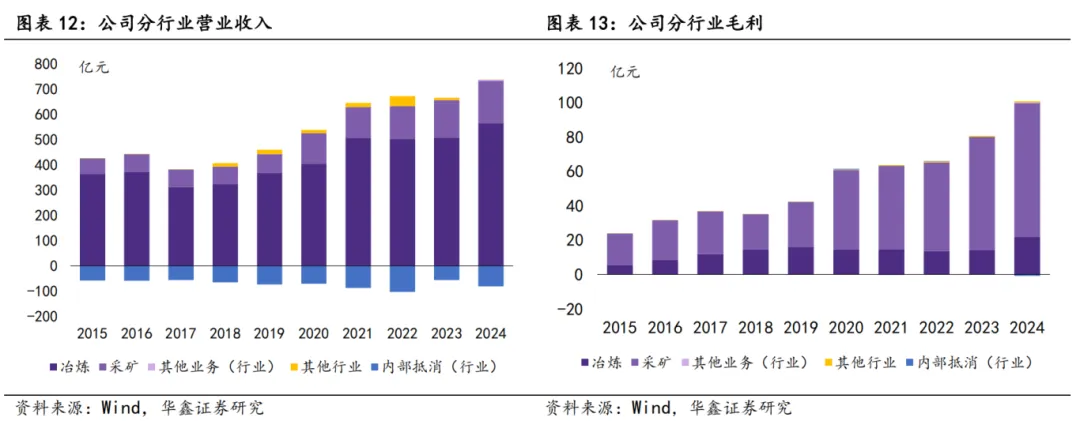

按行业划分,公司营业收入主要来源为冶炼业务,毛利主要来源为采矿业务。2024年公司冶炼业务营业收入564.25亿元,不考虑抵消部分,占全年营业收入的76.61%,贡献主要营收。其次为采矿行业,2024年营收为167.48亿元,不考虑抵消部分,占全年营业收入的22.74%。毛利方面,采矿业务占比最高据,且在 2018-2024 年间保持持续增长态势。2018年公司毛利构成中,采矿行业毛利为20.48亿元,占总毛利的58.25%(不考虑抵消部分)。而到了2024年,采矿行业毛利达到了77.67亿元,占公司总毛利比重提升到了77.08%(不考虑抵消部分)。

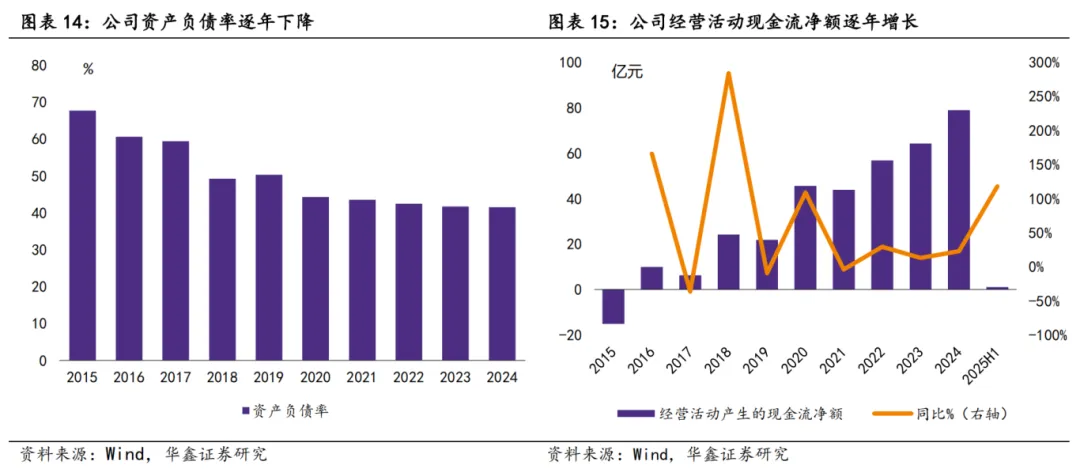

公司资产负债率持续优化,经营活动现金流逐年增长。公司通过盈利积累和债务管控,截止至2024年负债率降至41.46% 的低位,负债水平健康。经营活动现金流净额自2020年开始大幅上升,2024年经营活动现金流净额达到 78.90 亿元,同比增加 22.84%。2025Q1公司的经营活动现金流净额为-19.6亿元,同比-282.10%。Q1下滑主要是因为购买商品、接受劳务支付的现金同比提升。到了2025年中报,公司上半年经营活动现金流净额整体来到了1.02亿元,说明Q2的经营活动现金流净额得到了较好的回补。

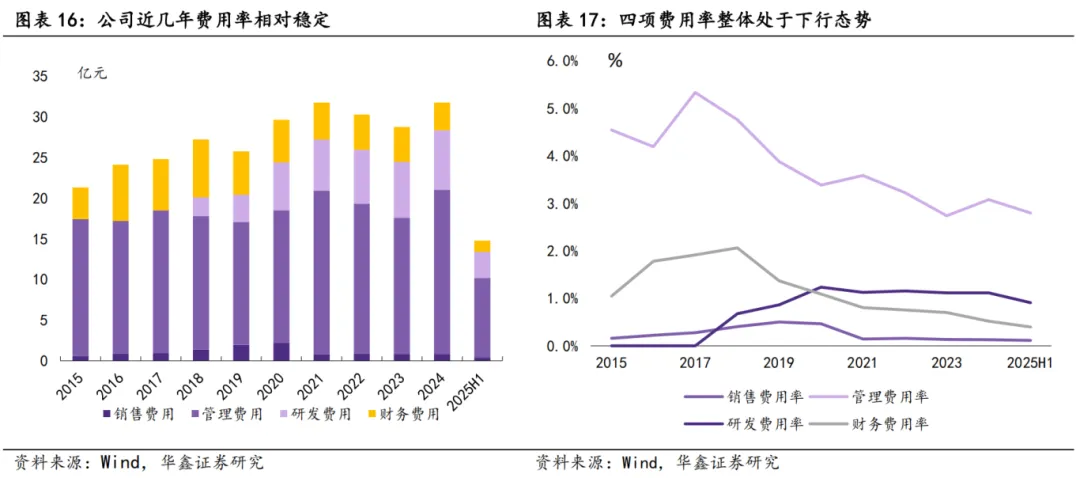

公司营业成本规模增长,期间费用结构不断优化,管控效率提高。2020-2024年受原材料材料上涨、产能扩张影响,营业成本从2020年417.99亿元增长至2024年555.59 亿元,复合增长率7.37%。

公司费用管控能力强,各项费用率逐年下降。

销售费用骤降后趋稳,从2020年的2.23亿元骤降至2021年的0.79亿元后,维持0.80-0.9亿元区间。销售费用从2020年到2021年出现骤降,主要是因为主要是根据新准则规定将运输费用调整到营业成本。销售费用率低且逐年下降,2020年费率为0.46%,到2025H1,销售费用率已经降至0.11%。

管理费用规模2024年有所回升,但是管理费用率整体下滑。2022、2023年公司管理费用金额连续两年下降,最低降至2023年的16.76亿元。但是2024年受职工薪酬调整及环保合规投入加大影响,管理费用上升至20.16亿元。从管理费用率角度来看,2017年管理费用率达到了近十年的高点5.33%,随后整体下降,到2025年半年报已经降至2.79%。

财务费用金额与费率稳步下降。财务费用金额连续6年下降,从2018年的7.10亿元,降至2024年3.40亿元.费率从2018年的2.06%降至2025年半年报的0.40%。

研发费用规模稳步增长,费率小幅回落,研发投入具有持续性。研发费用在2024年达到了7.3亿元的高位,但是费率整体下行,2025年半年报,研发费用率降到了0.91%。

2.1、 金矿业务:纱岭金矿产能释放将重塑中金黄金增长极

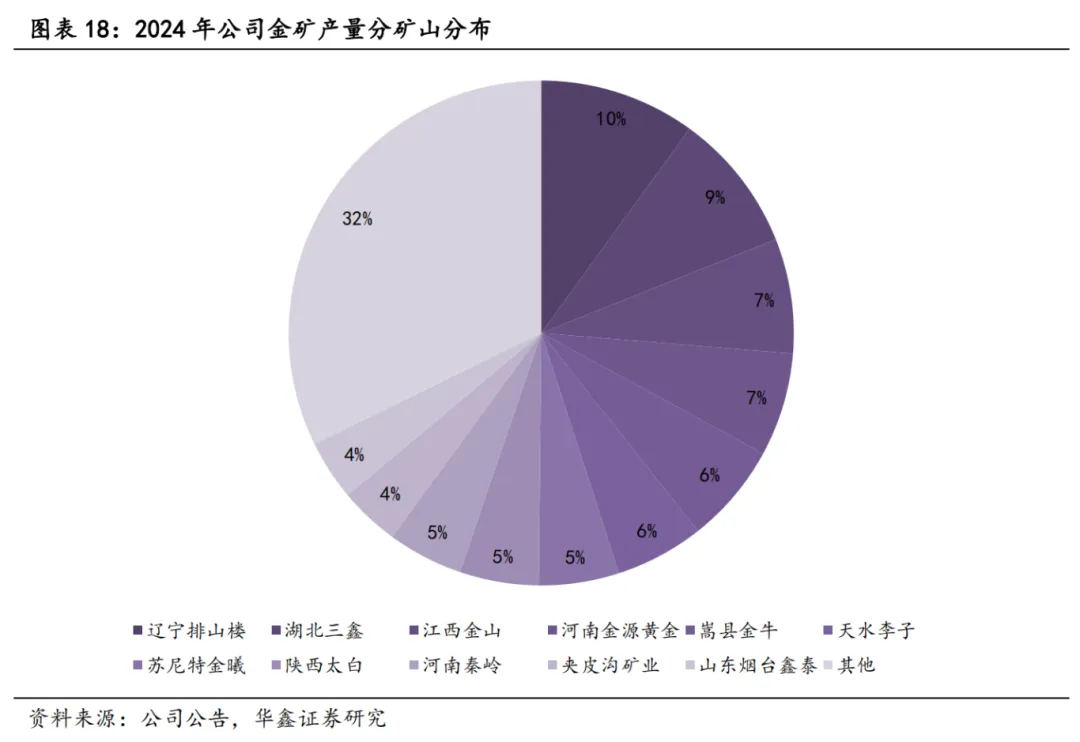

截至2024年,中金黄金贡献产量的黄金矿山有25座,其中6座年产量在1吨以上。分别为辽宁排山楼矿业、湖北三鑫矿业、江西金山矿业、河南金源矿业、嵩县金牛矿业和天水李子金矿。

2023年公司以48.60亿元人民币收购黄金集团持有的莱州中金100%股权和黄金集团对莱州中金的债权。莱州中金持有莱州汇金矿业投资有限公司44%股权,莱州汇金持有纱岭金矿采矿权。

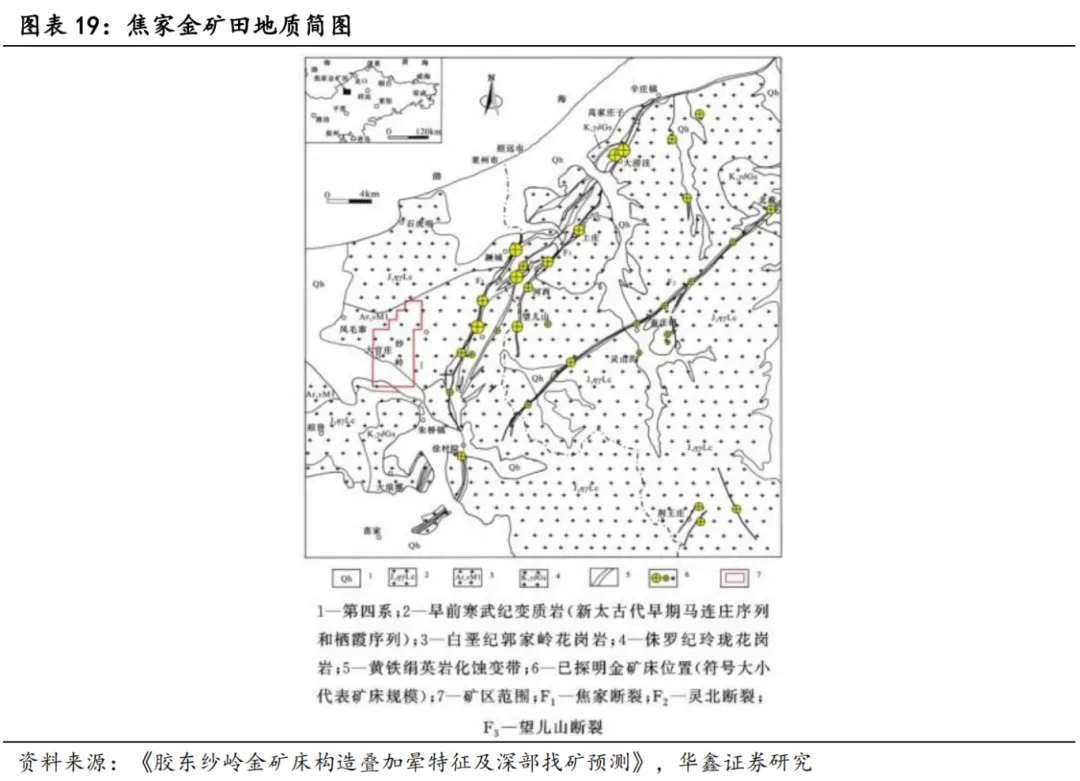

纱岭矿区位于莱州市北东部,距离莱州市区直线距离约27km,行政区划分属莱州市金城镇与朱桥镇,北起南吕北西、南至后陈北。探矿权范围南北长约4km,东西宽约1.8km。

纱岭金矿位于焦家断裂带的中段西部,地表距焦家断裂带约1.5-4.0km。矿区内地表均被第四纪松散沉积物覆盖,覆盖层厚0.5~40m,一般3~8m。矿区深部以焦家断裂带主裂面为界,上部主要为马连庄序列之栾家寨岩体,下部为各含矿蚀变岩带及玲珑序列之崔召单元。

矿体主要赋存于构造蚀变岩带中,受断裂构造控制明显。矿体形态复杂,多呈脉状、透镜状和不规则状产出。矿体走向与断裂带走向基本一致,倾角较缓,一般在12°~40°之间。矿体规模不等,长度从几十米到上千米不等,厚度从几十厘米到几十米不等。矿石类型以蚀变岩型为主,主要载金矿物为黄铁矿。金 矿物形态以角粒状为主,片状、麦粒状、长角粒状次之。金 矿物粒度以细粒金为主,微粒金及中粒金次之。

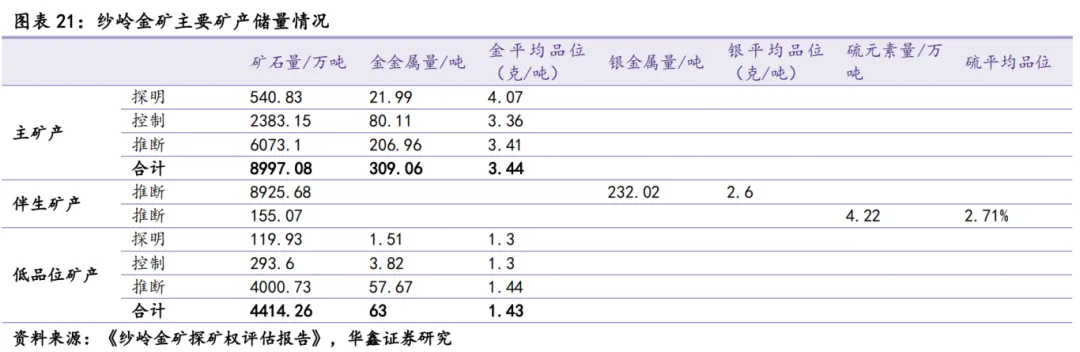

根据北京海地人矿业权评估事务所在2021年7月25日发布的《纱岭金矿探矿权评估报告》中显示,截止评估日2017年6月30日。矿区范围内查明资源储量中,主矿产(探明+控制+推断)矿石量8997.08万吨,金金属量309.06吨,平均品位3.44克/吨。伴生矿中,银矿矿石量8925.68万吨,银金属量232.02吨,平均品位2.6克/吨;硫元素矿石量155.07万吨,硫元素量4.22万吨,平均品位2.71%,折合标硫12.10万吨。另有低品位矿石量4414.27万吨,金金属量63.00吨,平均品位1.43克/吨。

纱岭金矿为在建矿山,目前可参考的可研报告是,山东黄金集团烟台设计研究工程有限公司在2020年4月编制的《莱州汇金 矿业投资有限公司纱岭金矿可行性研究报告》。矿区内施工有四条科研竖井,为国家“十三五”重点研发计划“深地资沥勘查开采”重点专项“深部金属矿建井与提升关键技术”,项目已经获得国家科技部批准。建设内容为主井、副井、通风井、回风井四条竖井及相关石门巷道,购置凿岩、装岩、提升等设备41套;项目对深部金属矿产资源深竖井搞笑掘进技术与装备和深竖井大吨位提升与关键技术及装备进行研发,开展相应工程示范。

采矿方式为地下开采。采矿证证载生产规模为396万吨/年。采矿分两期建设:首采区(一期)采矿范围为南矿段标高-1400m以上,设计采矿规模396万吨/年,开拓方案为主井+副井+进风井。后期采区(二期)采矿范围为标高-1400至-2000m,采矿规模为198万吨/年,开拓方案为皮带斜井+斜坡道。

选矿工艺采用“半自磨-顽石破碎-球磨-浮选”工艺。磨矿之后的浮选系统为一个系列,采用一粗三精二扫的浮选流程。粗、扫选作业采用9台KYF-100充气机械搅拌式浮选机,精选作业采用9台16m3浮选机,精选的 泡沫产品即为浮选金精矿。精矿采用二段脱水流程,一段浓缩、二段压滤。精矿最终含水15~20%,调浆后泵送至氰化车间。

纱岭金矿的设计产品为金精矿,精矿品位:首采区含金51克/吨,含银14.92克/吨,含硫30.00%;后续采区含金51克/吨,含银19.15 克/吨,含硫38.00%。

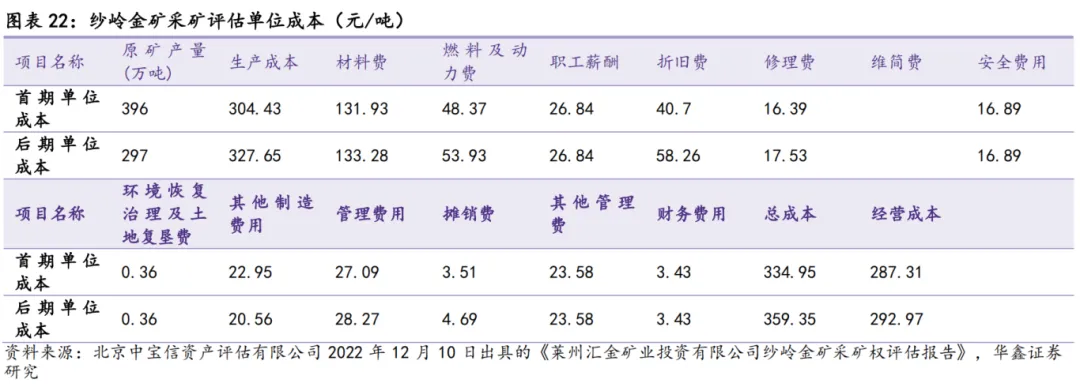

根据北京中宝信资产评估有限公司2022年12月10日出具的《莱州汇金矿业投资有限公司纱岭金矿采矿权评估报告》中显示,采选单位原矿总成本首期334.95元/吨,后期359.35元/吨;单位原矿经营成本首期287.31元/吨,后期 292.97元/吨。采用的折现率为8.5%。

项目计划总投资44.93亿元,截至2025年半年报纱岭金矿建设累计投入30.77亿元,占项目总金额的68.48%。目前矿山还处于建设中,完全达产后年产金约10吨。

2.2、铜钼业务:内蒙古矿业和湖北三鑫为核心铜资产

内蒙古矿业,支撑公司净利润的重要资产。

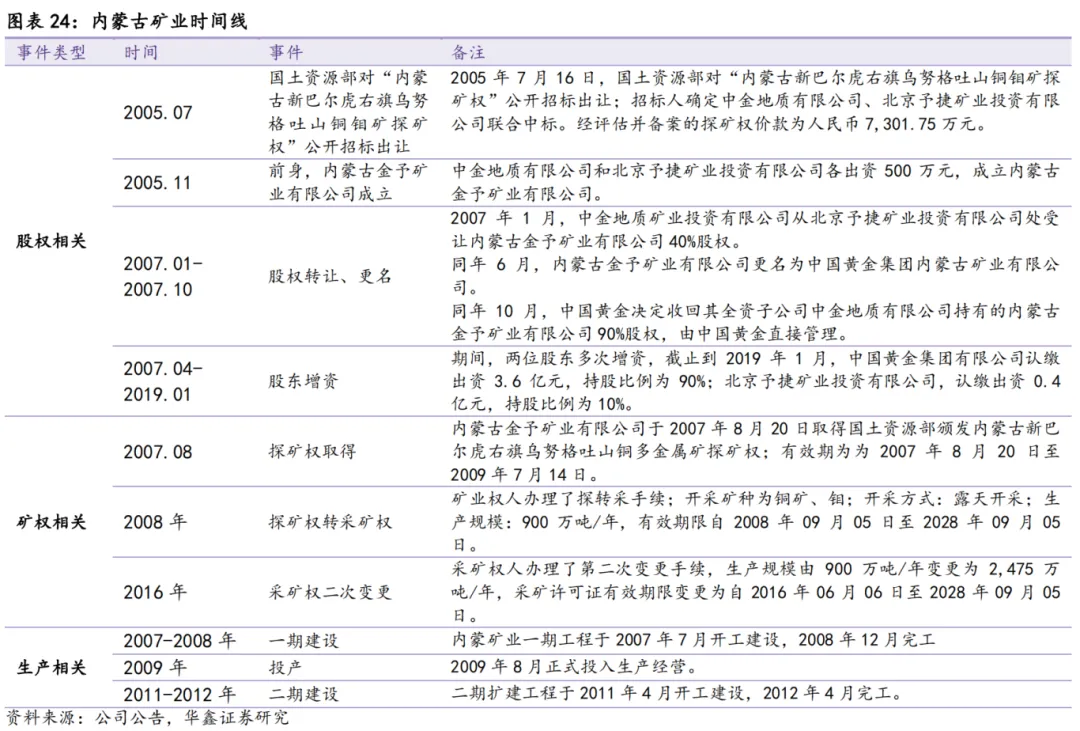

2019年中金黄金发布公告拟向中国黄金集团发行4.85亿股股份及支付现金5.7亿元购买其持有的内蒙古矿业90.00%股权,股权于2020年3月完成过户。

内蒙古矿业主要从事有色金属矿采、选和矿产资源投资等业务。主要产品包括铜精粉、钼精粉。内蒙古矿业重点开发乌努格吐山铜钼矿项目,该项目是中国黄金集团公司实施“以金为主,多金属开发并举”战略,加快大基地建设的示范性项目。

内蒙古矿业旗下矿山为内蒙古自治区新巴尔虎右旗乌努格吐山铜钼矿,主要开采矿种为铜矿、钼矿,开采方式为露天开采,生产规模为2475万吨/年。截止至2024年年报,乌努格吐山铜钼矿采矿权到期日期为2028年9月5日。

作为内蒙古矿业的核心矿山,乌努格吐山铜钼矿铜资源量近200万吨。截至2024年年报,内蒙古矿业铜资源量193.45万吨,储量29.02万吨,品位0.14%;钼资源量59.46万吨,储量4.47万吨,品位0.03%。自中金黄金收购内蒙古矿业以来,矿山产量整体呈现稳定态势,2024年,铜产量为6.32万吨,钼产量6100吨。

根据公司年报显示,自2019年被公司收购以来,内蒙古矿业净利润几乎每年保持增长,2025年内蒙古矿业净利润上半年达到12.99亿元,同比增长5.38%。

湖北三鑫,主营金铜矿产,利润节节攀升。

2024年11月,公司出资1.65亿元,同时收购中国黄金集团(控股股东)旗下的湖北三鑫、山东鑫泰和金曦公司三家公司的股权,收购比例分别为51%、51%、90%。

湖北三鑫前身是1988年成立的鸡冠嘴金矿,1999年中国黄金集团联合另外四家公司在湖北省公司行政管理局注册登记成立湖北三鑫金铜股份有限公司,其中中国黄金集团持股比例为51%。

2004年公司收购湖北三鑫之时,公司拥有鸡冠嘴和桃花嘴金铜矿床两个。鸡冠嘴矿产一期、二期工程分别于1992年和1997年投产,形成了日处理矿石800吨的生产规模。1999年股份公司成立之后,桃花嘴矿床基建加速。三期工程于2000年开工,2002年投产。结合一期和二期工程,总处理能力达到1800-2000吨/天。

2004年收购湖北三鑫之时,矿石储量达到2093万吨,金金属量50吨,铜金属量36万吨,铁矿石量547万吨,硫铁矿石量181万吨。2003年湖北三鑫年处理矿石规模为64万吨,年产矿山金1086公斤、矿山铜 10246吨、矿山硫1.86万吨、铁精矿6.27 万吨、标硫1.58万吨。

根据郭纯智、魏全民和叶晖在2007年发布的论文《鸡冠嘴矿床隐爆角砾岩和斑岩型矿体的存在及其特征》论文显示,鸡冠嘴铜金矿床是一个以矽卡岩型为主的铜金多金属硫化物矿床,同时存在隐爆角砾岩及斑岩型矿体,矿体赋存标高为-5m至-622m。

2012年,湖北三鑫启动3000吨/天采选技改扩建工程,项目于2016年完成验收。

截至2024年底,具备金资源量34.26 吨,储量11.07吨,品位1.98 克/吨。铜资源量30.53 万吨,储量10.91万吨,品位1.77%。产量方面,自2018年公布数据以来,年产金量维持在1.46-1.65吨之间,年产铜量保持在1.32-1.60万吨之间。

利润角度来看,湖北三鑫净利润(100%口径)逐年攀升,2024 年实现净利润超10.22亿元,同比增长27.90%。2025年上半年净利润为7.03亿元,同比增长44.65%。

2.3、 冶炼业务:中原冶炼厂为公司贡献稳定净利润

冶炼业务是中金黄金核心板块之一,主要产品有标准金和阴极铜等。产量来看,公司2024年,冶炼金总产量37.95吨、电解铜总产量 39.69 万吨。

中原冶炼厂作为中金黄金全资子公司,是国内知名的金、铜冶炼及黄金精炼加工企业。1983年4月经河南省黄金管理局批准,成立河南中原黄金冶炼厂筹建处。2000年7月6日,经国家经贸委批准中国黄金总公司对河南中原黄金冶炼厂进行资产剥离、重组,实行股份制改造。2008年12月1日,改制成为有限责任公司,其中中金黄金股份有限公司占注册资金的94%。随时近十年时间,中原冶炼厂经过多次股权部分转让和股东增资。截止至2019年1月31日,中原冶炼厂的持股比例中,中金黄金股份有限公司持股比例为39.02%。2019年,公司以发行股份方式收购中原冶炼厂60.98%的股权,2020年3月,中原冶炼厂完成过户成为中金黄金的全资子公司。

中原冶炼厂目前具有年处理矿量172万吨,年产冶炼金35吨、冶炼银350吨、电解铜45万吨、硫酸150万吨的能力。

中原冶炼厂工艺技术先进。冶炼厂采用我国自主研发的具有世界先进水平的“富氧底吹造锍捕金”技术,拥有世界最大的底吹熔炼炉,国内最大的制酸装置,具有原料适应能力强、金属回收率高、能耗低、自动化及装备水平高等突出特点。冶炼厂可以生产生产金锭、银锭、阴极铜、硫酸,并综合回收铂、钯、硒、碲、铼、镍、铅、铋、铁等11种有价元素。

中原冶炼厂盈利韧性显著,持续为中金黄金提供稳定的利润支撑,在公司整体利润构成中占据关键地位。中原冶炼厂为中金黄金贡献的利润总比近几年所有下滑,但是近四年的年净利润均在5亿元以上。

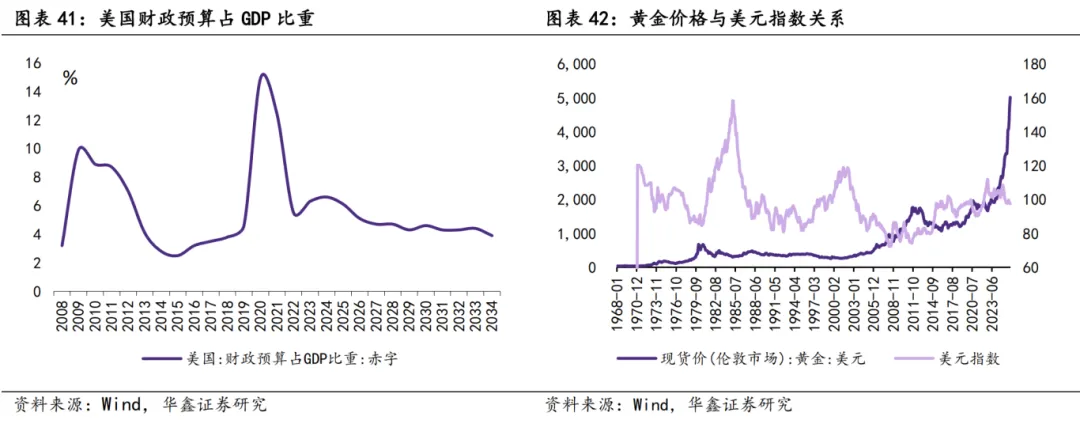

3.1、黄金:地缘与货币双轮驱动

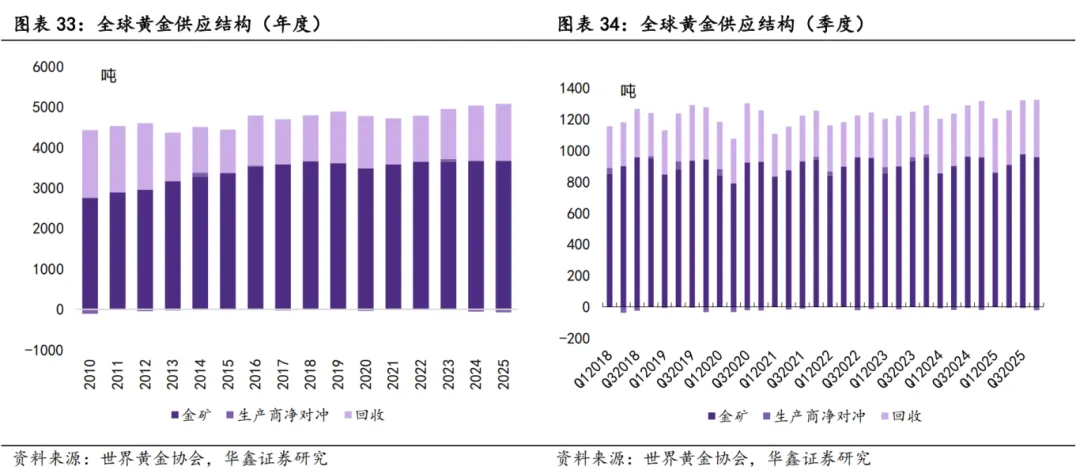

当前黄金行业正处于多重因素交织的关键节点,美联储降息预期与全球央行持续购金形成核心驱动,同时地缘政治风险和市场情绪波动加剧了金价的复杂性,供需格局呈现显著分化。供给端,2025年全球黄金总供应量(含金矿,回收量,生产商净对冲)为5002.3吨,同比+0.56%;其中,金矿产量3671.6吨,同比+0.28%。金矿成本方面,维持性资本支出增加,加之金价上涨带来的成本升高和特许权使用费的增加,进一步推动金矿总维持成本攀升。

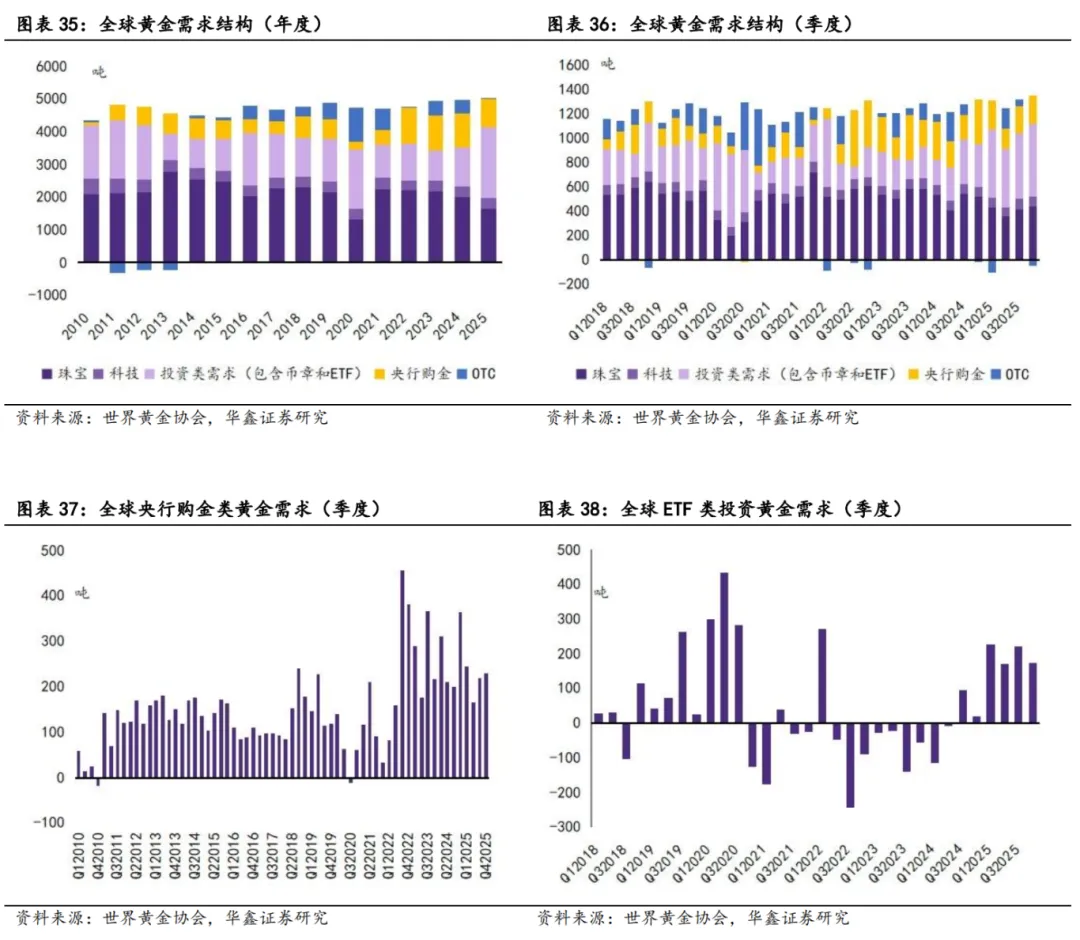

需求端则呈现“投资需求和央行购金扩张”特征。2025年全球黄金需求创下4999.4吨的历史新高。结构上面来看,2025年全球央行购金达到863.3吨,同比-17.36%。虽然从全球央行购金的速度有所放缓,但是仍然高于2022年以前所有年份全年的购金量。

ETF角度来看,2025年恢复净流入。2024年全球黄金ETF净流出6.8吨,相比2023年的244.2吨的净流出,2024年流出量大幅缩窄。而2025年,全球黄金EFT净流入801.2吨。

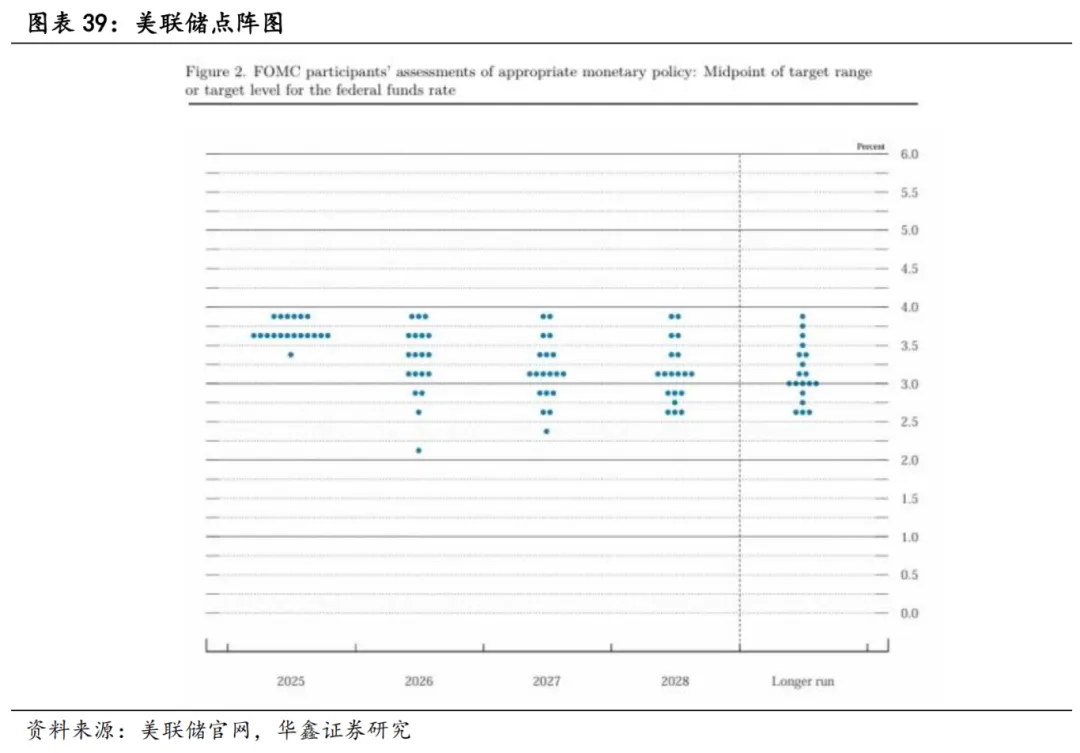

美联储降息周期为金价上涨提供驱动。美联储本轮降息周期从2024年9月开启,截止至目前合计降息6次,共175BP。

从美联储在2025年12月发布的利率点阵图来看,有4位票委认为2026年美联储利率中枢为3.25-3.50%,较当前利率水平仅下降25BP。有4位票委认为2026年美联储利率中枢为3.0-3.25%,还有4位票委认为2026年美联储利率中枢会降至3.0%以下。

金价对美联储利率高度敏感,当前美联储仍处于利率下降的时间通道,持续为金价带来支撑。

另一方面,美国信用体系不断弱化,美国国会预算办公室(CBO)最新数据显示,2025财年美国联邦预算赤字将达1.8万亿美元,占国内生产总值(GDP)的6.1%。穆迪预测2035年赤字将接近GDP的9%,市场对美元长期信用担忧加剧,美元指数从2022年高点111.9回落至当前99.3。

黄金行业正经历“投资属性增强和美元信用体系弱化”的结构性变化。美联储降息预期与央行购金形成“双轮驱动”,推动金价中枢上移。

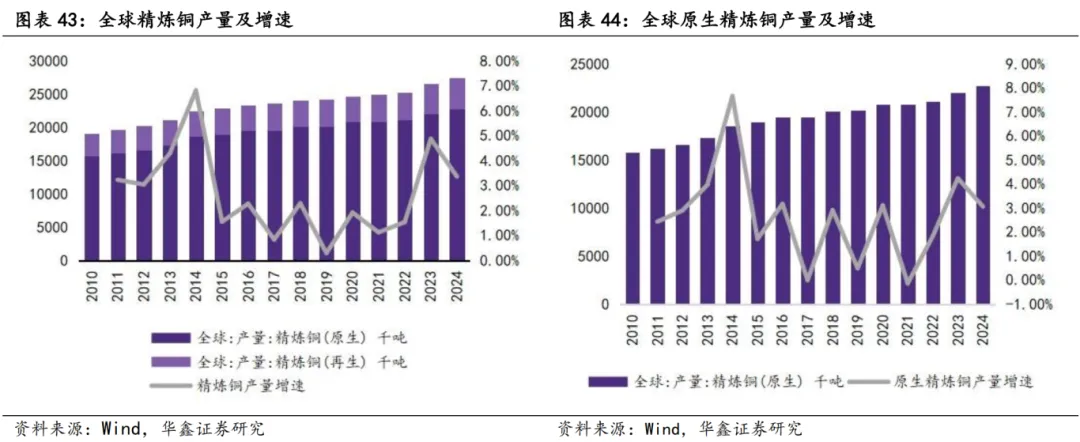

3.2、铜:供应持续偏紧,新兴需求刺激铜价走强

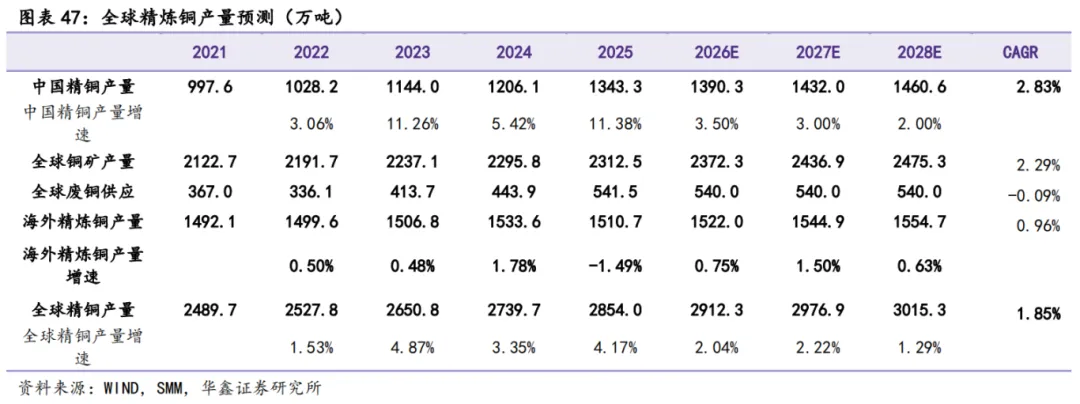

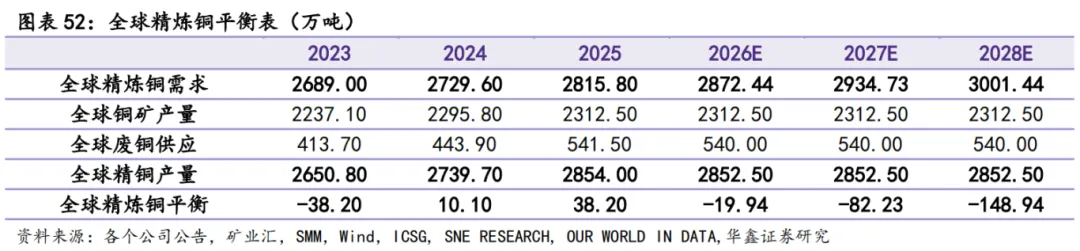

根据ICSG(世界铜研究小组)数据,2024年全球电解铜产量(包含原生电解铜和再生电解铜)为2739.7万吨,过去10年(2014-2024)产量复合增速为1.99%。其中原生电解铜产量10年(2014-2024)复合增速为2.02%,再生电解铜的产量10年(2014-2024)复合增速为1.86%。近几年来看,再生电解铜的产量增速开始高于原生电解铜产量增速。

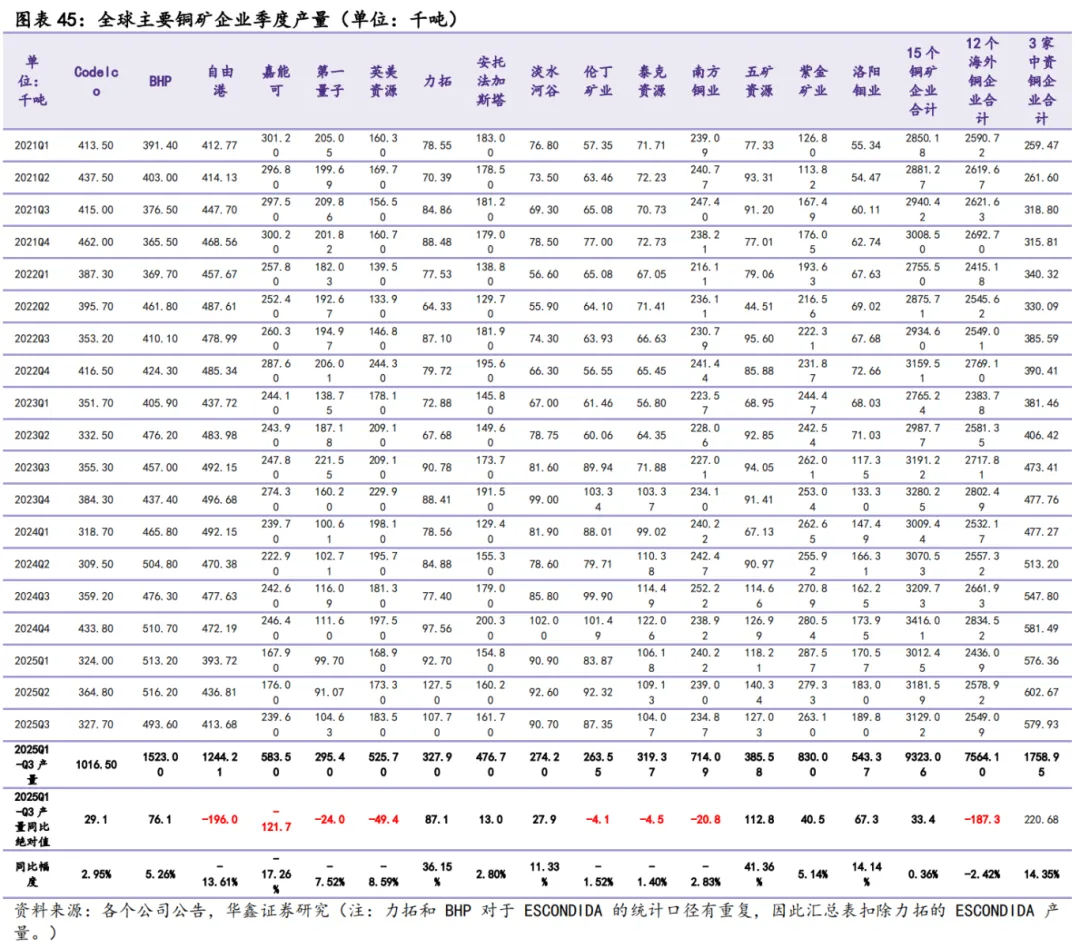

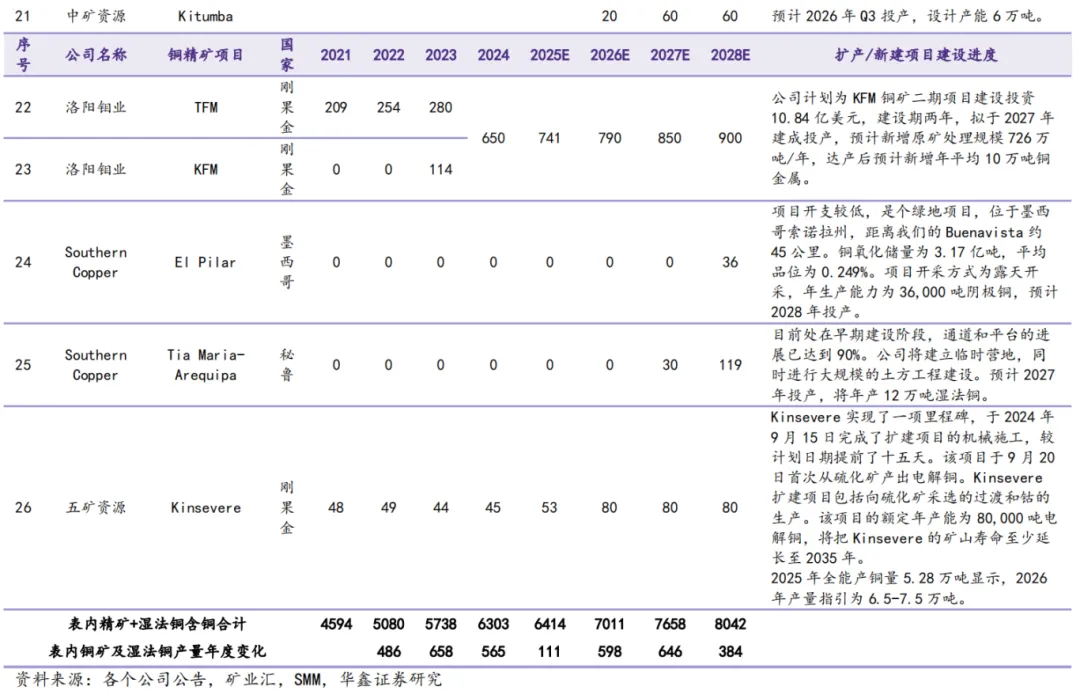

全球铜矿产量增长乏力。根据我们统计,全球15家大型铜矿企业,2025年前三季度合计铜矿产量932.31万吨,同比+0.36%,同比+3.34万吨。扣除掉五矿资源、紫金矿业和洛阳钼业之后的12家海外铜矿企业在2025年前三季度合计铜矿产量756.41万吨,同比-2.42%,同比-18.73万吨。

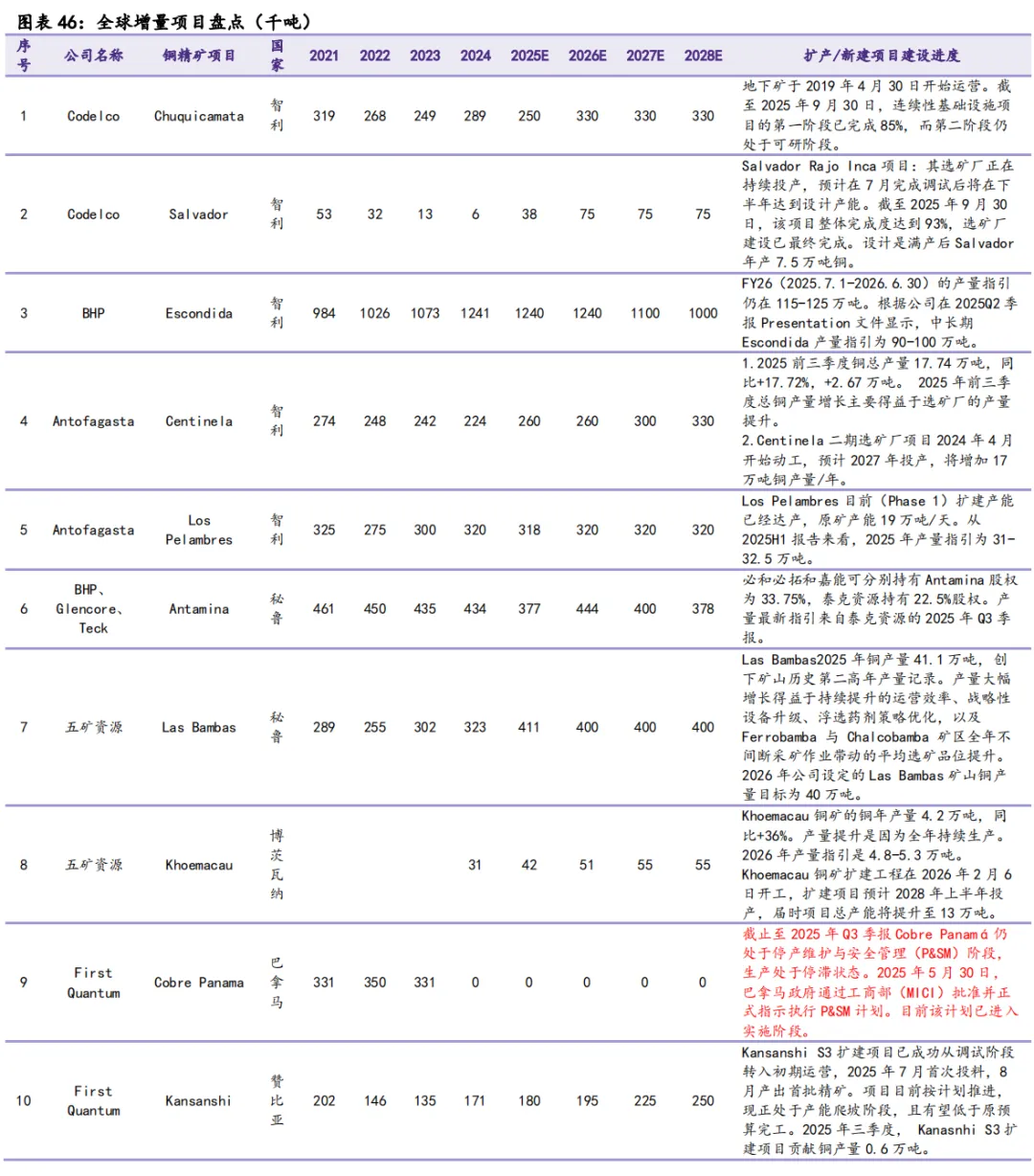

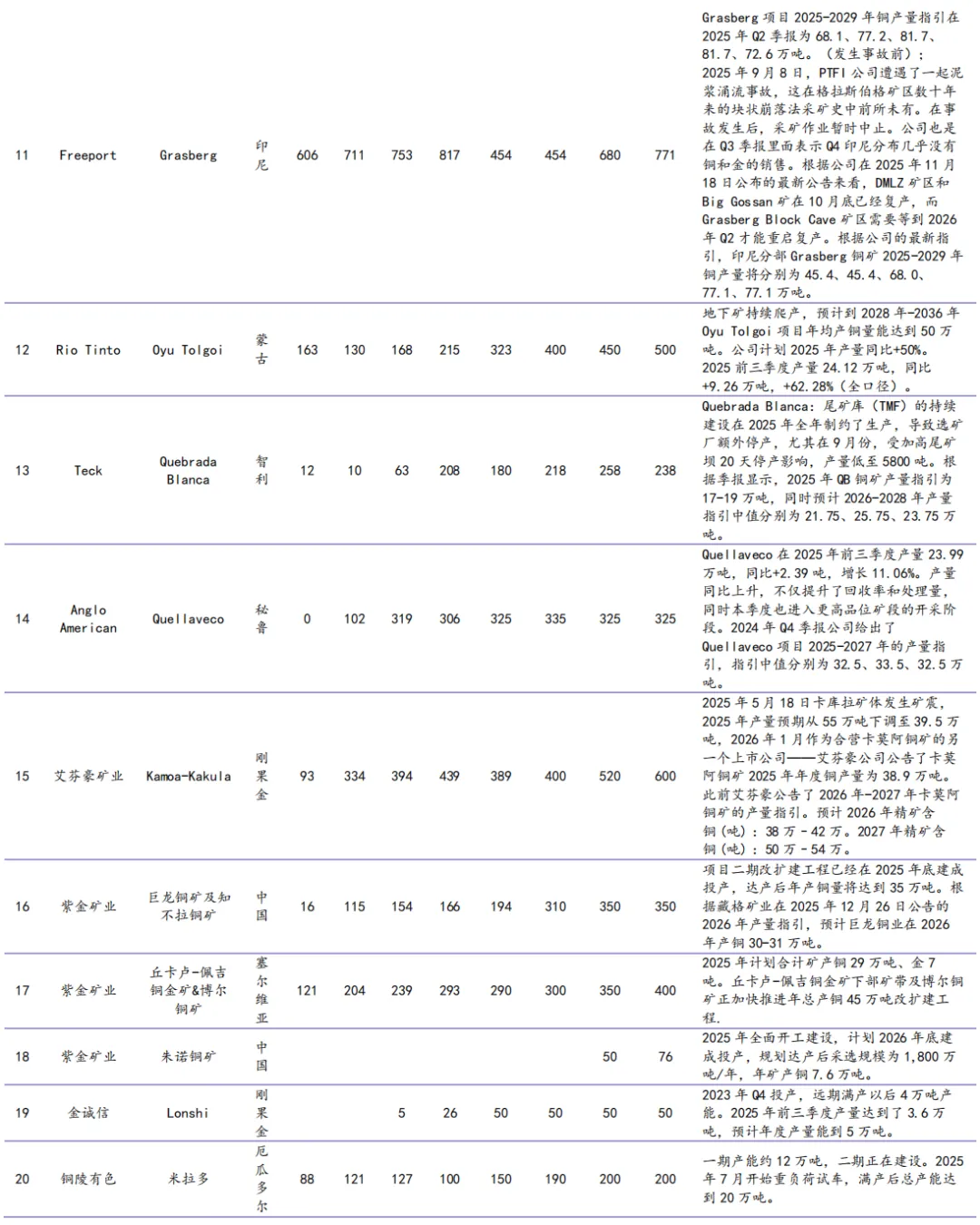

铜矿增量方面,如图表46,全球范围内大型铜矿在2025年遭遇事故影响,如2025年5月18日艾芬豪旗下的卡莫阿铜矿的卡库拉矿体发生矿震,导致2025年产量预期从55万吨下调至39.5万吨;2025年9月8日,自由港旗下的Grasberg铜矿遭遇了一起泥浆涌流事故,在事故发生后,采矿作业暂时中止。公司也是在Q3季报里面表示Q4印尼分布几乎没有铜和金的销售。根据公司的最新指引,印尼分部Grasberg铜矿2025-2029年铜产量将分别为45.4、45.4、68.0、77.1、77.1万吨。大型铜矿事故率提升以及新开发铜矿较少,导致后续几年铜矿增速整体下滑。

铜矿增量方面,如图表46,全球范围内大型铜矿在2025年遭遇事故影响,如2025年5月18日艾芬豪旗下的卡莫阿铜矿的卡库拉矿体发生矿震,导致2025年产量预期从55万吨下调至39.5万吨;2025年9月8日,自由港旗下的Grasberg铜矿遭遇了一起泥浆涌流事故,在事故发生后,采矿作业暂时中止。公司也是在Q3季报里面表示Q4印尼分布几乎没有铜和金的销售。根据公司的最新指引,印尼分部Grasberg铜矿2025-2029年铜产量将分别为45.4、45.4、68.0、77.1、77.1万吨。大型铜矿事故率提升以及新开发铜矿较少,导致后续几年铜矿增速整体下滑。

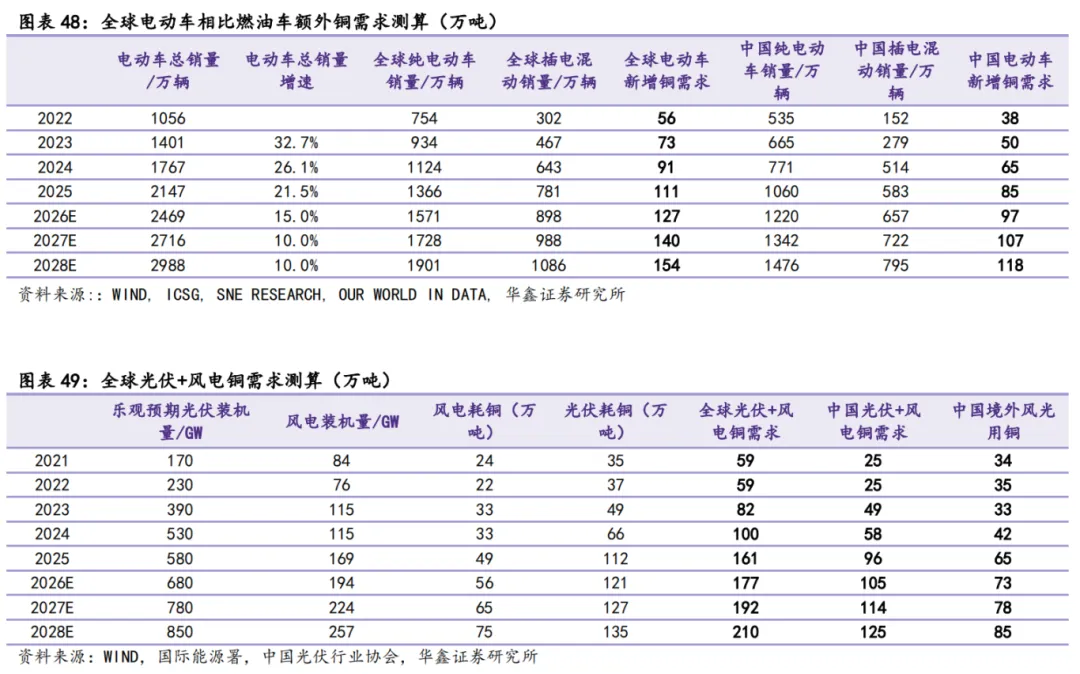

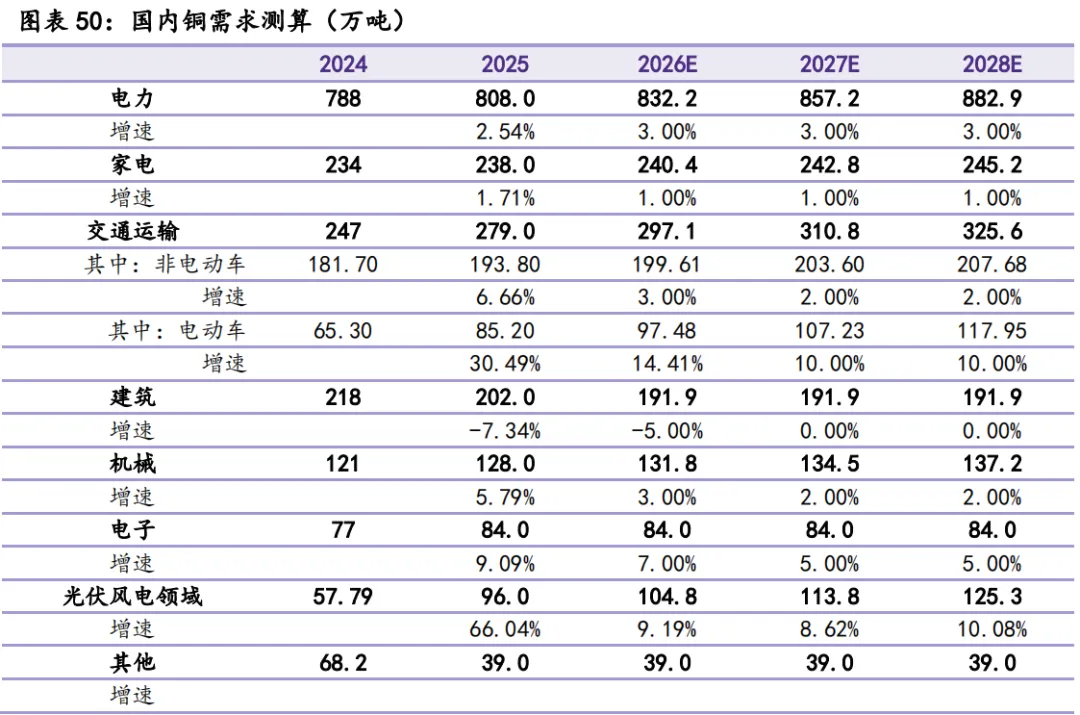

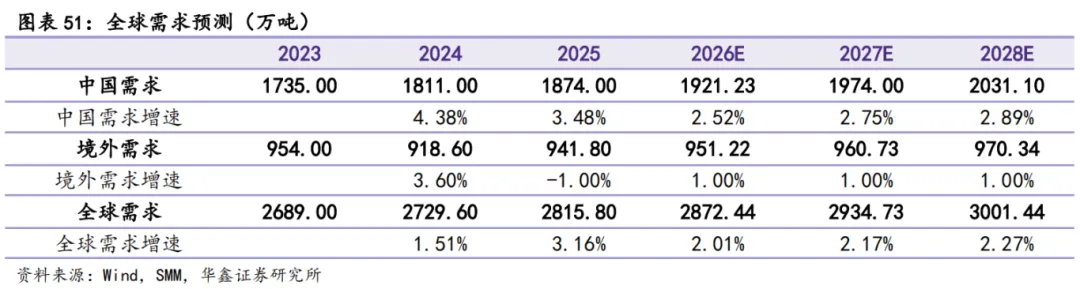

铜需求方面,国内需求依靠风电光伏和电动车的拉动,仍能维持新兴需求的快速增长。而传统领域方面,国家电网和南方电网规划“十五五”期间的天量投资金额,也将拉动电网用铜需求。而海外方面,欧元区和美国制造业PMI欧洲和美国制造业PMI指数已运行至50以上,制造业有复苏态势,同时美国电网数据强劲,因此预测2026-2028年境外铜需求回归增长。

总结我们对全球精炼铜的供给和需求预测,预计2026-2028年全球精炼铜平衡分别为-19.94、-82.23、-148.94万吨。精炼铜缺口将逐年扩大,预计铜价中枢逐步上升。

4、盈利预测评级

预测公司2025-2027年总营收分别为826.45、1015.55、1065.55亿元,营业成本分别为689.58、819.52、842.02亿元。

预测公司2025-2027年归母净利润分别为51.80、83.78、100.83亿元,当前股价对应PE分别为24.4、15.1、12.5倍,维持“买入”投资评级。

1)公司纱岭金矿投产不及预期;2)金矿及铜矿成本上升幅度超预期;3)铜冶炼加工费下降超预期;4)铜需求不及预期;5)铜价金价大跌等。

证券研究报告:《中金黄金公司深度报告:央企控股,左手金矿右手铜矿》

对外发布时间:2026年3月21日

发布机构:华鑫证券

本报告分析师:

傅鸿浩 SAC编号:S1050521120004

杜飞 SAC编号:S1050523070001

新材料组简介

傅鸿浩:所长助理、碳中和组长,电力设备首席分析师,中国科学院工学硕士,央企战略与6年新能源研究经验。

杜飞:碳中和组成员,中山大学理学学士,香港中文大学理学硕士,负责有色及新材料研究工作。曾就职于江铜集团金瑞期货,具备3年有色金属期货研究经验。

【证券分析师承诺】

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

【证券投资评级说明】

【风险揭示】

本公众号推送观点和信息仅供华鑫证券有限责任公司(下称“华鑫证券”)研究服务客户参考,完整的投资观点应以华鑫证券研究所发布的完整报告为准。若您非华鑫证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。华鑫证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

【免责声明】

本公众号不是华鑫证券的研究报告发布平台,只是转发华鑫证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华鑫证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本报告中的信息均来源于公开资料,华鑫证券研究部门及相关研究人员力求准确可靠,但对这些信息的准确性及完整性不作任何保证。我们已力求报告内容客观、公正,但报告中的信息与所表达的观点不构成所述证券买卖的出价或询价的依据,该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。投资者应当对本报告中的信息和意见进行独立评估,并应同时结合各自的投资目的、财务状况和特定需求,必要时就财务、法律、商业、税收等方面咨询专业顾问的意见。对依据或者使用本报告所造成的一切后果,华鑫证券及/或其关联人员均不承担任何法律责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露。

本微信号及其推送内容的版权归华鑫证券所有,华鑫证券对本微信号及其推送内容保留一切法律权利。未经华鑫证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、分发、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,华鑫证券就此保留一切法律权利。