“AIDC电源系列01:北美缺电加剧,燃气发电机与SOFC迎机遇”由东吴证券发布。

本报告共计:41页。完整版PDF电子版报告下载方式见文末。

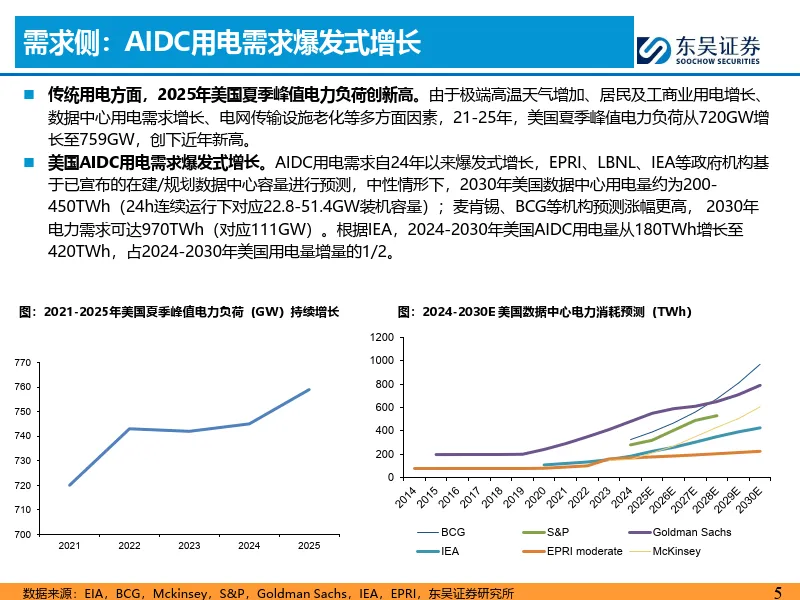

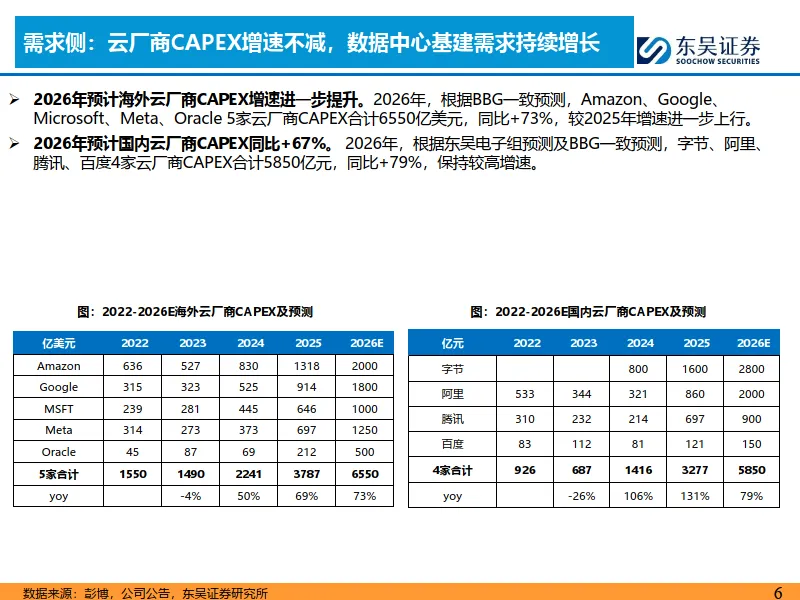

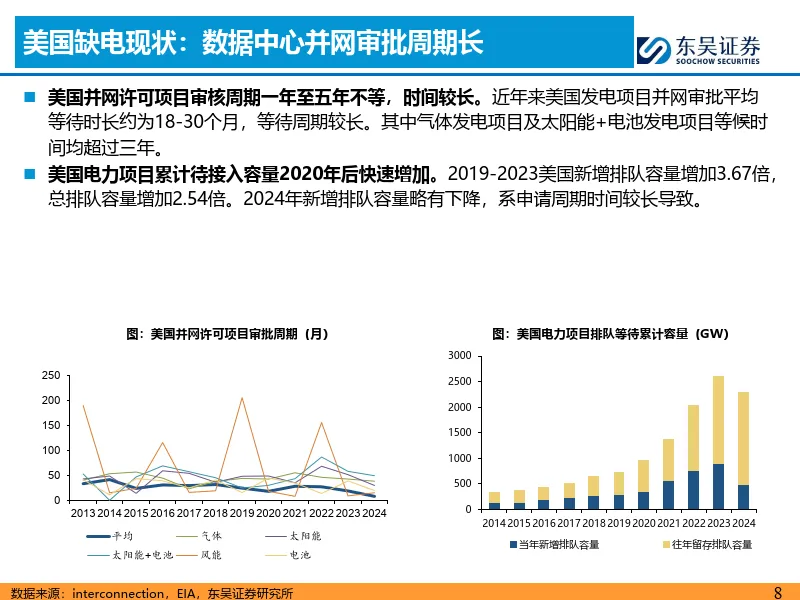

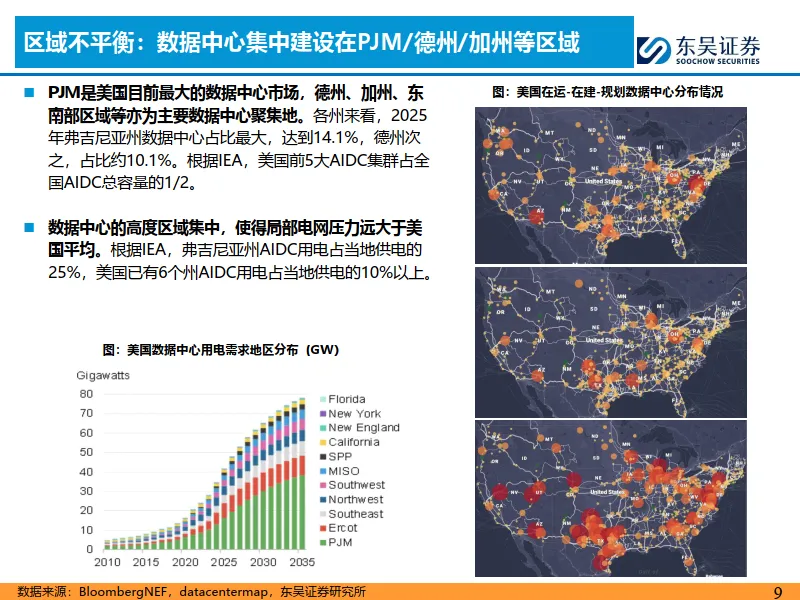

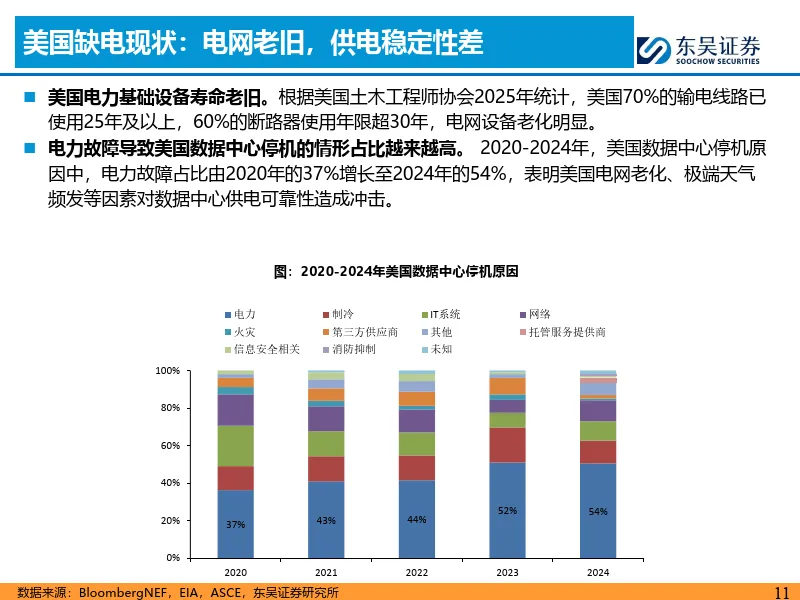

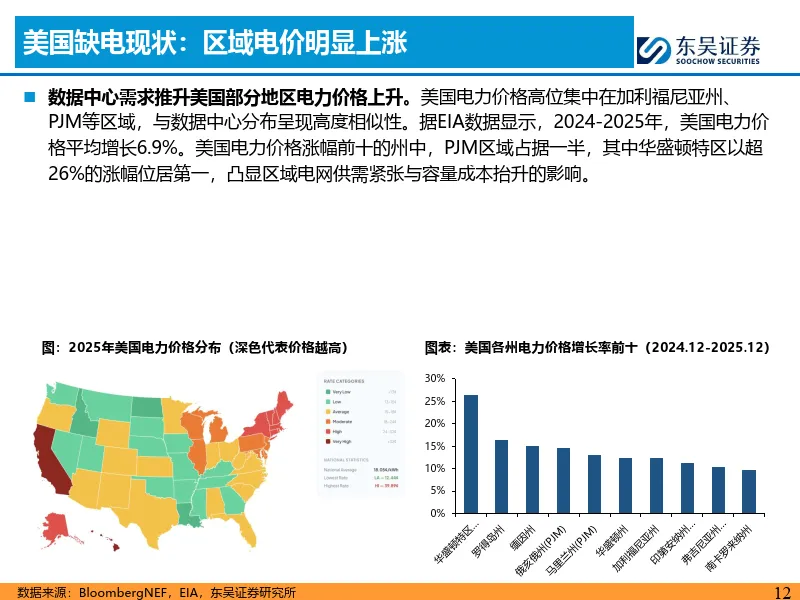

AIDC用电需求爆发式增长,加剧北美电力短缺。 需求侧:AIDC基建浪潮下,用电需求爆发式增长,根据 IEA,2024-2030年美国AIDC用电量从180TWh增长至420TWh,占2024-2030年美国用电量增量的1/2。 供给侧:美国电网装机规模增长缓慢、老旧火力发电机组加速退役,电网设备老旧、稳定性差。区域不平衡:美国数据中心集中建设在PJM/德州/加州等区域,电网互联互通容量低,局部电网面临严重电力短缺问题。 缺电现状:当前美国发电项目并网审批平均等待时长约为18-30个月,等待周期长;2025年,AIDC用电需求 驱动美国电价平均增长6.9%,其中价格涨幅前十的州中,PJM区域占据一半。

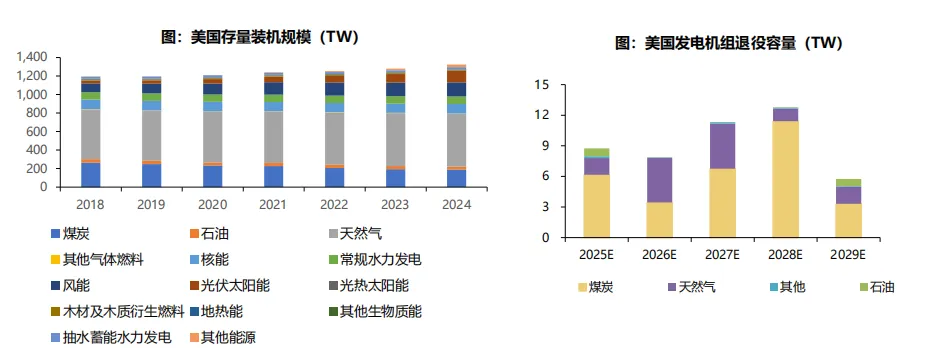

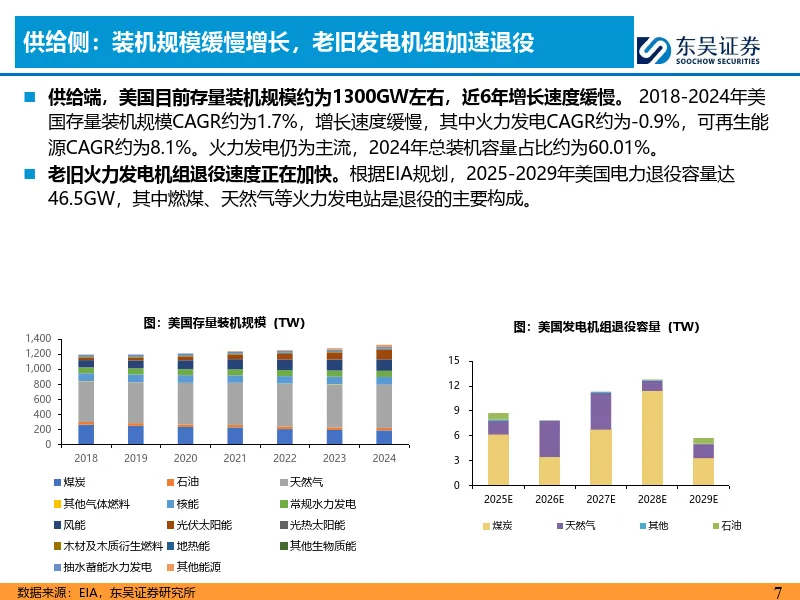

供给端,美国目前存量装机规模约为1300GW左右,近6年增长速度缓慢。 2018-2024年美 国存量装机规模CAGR约为1.7%,增长速度缓慢,其中火力发电CAGR约为-0.9%,可再生能 源CAGR约为8.1%。火力发电仍为主流,2024年总装机容量占比约为60.01%。

老旧火力发电机组退役速度正在加快。根据EIA规划,2025-2029年美国电力退役容量达 46.5GW,其中燃煤、天然气等火力发电站是退役的主要构成。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。