一、行业概述:何为COC/COP?

1.1 材料定义与结构

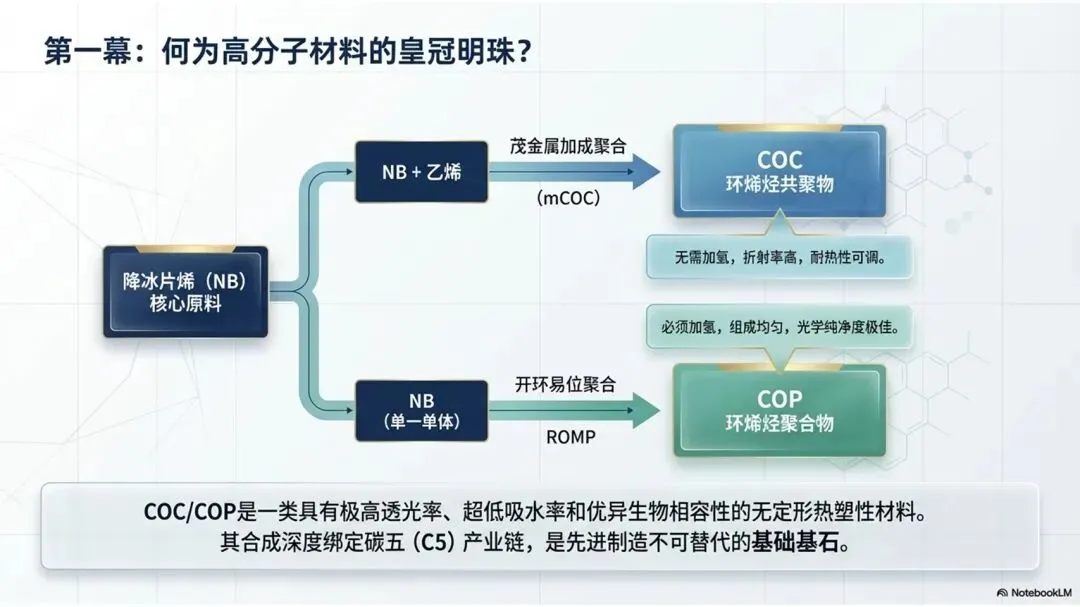

环烯烃聚合物(Cyclic Olefin Polymer)是由环烯烃单体聚合而成的高性能无定形热塑性材料,分为两类:

- COC(环烯烃共聚物):由降冰片烯(NBE)等环烯烃单体与乙烯等α-烯烃通过**茂金属催化加成聚合(mCOC)**工艺共聚而成,产物为两种结构单元的无规共聚物,折射率和耐热性略优;

- COP(环烯烃聚合物):由环烯烃单体通过**开环易位聚合(ROMP)**再氢化而成,组成均匀,光学性能更优。

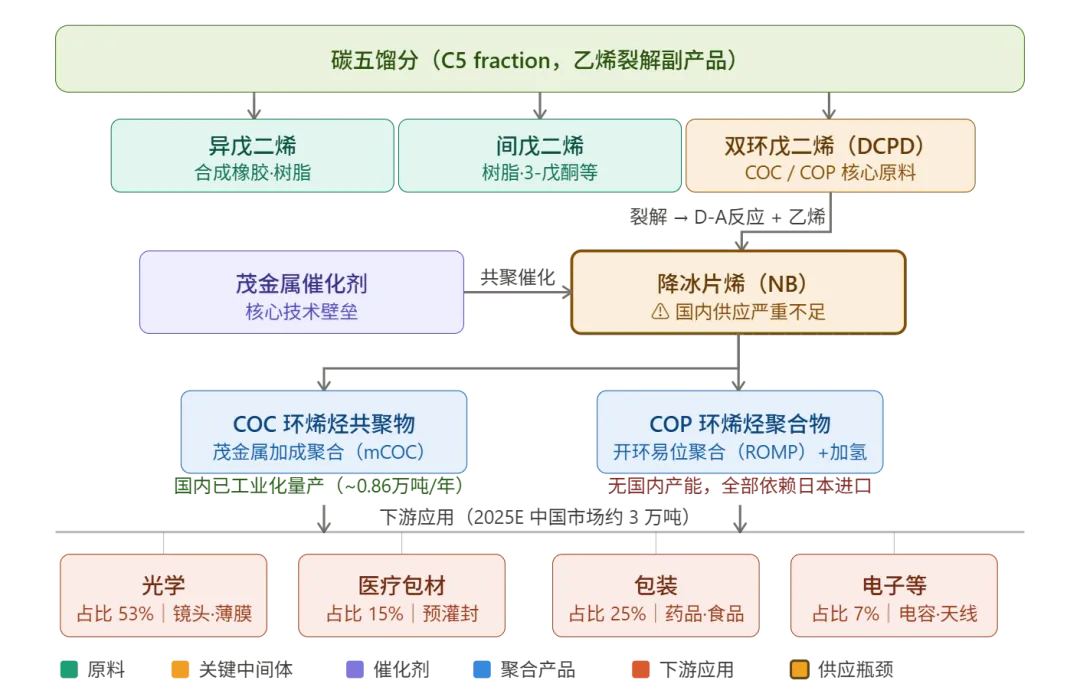

两者核心原料均为降冰片烯(NB),来源于碳五产业链——双环戊二烯(DCPD)高温裂解得到环戊二烯(CPD),CPD再与乙烯经Diels-Alder反应合成降冰片烯,因此COC/COP深度依赖碳五馏分供应体系。

1.2 核心性能特点

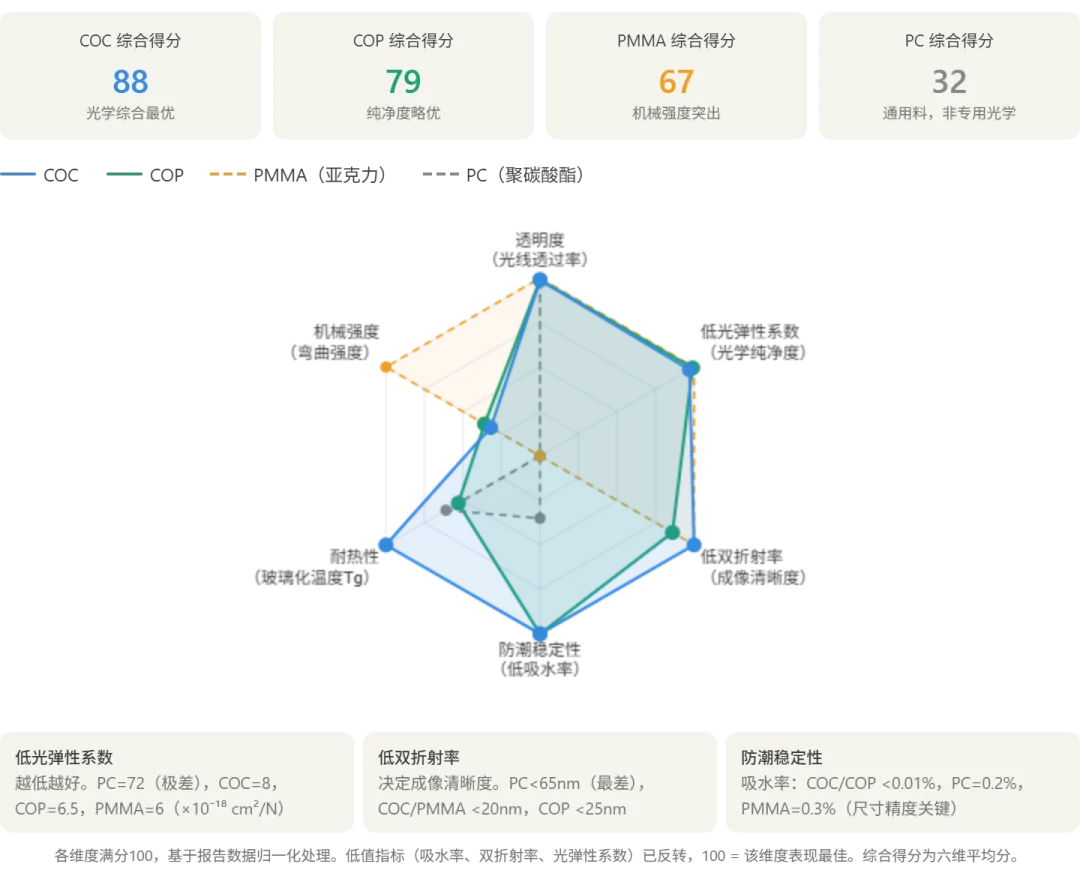

资料来源:各研报综合整理

COC相对PC最大优势在于低光弹性系数(8 vs 72),这直接决定了图像成像的清晰度;相对PMMA最大优势在于超低吸水率(<0.01% vs 0.3%),确保尺寸稳定性,使其在精密光学元件中不可替代。

二、技术发展史:从诺贝尔奖到产业化的七十年

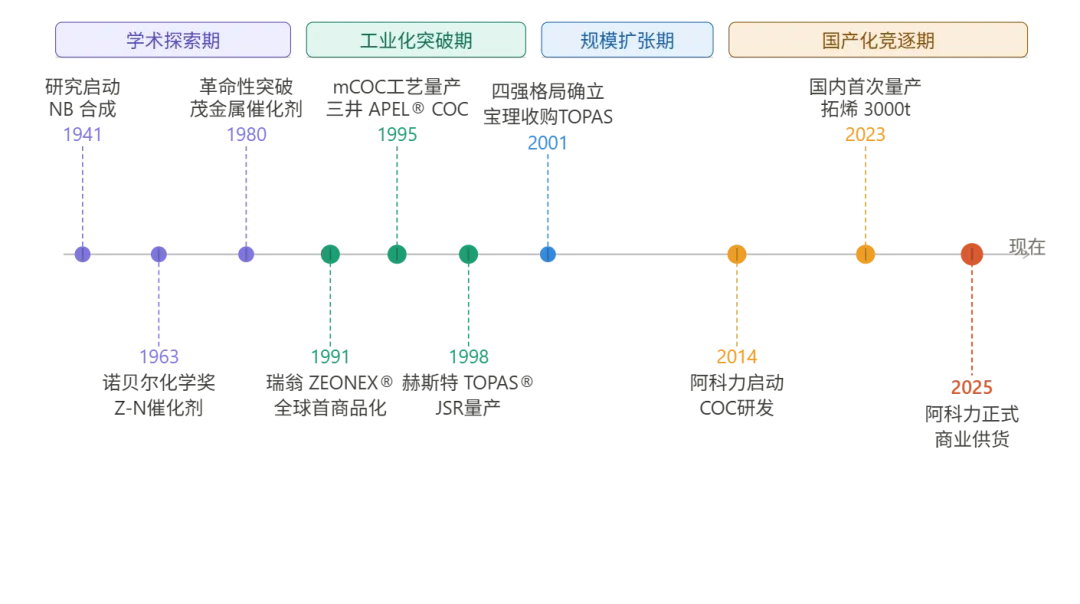

2.1 学术探索期(1940年代—1970年代)

1941年:Joshel等人率先开展降冰片烯(NB)的合成研究,但受限于催化剂技术,环烯烃聚合难以实现。

1951年:Miller和Pauson等发现二茂铁(Ferrocene),由此开启茂金属化学研究,但在聚烯烃领域尚未引起重视。

1963年:德国化学家Ziegler K和Natta G凭借发现烯烃(含环烯烃)聚合催化剂获得诺贝尔化学奖,这是整个聚烯烃工业,包括日后COC产业的理论基石。

1980年:Kaminsky和Sinn发现以甲基铝氧烷(MAO)与茂锆化合物组成的催化体系可使乙烯聚合活性比当时最高水平提高数十倍,茂金属催化剂革命性突破由此开启,直接打通了COC高效聚合的技术路径。

2.2 工业化突破期(1990年代)——日本主导格局的形成

最早的环烯烃聚合物商品化产品出现在1990年代初,由日本瑞翁株式会社(Zeon)率先使用Ziegler型催化剂,通过ROMP/氢化工艺得到,并于1990年完成小规模的产能建设。

至2001年,全球COC/COP技术格局基本确立——四家日本(或日资)企业形成寡头垄断,全产业链技术(单体合成→催化剂→聚合工艺→产品应用开发)完全掌握在其手中。

2.3 规模扩张期(2000年代—2010年代)

这一时期,四大日本厂商在原有技术框架内持续扩产:

- 手机摄像头兴起,COC成为智能手机镜头的核心材料,推动需求快速增长;

- 医药包材领域开始推广预灌封注射器,COC开拓医疗应用;

- 2010年代,新冠疫苗推广进一步拉动COC医疗需求;

- 日本厂商对中国出口持续增长,但对技术转让严格封锁。

2022年8月:三井化学新增3000吨COC产线正式商业化运营;宝理塑料计划新增2万吨产能(主要针对医疗和包装领域)。

2.4 国产化竞逐期(2020年代至今)——历史性拐点

截至2023年上半年,国内尚无降冰片烯和环烯烃聚合物的工业化生产装置。此后仅两年时间,国内产业化从零起步,迅速推进:

三、产业链结构分析

3.1 上游关键原料——降冰片烯(NB)

降冰片烯是合成COC/COP不可或缺的基石单体。其工业化制备通常采用乙烯与环戊二烯(CPD)的Diels-Alder(D-A)加成反应 。

- 原料供应: 环戊二烯通常以其二聚体——双环戊二烯(DCPD)的形式存在。DCPD是乙烯裂解副产C5组分中的重要成分。因此,COC的生产往往与大型石化基地的C5综合利用链紧密绑定 。

- 工艺难点: 生产过程中首先需要将DCPD在高温(160°C-200°C)下进行吸热解聚生成CPD,随后CPD立即与乙烯在受控压力和温度下发生放热加成反应生成NB 。

- 副反应控制: NB生成后,若反应条件控制不当,NB会继续与CPD发生反应,生成三环戊二烯、四环十二碳烯(TCD)等高级同系物 。这些杂质若不能彻底脱除,将严重影响聚合物的色泽和透光度 。

- 装置结焦: DCPD在加热过程中极易发生热聚合生成不溶性树脂,导致反应釜结焦和管路堵塞,对装置的连续生产能力提出了严峻挑战 。

2024年降冰片烯国产化进展:

- 山东鲁晶化工(与北京石油化工学院合作):500吨/年装置于2024年1月投产;

- 辽宁鲁华泓锦:1000吨/年装置随COC项目于2024年2月投产;

- 阿科力:已建成5000吨/年光学级环烯烃单体(含NB)生产线;

- 截至2025年初,国内NB实际产能仅约6500吨,严重制约COC产业扩张。

3.2 中游制造——技术三大壁垒

壁垒一:降冰片烯单体制备(已如上述)

壁垒二:茂金属催化剂的开发 这是TOPAS和APEL采用的主流路径。该工艺在液体溶剂(如甲苯、环己烷)中进行,通过茂金属/MAO催化体系实现乙烯与NB的加成共聚。茂金属催化剂被称为催化剂工业的"皇冠",其主催化剂、助催化剂和载体需根据反应进行完整体系筛选。传统催化剂(Z-N催化剂)只能使NB开环聚合,而茂金属催化剂能双键加成聚合,后者才能生产高性能COC。目前陶氏、埃克森美孚等跨国企业长期技术封锁,国内中石化、中石油近年逐步推进国产化。

壁垒三:聚合反应过程控制

- 需严格控制水氧及各种杂质浓度(ppm~ppb级别);

- 投料比、温度、压力与搅拌速率精密联动;

- 为保证环烯烃单体均匀插入聚合链,进料速度须高度精准;

- 产品分子量分布直接影响光学、力学性能,需反复调试积累。

壁垒四:客户认证壁垒(隐形但关键) 光学及医疗级COC的下游客户认证周期长达3~5年,一旦通过具有高度排他性,形成"后来者难以替代"的护城河。

3.3 成本结构 (推测)

虽然企业层面的成本明细属于商业机密,但基于工艺流程可以推导其核心成本构成:

- 单体成本: 降冰片烯的纯化和制备占据了变动成本的40%-50%。由于全球仅有极少数公司具备NB的自给能力,对于非一体化企业,单体采购成本极为高昂 。

- 催化剂与耗材: 茂金属催化剂及其助催化剂(如MAO)价格昂贵,且难以回收。在早期工艺中,催化剂成本曾占据总成本的15%以上 。

- 能源与精制: 加氢过程(COP专用)及后续的精馏、高真空脱气是耗能大项 。

- 研发与折旧: 专用生产线的设备投资额巨大,且由于市场规模相对较小,单吨产品的设备折旧费用较高。

四、全球市场规模与格局

4.1 全球表观消费量

从全球表观消费量来看,2018年全球环烯烃聚合物表观消费量约为6.2万吨,2023年增至约8.5万吨,年均复合增长率为7.2%。全球需求主要由供给侧决定(因技术垄断导致供给成为瓶颈)。

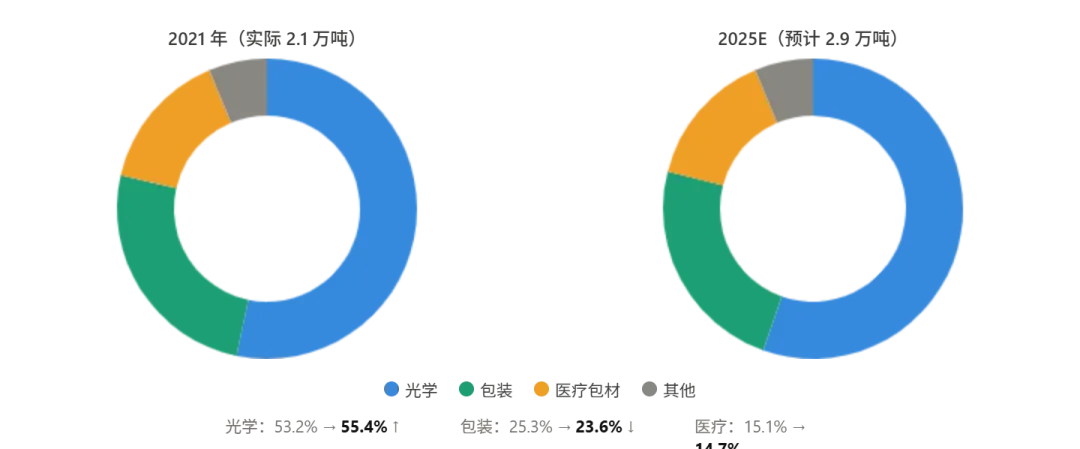

中国市场COC/COP需求稳定增长,预计将从2021年的2.1万吨增长至2025年的2.9万吨,其中光学领域需求占比超过一半。

4.2 全球竞争格局——日本四强垄断

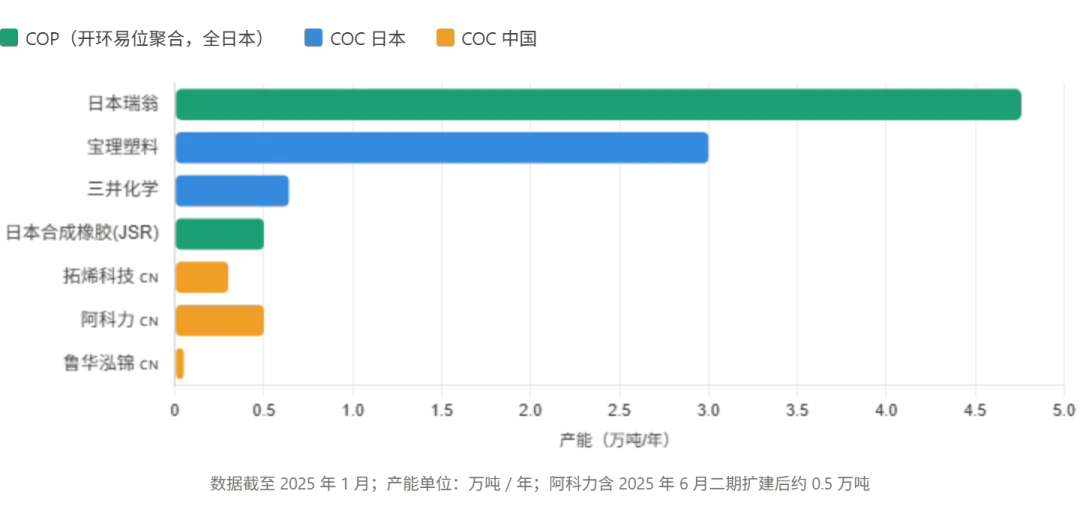

截至2025年1月,全球COC/COP总产能约9.3万吨/年,几乎被四家日本企业瓜分:

四家日本企业形成了高度差异化竞争:瑞翁主导COP和LCD膜材领域,宝理以TOPAS主导医药包材,三井的APEL则是智能手机镜头的主要供应商。排名前两位企业产能合计占全球约85%,呈现寡头垄断格局。

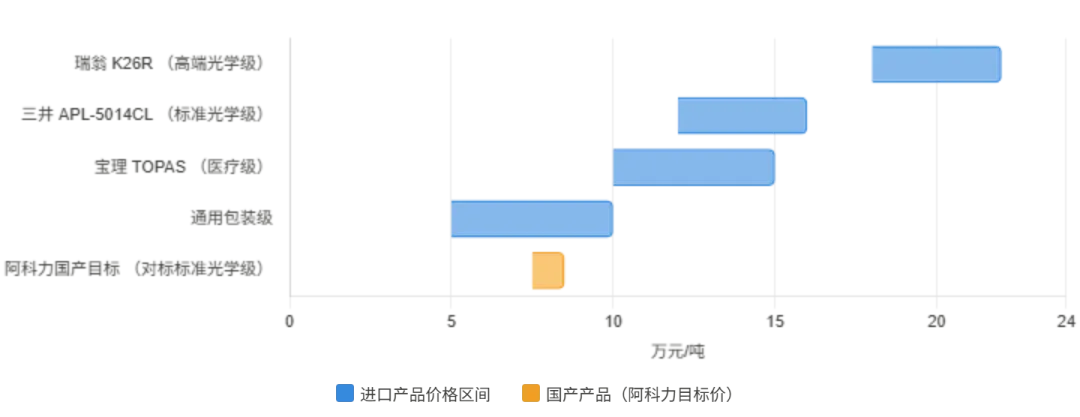

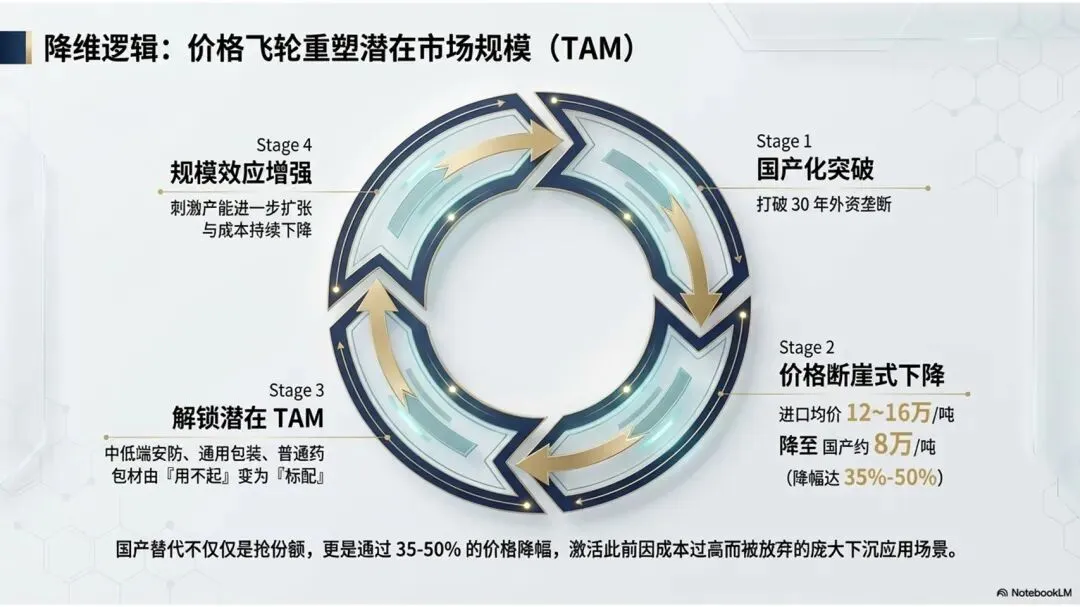

4.3 价格体系

国产产品相较进口产品折价约35%~50%,价格优势明显。国产化降本有望显著拓宽COC/COP下游应用领域,激发新增需求。

五、下游应用深度拆解

5.1 光学领域(当前占比53%,预计2025年升至55%)

(1)智能手机光学镜头 手机镜头对COC的需求驱动来自两个维度:

- 多摄化:多摄手机已成主流,单机摄像头数量从2019年均值3.24个升至2023年3.87个;

- 多层化:高端机已进入7P/8P时代(7~8片镜片),中低端机型仍在追赶;

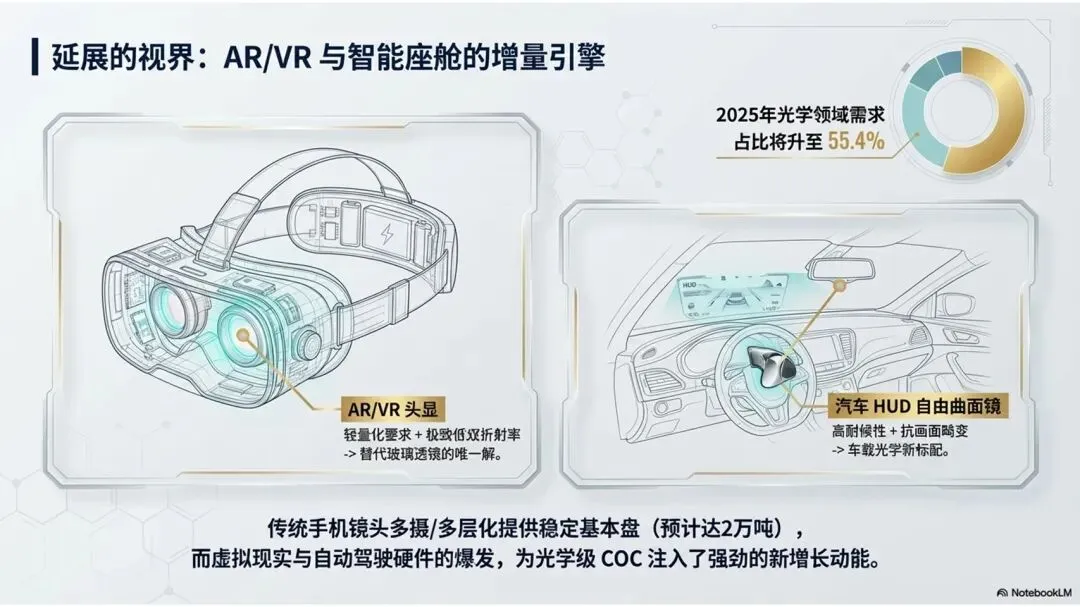

- 预计2025年传统手机镜头对COC/COP需求达2万吨。

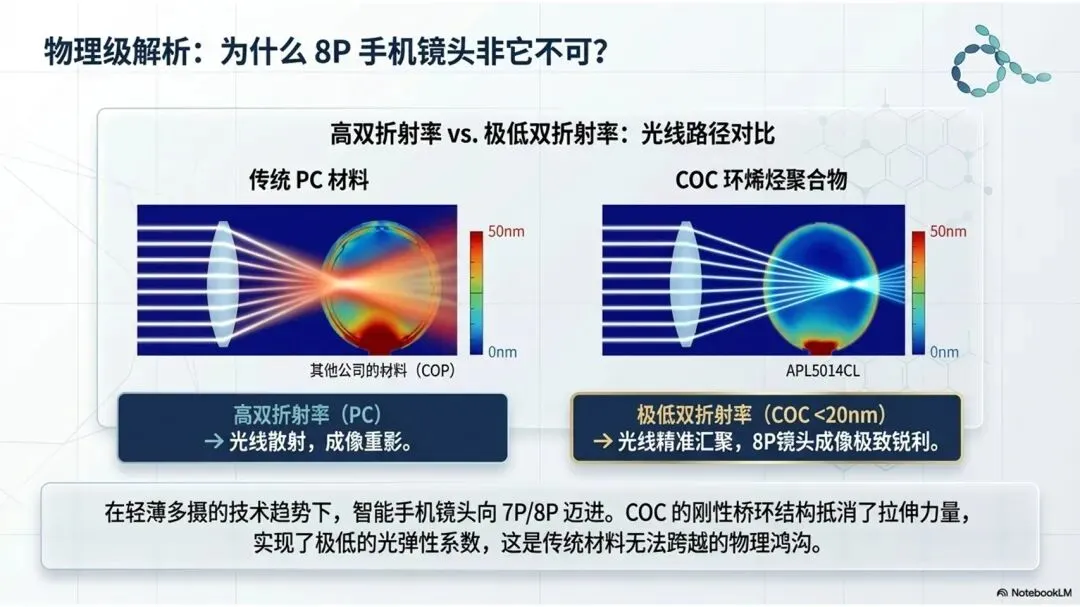

COC在手机镜头中的核心价值:低双折射率(<20nm)确保图像高清晰度,高折射率(1.54)兼顾轻薄化设计,低吸水率保证尺寸稳定性。

(2)车载摄像头 自动驾驶技术迭代推动车载摄像头数量快速增长。2021年中国乘用车平均搭载摄像头2.5颗,预计2025年达4.9颗。车载场景对耐热性要求更高,三井COC(APEL)因耐热性优于COP而在车载领域占据优势。

(3)AR/VR与HUD抬头显示

- AR/VR头显对轻量化和低双折射率有极高要求,COC是玻璃的最佳替代品;

- HUD自由曲面反射镜的核心材料要求高面型精度、高反射率、良好耐候性,COC是最佳候选材料;

- 预计2025年新型光学应用(AR/VR/HUD)COC需求达0.5万吨。

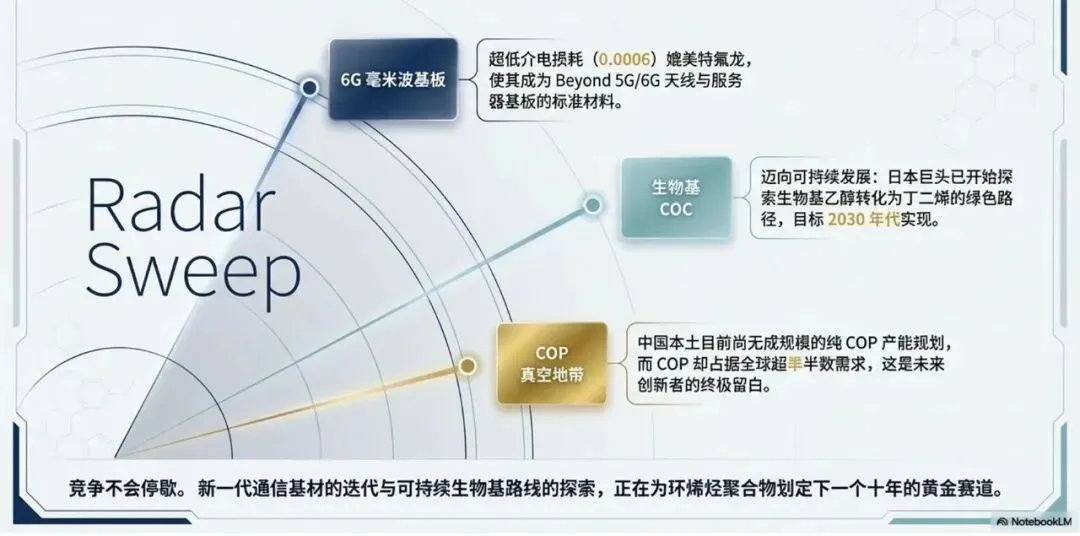

(4)高频毫米波基板(前沿方向) 日本三井化学已开发以COC为基材的高性能树脂Gigafreq™,介电损耗低至0.0006,接近氟树脂PTFE水平,有望成为Beyond 5G毫米波设备标准材料,应用于车载雷达、基站天线和数据中心服务器基板。这是COC材料在2025年后的重要增量来源。

5.2 医疗包材领域(占比15%,增速最快)

(1)预灌封注射器(最大增量来源) 预灌封注射器(预充针)是将药品预先灌入注射器,使用时直接注射,相比传统西林瓶+注射器方案具有显著优势:减少药品污染、剂量精准、使用效率更高。

COC预灌封注射器替代玻璃的优势:

- COC生物相容性更好,低蛋白吸附、低金属离子污染;

- 耐冲击性强,降低破损损耗率;

- 生产环境可降至D级洁净车间(玻璃需更高级别);

- 可进行环氧乙烷灭菌。

需求驱动:

- 生物药:2022年中国生物药市场规模5183亿元,以近20%复合增速增长;

- 医美针剂:玻尿酸、肉毒素等医美注射剂是预灌封注射器主要终端,预计2018-2023年中国非手术医美市场CAGR约23%;

- 疫苗:新冠疫苗90%以上使用预灌封包装,显著推动渗透率提升;

- 预计2025年预灌封注射器COC需求达1.2万吨。

(2)药用容器与包装 COC可替代中/高硼硅玻璃用于mRNA疫苗、生物制剂等对包材要求极高的药品;相比现有PVC类包材,COC无有毒塑化剂释放问题,安全性更佳。预计2025年药用容器及其他潜在需求达0.5万吨。

5.3 包装领域(占比25%)

COC与LLDPE、HDPE等聚烯烃相容性极佳,可以任意比率掺混,赋予包装材料:

- 提升气体阻隔性和耐穿刺性;

- 减薄包装厚度、降低成本;

- 改善易撕性。

铝塑膜领域:COC用于铝塑膜内层,以其高Tg(玻璃化转变温度171℃)提供优异阻水防酸性,是锂电池软包铝塑膜的关键组分。

六、国内国产替代格局——关键转折点来临

6.1 政策支持

中国COC/COP已被列为国家战略高分子材料:

- 纳入国家关键医用与防疫材料方向重点研发计划;

- 工信部与国家药监局联合发布将其列入高分子材料领域重点关注名录;

- 各地政府配套产业园区支持(如湖北潜江江汉盐化工业园)。

6.2 国内企业产能进展(截至2025年初)

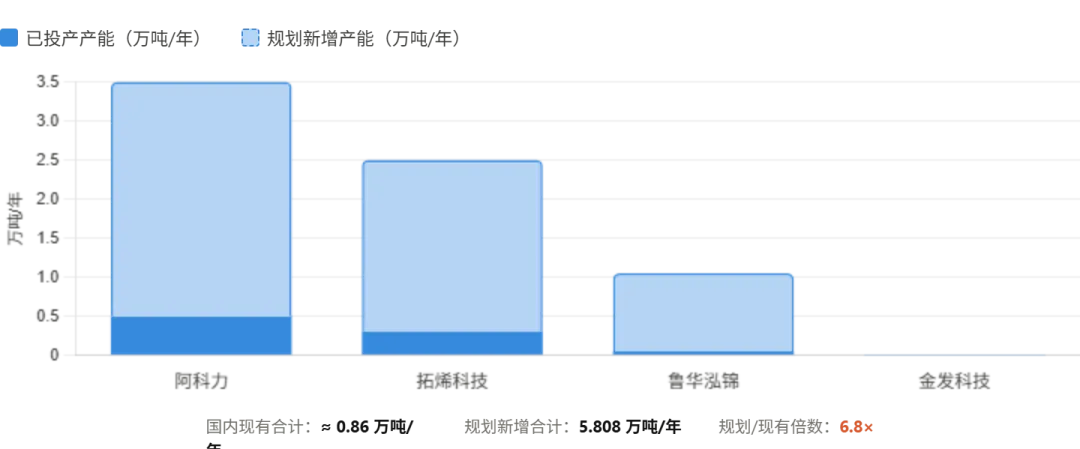

合计现有国内产能:约4000吨/年(截至2025年初)合计规划产能:约5.8万吨/年

截至2025年初,国内COC规划产能中规模在1万吨/年以上的企业为阿科力(3万吨/年)、拓烯科技(1.8万吨/年)、鲁华泓锦(1万吨/年)。

6.3 全球供给格局的历史性转变

按当前规划产能测算,未来中国COC在全球供应中的占比将从当前的约10%大幅提升至约52%。这意味着COC全球供给格局将从"日本一国垄断"转向"中日双极格局"。

6.4 价格冲击与市场扩容效应

以阿科力为例,其COC产品目标售价约8万元/吨,相比日本三井进口价格(12~16万元/吨)低35%~50%。这一价格降幅将:

1. 推动COC从高端小众市场向大众化应用拓展(如中低端安防镜头、普通医疗包材); 2. 激活此前因价格过高而被放弃的潜在应用场景; 3. 倒逼日本厂商降价或调整产品定位,改善供应链安全。

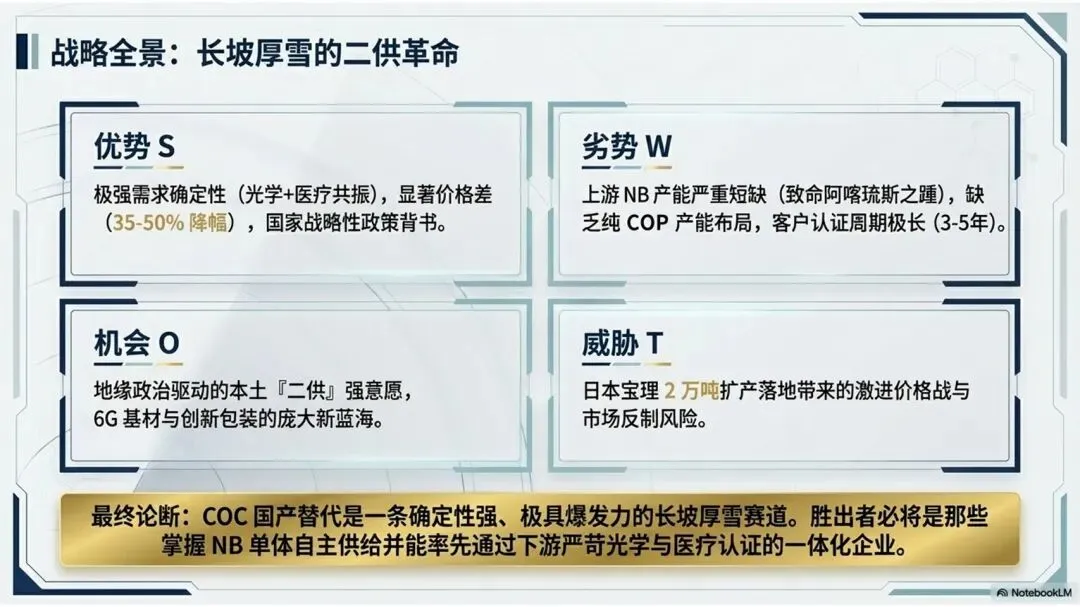

七、SWOT综合分析

优势(Strengths)

- 需求确定性强:多摄镜头、车载、医疗包材三条赛道共振增长;

- 政策背书双重:纳入关键医用材料重点研发计划+工信部/药监局联合推动;

- 价格差显著:国产约8万元/吨 vs 进口12~16万元/吨,价格优势约35~50%;

- 阿科力先发:十年研发积累,已完成从单体到聚合全链条工业化,首批商业供货已实现。

劣势(Weaknesses)

- NB原料严重瓶颈:国内6500吨/年NB产能 vs 规划COC产能5.8万吨/年(理论需5.8万吨NB),缺口巨大;

- 无COP产能规划:全球COP需求占总量56.6%,中国无任何COP在建或规划,完全缺席COP赛道;

- 工艺稳定性待验:量产经验不足,良率和批次一致性需积累;

- 客户认证时间窗口:光学级客户切换成本高,认证周期长,进入难度高。

机会(Opportunities)

- 供应链安全需求:地缘政治背景下,下游主动寻找"第二供应商"意愿明显加强;

- COP空白市场:国内无COP产能,若有企业能率先突破(如环西汀新材料),将获先发优势;

- 毫米波/6G材料:COC低介电特性使其成为次世代通信基板候选,三井Gigafreq™已立项;

- 生物基COC展望:瑞翁与横滨橡胶宣布合作建设生物基乙醇高效转化丁二烯的中试装置,预计2026年投产,目标2030年代实现生物基丁二烯与异戊二烯工业化,可持续的生物基环烯烃聚合物或水到渠成。这是COC下一个十年的重要方向。

威胁(Threats)

- 宝理塑料2万吨扩产计划:若如期落地,日方仍可依靠规模+品牌优势维持医疗和包装领域主导权;

- 产能集中释放风险:2026-2027年若国内三大项目同期投产,COC价格可能快速下滑,挤压盈利空间;

- COP替代竞争:在部分光学薄膜和医疗应用领域,COP性能优于COC,国内企业若无法布局COP,市场上限将受约束;

- 环烯烃共聚物仍面临来自聚碳酸酯(PC)、聚苯乙烯(PS)等其他高性能透明材料的竞争,如何在保证高性能的同时进一步降低生产成本,将是COC未来发展的一大挑战。

八、未来展望(2025-2030年)

近期(2025-2026年):产业化验证关键期

- 阿科力首批商业供货落地,医疗级COC客户认证加速;

- 拓烯科技二期约1.5万吨装置竣工,国内COC产能跃升至约2万吨/年;

- NB原料扩产是否有新突破决定整体节奏;

- 宝理2万吨扩产落地与否,决定日本是否以价格反制;

- 国内是否出现COP产业化突破者(环西汀新材料值得跟踪)。

中期(2027-2028年):价格重构与市场扩容

- 若阿科力潜江、拓烯衢州大产能如期落地,国内COC自给率将从接近零升至100%以上(供过于求);

- 价格中枢将从当前8万元/吨(国产)向5~6万元/吨下移,拉动包装等中低端应用大规模放量;

- 全球COC格局进入"中日双极"时代,中国将成为全球最大COC生产国(占比约52%);

- 光学镜头市占率提升,AR/VR量产若超预期,COC需求可能大幅超出当前预测。

远期(2029-2030年):新材料方向开拓

- 毫米波/6G基板材料:若COC基Gigafreq™类产品规模化,将新增数千吨/年细分需求;

- 生物基COC:瑞翁等布局可持续COC,生物基路线若成本可行,将重塑整个产业的原料体系;

- 医疗高端包材国产化:若国内COC在mRNA疫苗和单抗药领域打入核心供应链,医疗领域需求可能爆发式增长;

- COP赛道布局:国内若不布局COP,在全球最大COP消费国中依然100%依赖进口(COP占全球COC/COP总需求约55%)。

九、总结

COC/COP环烯烃聚合物是典型的"高壁垒、高附加值、卡脖子"先进高分子材料。当前行业正处于从日本垄断走向中日双极格局的历史性转折点,2023~2026年是国产化产能密集落地的窗口期。

需求侧,多摄手机、自动驾驶摄像头、AR/VR光学、生物制剂预灌封包材等多重赛道形成共振,预计中国市场需求在2025年突破2.9万吨,乐观情景或达4.2万吨。

供给侧,阿科力、拓烯科技、鲁华泓锦三家企业已完成工业化突破,合计规划产能近6万吨,但降冰片烯原料供应的瓶颈是当前最大制约因素,亦是未来最关键的产业链观察指标。

总体而言,COC国产替代是一个确定性强、但落地节奏需密切跟踪的长坡厚雪赛道,建议重点关注产能投产时间表、NB原料突破进展,以及头部客户认证情况三大核心变量。

免责声明:本报告综合整理自公开研报及中国石化新闻网、市场调研机构数据,仅供研究参考,不构成任何投资建议。投资者需独立判断,自担风险。

附表

产能汇总

附1 已投产产能明细(COC)

| 企业 | 国家/地区 | 现有产能(吨/年) | 占比 | 工艺路线 | 产品类型 | 主要产品 |

| 日本瑞翁 (Zeon) | 日本 | 47,600 | 48.3% | ROMP | COP | ZEONEX/ZEONOR |

| 宝理塑料/TOPAS | 日本/德国 | 35,000 | 35.5% | mCOC | COC | TOPAS |

| 三井化学 (Mitsui) | 日本 | 6,400 | 6.5% | mCOC | COC | APEL |

| 日本合成橡胶 (JSR) | 日本 | 5,000 | 5.1% | ROMP | COP | ARTON |

| 拓烯科技 | 中国浙江 | 3,000 | 3.0% | mCOC | COC | SOOC/拓美特 |

| 阿科力 (Akcome) | 中国江苏 | 1,000 | 1.0% | mCOC | COC | COC |

| 辽宁鲁华泓锦 | 中国辽宁 | 500 | 0.5% | mCOC | COC | COC |

| 金发科技 | 中国广东 | 80 | 0.1% | mCOC | COC | COC |

NB单体(降冰片烯)已投产产能(国内,COC关键原料)

附2 规划/在建产能明细(COC)

| 企业 | 规划产能(吨/年) | 预计投产时间 | 状态 |

| 日本瑞翁 | 54,000 | 2028年 | 扩建中 |

| 宝理塑料/TOPAS | 55,000 | 2025-2026年 | 扩建推迟 |

| 三井化学 | 6,400 | - | 维持 |

| 日本合成橡胶 | 5,000 | - | 维持 |

| 拓烯科技 | 48,000 | 2025年 | 二期建设中 |

| 阿科力 | 30,000 | 2025-2026年 | 规划中 |

| 辽宁鲁华泓锦 | 10,000 | 2025-2026年 | 二期规划 |

| 金发科技 | 5,000 | 2025-2026年 | 规划中 |

| 万华化学 | 5,000 | 2026-2027年 | 研发中 |

| 中石化天津 | 1,000 | 2025-2026年 | 规划中 |

| 益丰新材料 | 500 | 2025年 | 规划中 |

| 其他中国企业 | 20,000 | 2025-2030年 | 规划/中试 |

国内规划新增COC产能合计(阿科力+拓烯+鲁华泓锦核心三家):约5.808万吨/年