强烈声明

本文仅为本人投资记录,文中任何操作或看法,均可能充满本人的偏见和错误。

文中提及的任何个股,都有腰斩的风险。请坚持独立思考, 自己的买卖决策,责任自己承担!

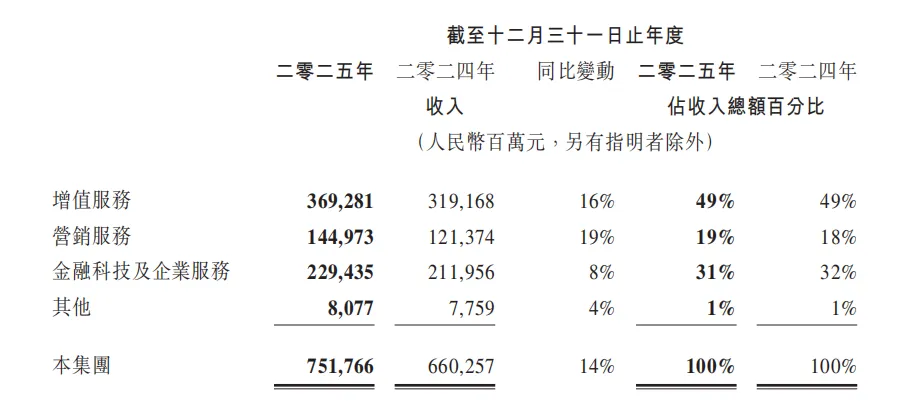

一、 整体财务表现概览腾讯2025年业绩展现出收入稳健增长、盈利能力增强的特点。

全年收入7,518亿元人民币,同比增长14%。增长主要来自增值服务(游戏、社交网络)和营销服务(广告)。

年度盈利(本公司权益持有人应占盈利)为2,248亿元,同比增长16%。非国际财务报告准则盈利(剔除投资、股权激励等非经营性影响)为2,596亿元,同比增长17%,更能反映核心业务的持续增长动能。

毛利率提升:全年毛利率从2024年的53%提升至56%,显示公司高毛利业务(如自研游戏、视频号广告)贡献增加,以及成本控制(如云服务)见效。

二、 核心业务板块分析 (收入结构)

腾讯的收入构成保持稳定,三大主业均实现增长,具体表现如下:

增值服务

增值服务营收3,693亿元,占总营收49%,同比增长16%;毛利率60%,同比提升了3个百分点。增长驱动主要两方面:

游戏: 本土游戏营收1,642亿元,同比增长18%。《三角洲行动》新游成功,峰值DAU超5000万;长青游戏《王者荣耀》《和平精英》等长青游戏收入增长。

国际游戏营收774亿元,同比增长33%,首次突破100亿美元。

社交网络:视频号直播、音乐会员、手游虚拟道具销售增长。

营销服务

营销服务营收1,450亿元,占总营收19%,同比增长19%;毛利率58%,同比提升了3个百分点。增长驱动主要是:

AI驱动广告升级:精准投放、AI制作广告提升效果;视频号、微信搜一搜用户参与度提高带动广告曝光与单价双升。

金融科技及企业服务

金融科技及企业服务营收2,294,占总营收31%,同比提升8%;毛利率51%,同比提升了4个百分点。增长驱动主要两方面:

企业服务(云):AI相关需求、PaaS/SaaS产品带动收入加速,实现规模化盈利。

金融科技:理财、消费贷、商业支付活动收入健康增长。

结论:游戏与广告是增长双引擎,云业务在实现盈利后成为新的增长点,业务结构健康。

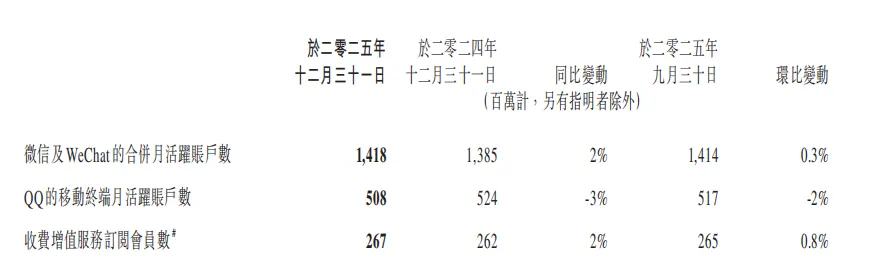

用户数据

微信及 WeChat月活用户14.18亿,同比增长2%;

QQ月活用户5.08亿,同比下降3%;QQ用户的月活数可以看到是从天花板持续下滑了,QQ比微信更难出海,随着人口的下滑,QQ难以获得增长的可能性。

收费增值服务订阅会员月活2.67亿,同比增长2%。

股东回报

董事会建议派发末期股息每股5.30港元(2024年:4.50港元),于2026年6月1日派发股息。股息有所增加,体现了公司对股东回报的重视和财务实力。

三、 利润表

2025年全年,腾讯实现收入 7,518亿元,同比增长14%;年度盈利(本公司权益持有人应占盈利)2,248亿元,同比增长16%。

1.盈利的“含金量”:非国际财务报告准则调整

报表盈利(2,248亿元)与非国际财务报告准则盈利(2,596亿元)之间存在约348亿元的差额。

主要调整项包括:股份酬金开支(318.6亿元)、来自投资公司的(收益)/亏损净额(-82.0亿元)、无形资产摊销(128.8亿元)等。

非国际准则盈利剔除了非现金(如股份酬金、摊销)和投资波动的影响,更能反映核心经营业务的持续盈利能力。2,596亿元的规模及17%的增速,表明腾讯主营业务的盈利增长非常扎实。

2.费用结构

毛利率分析

三大业务毛利率全线提升,尤其是金融科技及企业服务毛利率从47%提升至51%,标志着云业务经过成本优化后盈利能力的实质性改善。

一般及行政开支

一般及行政开支(1,361亿元,同比+21%) 是增长最快的费用项。附注3(b)揭示,其中研发开支约857.5亿元(2024年:706.9亿元),占该项开支的大部分。这直接印证了公司“加大AI投入”的战略,研发投入主要用于AI相关的雇员成本及基础设施折旧。

销售费用

销售及市场推广开支(417亿元,同比+15%) 增长相对温和,占收入比稳定在5.6%,说明收入增长并非依赖巨额营销驱动,而是产品力和技术升级的结果。

其他收益波动

投资收益净额101.7亿元,相比经营盈利(2416亿元)占比较小,显示公司盈利主要靠经营驱动。

但“分占联营公司及合营公司盈利净额”(237.4亿元)和“其他收益/亏损净额”(-31.8亿元)存在较大波动性。腾讯庞大的投资组合会带来额外的收益波动,在评估核心业务趋势时应适当剥离这部分影响。我在给腾讯估值时,会把投资组合当做赠送不计算进去。

四、 资产负债表

截至2025年12月31日,公司总资产 20,390亿元,权益总额 12,411亿元,资产负债率约为39%,财务结构非常稳健。

1.资产端

经营相关资产:物业设备及器材(1,499亿元)、无形资产(2,060亿元)等“硬资产”合计约3,800亿元,占总资产约19%。作为互联网平台公司,其资产结构相对较轻。

投资资产占据核心地位:

于联营/合营公司的投资:3,487亿元(账面价值),公允价值约6,727亿元。 以公允价值计量的金融资产:2,431亿元(计入损益)+ 3,654亿元(计入其他全面收益)= 6,085亿元。 合计:投资类资产(按账面价值计)超过 9,500亿元,占总资产近一半。这既是公司强大的生态布局和财务储备的体现,也意味着其净资产和全面收益会受到资本市场估值波动的显著影响。

2.负债端

有息负债主要包括借款(2,510亿元) 和应付票据(1,367亿元),合计约3,877亿元。

对比全年利息收入169亿元和财务成本151亿元,净利息收入为正,说明公司现金储备产生的收益足以覆盖债务成本,属于“净现金”状态。

流动比率(流动资产/流动负债 = 5,955亿元 / 4,128亿元 ≈ 1.44),偿债能力无虞。

3.股东权益

保留盈利从年初的8,920亿元增长至年末的 10,104亿元,一年内增加了 1,184亿元。这直观展示了公司强大的内生盈利积累能力。

其他储备大幅增加(从471亿元至905亿元),主要原因是计入其他全面收益的金融资产公允价值大幅上涨(537亿元),反映了2025年其投资组合价值的显著增长。

五、 现金流量表

1.经营活动现金流

2025年全年,经营活动所得现金流量净额高达3,030亿元。

与净利润的对比:经营活动现金流(3,030亿元)远超年度盈利(2,298亿元)。这主要因为净利润中扣除了大量的非现金费用(如折旧摊销约599亿元、股份酬金319亿元)。现金/净利润比率 > 1.3,证明报表盈利具有极高的现金转化质量,收入回款能力强劲。

2.投资活动现金流

投资活动耗用现金流量净额2,057亿元。结合资产负债表,这部分现金主要用于:

资本开支:792亿元(附注:主要用于IT基础设施、数据中心等,支持AI发展)。

对外投资:收购游戏公司(约88亿元)以及对联营/合营公司、金融资产的新增投资。

投资活动现金流为负是公司处于成长期和战略布局期的常态,关键看投向。腾讯的投资明显聚焦于AI基础设施和核心生态强化。

3.筹资活动现金流

筹资活动耗用现金流量净额872亿元。主要流出口径为:股份回购:年报披露全年以约800亿港元回购并注销股份。

派发股息:支付2024年末期股息约410亿港元。

在创造巨额经营现金流后,公司通过回购和分红将现金返还股东,同时利用融资市场优化债务结构(如发行人民币票据)。

4.核心指标:自由现金流

年报中披露,2025年第四季自由现金流为340亿元,全年未直接给出,但可通过估算:经营现金流3,030亿元 - 资本开支792亿元 ≈ 2,238亿元(此为简化估算,未扣除媒体内容付款等)。

无论具体数字如何,结论清晰:腾讯在进行了高达792亿元的资本开支(主要为未来投资)后,仍能产生极其充沛的自由现金流。这是其财务实力、商业模式优越性和强大护城河的最有力证明。

六、 综合结论

1.高质量增长模型

利润表显示收入与盈利双位数增长;现金流量表证实这种盈利几乎全部转化为真实现金流入;资产负债表则展示了这些现金积累形成了庞大的现金储备和战略投资。这是一个典型的“盈利-现金-再投资/回报”的良性循环。

2.战略清晰,财务支撑有力

利润表上激增的研发开支和资产负债表/现金流上高额的资本开支,共同指向对AI的All-in式投入。而这一切,完全由游戏、广告、金融科技等核心业务产生的、如“现金牛”般稳定的自由现金流所支撑,无需依赖外部融资。

3.财务风险极低,股东回报持续

净现金状态、低资产负债率、强大的经营性现金生成能力,使得公司财务风险极低。在满足未来投资所需后,仍有充足空间通过增加股息(末期股息从4.50港元增至5.30港元)和大规模回购来回馈股东。

4.关注点

公司价值由两部分构成:一是持续产生海量现金流的核心业务实体;二是价值可能随市场波动的庞大投资资产组合。分析其长期价值,应更聚焦于腾讯核心业务的竞争力和AI投入的转化效率。

总结:腾讯财务健康状况、盈利质量和自我造血能力堪称卓越,其传统业务根基异常牢固,提供了无与伦比的财务安全垫和转型燃料。未来的核心看点在于,当前巨额的AI资本开支和研发投入,能否在未来几年成功孵化出新的增长曲线,并维持其超高的资本回报率。

这份财报我个人是比较满意的,后续AI的发展就需要持续跟进。腾讯万亿左右的投资资产,当做一种安全边际,2025年非国际财务报告准则净利润2596亿元,对应4万亿(4.6万亿港元)左右的市值,才15PE左右,当前的市值还是处于低估的阶段。仅代表个人观点,不构成投资建议!