3月19日,阿里巴巴集团发布了2026财年第三季度(自然年2025年第四季度)财务报告。

阿里巴巴的财年划分比较特殊,它并不和自然年重合,而是从每年的4月1日开始,到次年的3月31日结束。因此对于阿里而言:

第一财季(Q1),对应4—6月;

第二财季(Q2),对应7—9月;

第三财季(Q3),对应10—12月;

第四财季(Q4),对应1—3月。

据说这种特殊的财年设置,主要是为了让“双11”这个年度最大的销售高峰落在Q3,从而有更充裕的时间在Q4(财年的最后一个季度)进行全年总结和报表审计。

财报发布后的这两天,花时间认真看了一下,总体感受和看欧·亨利的小说一样,既觉得出人意料,却又在情理之中。

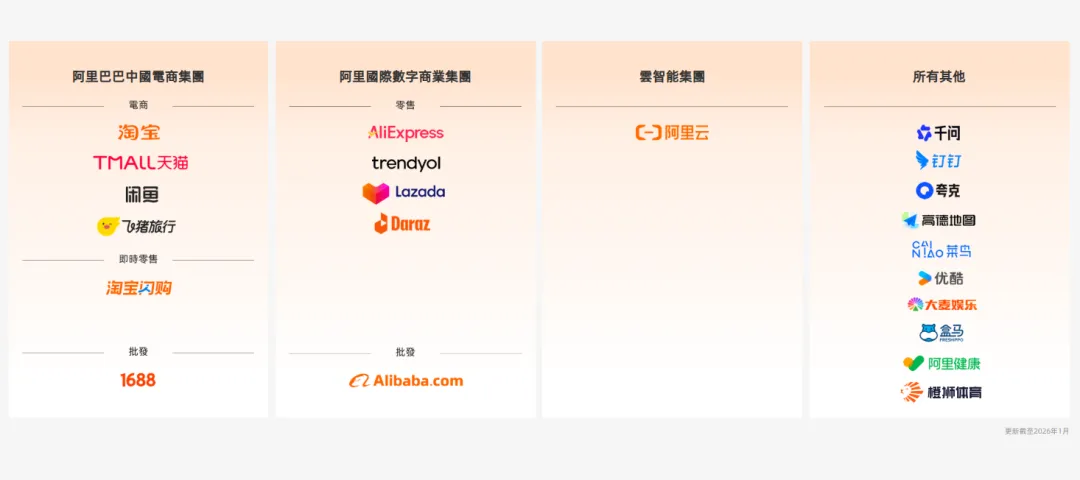

一、阿里巴巴主营业务

阿里巴巴是全球领先的科技公司,它的业务架构在经历了2023年“1+6+N”变革后,于2025年起进一步聚焦,形成了目前以“电商”和“云+AI”为核心的四大业务板块。

根据此次最新财报及官网信息,其主营业务细分如下:

(一)中国电商集团

中国电商集团是阿里的基本盘,也是最核心的现金流来源。2025年起,阿里在该板块整合了国内零售与及时配送资源,强化协同效应。

淘天集团:包含淘宝、天猫、闲鱼和飞猪旅行等。

即时零售:2025年4月,原“饿了么”品牌升级变更为“淘宝闪购”,深度集成在淘宝APP内,为用户提供即时配送服务。

国内批发:1688。

(二)国际数字商业集团

国际数字商业集团负责阿里电商业务的全球化扩张。是近年来增速最快的板块之一。

零售平台:包括AliExpress(速卖通,含Choice业务)、Trendyol(土耳其)、Lazada(东南亚)和Daraz(南亚)。

批发业务:阿里国际站。

(三)云智能集团

云智能集团是阿里未来的“第一增长引擎”,近年来全面转向AI驱动。

(四)所有其他业务

包含支撑体系及垂直领域的明星业务。

菜鸟集团:现代物流平台,支撑国内外电商的履约需求。

虎鲸文娱集团:包含优酷、大麦等数字娱乐业务。

本地生活/创新:高德地图、盒马、阿里健康、夸克、钉钉和千问等。

二、第三财季增收不增利

营收:2848亿元,同比增长9%(剔除已处置业务)

经营利润:106亿元,同比下降74%

归母净利润:163亿元,同比下降67%

明显可以看出,第三财季,阿里不仅增收不增利,而且经营利润下滑非常严重。从财务角度看,这主要是由“销售和市场费用”引起的。本季度销售和市场费用激增,同比去年大幅增加近300亿元。

此外,归母净利润中还包含大量的“利息收入和投资收益”。若剔除这部分影响,阿里的净利润几乎为零。说明阿里的主营业务在三季度其实并没有盈利。

也许是这个原因,财报发布之后,阿里的股价大跌。

四、分部业绩情况及分析

(一)中国电商集团

1、电商业务

以淘天为主的电商业务收入1315亿元,同比仅增长1%。

阿里以电商业务起家,巅峰时国内市场份额一度超过80%。但今时不同往日,现在国内电商市场,阿里、抖音、拼多多和京东四分天下,其中任何一家想要获得高增长都不太现实。守住自己的地盘,同时营收能有所增长也许就已经不错了。

2、即时零售

即时零售业务收入208亿元,同比大增56%。这是本季度增长最快的业务,也是此次财报的一大亮点。但增长背后的代价也不小,根据估算,去年外卖大战期间,阿里在即时零售业务上的补贴高达两百多亿。上述提到的“销售和市场费用”的大幅增加,就和即时零售业务的疯狂投入有很大的关系。

3、国内批发

国内批发业务收入69亿元,同比增长5%。

(二)国际数字商业集团

国际数字商业收入392亿元,同比增长4%。虽然收入增速相比往年有所回落,但亏损也同比大幅收窄。

(三)云智能集团

云智能业务收入433亿元,同比大增36%。这是本次财报的另一大亮点。得益于AI基础设施需求爆发式地增长,云智能业务收入水涨船高。值得注意的是,云智能集团下的芯片设计公司“平头哥”此次首次在财报中亮相。其自研图形处理器(GPU)不仅已经实现规模化量产,而且商业化规模也在迅速扩大。

电商和云(加AI)业务同为阿里近几年重兵投入的领域,但又有明显不同。前者更多的是被动防御,后者则是主动的战略性进攻。虽说两者都极其重要,但要是就阿里未来的增长来讲,毫无疑问更多的还是要看云智能业务的表现。

(四)所有其他

所有其他业务收入673亿,同比显著下降25%。

别担心,营收下降最主要的原因不是业务变差了,而是有些业务从阿里的合并报表中“消失”了,是阿里执行其最新战略——“砍掉枝叶,回归主干”的财务结果。

阿里在三季度彻底完成了对高鑫零售(大润发)和银泰商业这两大实体零售巨头的业务的剥离。以前这些重资产零售业务的百亿级营收是全部并入“所有其他”板块的,现在剥离后这部分庞大的流水就不复存在了。

其次,由于物流市场竞争加剧,以及内部订单结构优化,菜鸟集团在本季度的营收表现也出现了阶段性走低。

虽然盒马和阿里健康在本季度表现亮眼,实现了逆势增长,但这些增长还不足以抵消剥离大型商超带来的巨大营收空缺。

五、总结

自蔡崇信和吴泳铭两位元老级人物回归之后,通过一系列大刀阔斧的变革,阿里的业务逐步聚焦于“电商”和“云+AI”。

2026财年第三季度,以淘天为核心的电商业务表现平稳;云智能分部业务大放异彩;即时零售部分则有功也有过。增长迅猛,这是“功”,化身吞金巨兽,在业务增长的同时,消耗了大量的现金流,是“过”。

重要提示:本文仅为本人投资及企业研究所用,不构成任何投资建议。据此买卖,后果自负。