【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”或者识别二维码,加入知识星球“财务会计圈”。

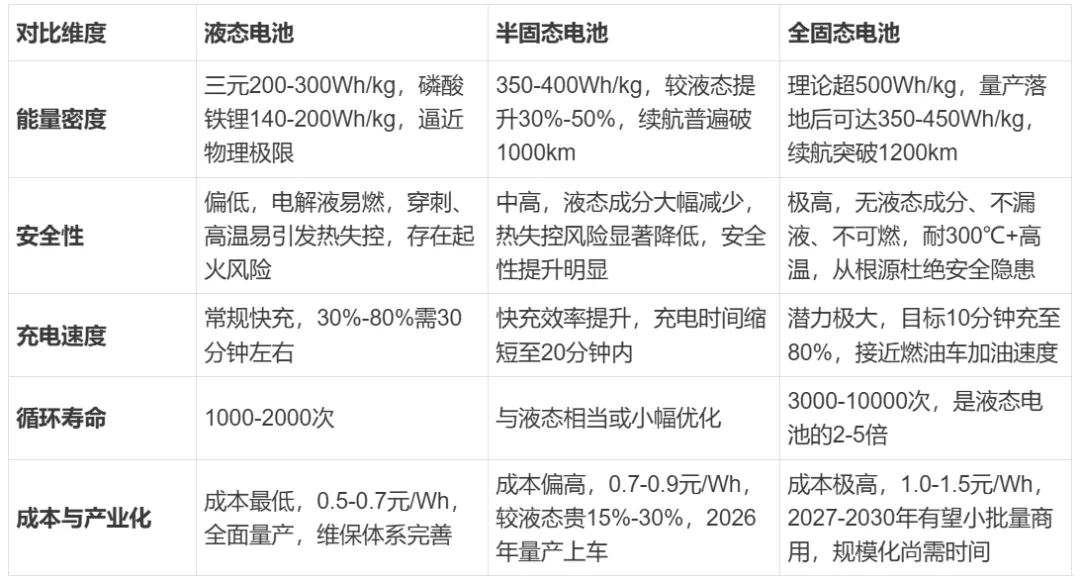

一、三类电池核心本质差异:从结构到性能的全方位对比

液态电池、半固态电池、全固态电池的核心差异,在于电解质形态与内部结构,这直接决定了电池的安全性、能量密度、充电效率、成本及产业化进度,也是新能源汽车迭代升级的核心底层逻辑,三者并非简单升级关系,而是从“传统成熟方案”到“过渡优化方案”再到“终极革命方案”的递进。

1. 基础结构与定义

•液态电池(当前市场主流):采用液态电解液+多孔隔膜的经典结构,正负极之间依靠液态电解液传导锂离子,目前市面上的磷酸铁锂、三元锂电池、刀片电池、弹匣电池等均属于这一类别的通用形态,技术成熟度拉满,产业链完全完善,占据新能源汽车电池市场95%以上份额。

•半固态电池(量产过渡方案):属于液态向全固态的折中产物,以固态电解质为核心,仅保留5%-15%的微量液态电解液,部分简化或直接取消传统隔膜,兼顾固态电池的性能优势与现有产线的兼容性,2026年已进入规模化装车阶段,市面所谓“量产固态电池”均为此类。

•全固态电池(终极技术形态):彻底摒弃液态电解液和隔膜,采用100%固态电解质,实现正负极与电解质的全固态贴合,从物理根源上改变锂离子传导方式,理论性能天花板最高,但目前仍处于研发和小批量试产阶段,面临多项技术壁垒尚未完全攻克。

2. 关键性能核心对比

3. 核心技术壁垒

液态电池已无太大技术突破空间,仅能靠材料微调优化。

半固态电池核心攻克固液界面阻抗问题,平衡性能与量产可行性。

全固态电池则面临固态电解质离子电导率、固-固界面稳定性、锂枝晶抑制三大世界级难题,这也是其迟迟无法大规模落地的核心原因。

二、对新能源汽车产业的深远影响

1. 产品端:彻底解决行业三大痛点

半固态的量产落地,率先缓解消费者的续航焦虑和部分安全焦虑;全固态一旦普及,将彻底终结新能源汽车的安全、续航、补能三大核心痛点,让电动车在核心体验上全面超越燃油车,打消最后一批消费者的顾虑。同时,电池寿命的大幅提升,也会改变新能源汽车的残值体系,拉长车辆使用周期。

2. 产业端:重构行业竞争格局

短期来看,半固态电池会推动现有电池龙头、头部车企加速技术落地,抢占市场先机,形成阶段性技术护城河;长期来看,全固态电池将彻底重塑供应链,传统电解液、隔膜企业面临市场萎缩,固态电解质、锂金属负极、干法电极设备等新产业链崛起,行业迎来洗牌,掌握核心专利和技术的企业将占据主导地位,落后产能逐步被淘汰。

3. 市场端:加速燃油车退出历史舞台

2026-2028年半固态规模化放量,会进一步挤压燃油车市场份额;2030年后全固态逐步普及,新能源汽车在安全、续航、补能、用车成本、寿命等全维度超越燃油车,燃油车仅能在特殊商用车、小众领域留存,新能源汽车市场占有率将突破85%,成为绝对市场主流。

三、普通人应对指南:购车、用车、投资全攻略

(一)购车与用车:理性选择,不盲目追新

1. 购车决策(2026-2030关键期)

•刚需代步用户(3年内换车,预算适中):直接选择液态电池车型。技术成熟、车型选择多、价格亲民、维保网点全覆盖,二手车保值率稳定,短期内全固态无法普及,等待技术落地的时间成本远高于实用价值,是普通家庭的最优解。

•尝鲜升级用户(预算充足,1-2年内换车):可考虑半固态电池车型。2026年是半固态量产元年,续航、快充、安全性均有明显提升,适合追求更好用车体验、不介意小幅溢价的用户。

•极致性能追求者(可等待5年以上):观望全固态电池车型。耐心等到2030年前后,全固态技术路线明朗、成本回落后再入手,享受终极电池技术的完整红利。

2. 现有电车用车建议

现有液态电池车主正常用车即可,未来5年液态电池仍是市场主流,配件和维保体系不会断层;日常避免深度亏电、频繁暴力快充,做好电池养护,稳定保值率;切勿轻信改装固态电池的宣传,现有车型架构完全适配液态电池,改装成本高、风险大,还会直接丧失整车质保。

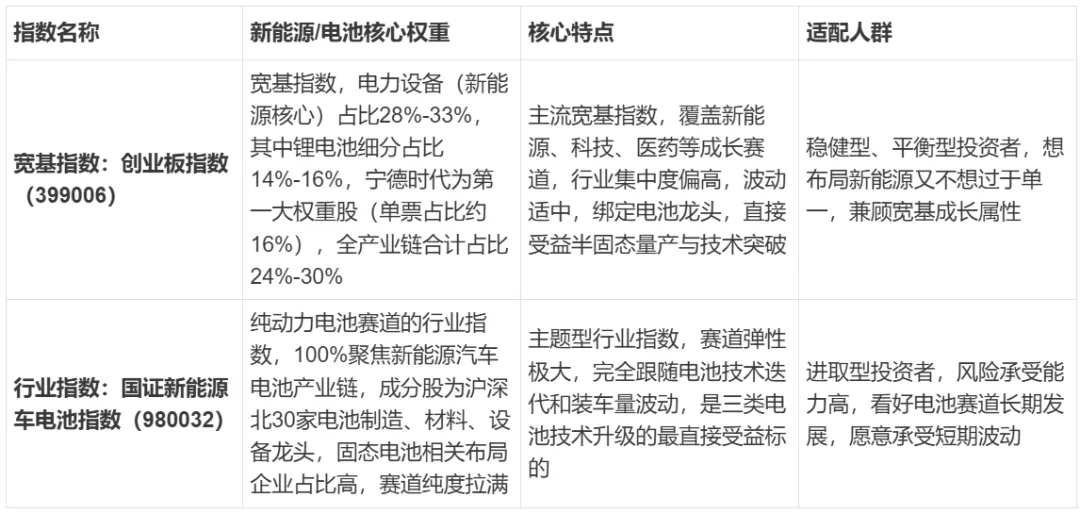

(二)投资布局:聚焦两大指数,稳健把握赛道红利

针对普通人投资,摒弃复杂个股和小众指数,仅聚焦创业板指数(399006)、国证新能源车电池指数(980032)两大核心标的,适配不同风险偏好,精准贴合新能源电池赛道迭代红利,避开技术路线和个股踩雷风险。

1. 两大指数核心对比(新能源电池相关权重)

2. 分风险偏好投资策略

•稳健型(低风险,求长期增值):主打创业板指数,可搭配少量固收产品。依托创业板宽基属性,分散单一赛道风险,分享电池龙头和新能源产业的长期成长,适合定投,忽略短期市场波动,持有周期3年以上。

•进取型(中高风险,追求赛道弹性):主打国证新能源车电池指数(980032),配合定投模式。精准绑定电池赛道,半固态量产、全固态研发突破都会直接带动指数表现,适合长期看好新能源电池赛道、能承受阶段性回调的投资者,持有周期3-5年。

3.当前指数估值

(1)创业板指数:PS估值处于最近5年估值百分位的63%,估值合理偏高。

(2)新能电池指数:PS估值处于最近5年估值百分位的58%,估值合理。

4. 投资避坑核心提醒

(1)不盲目追高:新能源赛道波动较大,估值高位时放缓定投,低位加大仓位,坚持长期布局。

(2)拒绝重仓单一个股:普通人优先选择指数投资,分散个股风险,比直接买股票更稳妥。

(3)控制投资比例:建议优选创业板指数,单一指数投资比例不超过20%。

四、全文总结

2026-2028年是半固态电池量产爆发期,液态电池依旧占据主流市场,全固态仍处于技术攻坚阶段;2028-2030年全固态有望小批量落地,行业逐步迎来技术变革。

对普通人而言,购车按需选择、不盲目追新是核心,投资则根据自身风险偏好,通过创业板指数稳健布局、国证新能源车电池指数精准发力,无需纠结复杂技术细节,就能抓住新能源电池技术迭代的长期红利。

整体来看,电池技术的迭代是长期趋势,不必焦虑技术更迭,理性适配自身需求,无论是用车还是投资,都能稳稳跟上新能源产业发展的步伐。

(全文结束)