前面两篇文章已经从白酒行业当前生命周期阶段、护城河、行业集中度、产能周期等角度介绍了白酒的竞争力和竞争格局,本文接着分析白酒行业的估值、景气度和未来可能的发展趋势。

(1)白酒的估值处于历史低位

从长期看,股价的变动除了受到业绩驱动外,最重要的就是估值影响。估值方式有多种,常用的为市盈率PE。

如果单纯的看行业的市盈率绝对值,可能估算有误差,比如某一时期受到宏观因素(货币政策)和微观因素(市场风险偏好)的影响,PE可能会有大幅的波动,这会干扰到对行业的估值判断,因为同时期的整个A股的估值都有可能大幅波动。所以此处选取白酒行业的相对估值。

行业相对估值 = 行业市盈率 ➗️ 全部A股市盈率

当上述公式得出的比值大于1时,则说明该行业与整个大盘比,估值更高;如果比值小于1,则说明行业与整个大盘相比,估值更低。

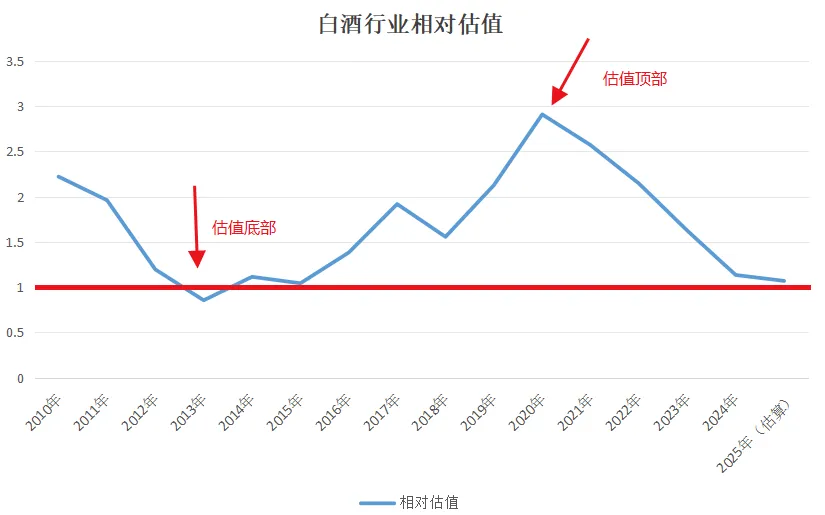

此处,选取2010年到2025年的15年白酒行业的相对估值来统计(以下所述所有白酒行业数据都是以该行业上市企业数据统计所得)

上图中,红色线为相对估值为1的预警线,蓝色线为相对估值。

此处对上图做个小结:在2010年到2025年之间,白酒行业的相对估值经历了“下行筑底-修复上行-冲高回落”。

下行筑底:2013年白酒行业估值触及历史底部,相对估值约0.86,比整个大盘的估值还要低。

修复上行:从2014年到2020年,受益于经济上行、流动性宽松、业绩确定性溢价等因素,相对估值冲高至历史顶部,达到了2.91,此时白酒行业处于巅峰时刻。

冲高回落:从2021年开始,伴随需求放缓、渠道去库存等因素,估值开始回落,目前白酒行业已经回落到与整个大盘平均估值水平,接近2013年的底部。

所以,从白酒行业的相对估值来看,已经接近历史低位。如果单从这个维度来说,安全边际已经较高了。

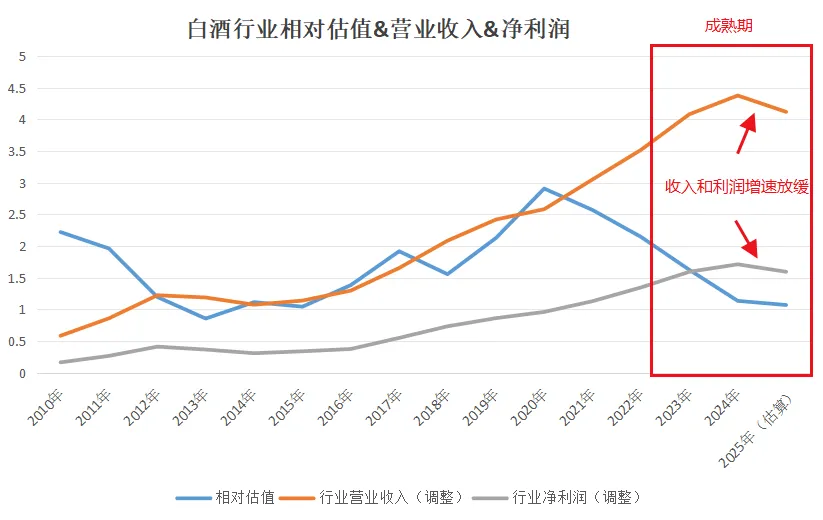

当然,如果把相对估值和该行业的营业收入和净利润比较,可能会有其他收获。

上图在白酒相对估值的基础上,增加了行业营业收入和净利润的数据(为便于显示,营业收入和净利润数据已经做了尺度调整)。

从前文的白酒生命周期中也已经得出,白酒行业目前处于成熟期,在该阶段由于市场渗透率的增速放缓,导致每年的额市场增量减少,所以营业收入的和净利润的增速放缓。从上图可看出,预计2025年白酒行业的营收和利润会出现近10年的首次回落。同时,由于未来的增长空间有限,资本对白酒的预期不高,从而导致相对估值收缩。从上图可看出,白酒行业的相对估值从2021年就已经开始收缩,说明资本相当敏感,动作非常早。

(2)白酒行业的景气度还未筑底恢复

除了上述的定性和定量分析外,还需要一些市场的实时指标跟踪白酒行业经营情况是否符合我们的推测。

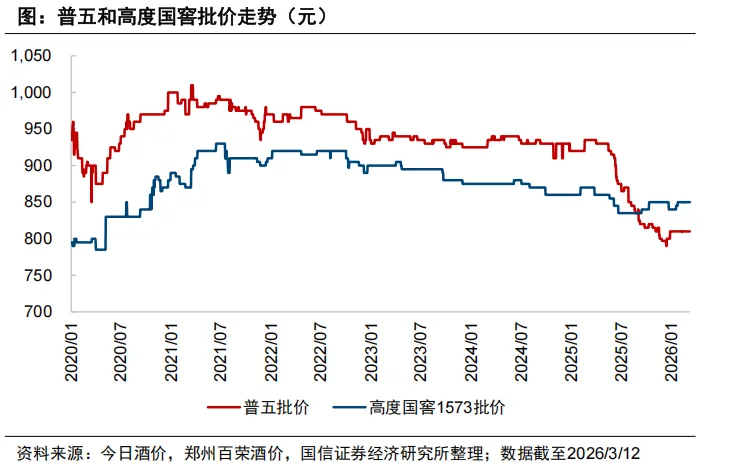

由于白酒的经营模式是酒厂按照出厂价将酒卖给经销商,经销商再按批价将酒卖给下游。其中出厂价几年才变动,批价会跟随市场变动,所以我们重点关注下白酒的批价走势。

此处,选择高端白酒的批价,主要原因为高端白酒不仅是品牌力的象征,高端白酒也是决定次高端白酒的天花板,同时中高端白酒也是酒企的主要利润来源。

如果批价一路上行通常意味着行业正在高歌猛进;相反,如果批价一直下跌,那么行业就是遇到问题了。

以飞天茅台散瓶和整箱的批价走势为例。从2021年开始,飞天茅台的整箱批价和散瓶批价价格一路走低,截止到2026年1月份,两者基本持平,价格则为近5年来最低。目前跌速有所放缓,不过是否已经筑底,还是需要继续观察。

接着在看下普五和国窖1573的批价趋势。普五批价从2025年下半年开始批价也呈现大幅下滑趋势,不过在2026年2月份下跌也开始减缓。而国窖1573则价格较为稳定,虽然也在下跌,但幅度较缓。

所以,从高端白酒的批价维度看,目前还并未完全出现筑底恢复迹象。

除了查看白酒批价变化趋势外,2025年12月份公布的“中国酒类市场景气指数(ACI)”也表现不佳,该指标基于全国27省市的超1000家专业烟酒终端、超100万家综合零售终端、超50万家现代商超终端动销数据及主要电商平台数据综合编制,采用“合成指数法”。2025年1-9月中国酒类市场景气指数为44.85,处于“较不景气区间”,较1-6月的47.14(处于“微弱不景气区间”)呈现小幅下滑。

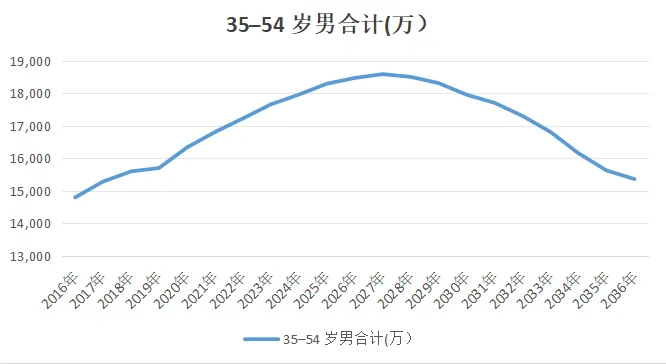

(3)未来消费群体还在

那么,未来白酒的会一直萎靡下去吗?那就要看未来的消费是否还在。

通常来说,白酒的核心消费群体是35-45岁之间的中年男性。而“i茅台”近期公布的消费者问卷数据也能佐证这一点:2026年来超过200万用户购买到产品,消费者职业结构多元,31-50岁人群占比72.3%。不过由于I茅台群体稍微有点特殊,所以我们还是选择“35-55岁之间的中年男性”群体作为统计目标。

该图数据为AI搜集,数据准确性待深究,但是趋势是明显的。未来3年内核心消费群体依然会上升。但是在未来5年以内会达到定顶峰,并呈现下降趋势,从趋势看,预计在2036年会回落到2017年的水平。虽然数量上有所回落,但是规模还在。

(4)以日为鉴

作为对比,我们可以借鉴日本“失去的三十年”中清酒发展趋势。

总体来说分为五个方面:

1)总量:长期量缩,行业规模腰斩。产量下滑72%,营业收入降幅达到60%。核心原因为经济通缩、人口老龄化、年轻群体转向啤酒、RTD、威士忌,清酒则被视为“父辈饮品”。

2)结构:量减价升,高端化成为唯一增长引擎。普通清酒持续萎缩,占比从90%将至56%。但是中高端白酒占比持续提升。

3)品类:呈现低度化、饮料化。通过场景创新方式,打开年轻化大众和海外市场。

4)竞争:中小企业出清,头部集中。行业洗牌,大量百年酒窖倒闭,CR5提升至60%+。

5)突围:国际化,打开第二增长曲线。清酒出口额2000-2025年增长5倍,美国、中国、东南亚成为其核心市场。

而目前中国白酒也在面临消费降级、人口老龄化、产能过剩等困境,日本酒业的结构变化也会给中国酒业带来一定的启示作用。

中国白酒不会简单复制日本清酒的发展趋势,但可能会进入 “总量萎缩、结构升级、低度化、头部集中、国际化” 的新常态。

总结:从白酒行业相对估值来看,当前已回落到大盘平均估值附近,基本接近历史低位;但同期行业营收和净利润已出现下滑迹象。从表征市场经营状况的 “高端白酒批价” 来看,近 5 年持续走低,目前尚未出现明确的筑底恢复信号;中国酒类流通协会发布的 2025 年 1-9 月中国酒类市场景气指数,也仍处于较不景气区间。对标日本经验,白酒行业未来可能向去库存、控产能、头部集中及产品创新方向发展,目前行业内已出现相关趋势性举动。当然,尽管上述指标均显示白酒行业处于调整期,但这也可能是行业反转的前夜 —— 正如 A 股在 2600 点时的市场情绪,当利空出尽,或许正是趋势反转的开始。

最后,别忘了点击右下角“ ”

”

赠人玫瑰,手留余香,投资路上一起成长!

感兴趣的朋友,可点个关注!