摘要

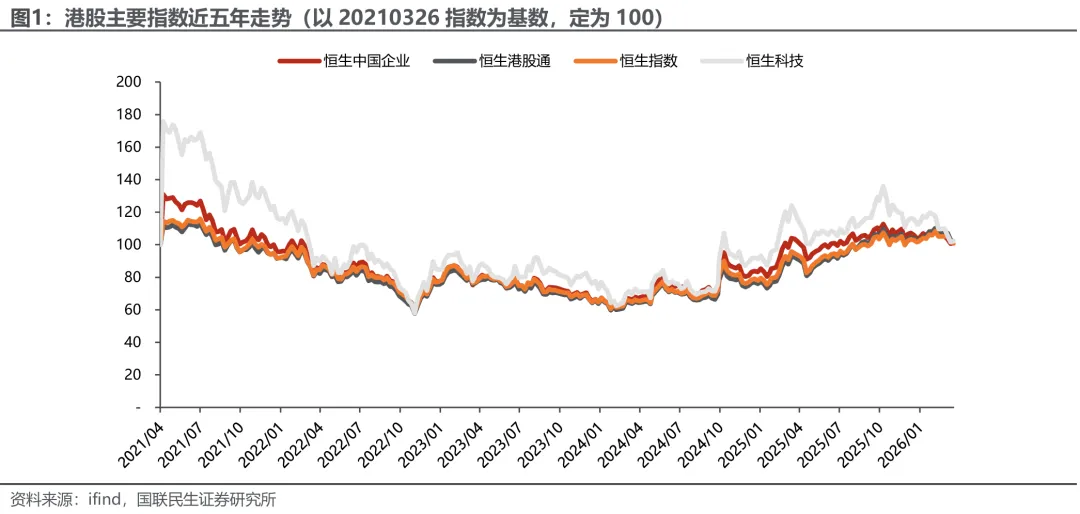

本周(2026/3/16-3/20,全文同)恒生指数跌0.74%,恒生科技指数跌2.12%。本周三大指数冲高回落,港股通成交净卖出55亿元。英伟达GTC大会释放积极信号,如后续全球地缘冲突收敛,AI应用落地与业绩风险的充分释放,市场风险偏好有望迎来阶段性修复。

中国AI价值重估第一站:AI硬件基础设施高景气或仍延续。 海内外大模型蓬勃发展,将为AI【硬件层】公司带来更多“确定性溢价”。硬件方面,建议关注本轮AI周期下受益于代工涨价的成熟制程厂商【中芯国际】和【华虹公司】、存储芯片龙头【兆易创新】、国产GPU龙头【壁仞科技】和【天数智芯】。

中国AI加速全球化,中国模型厂商凭借快速迭代、技术架构“降本增效” 及性价比占领全球市场。当前AI正进入应用落地、需求加速与产业链景气共振的阶段,OpenClaw再次验证算力与token消耗的长期逻辑:Agent任务对模型及API消耗较大,有望拉动算力相关云服务需求以及提升模型厂商API调用相关收入。OpenRouter数据显示,截至3月20日,Step 3.5 Flash、DeepSeek V3.2周度调用量环比上升。

Agent趋势下AI算力及Token需求强劲,叠加供应链成本上涨,本周阿里云、百度智能云同日宣布涨价。3月18日,阿里云宣布AI算力、存储等产品最高涨价34%,其中平头哥真武810E等算力卡产品上涨5%-34%,文件存储产品CPFS(智算版)上涨30%;百度智能云宣布AI算力相关产品服务上调约5%-30%,并行文件存储等上调约30%。我们认为,年内AI产业趋势并未改变,且正从技术研发加速迈向规模化商业落地,“龙虾热潮”下建议关注:1)DeepSeek、智谱、MiniMax等大模型厂商模型调用量数据及后续产品迭代有望持续带来催化;2)Agent生态加速落地,利好兼具资源、数据、场景等优势的传统互联网及科技大厂。

平台型互联网公司:本周腾讯控股、阿里巴巴发布财报,从AI投入、云增速等维度验证行业景气度,建议关注AI商业化进展与价值重估。腾讯25Q4收入yoy+13%,毛利yoy+19%,经调整经营利润yoy+17%,经调整归母净利润yoy+17%。公司基本面稳健增长,AI加速赋能广告智能投放及游戏用户参与度等场景。公司表示今年计划适当减少回购用于AI投入,预计在元宝、混元等AI新产品投入上至少翻倍。考虑到腾讯在入口、场景、社交关系链、信息/内容生态、小程序基建等方面的强大优势,我们坚定看好公司在Agent赛道的竞争潜力,建议持续关注组织架构调整后4月混元3.0模型迭代进展及下半年微信相关Agent功能迭代。阿里巴巴FY26Q3收入yoy+1.7%,经调整EBITA-57.3%。公司预计阿里云和AI商业化年收入五年内将增长至1000亿美元,CAGR超40%。目前阿里云已形成从Infra到应用层的全栈AI能力,ATH事业群加速打通数据飞轮和业务闭环,AI相关及MaaS业务将成为核心增长点。受益于B端渗透率持续提升及大量应用场景驱动的算力需求,我们预计FY26Q4阿里云收入增速有望突破40%,同时伴随消费复苏趋势,一季度电商CMR增速及利润有望改善。建议关注:数据场景壁垒强,高人气AI功能推出,平台优势加持Agent打开想象空间【腾讯控股】【阿里巴巴】。

目前已落地且26 年加速的最大AI应用:智能驾驶/自动驾驶。政策方面,工信部三部门联合座谈,明确加快L3/L4自动驾驶标准制定与准入试点。海外方面,英伟达GTC2026上,比亚迪官宣与英伟达共同推进L4级自动驾驶车辆的研发与规模化部署;吉利、五十铃、日产等同步加入英伟达DRIVE Hyperion平台。国内方面,小米新一代SU7发布,小鹏汽车第二代VLA智能辅助驾驶系统于19日正式开启推送。建议关注:坚定全栈自研智驾的主机厂【小鹏汽车】【小米集团】【蔚来汽车】【理想汽车】;智驾Tier1和Robotaxi企业【地平线】【小马智行】【文远知行】;激光雷达企业【禾赛科技】【速腾聚创】。

新消费:3月19日,泡泡玛特宣布将与索尼影视娱乐公司合作,开发旗下LABUBU(The Monsters)的真人动画电影。该电影将由曾执导《帕丁顿熊》系列的知名导演保罗·金“操刀”,标志着泡泡玛特正将其核心IP从潮玩商品向全球影视娱乐内容拓展,强化其作为全球IP平台的运营能力与长期品牌价值。3月16日,名创优品发布2025年全年业绩预告,预计收入同比增长约26%至214.4-214.5亿元,经调整净利润同比增长约6%-7%至28.9-29.0亿元。2026年开局销售数据强劲,1-2月中国内地市场GMV同比增长超过25%,美国市场GMV同比增长超过50%。产品方面,与Jennie推出联名周边,探索明星周边新品类。建议关注下周披露年报的【泡泡玛特】【名创优品】。

投资建议:我们仍然看好中国AI价值重估行情,建议关注:1)平台型互联网公司,具备算力资源、模型能力与应用场景协同优势:【腾讯控股】【阿里巴巴】;2)具备模型或应用能力的AI生态企业:【快手】【MINIMAX】【智谱】【哔哩哔哩】【阅文集团】【汇量科技】【京东健康】【阿里健康】等;3)当前 AI 最大的落地应用方向-智能驾驶/自动驾驶:【百度】【小鹏汽车】【地平线】【禾赛科技】【小马智行】【文远知行】。

风险提示:地缘政治风险;政策监管风险;消费复苏不及预期;行业竞争加剧风险。

正文

1 港股市场

1.1. 港股市场行情综述

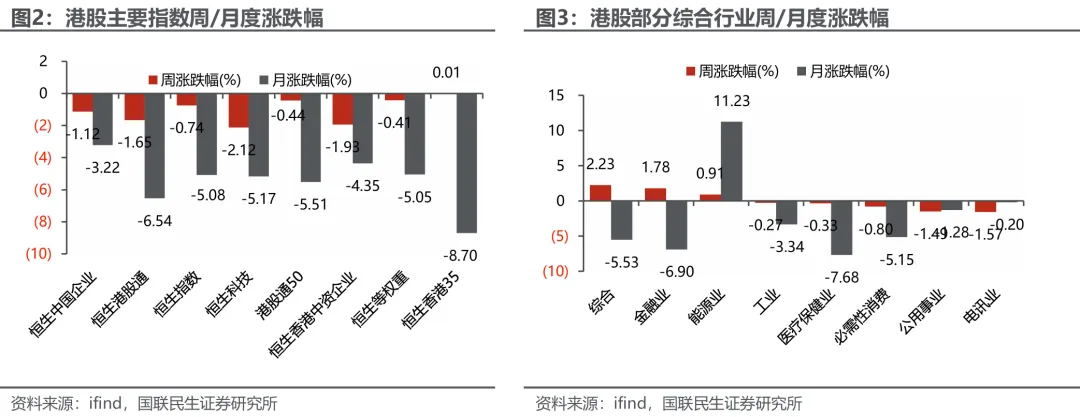

本周(2026年3月16日-3月20日,全文同)恒生指数跌0.74%,恒生科技指数跌2.12%,恒生中国企业指数跌1.12%。从行业层面看,本周涨幅排名靠前的为综合、金融业、能源业,周度涨幅分别为2.23%/1.78%/0.91%。

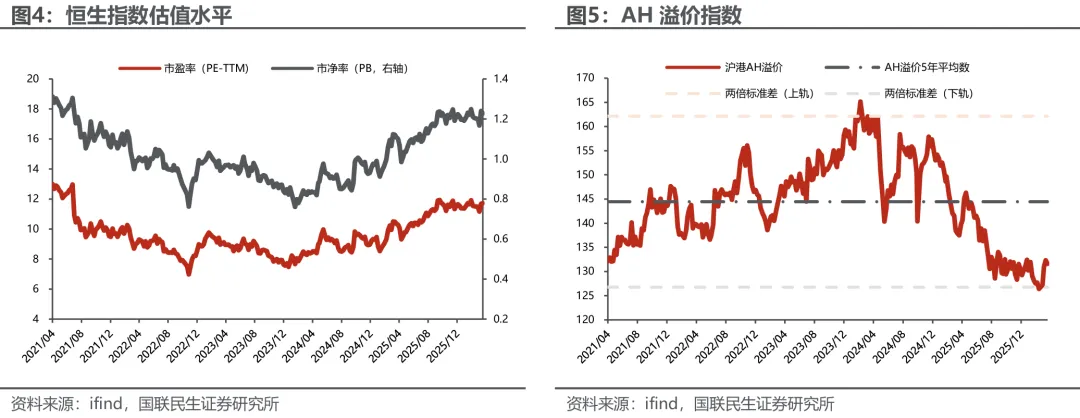

估值方面,截至2026年3月20日,恒生指数PE为11.72X,较上周上涨0.24%。恒生指数PB为1.23X,较上周下跌0.99%。恒生AH溢价指数截至2026年3月20日为131.60,较上周下跌0.55%。

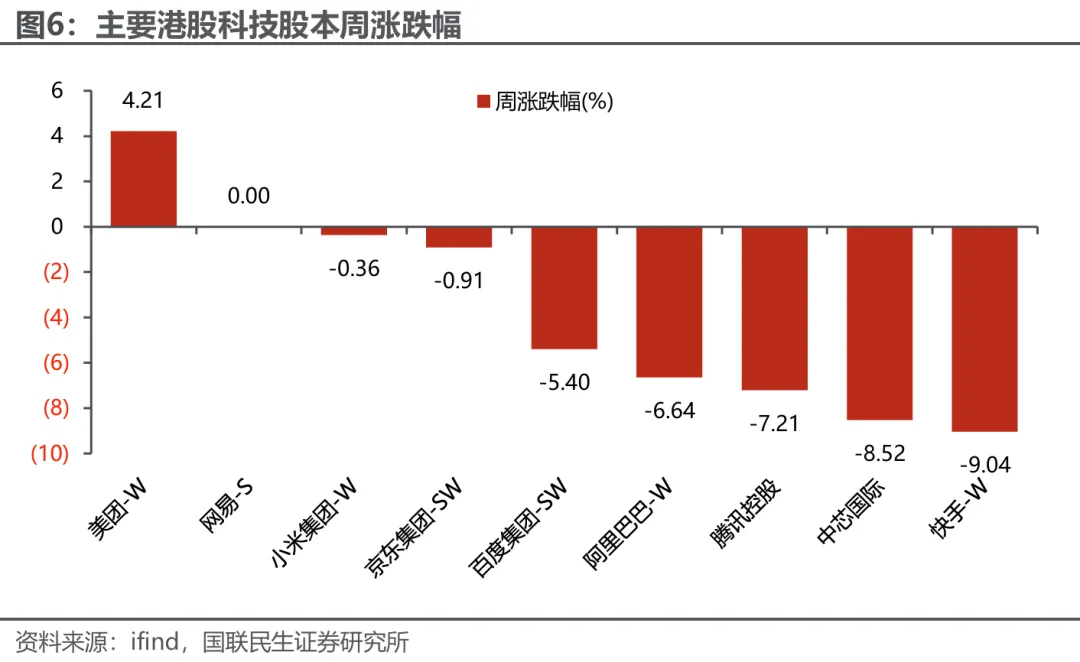

个股方面,本周港股主要科技股中美团-W涨幅靠前,上涨4.21%;快手-W、中芯国际、腾讯控股跌幅靠前,分别下跌9.04%、8.52%、7.21%。

1.2. 南向资金

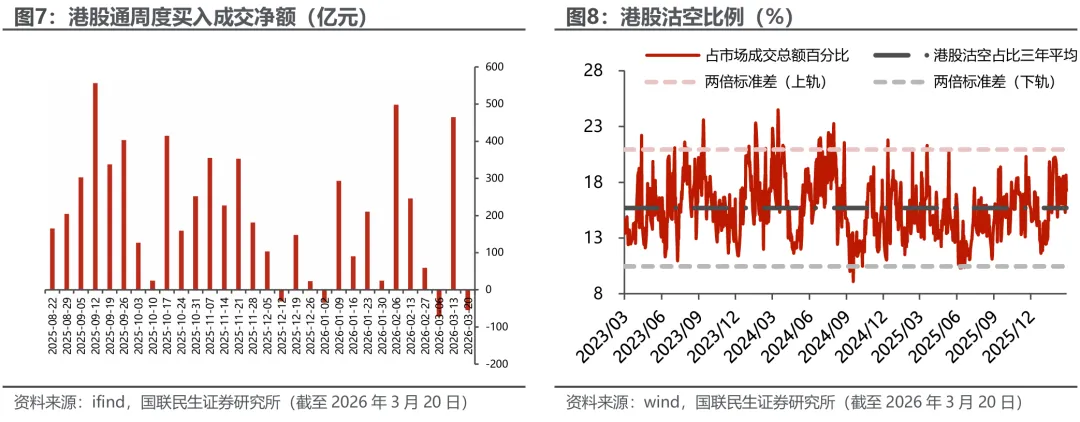

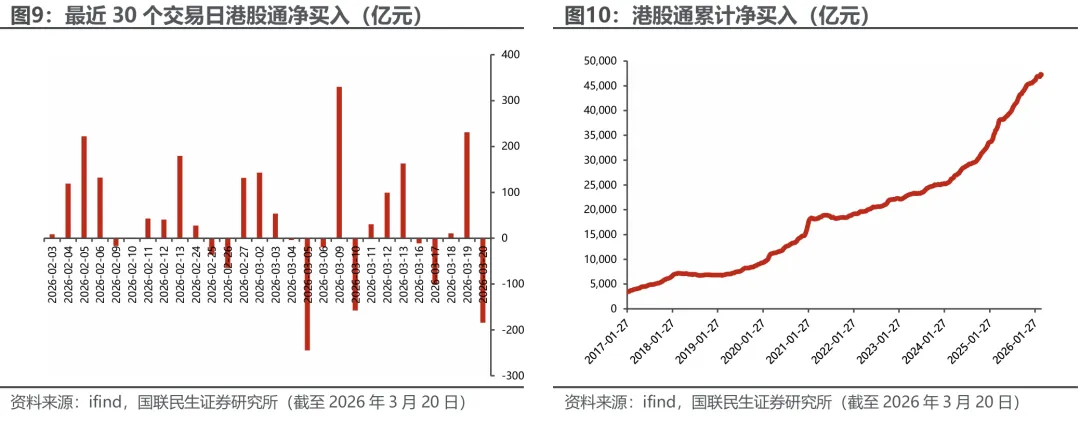

从流动性视角看,2026年3月16日至2026年3月20日,港股市场日均成交额2103亿港元,较上周环比下降3.51%。

南向资金方面,本周港股通成交净卖出55亿元。年初至今,南向资金净流入中国香港1759亿元,占去年全年净流入水平的13.51%。从南向资金个股层面看,本周南向资金重点加仓阿里巴巴-W、腾讯控股、中国海洋石油等个股,互联网平台与科技龙头占据主要位置。

2 新闻与公司动态

1)美联储3月议息会议。当地时间3月18日,美联储宣布维持联邦基金利率目标区间不变,继续保持在3.50%-3.75%,为连续第二次“按兵不动”,符合市场预期。与上次会议相比,本次政策声明新增一处关键表述,称“中东局势发展对美国经济的影响仍不明朗”。美联储同步发布本年度首份《经济预测摘要》(SEP),将2026年PCE通胀中位数预测从2025年12月的2.4%上调至2.7%,同时将2026年实际GDP增速预测从2.3%小幅上调至2.4%,而联邦基金利率的中位数预测与2025年12月保持一致,指向今年降息一次、明年再降一次。

2)英伟达GTC 2026大会。英伟达GTC 2026大会开启,黄仁勋表达了一个重要的判断:AI 已从训练时代全面进入推理 + 智能体 + 物理 AI 的工业化时代,Token 成为核心商品,光互联与硅光子是算力突破关键。黄仁勋将英伟达定位为“AI工厂”构建者,称“到2027年将看到至少1万亿美元的营收。

3)腾讯控股:发布2025年财报。财报显示,公司第四季度营收1,943.7亿元人民币,同比增长13%,低于市场预期;净利润582.6亿元人民币,调整后净利润646.9亿元人民币,同比增长17%。2025年,腾讯控股本土市场游戏收入为人民币1,642亿元,同比增长18%;国际市场游戏收入为人民币774亿元,同比增长33%;社交网络收入同比增长5%至人民币1,277亿元。此外,2025年第四季,公司资本开支付款224亿元,主要用于支持AI业务发展。

4)阿里巴巴:发布2026财年Q3财报。3月19日,阿里巴巴集团发布2026财年Q3财报(截至2025年12月31日止的三个月)显示,阿里云收入增长36%,AI相关产品收入连续第十个季度三位数增长。阿里巴巴集团CEO吴泳铭表示,本季度,阿里巴巴在AI与消费两大核心领域持续投入。AI是其主要增长引擎之一,吴泳铭表示“未来,依托‘大模型+云+芯片’全栈AI能力,以及与阿里商业生态的全面融合,我们将继续在AI to B和to C方向齐发力。”

5)小米集团:上线三大自研 MiMo-V2 系列模型。3月19日,小米宣布推出三款大模型,包括旗舰推理模型MiMo-V2-Pro(超1T总参数和1M超长上下文,性能接近Claude Opus 4.6但API定价仅为对方的约1/5)、全模态模型MiMo-V2-Omni(支持图像、视频、音频及文本的统一理解)、语音合成模型 MiMo-V2-TTS(支持任意自然语言风格描述、细粒度情感控制、方言及角色扮演)。

6)MiniMax:正式发布 Agent 旗舰大模型 M2.7。MiniMax 正式推出了全新的 MiniMax M2.7 模型,主打「开启 AI 的自我进化」和做「最强的 Cowork Agent 模型」,既能处理代码工作、常见的 Office 任务,还能主动学习构建稳定的 Agent 系统。

4 风险提示

地缘政治风险;政策监管风险;消费复苏不及预期;行业竞争加剧风险。

文中报告节选自国联民生证券研究所已公开发布研究报告《港股周报:腾讯阿里财报发布,持续加码AI赛道》具体报告内容及相关风险提示等详见完整版报告。

对外发布时间

2026年3月22日

本报告分析师

孔蓉 SAC 执业证书编号:S0590525110014

杨雨辰 SAC 执业证书编号:S0590525110015

曹睿 SAC 执业证书编号:S0590525110018

刘诗雨 SAC 执业证书编号:S0590525110017

樊程安吉 SAC 执业证书编号:S0590525110016

赵融 SAC 执业证书编号:S0590525120005

研究助理

赵志远 SAC执业证书编号:S0590126010048

周芷西 SAC执业证书编号:S0590125110068

重要提示

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券股份有限公司(下称“国联民生证券”)发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。国联民生证券不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明:国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。本平台所包含的观点及建议并未考虑获取本平台包含信息的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在法律允许的情况下,国联民生证券及其关联方可能持有本平台推送内容中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务。客户应充分考虑可能存在的利益冲突,勿将本平台推送内容作为投资决策的唯一参考依据。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。

法律声明:本微信号及其推送内容的版权归国联民生证券所有,国联民生证券对本微信号及其推送内容保留一切法律权利。未经国联民生证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。任何订阅人如引用或转载本平台所载内容,务必注明出处为国联民生证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。