—leo 第72篇—

关于我:不如,花个两分钟认识一下吧。

我的服务理念:经常有人问,你和其他保险销售有何不一样?

我们接着分析中英人寿2012年年报。

2012年的中英人寿,成绩仍然不理想,靠借债买来了一年的平静。

发行10亿元次级债,偿付能力充足率从159%一跃至277%,三年的资本煎熬一笔钩销。

但翻开报表仔细看,这份平静下面藏着几个值得警惕的问题:退保金连续第三年暴增、净利润再度下滑、经营活动现金流腰斩。

次级债解决了资本的燃眉之急,但是否解决了业务端的深层压力?

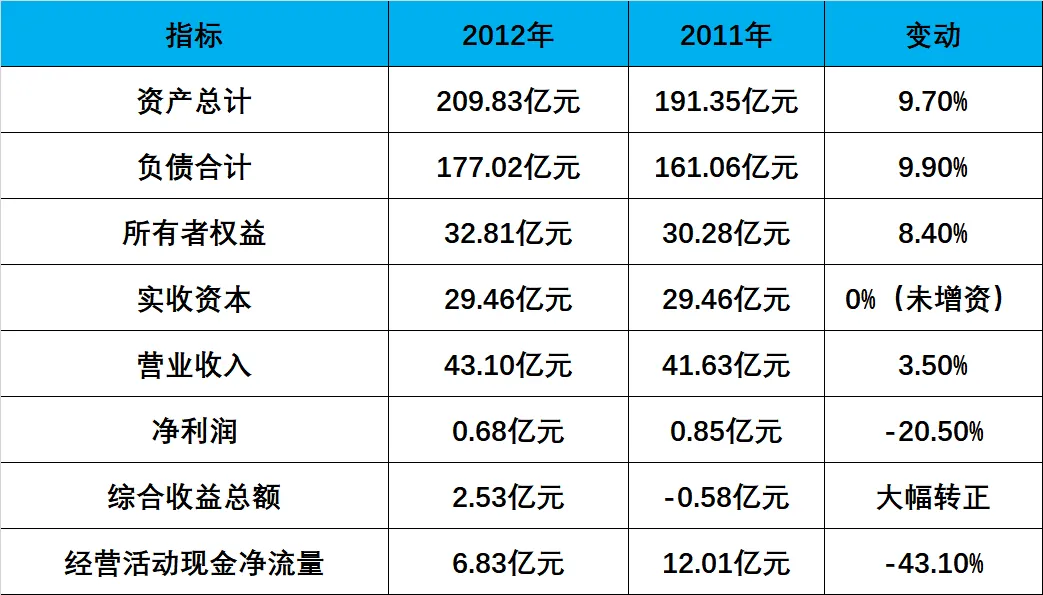

来看主要财务指标:

业务端,

退保金这条线,是2012年报表里最刺眼的数字之一。

三年数据放在一起:2010年1.58亿、2011年3.80亿、2012年5.73亿,年年大涨,三年合计超过11亿。

背后的原因是一以贯之的:

前些年卖出去的大量趸缴分红险保单,或许在预期收益不达预期、市场竞争产品收益诱人的环境,或许本身自己的选择,

客户陆续选择退保离场。

换句话说,之前靠趸缴银保渠道快速堆起来的规模,正在以退保的方式一点点流出去。

但好的趋势是,续期保费的占比首次超过了50%,2012年达到55.7%。这是一个值得肯定的里程碑。

续期保费意味着客户还在缴费,保单没有退保,是真实的长期客户黏性。从这个角度看,业务质量确实在改善。

这里倒给我们一个启示:

期交或许比趸交更能达到目的,能存下钱。

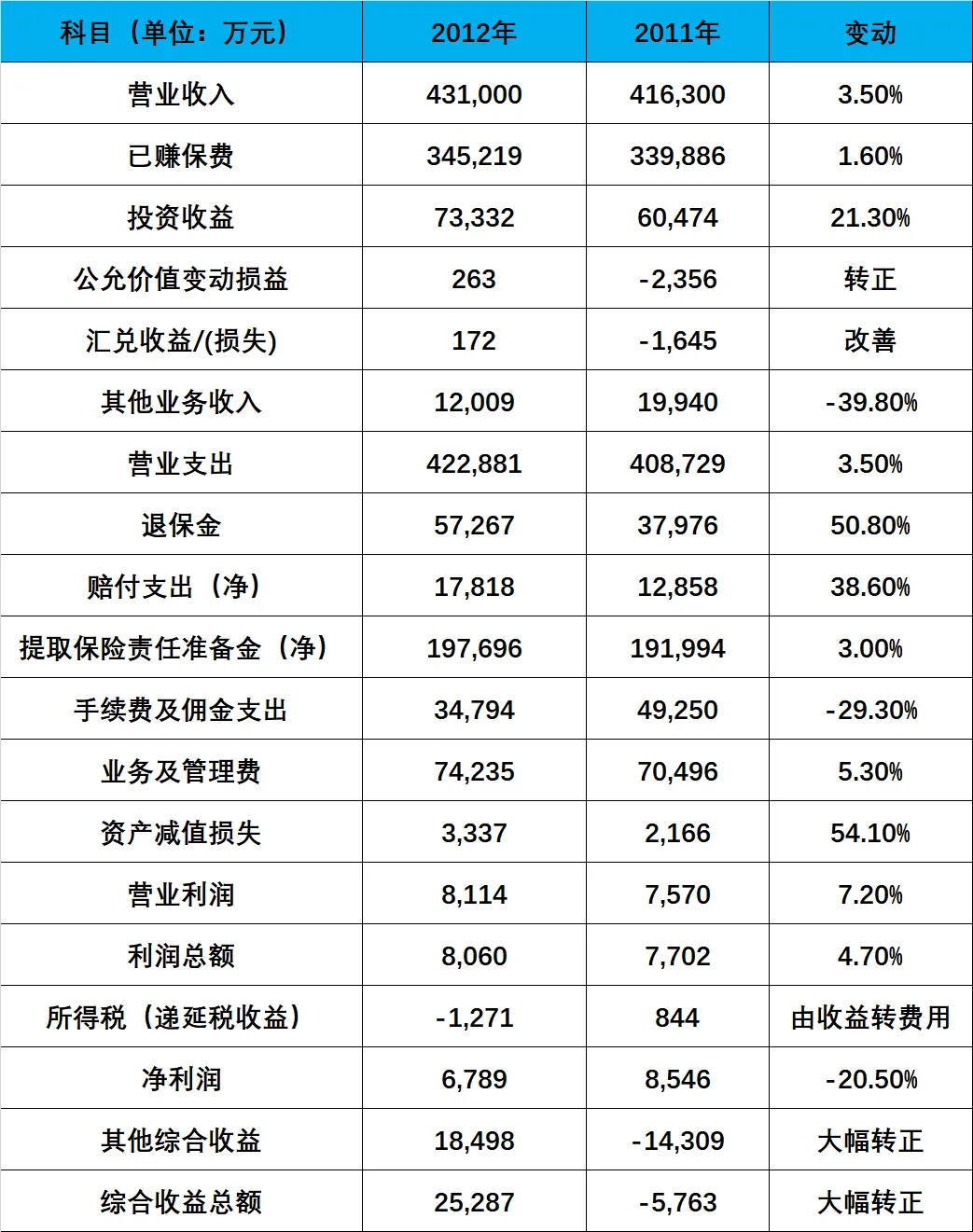

盈利端,

营业利润8114万,同比增长7.2%,

利润总额8060万,也微增4.7%。

单看这两个数字,2012年还算过得去。

但净利润6789万,同比下降了20.5%。

原因在于税:2010年净利润里有4556万是递延所得税收益,2011年缩水到844万,2012年彻底翻转,所得税变成了费用1271万。

三年之内,税这块前后相差接近6000万,对净利润的影响非常直观。

这背后有个重要含义,公司从2002年成立到2009年的长期亏损,积累了大量可抵扣亏损,形成了【税盾】。

过去几年净利润里,有一大块实际上是在消耗这块税盾。

2012年税盾耗尽,开始正式纳税,才算是看到了真实的盈利水平。

6789万的净利润,对应超200亿的总资产,净资产收益率只有约2.1%。这不是一个特别亮眼的数字,但也是转型期险企能有这个水平,已经说明基础业务是跑通的。

投资端倒是给力:投资收益7.33亿,同比增长21.3%,主要靠持有至到期债券的利息收入(3.6亿)和定期存款利息(1.59亿)稳定支撑。

基金已实现损益亏损从4170万扩大至10032万,但被利息收入的增长完全覆盖掉了。

资产规模大了,利息也跟着厚了,这是债券重仓策略的正向反馈。

另一个值得一提的改善:其他综合收益从2011年的-14309万转正为+18498万。

原因应该是2012年权益市场小幅回暖,可供出售金融资产的浮亏收窄,资本公积也从-14285万转正为+4212万。

综合收益总额达到2.53亿,比净利润数字好看得多,也更接近公司整体价值的真实变化。

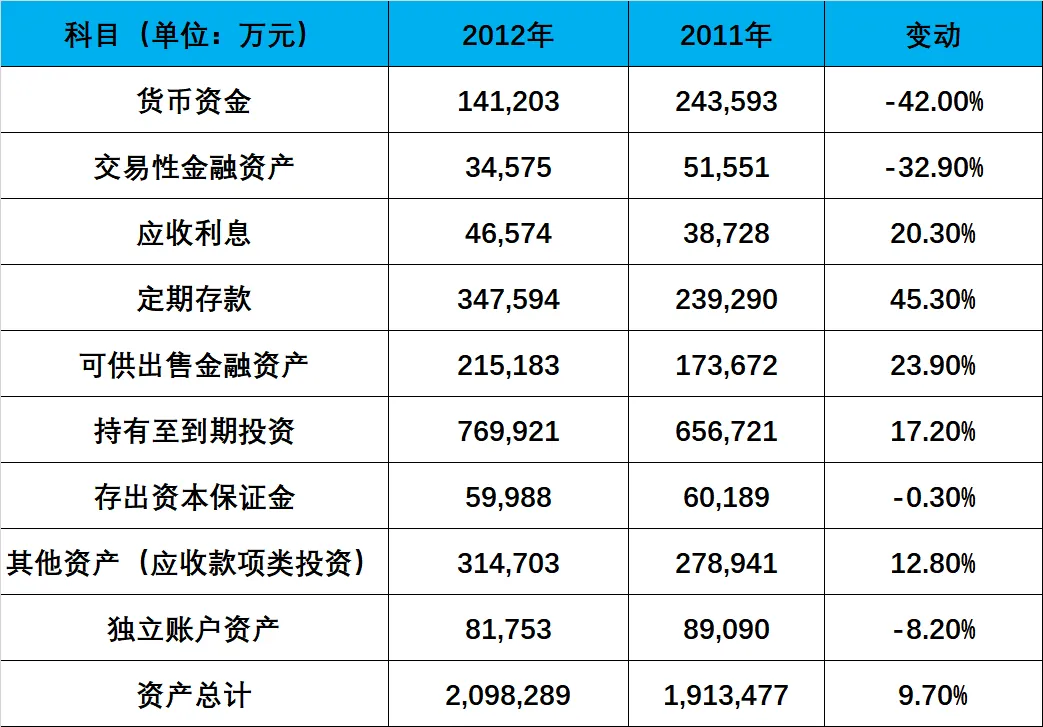

资产端,

2012年的资产配置有一个明显变化:

定期存款从23.9亿增至34.8亿,增幅45%。

在利率处于高位的背景下,定期存款是一个高性价比的配置选择:收益稳定,流动性比债券好,风险几乎为零。

持有至到期投资从65.7亿增至77亿,继续扩张,仍然是资产端的最大单项,占总资产约37%。

这部分以国债、金融债、企业债为主,随着规模扩大,利息收入也在持续增长。

资产总规模209.8亿,同比增速只有9.7%,是近年来最低的一年。

扩张节奏明显放缓,与业务端增速放缓相吻合。

偿付能力端,

先说最显眼的变化。

2012年9月,中英人寿定向发行了10亿元10年期次级债,票面利率5.70%,第五年末可选择赎回,如不赎回则利率跳升至7.70%。

这张债券让偿付能力充足率从159%飙升至277%,实际资本从11.24亿增至21.57亿,翻了将近一倍。

2009年以来,公司每年靠股东增资(2010年4.8亿、2011年6亿)才能勉强把充足率维持在监管红线以上,2012年首次没有增资,改走债券融资这条路。

这个策略有其逻辑:次级债可以计入监管认可的实际资本,同时不稀释股权,也不需要股东实际掏钱。对英杰华和中粮来说,这是一个阶段性省力的方案。

但代价也是实在的:每年约5700万元的利息支出,变成了固定的财务成本。

在公司营业利润只有8000万出头的背景下,这笔利息占比不小。

更关键的是,第五年末(2017年)面临赎回决策:赎回要一次性还10亿,不赎回则利率跳到7.70%。

这个压力不可谓不小。

整体评价,

2012年是中英人寿喘口气的一年。

次级债解决了资本问题,市场回暖改善了综合收益,产品结构继续向好,这些都是正面信号。

但隐忧没有消散:退保金三年暴增累计超11亿,什么时候能见顶,取决于存量趸缴保单的消化速度;

新单规模依然偏小,续期保费的增长要靠存量支撑,本身有天花板;

净利润已经是去掉税盾之后的"真实盈利",6789万放在200亿资产面前,盈利能力并不算突出。

更深层的问题是,次级债虽然解了当下,但5年后(2017年)赎回或续期的决策是绕不过去的。

公司能在这5年里把自身造血能力提升到足以覆盖利息、甚至自主偿还债务的水平吗?

这才是真正的考验。

我们接着年限往下看。

-

我是罗隋,浙江大学MBA,国家注册会计师,热爱资产管理行业,

喜欢研究公司,擅长分析保司财报,

能为你找到切身适合的保险产品,

期待与你链接。:)