写在前面:这不是读书笔记,是读书心得

读完饶刚博士写的这本《财报真相》我原本想写读书笔记,但是本书是属于工具类的,想要写读书笔记是比较难的,所以本文算不上读书笔记吧,只能是读书心得。

但是心得又谈不上,所以是介于两者之间。

一、我的投资前提:财报是用来排除企业的

本书虽然极具价值,但是我这里有个定性的观点:在财务知识不具备的情况下,你完全不需要去研究它为什么造假,也不需要知道造假的地方在哪里,我很认可“唐朝”的一句话:“财报是用来排除企业的”,当我们怀疑这家企业造假的时候,我就可以把它放弃了,而不必要去分辨造假的真假。

在能力和精力有限的情况下,我们不需要知道为什么,而只要知道它不是一个好的企业就行。

所以作为个人投资者,我们需要有一个筛选指标,帮我们筛选出一些优秀的企业,我们只要在这些企业上进行研究就可以了。

我选择公司的标准是:上市大于5年,roe连续7年大于15%。

这样的标准,每年基本在6、7十家左右。

如果扣除那些高估值的,那么所剩就不多了。

所以,我会在时间富裕,精力充足的情况下降低标准:上市大于5年,roe连续5年大于15%。

为什么上市时间不变呢?

最主要的原因就是为了避免财务造假。

一家企业经过证监会、市场的考验,它有没有造假基本上也已经暴露出来了。

二、本书框架:四个部分层层递进

根据饶刚博士自己总结的:

本书的知识要点分为四个部分。

第一部分讲会计信息生产和使用的特点。

第二部分介绍与财务舞弊相关的研究。

里面讲了:舞弊动机理论和舞弊三角理论、舞弊信号预测模型,以及黄世忠教授和叶钦华博士关于2010一2021年A股财务舞弊样本研究。

我觉得舞弊动机让人耳目一新。

第三部分介绍财务舞弊的手段和分析逻辑。

财务舞弊手段有两大类,会计操纵(滥用会计估计、选择会计政策)和虚构交易(在真实交易中掺假)。

里面讲的方法非常具体和详细,对我们大有帮助。

第四部分介绍识别财务造假的具体方法:“三纵两横”一张网、两个识别框架和一个检查清单。

“三纵两横”一张网指的是财务舞弊识别的思路,即从业务到财务的双循环验证和关注舞弊危险信号两个层次,以及从业务视角、财务视角和治理视角三个维度识别舞弊危险信号,综合考察企业的生意质量、财报可信度,综合判断财务舞弊可能性。

两个识别框架和一个检查清单是识别舞弊的具体工具,两个舞弊识别框架分别是:生意质量一财报可信度舞弊识别框架、生意质量—舞弊压力识别框架。

一个检查清单是检查财务舞弊的危险信号清单,共有三大类,包括15个项目和62个检查点,我们可以按迹寻踪。

作者说:这本书不是学术著作或者教科书,主打看了不犯困的专业书阅读体验,所以上述知识点都包含在一个个生动案例和有趣故事当中。

本书抛开这些工具,其实我认为最有价值的就是作者的一个个案例的亲身经历。

作者曾任上市公司董秘、财务总监。擅长金融、法律和资本运作。曾操盘企业IPO、资本运作和企业并购。

这样的经历是我们大多数投资者所不具备的。

本书的故事性很强,我们可以在快乐阅读的过程中学到识别财务造假的目的,一举两得。

当然本书具有一定的专业性,对于财务知识不是很扎实的读起来可能就比较费劲了。所以这样的朋友我觉得都唐朝的少把手系列是比较合适的。

三、我的关键收获:几个让我耳目一新的知识点

书中的四个部分前面三部分是理论,后面是工具和方法。

里面的知识点很多,我就不在这里啰里啰嗦的讲了,大家可以有兴趣自己看一下。

我在书中学到了一些以往我所不具备的知识点,我先来说一下。

1. 两个财务造假方程式

作者总结了两个财务造假方程式:

第一个财务造假方程式:虚增利润=虚增资产

第二个财务造假方程式:虚构交易=体外资金循环

这个概念去以前并不是不知道,但是作者讲的更清晰。

我以前认为的财务可能造假是那些财务数据不匹配的,比如说在一些其他的项目里面,数据异常的,变化很大的地方都可能变成财务造假的地方。

作者说要虚增利润必然会虚增资产,这让我耳目一新。

虚增了利润我们短时间看不到,但是虚增了资产可能会提早发现,这些虚增的资产在哪里体现?

1、存货。存货计提不充分,造成了利润的增加。也可能存货根本不存在。

有可能的行业,比如说养殖业,畜牧业,这些行业监管困难,而且产品的核实也比较困难。

作者在书中隐姓埋名的提到几个上市公司财务造假的案例,值得参考。

2、应收账款。

应收账款这个子目,其实我是很有体会的。

应收账款的性质,可能是商业模式的不行,也有可能是财务造假的可能。

去年我对浙江鼎力的应收账款的谨慎是在它生意模式的风险上,并没有对它财务造假上有所怀疑,这是我不够谨慎的体现。当然我并不是说它财务造假了,因为根据我的网友说,这个行业的生意模式就是如此。而是我以后应该从怀疑财务造假的视角上进行更谨慎的思考。

作者说这种虚增资产大多数是体现在流动资产上的,所以这种看似是轻资产的行业,也会表现成重资产的模样。

至于第二个财务造假方程式:虚构交易=体外资金循环

这就比较好理解,没有什么新奇的地方。

2. 财务分析的四步法

具体财务分析方法有四个步骤:

七看财务报表。

八问非财务信息。

同行对比。

结论陈述。

根据投人产出模型的思路,七看财务报表:

一看营收数据。观察收入、利润和现金流的体量、构成、历史、质量以及三者之间的关系。二看成本费用构成。毛利率和期间费用率是重点。三看增长。增长是时代主旋律,增长也是企业的未来。四看业务构成。这是领会驱动力的重要窗口。五看资产负债。观察形成收入利润的条件、资产投人和资产构成,考察资产的来源。六看投入产出。投入产出三板斧:营运资金、固定资产和人员投入。七看收益率。收益率是投入产出效率的综合指标。

八问:

靠什么赚钱?

顺风还是逆风?

空间有多大?

竞争格局好不好?

有什么优势?

管理层行不行?

风险在哪里?

未来会怎样?

财务分析方法一句话:投入产出双循环,七看八问两分钟。

七看八问我们大致了解了,最后这两分钟是什么?就是用这八问回答一家企业,你基本上就能了解的时间把它是一家怎么样的公司了。

本书的内容大部分就是围绕此展开。

3. 会计信息的非对称性

七看报表,这个过程是为了了解一家企业的经营状况。

作者提出:经过审计的会计信息是准确的吗?可靠吗?

答:会计信息并不是所见即所得,我们需要时刻对会计信息的非对称性保持警惕。

什么是会计信息的非对称性?

也就是说你看到的其实并不是你所看到的。

并不是说a+bx=y,如果我们知道a、y并不能反推得出b。

这不是一个正常因果对等的格式。这也是我们在看财报的时候,为什么有些科目看到的数据不能一目了然的原因。

有些数据只能看个大概。

比方说其他科目,根据规则它可以把其他的具体内容披露给你看,也可以不披露。

如果我们想知道的话,可以去以往的年报中去对比验证,有可能你会看到以往有过披露,所以我们据此可以大致的推断这个是什么?但是也只是大概而已,并不是百分之百。

我们也可以看这个数目的大小有没有异常,如果连续多年都是如此大或者小,那么存疑就可以,不必要太过担心,但是这个数目如果是今年特别异常,那么我们就要小心了,因为往往异常就代表了公司经营的异常,不是经营的模式变,就是会记规则变了,在这样的情况下我们总要去搞清楚的,如果搞不清楚,我们自然应该把这家公司放到我们搞不懂的一列。

说到搞不懂,其实就是能力圈的问题,作者在此也是非常的认可巴菲特的理念:不懂不碰!

投资这个事情,我们搞不懂的很多,不必要为了搞不懂而错过感到可惜,就算是这只股票占到天上去和我们也没有关系。

这里我为什么用股票这个词?因为我认为不懂的话就是可以暂时把它列为股票的行列,如果这样我们还去碰,那么我们当然不是在投资,就是在炒股在投机了。

我们首先把不懂的企业这样去定性,那么从心态上自然也就排除了这类不合理的操作。

4. 动机理论

书中讲到:

在会计规则中,票据贴现形成的现金流不算在经营现金流里而是算在筹资现金流里,而这些信息又不是披露内容,所以外部人士不知晓。如果根据披露的财务数据来测算,经营现金流自然对不上。

是因为,我们如果知道造假的地方在哪里,那么在未来,我们拿到一家企业的财报后,可以快速的判断有没有造假,以后我们当然可以不必去追寻资格答案在哪里。

这是一种什么思路呢?首先我们要成为高手,至于这个功力要不要用出来,就看我们自己的喜好了。

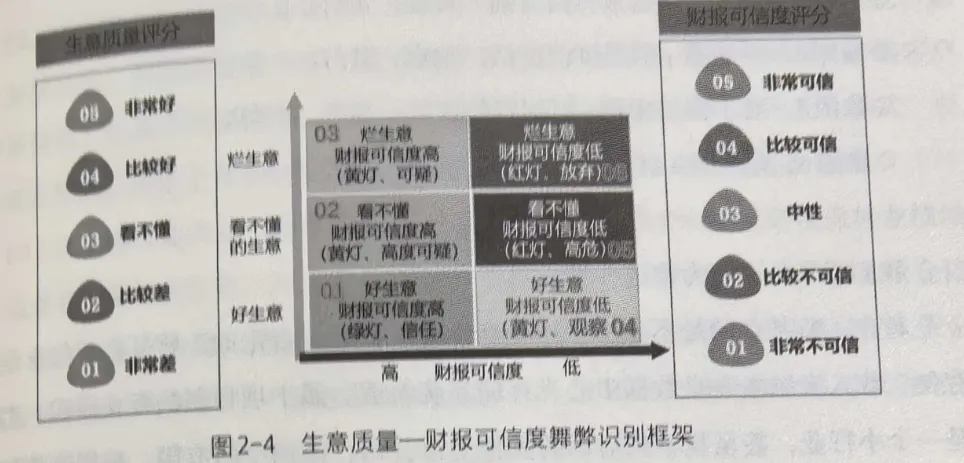

四、核心框架:生意质量—财报可信度识别框架

下面我们来看这本书最核心的地方:

投入产出双循环,七看八问两分钟

会计是果,生意是本

生意质量—财报可信度舞弊识别框架

生意质量一财报可信度舞弊识别框架有六个象限如下:

象限1,好生意+财报可信度高,信任,绿灯。象限2,看不懂的生意+财报可信度高,高度可疑,黄灯。象限3,烂生意+财报可信度高,可疑,黄灯。象限4,好生意+财报可信度低,观察,黄灯。象限5,看不懂的生意+财报可信度低,高危,红灯。象限6,烂生意+财报可信度低,放弃,红灯。

作者给了我们一个框架,帮助我们去识别和分辨质量以此去分辨财报的可信度。

作为IPO的和上市公司,烂生意是财务造假的前提。

什么人会去搞财务造假?

如果企业生意好、业绩好、顺风顺水,为啥要冒着被处罚甚至坐牢的风险去干违法的事情?所以财务造假一定要有动机。动机来源于生意不好,再加之其他压力,例如IPO、维持资本市场形象持续融资、套现减持等。

烂生意往往是财务操纵的前提,也是识别财务造假的重要维度。

这就是事物的本质。

但是问题来了,我们作为个人投资者为什么要去看这样的生意呢?

按我来说,基本不会!

饶博士在书中提到的公司,其实都不能进入我的视野,因为主要的关键数据都不达标。

这从很大程度上就已经排除了财务造假的概率。

但是博士是要写书的,他还要教学,他需要找那些反面的案例作为教材,且要写文章就是要找这些数据差,比较极端的公司。

作为个人投资者就没有必要去花费精力看那些不好的公司,我觉得一旦你看多了好公司的财务数据,知道了什么是好,坏公司的坏也能够一目了然。

当然你必须要知道什么是坏才行。

五、两个补充知识点:票据贴现与永续经营

在书中,我还学到了一个知识点:票据贴现不做为经营现金流,而是作为融资现金流。

那么自由现金流为负的情况下,是可以再去看一下融资现金流的情况,是否有票据贴现的情况存在,避免错过好公司。

如果不是看到这点,我在大多数的情况下,会认为自由现金流为负的话,这样的企业、公司不是一个好公司。

因为自由现金流为负,一般就会认为它不能内生自洽,难以长久。

说到难以长久,我想到以前我在对公司进行分析的时候提出:

永续经营的情况下,经营现金流为正。

那时候永续经营只不过是一个简单的一句吃,并没有想透。

今天读完这本书,算是明白了:既然自由现金流为负难以长久,那么自由现金流为正,就可以长久。既然可以长久,就有了一个永续经营的可能。

那么自由现金流为正就是可以永续经营了!

六、项目制业务的思考:用AI分析持仓公司

书中还有个观点是我认为的新知识点:

项目制的业务不是一个好业务:结算时间长

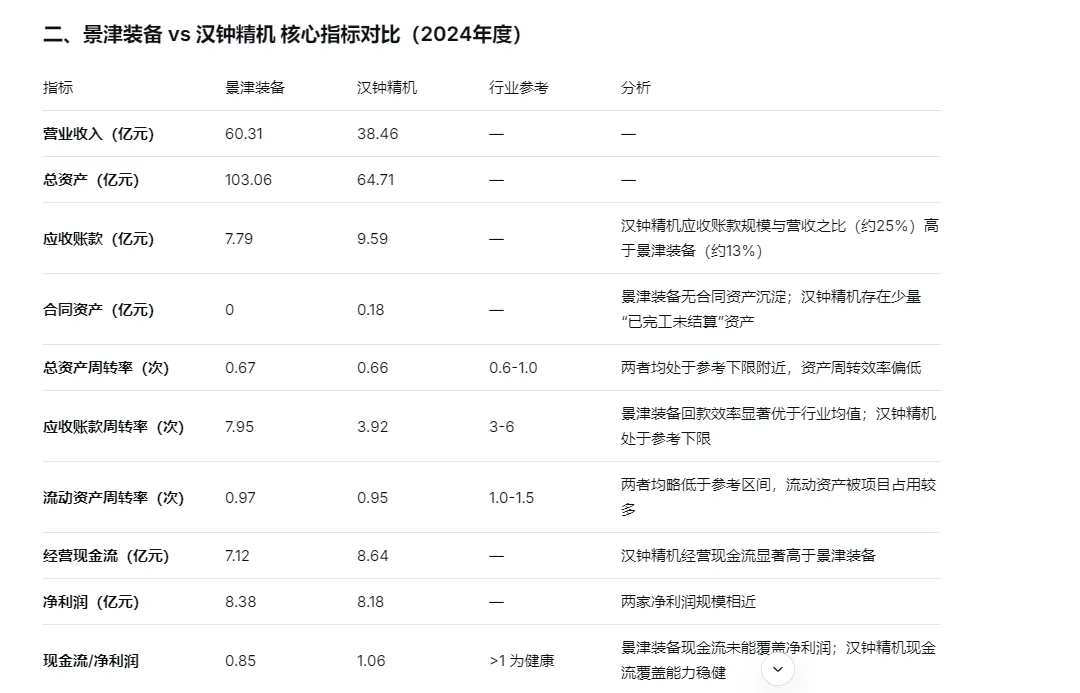

这让我联想到景津装备和汉钟精机,项目制是工期长而导致收款难的问题,那么在财报中是没有相关的数据的,是不是可以用总资产的周转率来应对?

景津装备2016到2024年的总资产周转率在0.61到0.9之间。

关于这个点,我去问了一下deepseek,它给了我一个的答复:

评估项目制业务的资金效率,仅看总资产周转率虽能反映整体运营节奏,但容易将“工期长”与“收款难”混为一谈,掩盖结算滞后的真实症结。更精准的做法是拆解资产结构:首先关注应收账款周转率与合同资产规模。合同资产直接体现了“已完工未结算”的资金占用,若其与应收账款合计占总资产比重持续高企,则印证了项目回款周期拉长的风险。其次,对比流动资产周转率与总资产周转率,可剔除厂房设备等长期资产的影响,聚焦资金在经营环节的流转速度。最后,需以经营性现金流验证利润质量——若净利润与现金流长期背离,则说明企业深陷“纸面富贵”的困境。以景津装备、汉钟精机等设备制造企业为例,正是通过上述指标组合分析,方能穿透项目制业务的资金沉淀实质,避免单一指标的误判。

如果想用财报数据分析景津装备或汉钟精机这类公司的资金效率,可以按以下步骤操作:

第一步:看资产结构打开年报的资产负债表,看“合同资产”(如果有)和“应收账款”占总资产的比例。如果这两项合计占比很高,说明公司大量资金被项目占用,现金流可能比较紧张。

第二步:算周转速度计算应收账款周转率(营业收入 ÷ 平均应收账款)。这个数字直接告诉你“从确认收入到收到钱”大概需要多久。计算流动资产周转率(营业收入 ÷ 平均流动资产),对比总资产周转率。如果总资产周转率低,但流动资产周转率尚可,说明问题可能出在固定资产利用效率上,而不是项目回款。

第三步:看现金流验证对比“经营活动产生的现金流量净额”和“净利润”。如果公司账面上赚了钱(净利润为正),但经营现金流却是负数,这就叫“纸面富贵”,是项目制企业“收款难”最直接的体现。

我用deepseek把景津装备和汉钟精机进行了分析:

综合2024年数据来看,两家企业在资产周转效率上整体接近,但在回款质量与现金流表现上呈现分化:总资产周转率:景津装备(0.67次)与汉钟精机(0.66次)均处于行业参考下限,符合项目制业务的典型特征。流动资产周转率:景津装备(0.97次)与汉钟精机(0.95次)均略低于行业参考下限,说明流动资产被项目资金占压的情况较为普遍。应收账款周转率:景津装备(7.95次)显著优于行业均值,回款管控能力较强;汉钟精机(3.92次)仅达参考下限,回款周期更长。合同资产:景津装备无合同资产沉淀;汉钟精机存在0.18亿元合同资产,印证了“已完工未结算”的资金占用。现金流质量:汉钟精机经营现金流/净利润达1.06,利润含金量较高;景津装备该项指标为0.85,存在一定“纸面富贵”现象。综上,景津装备的应收账款管控能力更强,结算流程更顺畅,但利润现金转化效率略逊;汉钟精机现金流质量更稳健,但回款周期偏长且存在结算滞后问题。两家企业分别代表了项目制业务两种不同的资金效率短板。

通过这个数据的对比和了解让我对自己的持仓更加的理解,这就是看书读书的收获!

当然AI模型的答案不一定准确,希望大家指正!

七、存贷双高:格力电器的疑惑与解答

这里还有一个数据,是需要我们去特别关注的:存贷双高。

这在格力上我一直有这个疑惑,因为格力的货币资金很多,但是贷款和借款也很多。

当然它的货币资金和有息负债的比例高,从这个指标上看风险不大。

因为我们按常理来讲,既然自己都由很多钱,为什么还要去借款呢?

饶刚在企业经营的角度上,帮我大致的解了疑惑。

存贷双高有可能是财务造假的信号,但是也有可能有自己的原因。

比如为了保持和银行的关系,需要在自己不需要钱的时候去贷款,当然银行也有自己的放款需求,所以这是互相帮助。

还有一种就是资金的套利行为,有些有海外业务的公司,国外的资金在国外用,比如利率的关系,国内需要使用资金,那么就去银行贷款了。

好了今天就到这里吧!

如果您认为有点价值那么也请分享给需要的朋友!

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。