来源:罗辑医疗知识星球,医健趋势,药械出海

中国神经介入行业正处于 “高速增长、国产替代、格局重塑” 的关键阶段。在 人口老龄化、卒中中心建设、手术渗透率提升 三大核心驱动下,市场空间广阔。集采 作为行业分水岭,正加速改变竞争格局,从外资主导转向 “国产头部企业份额提升、行业集中度提高” 的新生态。未来,企业的核心竞争力将体现在 “产品管线广度与创新深度、集采应对与渠道下沉能力、以及国际化拓展” 三个维度。

一、 市场总览:高速增长的黄金赛道

市场规模与增速:

- 神经介入器械市场

:预计将从2019年的 49亿元 增长至2030年的 371亿元,2019-2030年复合年增长率(CAGR)为 20.2%。 - 神经介入手术量

:预计将从2015年的 4.62万台 增至2026年的 74.05万台,2020-2026年CAGR为 28.9%。其中,缺血性脑卒中治疗手术量 增长最为迅猛,预计从2019年的4.58万台增至2030年的88.13万台,CAGR高达 30.8%。 核心驱动力:

- 疾病负担沉重

:脑血管病是中国居民主要死因之一(占20%以上),卒中发病人数持续增加(2021年达517万人)。高发病率、高致残率、高死亡率带来巨大临床需求。 - 人口老龄化加剧

:65岁以上人口已达2.2亿(占比15.6%),且卒中风险随年龄显著上升,持续扩大患者基数。 - 手术渗透率极低,提升空间巨大

:这是市场增长的核心逻辑。以出血性脑卒中为例,2020年中国神经介入手术渗透率仅为 9.1%,远低于美国的 62.3%。预计到2026年,中国渗透率将提升至 31.7%,但仍与发达国家有较大差距。 - 卒中中心建设与政策推广

:全国已建成约2300家卒中中心,区域覆盖率超50%,显著提升了卒中检出、诊疗和神经介入手术的可及性。

二、 细分市场分析:缺血与出血并进

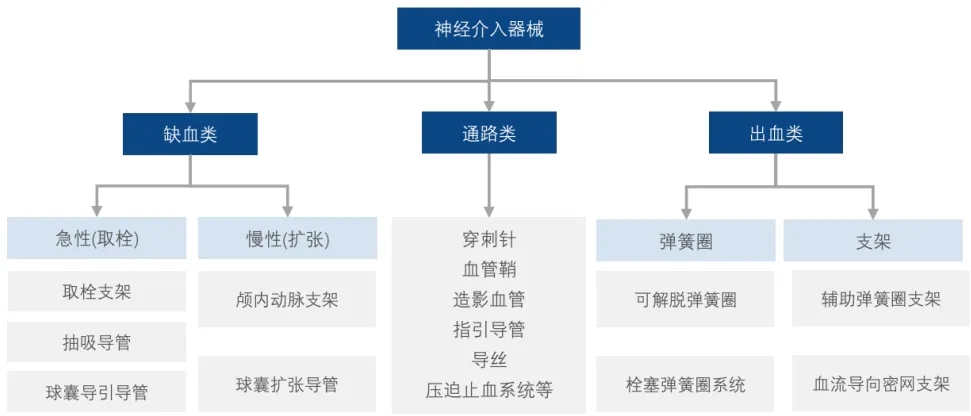

神经介入器械按功能分为 缺血类、出血类、通路类。

缺血类市场(取栓、狭窄治疗):

- 急性缺血性脑卒中(AIS)取栓

:是增长最快的领域。机械取栓(支架取栓、抽吸取栓)已成为大血管闭塞性AIS的标准疗法。中国取栓手术量预计从2022年的8.5万台增至2028年的 58.2万台,CAGR为 37.7%。相关器械(取栓支架、抽吸导管等)需求旺盛。 - 颅内动脉狭窄治疗

:针对药物难治性症状性颅内动脉粥样硬化性狭窄(ICAD),颅内药物球囊、药物支架等是研发和国产替代的重点方向。 出血类市场(动脉瘤治疗):

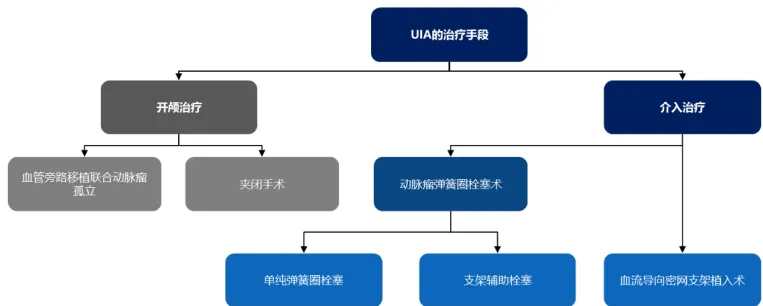

- 颅内动脉瘤

:是出血性脑卒中最常见病因。介入治疗(弹簧圈栓塞、血流导向密网支架)因其微创优势已成为主流。 - 弹簧圈

:是传统基础产品,已历经多轮集采,价格大幅下降,国产替代迅速。 - 血流导向密网支架

:代表技术升级方向,凭借高闭塞率、低复发率等优势,正逐步替代传统弹簧圈栓塞术,成为未破裂动脉瘤治疗的主流。该领域技术壁垒高,是当前厂商竞争和集采关注的焦点。

通路类市场:作为手术的“基础设施”,包括导管、导丝、鞘管等,产品种类多,国产化率相对较高(约31%),是集采覆盖最广的品类。

三、 竞争格局:集采驱动下的深刻变革

- 集采前(2021年前)

:外资绝对主导。美敦力、强生、史赛克、泰尔茂四大外资企业合计市占率超过 75%,国产化率极低(缺血类2.8%,出血类5.4%)。 - 集采进行时(2021年至今)

:已成为行业最大变量。 - 价格大幅下降

:弹簧圈均价从1.2万元降至约4000元,降幅超65%;取栓支架均价从2.69万元降至4400元,降幅超80%。 - 加速国产替代

:集采为国产器械提供了快速入院通道。在2025年河北密网支架集采报量中,国产企业份额已升至 38.8%,较集采前(出血类国产化率5.4%)实现飞跃。 - 改变竞争逻辑

:从“高定价、高费用、高利润”转向 “以价换量、成本控制、规模效应” 。头部国产企业凭借产品质量、成本优势和快速响应的商业化能力,借助集采实现份额快速扩张。 - 范围

:从弹簧圈单一品类,迅速扩展至覆盖取栓支架、密网支架、球囊、导管等 几乎所有主流产品 的全品类集采(如河南、河北联盟集采)。 - 影响

: - 集采后新格局

: - 微创脑科学

:产品线最全,覆盖出血、缺血、通路全领域,海外拓展领先。 - 归创通桥

:神经与外周介入双轮驱动,产品组合多元,集采中标表现亮眼,业绩增长迅速。 - 心玮医疗、赛诺医疗

:在取栓等细分领域具备特色产品和竞争力。 - 外资份额收缩

,但仍凭借品牌和技术在高端市场保有优势。 - 国产头部企业崛起

,形成 “一超多强” 格局: - 行业集中度提升

:缺乏产品梯队、成本控制能力弱的小企业面临出清压力,市场份额向头部国产企业和部分外资龙头集中。

四、 产业链与代表企业分析

- 上游研发与生产

:技术壁垒高,属于多学科交叉的高端制造。核心在于 材料学(如密网支架的编织技术)、精密加工、导管工艺。企业竞争体现在 管线广度(覆盖三大疾病领域)和深度(拥有迭代创新产品,如可吸收弹簧圈、新型密网支架)。 - 中游流通与商业推广

:集采后,商业推广模式从“带金销售”转向 专业化学术推广、医生培训、手术跟台支持。渠道下沉至更多卒中中心(包括二级医院)成为新增长点。 - 下游临床应用

:依赖神经介入医生,学习曲线长。医生对产品的熟悉度和信任度是品牌粘性的关键。 - 主要上市公司财务与管线对比

: - 微创脑科学

:营收规模领先(2024年7.62亿元),产品线最全,海外收入增长迅猛(+137.5%)。 - 归创通桥

:增长最快(2024年营收+48.3%至7.82亿元),神经与外周业务协同,集采带动销量显著提升。 - 心玮医疗

:聚焦差异化创新(如级联抽吸技术),营收稳步增长,海外布局取得初步成果。 - 赛诺医疗

:在冠脉集采影响消退后,神经业务(颅内药物支架、球囊)恢复增长。

五、 未来趋势与挑战

- 趋势一:技术持续迭代与创新

: - 治疗领域拓展

:从大血管向更细的 远端血管、静脉系统 治疗探索。 - 材料与设计创新

:可吸收材料、药物涂层技术、更柔顺的输送系统等。 - 手术辅助与智能化

:机器人辅助神经介入手术、AI手术规划软件等前沿技术开始萌芽。 - 趋势二:国产替代纵深发展

: 从通路类、弹簧圈等成熟产品,向 密网支架、颅内药物球囊/支架、液体栓塞剂 等更高附加值、外资仍占优势的领域深入替代。 - 趋势三:国际化出海起步

: 头部企业(如微创脑科学、归创通桥)产品已获得CE/FDA认证,开始在东南亚、拉美、欧洲等市场销售。出海是突破国内内卷、寻求新增长点的长期战略。 - 核心挑战

: - 集采降价压力持续

:企业需在降价的同时维持合理利润,对成本控制和运营效率提出极高要求。 - 研发投入与回报平衡

:创新研发周期长、投入大,在集采环境下,如何确保创新产品的商业回报是巨大挑战。 - 人才与培训

:神经介入医生数量增长跟不上手术量增长,制约市场扩容。 - 支付能力

:尽管有医保,部分创新术式和高值耗材仍需患者自付较高比例,影响渗透率提升。

结论

中国神经介入行业已驶入 “渗透率提升”与“国产替代” 双轮驱动的高速发展通道。集采 在短期内带来了价格阵痛,但长期看,它 清洗了市场、加速了创新转化、并重塑了有利于头部国产企业的竞争格局。未来的赢家,将是那些能够 持续推出具有临床价值的创新产品、构建极致成本与效率体系、并成功开拓海外市场 的企业。行业正从“野蛮生长”的蓝海,走向 “强者恒强” 的成熟市场新阶段。

一、2024年全球体外诊断市场报告第十七版(IVD超级报告)

二、2024年全球现场快速诊断检测(POCT)市场,第11版

延伸阅读:

4、Kalorama:2022不可错过的二十大医学领域热门行研报告

6 全球体外诊断市场报告第十五版(全文1619页,IVD超级报告)

7 2023年全球体外诊断市场报告第十六版(IVD超级报告最新发布)

kalorama:2022不该错过的二十大生物医学领域热门行研报告!

知识星球

3000+位星友,7000+主题分享,邀请你一同加人罗辑医疗知识星球频道!

我正在「罗辑医疗」和朋友们讨论有趣的话题,你一起来吧?目前已经有3000+位医健精英加入,更多的医健精英陆续邀请入驻中....... 知识星球 内容主要涵盖以下四个标签 1)#专业讲座,知识培训,营销培训# 2)#精选行业研究报告# 3)#专家讲课,行业大咖,会议论坛# 4)#精选专业电子书籍# 点击上方链接即可加入,频道资源主题每天更新,全年更新主题1000+,加入之日一年内有效,专享VIP资源服务365天!每个星球定额1000人,早加入,早受益!!

点击下方“阅读原文”,了解罗辑医疗星球频道,获取更多医健资源!