全球范围内,三分之一的受访消费者开始主动选择平价替代品,购买更多零售商自有品牌和贴牌产品,用灵活的取舍控制日常预算。但仍有 25% 的全球消费者和 29% 的中国消费者,始终愿意为自己信任的品牌支付溢价。这种分化不是非此即彼的对立,更多时候它发生在同一个消费者身上。每五个消费者里,就有一个呈现出清晰的分类消费特征,他们会在部分品类里极致追求性价比,却在另一些品类里坦然接受选择性享受,这正是当下消费市场最真实的底色。

健康需求的崛起,正在重新定义消费的必需品范畴。30% 的全球消费者和 37% 的中国消费者表示,自己的饮食和营养偏好,会直接影响最终的购买行为。26% 的全球消费者会将健康因素与健身目标纳入消费考量,在中国市场,这个数据分别是 28% 和 24%。在消费者的心智里,健康保健和美容个护品类,已经和食品杂货、家居用品站在了同一梯队,成为日常消费里的高频刚需。这种需求的变化,也让品牌的竞争维度,从单纯的价格和功能,延伸到了对消费者健康生活方式的响应能力。

传统的按年龄、收入、地域划分消费群体的方式,已经无法准确描摹当下的消费者画像。调研基于消费者对价格或品牌的偏好,以及互动模式的差异,划分出五类全新的消费群体,他们有着截然不同的消费主张、信任逻辑与交互风格,也决定了未来商业体验的设计方向。

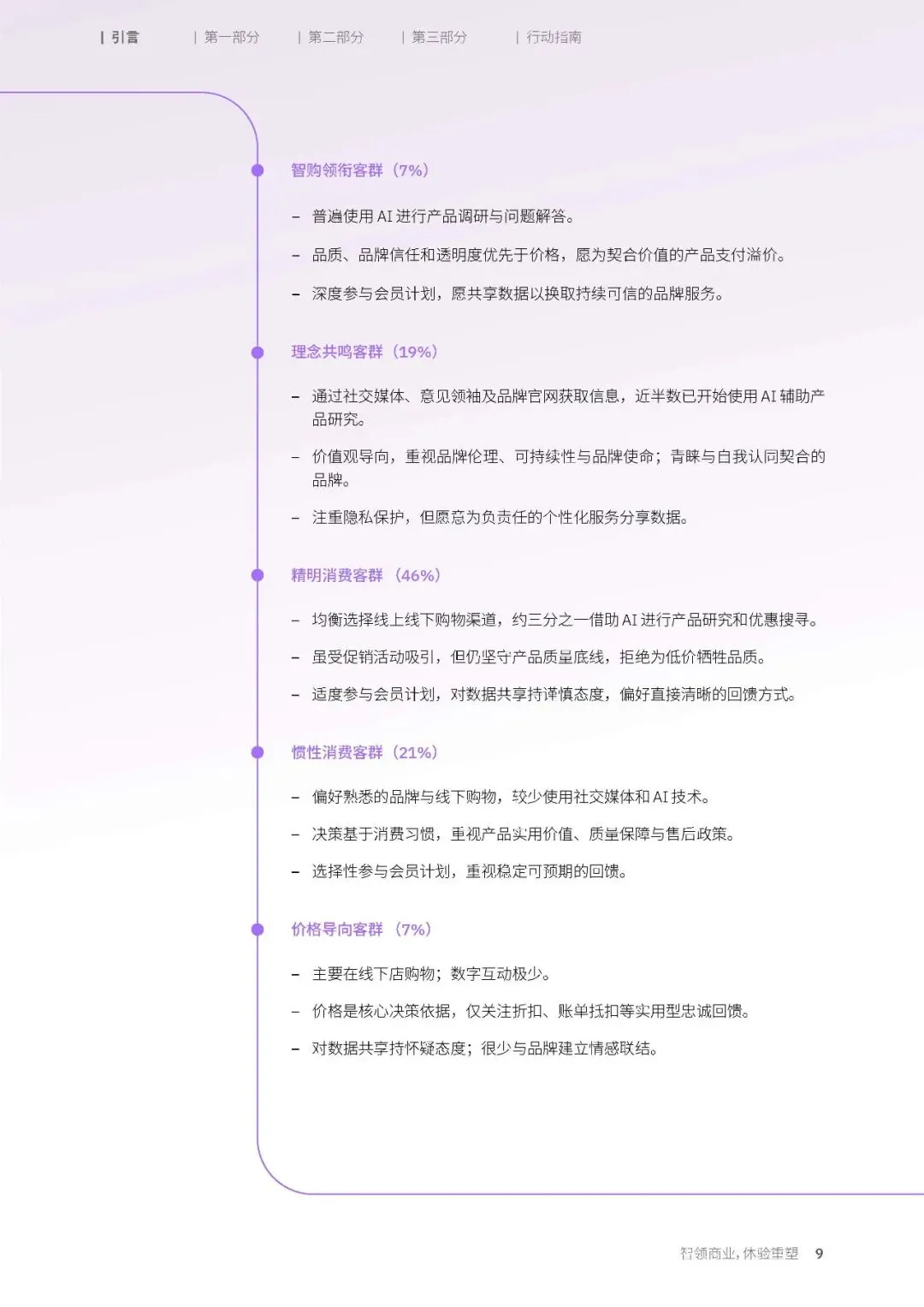

占比最高的是精明消费客群,这个群体占到了全部受访者的 46%。他们会均衡选择线上线下的购物渠道,约三分之一的人会借助 AI 工具进行产品研究和优惠搜寻。他们会被促销活动吸引,却从不会为了低价牺牲产品的质量底线。他们会适度参与品牌的会员计划,对数据共享始终保持谨慎的态度,更偏好直接清晰的回馈方式。这个群体构成了消费市场的基本盘,他们的选择,决定了大多数品牌的生存空间。

然后是惯性消费客群。他们更偏好自己熟悉的品牌和线下购物场景,很少使用社交媒体和 AI 技术。他们的购买决策大多基于长期形成的消费习惯,最看重产品的实用价值、质量保障和完善的售后政策。他们会选择性参与会员计划,对稳定可预期的回馈有着更高的要求。这个群体的消费行为最稳定,也最难被新的技术和模式改变。

理念共鸣客群占到了 19% 的比例。他们习惯通过社交媒体、意见领袖和品牌官网获取消费信息,近半数的人已经开始使用 AI 辅助产品研究。他们是典型的价值观导向消费者,格外看重品牌的伦理、可持续性与品牌使命,更愿意选择和自我认同相契合的品牌。他们注重隐私保护,却也愿意为负责任的个性化服务,分享自己的相关数据。这个群体的品牌忠诚度,建立在价值认同的基础上,一旦形成就很难被打破。

智购领衔客群和价格导向客群,各占 7% 的比例,却代表了消费市场的两个极端。智购领衔客群是 AI 技术的深度使用者,他们普遍会用 AI 进行产品调研与问题解答,在消费决策里,品质、品牌信任和透明度的优先级,远高于价格,愿意为契合自身价值的产品支付溢价。他们会深度参与品牌的会员计划,也愿意共享数据,来换取持续可信的品牌服务。他们是消费市场的先行者,他们的行为,正在预示着未来消费的主流方向。

价格导向客群则完全相反,他们主要在线下门店购物,数字互动极少,价格是他们消费决策里的核心依据,只关注折扣、账单抵扣这类最实用的忠诚回馈。他们对数据共享始终持怀疑态度,也很少和品牌建立情感层面的联结。

实体门店依然是全球消费市场的核心。62% 的消费者会在实体门店发现新品,72% 的消费者最终会在门店完成购物。但在中国市场,这个格局已经发生了根本性的改变。只有 43% 的中国消费者会在门店发现新品,48% 的中国消费者在门店完成购物,这两个比例都远低于全球平均水平。社交媒体已经成为中国消费者发现商品的第二大渠道,25% 的全球消费者和 36% 的中国消费者表示,在过去六个月里,增加了通过社交媒体发现商品的频率。这种趋势在智购领衔客群里表现得更为明显,41% 的该群体消费者表示,自己会更频繁地通过社交渠道发现商品。

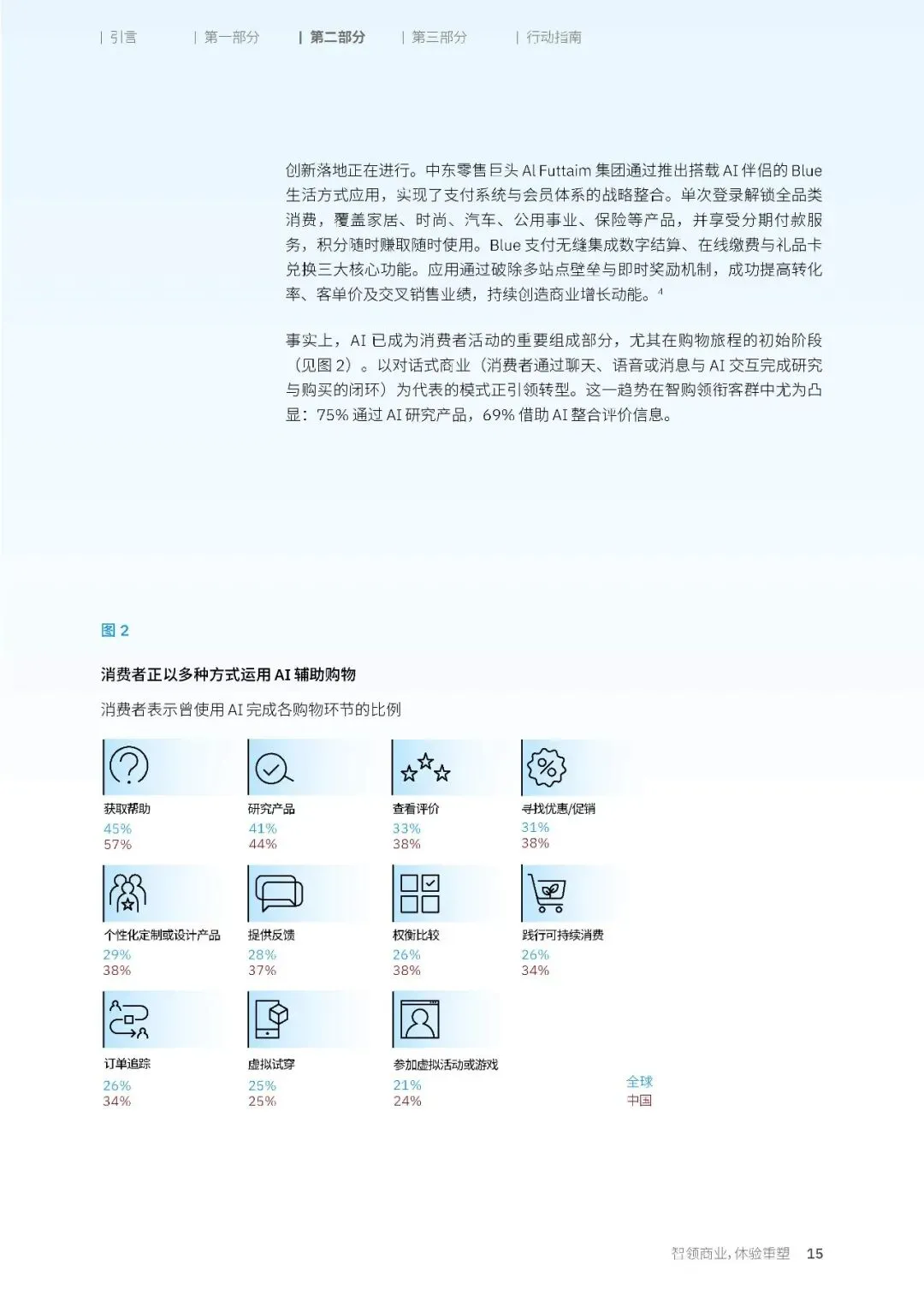

AI 工具已经深度渗透到消费旅程的各个环节,尤其是在购物决策的初始阶段。中国消费者在更多的购物环节里,展现出了对 AI 工具的接受度。38% 的中国消费者会用 AI 进行产品的权衡比较,37% 会用 AI 实现个性化定制或设计产品,34% 会用 AI 进行虚拟试穿,这些比例都显著高于全球平均水平。

AI 工具的普及,已经跨越了年龄的界限,成为不同世代消费者都在使用的日常工具。在消费者描绘的理想购物蓝图里,AI 个人购物助手与自主配送服务的重要性,已经逼近优质的线下门店体验。

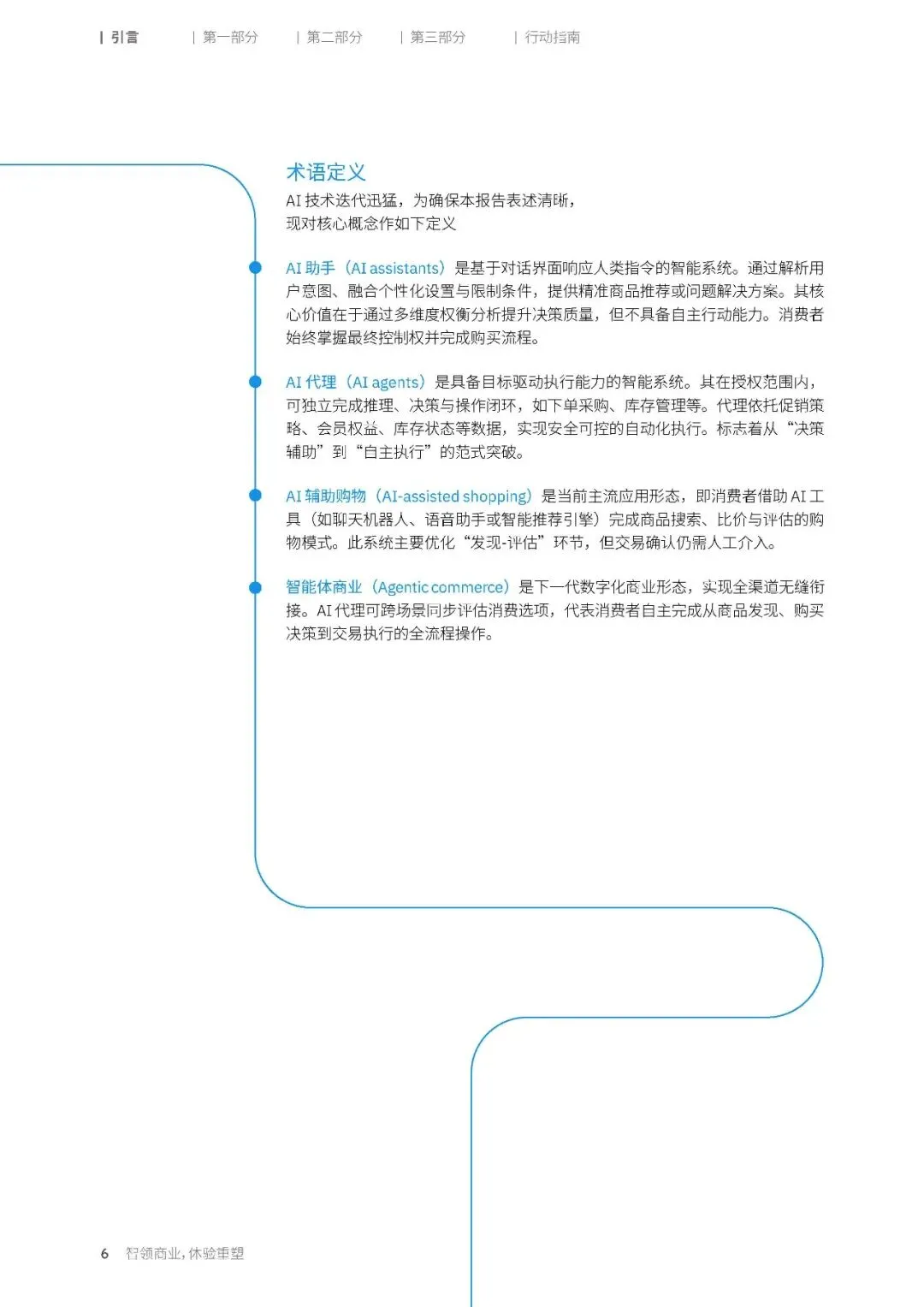

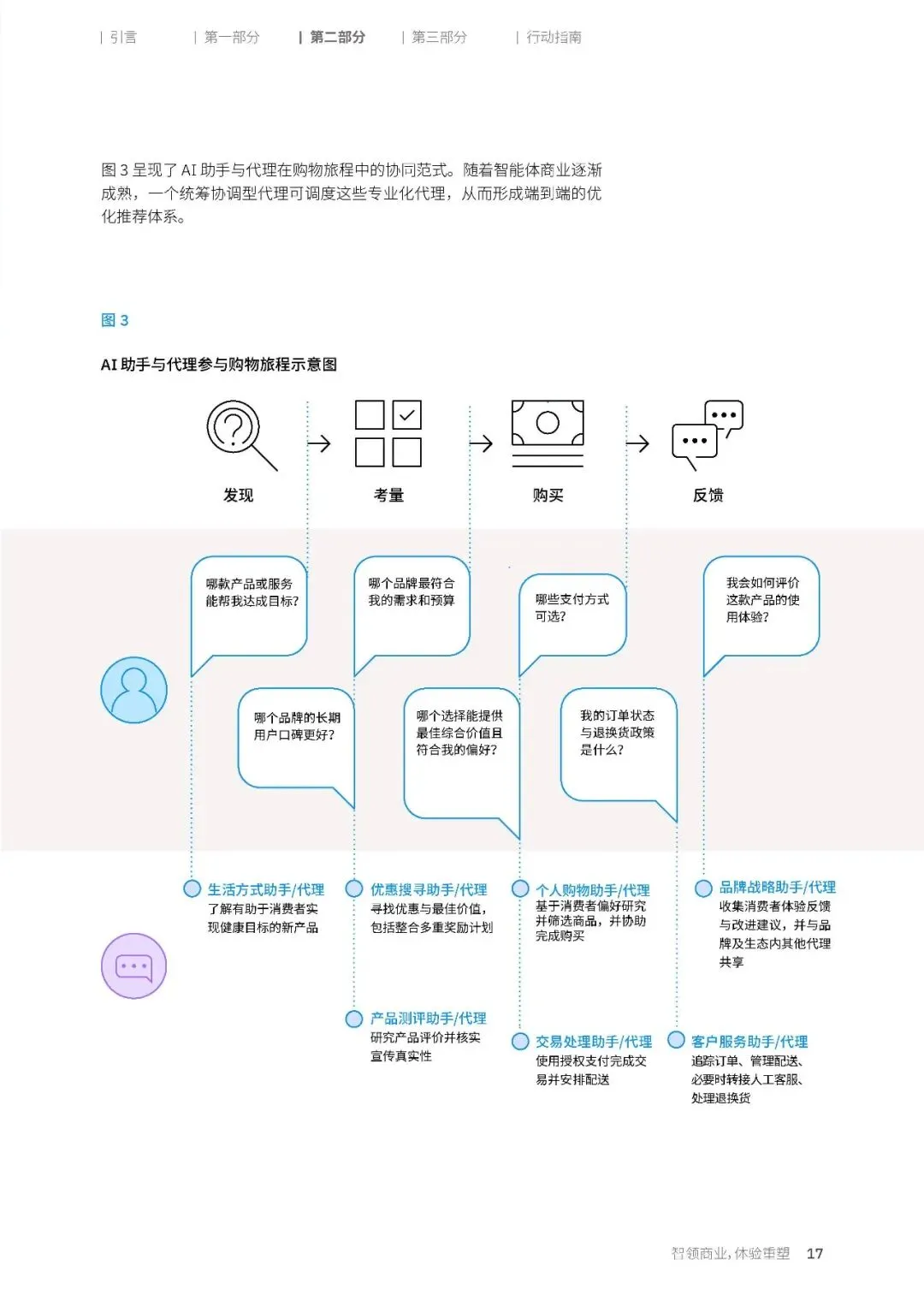

AI 助手是基于对话界面响应人类指令的智能系统,它能解析用户意图,提供精准的商品推荐或问题解决方案,帮助消费者提升决策质量,但它不具备自主行动的能力,消费者始终掌握着最终的控制权,完成购买的全流程。

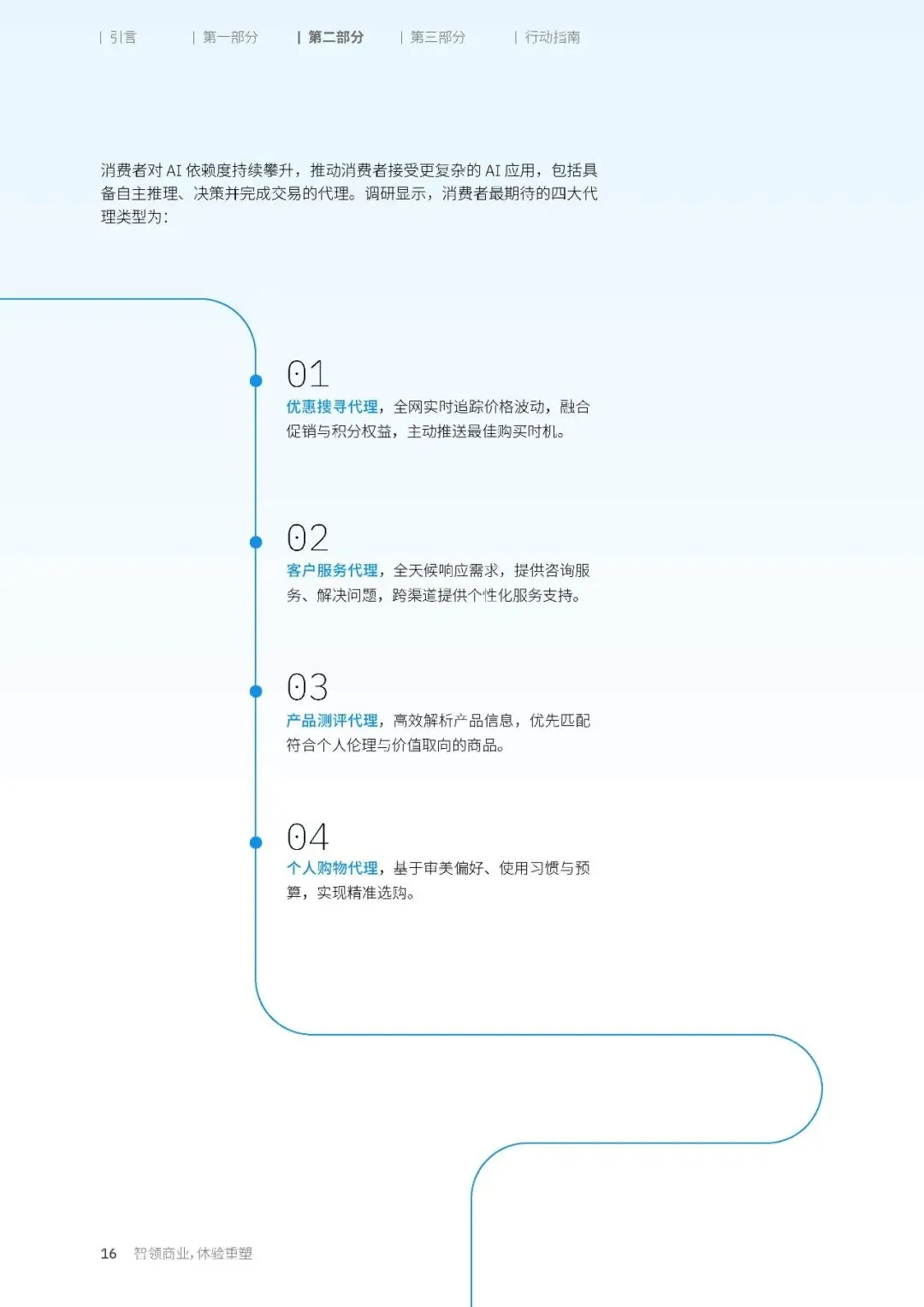

消费者已经为 AI 代理的到来,做好了充足的准备。调研显示,消费者最期待的 AI 代理,集中在四个核心方向。第一类是优惠搜寻代理,能够全网实时追踪价格波动,融合促销与积分权益,主动向消费者推送最佳的购买时机。第二类是客户服务代理,能够全天候响应消费者的需求,提供咨询服务、解决使用问题,跨渠道提供个性化的服务支持。第三类是产品测评代理,能够高效解析海量的产品信息,优先匹配符合消费者个人伦理与价值取向的商品。第四类是个人购物代理,能够基于消费者的审美偏好、使用习惯与预算,实现精准的商品选购。这些期待的背后,是消费者对购物效率的极致追求,他们希望 AI 能帮自己解决购物过程中那些繁琐、耗时的环节,把更多的时间留给真正的决策与体验。

品牌信任这件事,正在同时面对来自人类与 AI 的双重考验。传统的品牌忠诚度,早已超越了单纯的积分奖励范畴,当代消费者会在品质、价值感知、情感链接与信任度之间,进行持续的动态权衡。调研数据印证了这种忠诚度的脆弱,近半数的消费者表示,如果品牌涨价却没有提供额外的价值,他们会直接选择放弃这个品牌。大多数消费者会同时加入多个品牌的会员计划,却只会和其中极少数的品牌,产生深度的互动。

当下的品牌信任,形成了一个以数据质量为引擎的自驱体系,这个体系的高效运转,依赖产品透明度与个性化体验两大核心模块。品牌如果能同时驾驭这两个模块,就能赢得消费者的信任,信任会转化为品牌忠诚度,忠诚度会催生消费者的推荐行为,而推荐行为又会通过口碑传播与数字互动,反哺系统的数据,形成完整的正向循环。

但现在,这个循环需要在人类与 AI 的双重视角下,同步生效。消费者的每一次点击、购买、评论等数字足迹,都在不断训练背后的算法,直接决定了品牌在智能推荐系统中的能见度,决定了哪些品牌能够出现在搜索与推荐的结果里。未来的品牌竞争,不再只是把产品卖给消费者,更是要让自己的产品,被 AI 选中。

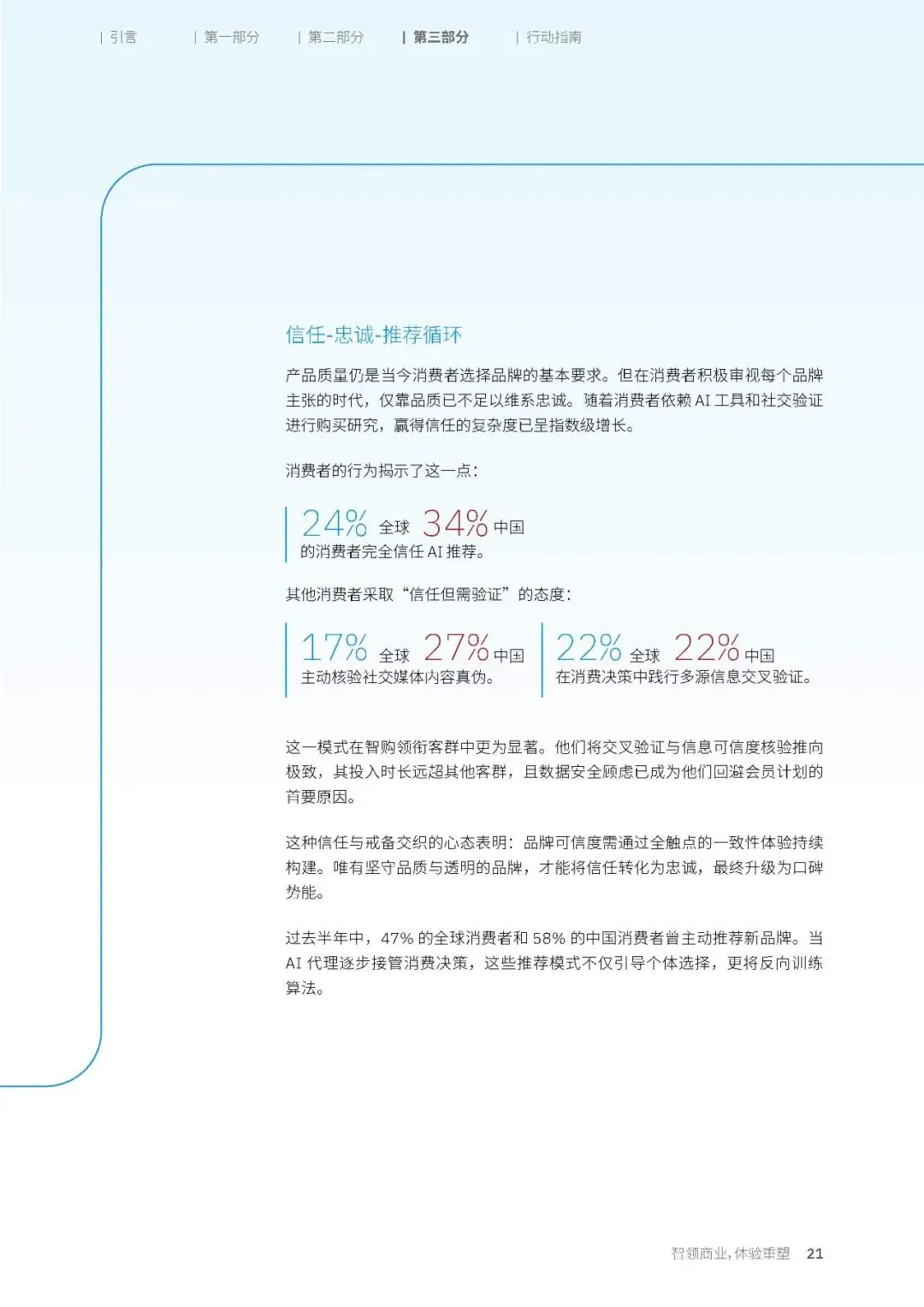

消费者对 AI 推荐的态度,始终是信任与戒备交织。只有 24% 的全球消费者和 34% 的中国消费者,表示自己完全信任 AI 给出的推荐。27% 的中国消费者,会主动核验社交媒体上相关内容的真伪。这种模式在智购领衔客群里,表现得更为极致,他们会在信息交叉验证与可信度核验上,投入远超其他客群的时间与精力,而数据安全方面的顾虑,已经成为他们回避品牌会员计划的首要原因。

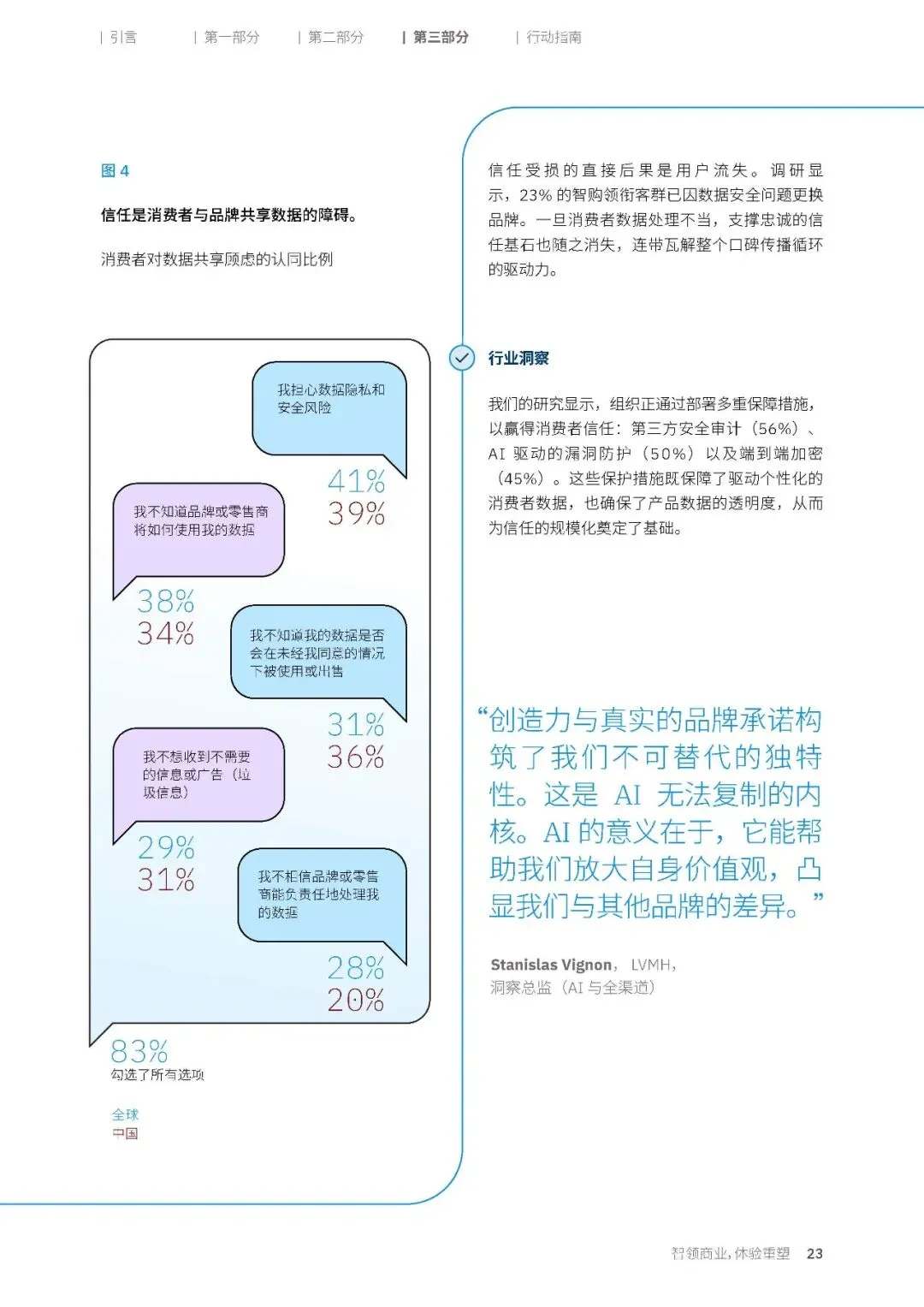

数据是整个信任体系的基石,却也是消费者最大的顾虑来源。52% 的全球消费者和 72% 的中国消费者,对数据分享持开放态度,全球 83% 的消费者,依然深陷隐私安全、数据滥用风险与营销侵扰的多重担忧之中。

信任受损的直接后果,就是消费者的流失。23% 的智购领衔客群,已经因为数据安全问题,更换了自己选择的品牌。一旦品牌在消费者数据处理上出现问题,支撑品牌忠诚的信任基石就会随之消失,连带瓦解整个口碑传播循环的驱动力。而在 AI 时代,这种影响会被进一步放大。产品数据的质量,直接决定了品牌是否会被 AI 代理选中。如果品牌的产品信息不完整、不一致或者不可验证,不仅会引发消费者的不信任,更会直接被 AI 的机器逻辑判定为无效信息,失去进入消费者决策视野的资格。

来源:网络

如有侵权请联系删除