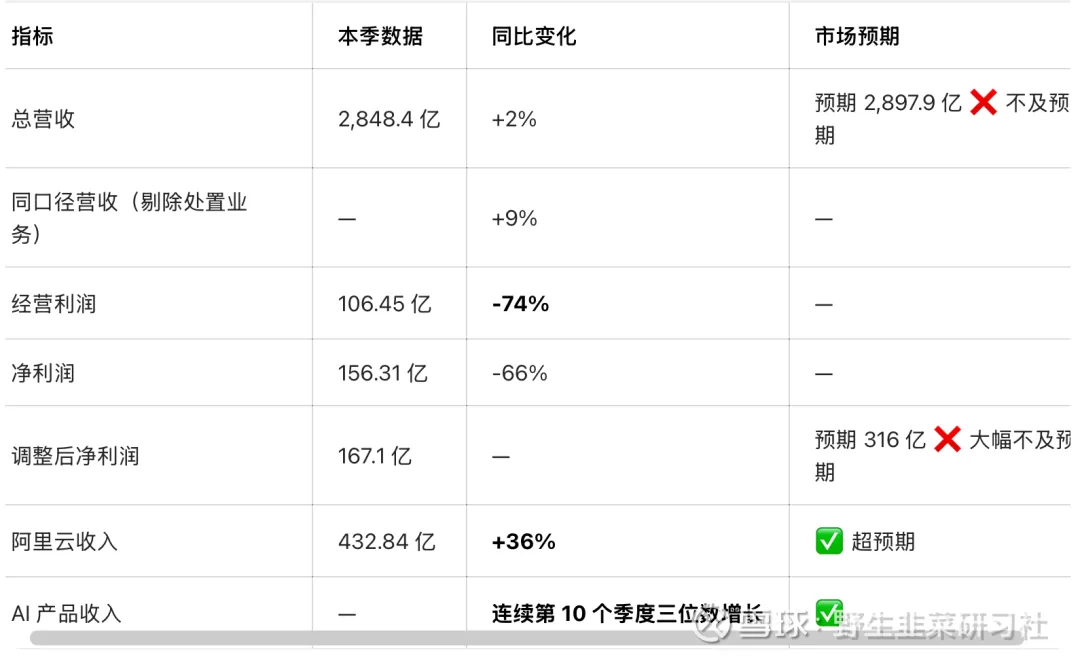

3月19日,阿里巴巴公布了2025年Q4财报。

一眼看过去,结论很清晰:收入小幅不及预期,利润大幅下滑,但AI和云业务是唯一的亮点。

利润去哪了?

74%的经营利润跌幅,这是阿里近几年最惨的一个季度之一。钱花到哪去了?

答案雷军在3月19号的发布会上给了示范——战略性投入。

1. 即时零售:阿里版"补贴大战"

本季度即时零售业务收入208亿元,同比增长56%。增速很猛,但这个增速是靠烧钱烧出来的。

阿里在即时零售上的投入有多大?简单算一笔账:

即时零售收入208亿 但利润率极低甚至为负 这意味着这208亿里,可能大部分都是"补贴换来的GMV"

跟美团、京东到家抢即时零售的市场,阿里现在的策略就是:先砸钱把用户习惯养起来,再谈盈利。

2. 用户体验投入

阿里这两年一直在做一件事:从"流量思维"转向"用户体验思维"。

具体做法包括:

88VIP体系持续升级 淘宝直播投入加大 客服、物流体验优化 退货退款政策更激进

这些都在花钱,而且是短期看不到回报的钱。

3. 科技投入(AI/云)

这一块其实是阿里最该花钱的地方,后面单独聊。

总结一句话:阿里现在在做三件事——即时零售烧钱抢份额、用户体验烧钱守阵地、AI/云烧钱建未来。三条线同时烧钱,利润不跌才怪。

唯一的亮点:阿里云 + AI

如果你只看利润,这份财报是灾难。但如果你只看阿里云,这份财报是惊喜。

阿里云本季度收入432.84亿元,同比增长36%。

36%是什么概念?

上一季度(Q2):云收入增速约22% 本季度(Q3):云收入增速36% 增速在加速,而且是在高基数上的加速

更关键的是吴泳铭在分析师电话会上说的那句话:

"AI是阿里主要的增长引擎之一。"

AI相关产品收入已经连续第10个季度实现三位数增长。也就是说,阿里云的增长主要不是靠传统的IaaS/PaaS,而是靠AI相关产品在推动。

吴泳铭还提到了阿里未来的AI战略:"大模型+云+芯片"全栈AI能力,同时在to B和to C两个方向发力。

这意味着什么?

阿里正在从一家电商公司,变成一家以AI驱动的科技公司。

市场怎么反应?

3月19日港股收盘:

- 阿里巴巴跌超4%,成交额近150亿港元

3月20日港股收盘:

- 阿里巴巴继续跌超6%,成交额超250亿港元

但高盛、摩根大通等多家机构上调目标价

这个反应很典型:短期资金用脚投票(利润暴跌),长期资金用脑投票(AI潜力)。

机构上调目标价的逻辑很简单:

阿里云36%的增速证明了AI商业化已经开始 即时零售56%的增速证明了阿里在新战场的进攻力 利润下滑是主动选择,不是被动衰退

短期利润暴跌74%,但如果未来3年阿里云能保持30%+的增速,今天的利润牺牲就是值得的。

阿里现在在走一条什么路?

我用一个不太形象的比喻来说:

阿里现在的状态,就像2015年的小米。

2015年小米手机在国内市场份额登顶,但雷军突然宣布要做"生态链"——手环、电视、路由器、扫地机器人,一个接一个往外砸。当时很多人不理解:手机赚钱好好的,干嘛去搞这些不赚钱的东西?

后来大家都知道了:小米生态链成为小米最大的护城河,比手机本身还重要。

阿里现在做的事情类似:

淘天是"手机"——稳定的基本盘 阿里云+AI是"生态链"——未来的增长极 即时零售是"新零售试验田"——探索新增长曲线

三者同时推进,短期看是"三线烧钱",长期看是"三线布局"。

吴泳铭的赌注很清楚:他愿意牺牲2-3年的利润,换来一个AI时代的阿里。

最后说两句

很多人看到74%的利润跌幅会慌。但我想提醒大家一件事:

亚马逊曾经连续亏损20年,贝索斯被华尔街骂了无数轮。后来呢?AWS成了全球最大的云服务商,亚马逊市值翻了几十倍。

阿里现在做的事情,本质上就是贝索斯当年做的事——用短期利润换长期壁垒。

当然,阿里面临的挑战也很多:

淘天电商的份额在被拼多多和抖音蚕食 即时零售能不能打赢美团还是未知数 AI商业化虽然增速快,但体量还不够大 利润持续下滑如果超过3年,市场耐心会耗尽

但如果你问我,阿里现在的策略对不对?

我的回答是:方向是对的,执行的节奏还需要观察。

这个季度的阿里,就像一场比赛的上半场——比分落后,但控球率很高。下半场能不能翻盘,就看吴泳铭的调兵遣将了。

?野生韭菜研习社 | 研究上市公司及重大市场事件。本文仅为研究分享,不构成投资建议