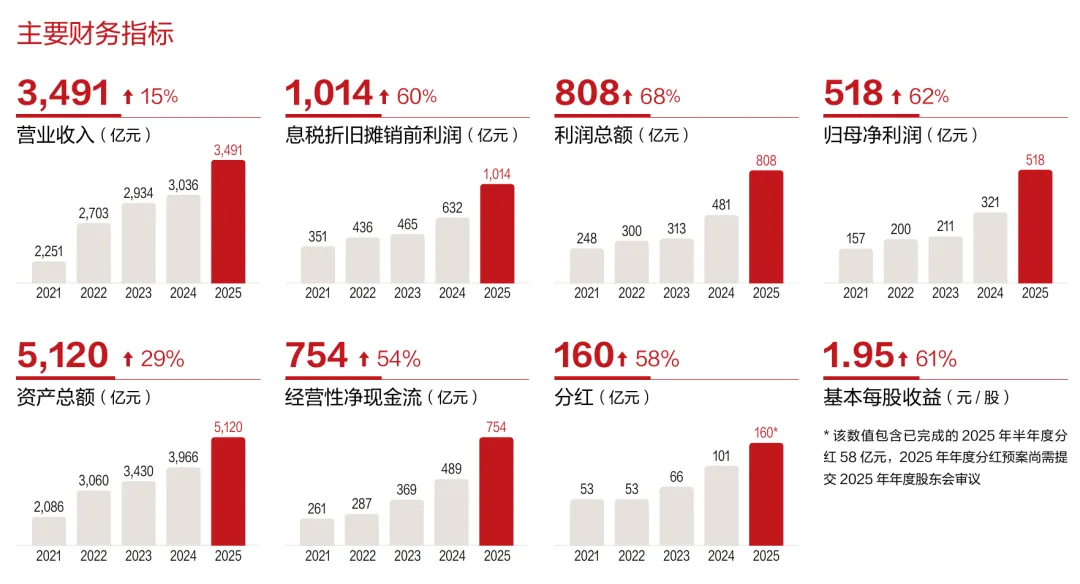

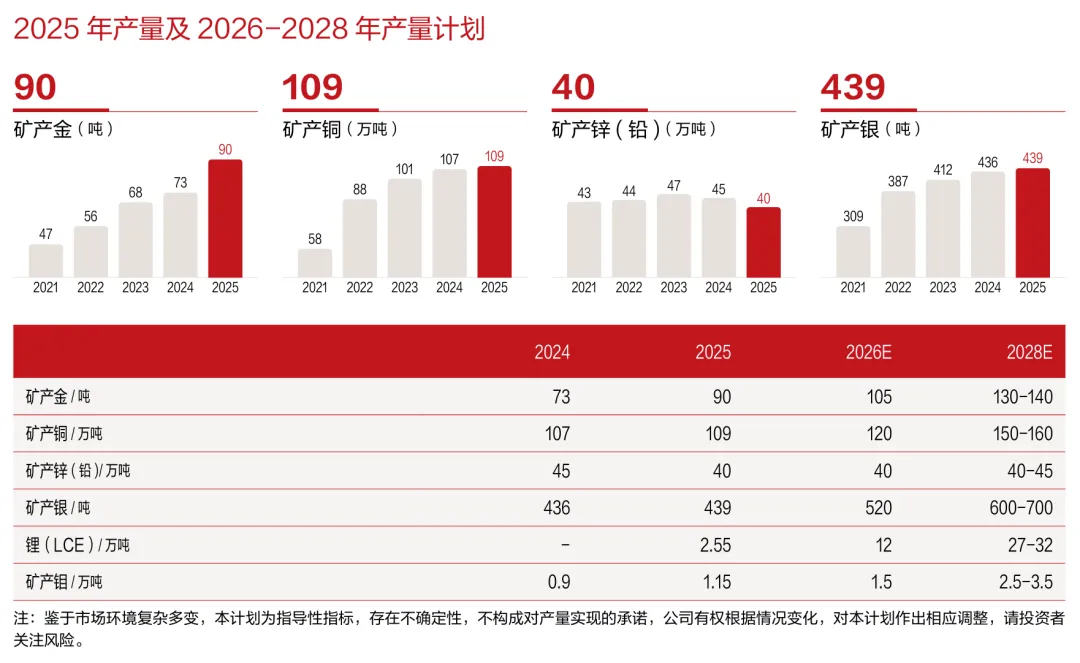

紫金矿业2025年业绩表现亮眼,全年实现营收3490.79亿元,同比增长14.96%;归属于上市公司股东的净利润517.77亿元,同比增长61.55%;基本每股收益1.95元。公司经营指标持续优化,黄金、铜、锂等核心业务板块均实现高速增长,其中矿产金产量同比增长23%至90吨,矿产铜产量同比增长1.56%至109万吨,当量碳酸锂产量同比增长超900%至2.55万吨。公司通过"矿石流五环归一"工程管理模式、低品位资源开发技术创新和全球化战略扩张,正在加速向"绿色高技术超一流国际矿业集团"转型,预计到2028年,其铜、金产量将进入全球前三,锂业务将跻身全球前五。

一、财务表现:利润增速远超营收,经营现金流充沛

1. 核心财务指标

2025年,紫金矿业财务表现亮眼,主要指标如下:

• 营业收入:3490.79亿元,同比增长14.96% • 归母净利润:517.77亿元,同比增长61.55% • 扣非净利润:507.24亿元,同比增长60.05% • 经营活动现金流净额:754.30亿元,同比增长54.38% • 资产负债率:51.56%,同比下降3.63个百分点 • 加权平均净资产收益率(ROE):33.04%,同比提升7.15个百分点 • 基本每股收益:1.95元,同比增长约30%

净利润增速远超营收增速,表明公司在成本控制、资产减值转回以及投资收益方面取得了显著成效。非经常性损益对净利润的贡献约10.53亿元,主要来自资产减值准备转回、投资收益增加以及交易性金融资产和金融负债的公允价值变动收益。

2. 费用分析:规模扩张带动费用增长,管控效率仍存亮点

2025年,公司期间费用合计158.07亿元,同比增长32.14%,主要源于业务规模扩张和海外项目与新并购业务的运营投入增加。费用项目具体情况如下:

管理费用增长最为显著,主要系企业规模及盈利增长导致的人工成本上升,以及新并购藏格矿业等项目带来的管理整合成本增加。然而,从费用率来看,管理费用率仍处于3.20%的行业合理区间。研发费用同比增长8.38%,研发人员达6834人,占公司总人数的10.24%,本科及以上学历人员占比70.98%,形成以中青年为主的成熟研发梯队。

3. 现金流分析:经营现金流强劲,投资现金流大幅流出

2025年,公司现金流结构呈现"经营现金流强劲,投资现金流大幅流出"的特点:

• 经营活动现金流净额:754.30亿元,同比增长54.38%,主要因毛利增加及公司加强应收应付管理。核心矿产品销售回款质量高,现金流创造能力强劲。 • 投资活动现金流净额:-473.93亿元,同比净流出扩大47.01%,主要因取得子公司及其他营业单位支付的现金增加。公司完成藏格矿业控制权收购、阿基姆金矿和瑞果多金矿交割等重大并购,同时推进巨龙铜矿二期、卡莫阿铜矿冶炼厂等项目建设。 • 筹资活动现金流净额:55.32亿元,同比实现由净流出转净流入,主要因紫金黄金国际上市募集资金增加。公司通过股权融资补充资金,优化债务结构。

经营现金流净额远超净利润,显示盈利的现金转化率极高。公司通过高分红政策(全年分红规模达159.5亿元)向股东返还价值,同时保持财务结构稳健,资产负债率降至51.56%。

二、核心业务板块分析

1. 黄金业务:收入占比超四成,全球竞争力持续提升

2025年,紫金矿业黄金业务表现亮眼,成为公司最大收入来源和利润贡献者:

• 矿产金:生产89,577千克(2,879,959盎司),同比增长22.81% • 冶炼加工及贸易金:生产163,311千克(5,250,580盎司),同比下降28.60% • 收入占比:黄金业务销售收入占营业收入的44.43%(抵销后) • 毛利率贡献:黄金业务毛利占集团毛利的40.89%

黄金业务增长主要源于并购项目贡献,加纳阿基姆金矿、哈萨克斯坦瑞果多金矿等海外项目当年并购即贡献业绩。公司黄金产量在中国矿山产金总量(381吨)中占比约23%,继续保持国内领先地位。黄金业务毛利率高达70%以上,成为公司最稳定的利润来源。

2. 铜业务:产量稳定增长,全球领先地位进一步巩固

铜业务是紫金矿业的第二大收入来源和利润贡献者:

• 矿产铜:生产1,085,126吨,同比增长1.56% • 冶炼产铜:生产697,588吨,同比减少6.69% • 铜资源量:保有约1.1亿吨 • 资源控制力:巨龙铜矿资源量达2,588万吨(收购时为1,041万吨),增长148%

铜业务增长主要来自巨龙铜矿二期投产和海外项目贡献。巨龙铜矿二期工程于2026年1月23日正式建成投产,新增20万吨/日矿石处理产能,达产后年矿产铜产量将提升至30-35万吨,成为中国最大的铜矿。巨龙铜矿与公司在塞尔维亚、刚果(金)的核心铜矿项目形成铜产业发展的"三驾马车"格局。

3. 锂业务:跨越式突破,成为新增长极

锂业务是紫金矿业2025年的最大亮点,实现从"零星产出"到"规模量产"的质变:

• 当量碳酸锂:生产2.55万吨,同比增长超900% • 资源量:保有碳酸锂当量(LCE)资源量1,800万吨,位居全球前十 • 产能布局:西藏拉果措锂矿、阿根廷3Q盐湖锂矿、湖南湘源硬岩锂矿相继建成投产 • 成本优势:麻米错盐湖项目达产后碳酸锂生产成本约3.1万元/吨,远低于行业平均水平(5万-8万元/吨)

锂业务增长主要来自"两湖两矿"项目集中投产。西藏拉果措锂盐湖采用低成本提锂技术,具备极强市场竞争力;湖南湘源锂矿作为公司首个硬岩锂采选冶一体化项目,配套3万吨/年电池级碳酸锂产能,进一步完善了锂业务布局。公司与宁德时代签订长协价供应协议,锁定下游需求,降低锂价波动风险。

三、战略规划与资本运作

1. 中长期战略规划

紫金矿业已明确"新三年规划和十年远景目标":

• 2026年目标:矿产金105吨、矿产铜120万吨、当量碳酸锂12万吨、矿产银520吨 • 2028年目标:铜、金矿产品产量进入全球前3位;全面建成高度适配的全球化运营管理体系和ESG可持续发展体系 • 2035年目标:主要指标较2025年实现跨越式增长,部分指标达到全球首位;全面建成"绿色高技术超一流国际矿业集团"

公司计划通过"矿石流五环归一"矿业工程管理模式的全面推广和深度赋能,实现全球资源的高效开发和利用。黄金板块方面,紫金黄金国际旗下多座世界级项目有望成为产量超10吨的黄金矿山。

2. 资本运作

2025年,紫金矿业完成了多项重大资本运作:

• 并购项目:完成对藏格矿业控制权收购、加纳阿基姆金矿、哈萨克斯坦瑞果多金矿、安徽沙坪沟钼矿等项目的交割,新增大量权益资源量 • 分拆上市:2025年9月30日,子公司紫金黄金国际分拆至香港联交所主板挂牌上市,发行4.01亿股,募资总额约287亿港元,创全球黄金开采行业最大IPO纪录 • 市值表现:截至2025年10月17日,紫金黄金国际股价达147.80港元/股,总市值约4,000亿港元,位列全球黄金矿业企业市值第4位

分拆上市显著提升了黄金资产的价值重估,紫金黄金国际H股发行价对应市盈率约23倍,高于紫金矿业A股15倍的动态估值。通过分拆上市,公司形成了以紫金矿业A股为主,藏格矿业A股、紫金黄金国际H股为辅的"紫金系"资本矩阵,总市值逼近1万亿元人民币。

四、技术创新与ESG表现

1. 技术创新

紫金矿业在技术创新方面取得显著突破,特别是在低品位资源高效开发领域:

• 低品位选矿技术:巨龙铜矿入选品位已从初期的0.4%下降到0.17%,远低于行业平均水平(0.2%),实现了低品位铜矿资源的最大化利用 • 智能化矿山建设:巨龙铜矿累计投入科研经费约3亿元,应用"5G+无人驾驶"、智能调度系统,入选自然资源部智能矿山建设规范标准示范单位 • 清洁能源应用:2025年,公司清洁能源使用63.41亿度,占年总用电量的54.43%,清洁能源装机容量突破1,000MW • 专利成果:2025年,公司申报专利70项(发明专利54项),获授权专利62项(发明专利51项),为长期资源储备与生产效率提升奠定基础

技术创新已成为公司核心竞争力。通过"矿石流五环归一"管理模式,公司将原本不经济的矿化岩石转化为矿石,实现了资源的大幅扩容,最大化了经济效益和社会效益。这种经济地质学新范式指导了公司多个大型和超大型矿床的技术经济评估,奠定了其独特的技术经济资源模式基础。

2. ESG表现:行业标杆与政策红利

紫金矿业在ESG表现方面处于行业领先水平:

• ESG评级:获万得ESG AAA评级(A+H市场最高评级)、LSEG 86分(全球行业前1.7%) • 绿色矿山建设:拥有12家国家级绿色矿山、8家省级绿色矿山,9家国家级绿色工厂以及3家省级绿色工厂 • 环保投入:2024年环保投入达14.34亿元,万元工业增加值碳排放量较2020年基准值下降34.9%,水资源循环利用率达93.46% • 社会贡献:全球社会贡献值达1091亿元,同比增长45%

ESG表现带来显著政策红利。西藏自治区《进一步加强绿色矿山建设的若干措施》规定,拥有自治区级以上绿色矿山的企业在办理相关审批时,时限大幅压缩,且涉矿政府"一支笔"审批事项予以优先审批或合并审批。公司巨龙铜矿、塞尔维亚博尔铜矿等项目均受益于ESG政策支持。

五、未来增长潜力

紫金矿业未来增长潜力主要来自以下方面:

• 黄金业务:2026年目标产量105吨,2028年目标130-140吨,年复合增长率13%-16%。随着海域金矿等高品位矿山投产,黄金业务AISC成本有望进一步下降至$900/盎司以下,毛利率维持在70%以上 • 铜业务:2026年目标产量120万吨,2028年目标150-160万吨,年复合增长率11%-14%。随着铜价上涨和成本控制,铜业务毛利率预计保持在25%以上 • 锂业务:2026年目标产量12万吨,2028年目标25-30万吨,年复合增长率达121%-134%。随着碳酸锂价格反弹至15万元/吨,锂业务毛利率预计从2026年的70%提升至2028年的80%以上 • 钼业务:2025年矿山产钼1.15万吨,同比增长23.72%;2028年目标产量2.5-3.5万吨,年复合增长率31%-47%

未来三年,公司"金+铜+锂"三足鼎立的业务格局将进一步优化。2025年黄金业务毛利占比约40%,铜业务毛利占比约38%,预计2028年锂业务毛利占比有望提升至30%,成为新的增长极。

投资有风险,入市须谨慎。本文不构成任何投资建议,仅作信息分享。投资前请务必做好风险评估,根据自身情况做出决策。