手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

博枫财报隐藏的房地产估值奥秘

日期:2026-03-22 18:23:22 来源:网络整理 作者:本站编辑

评论:0

博枫财报隐藏的房地产估值奥秘

博枫Brookfield刚刚公布其2025年年报。不同于其他的另类资产管理公司,博枫集团通过资产负债表直接投资同时通过控股的资管公司管理第三方资金投资。2025年财报公布管理规模超1.18万亿美元。仅次于黑石的1.275万亿美元。考虑到黑石庞大的私募股权、私募信贷业务,博枫可能是世界上最大的实物资产管理公司,集中投资基础设施、新能源和房地产。

我们重点观察博枫房地产投资组合的估值参数(2021-2025年年报)。虽然屁股决定脑袋下财报总体对房地产乐观,但数据才说明一切。

贷款成本

房地产贷款期限主要在2-4年,因此在2022-2023受到加息的严重冲击,贷款成本从3+%翻倍到接近7%(大量贷款在22-23年到期再融资)。24年开始缓慢下降但还是超过6%。先分析贷款成本主要是提供一个研究估值的宏观背景。

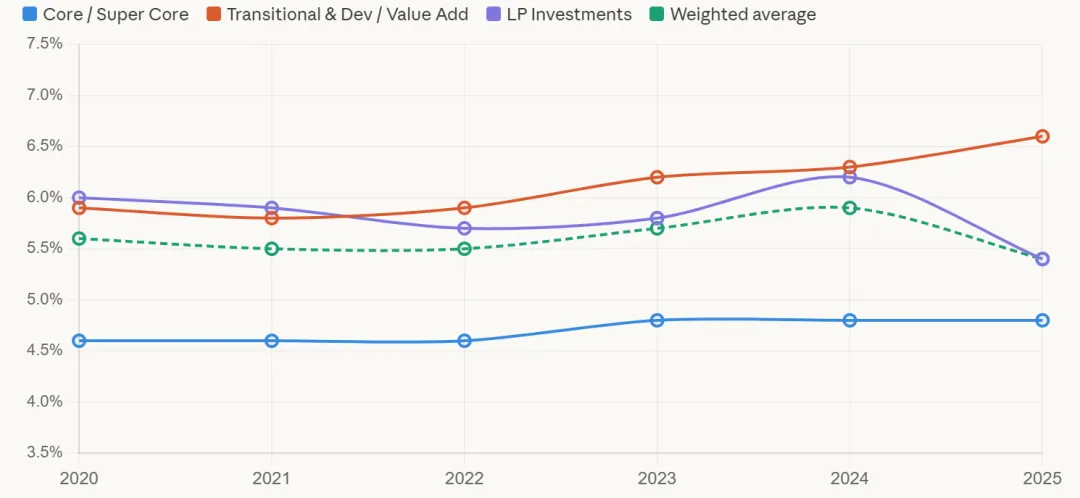

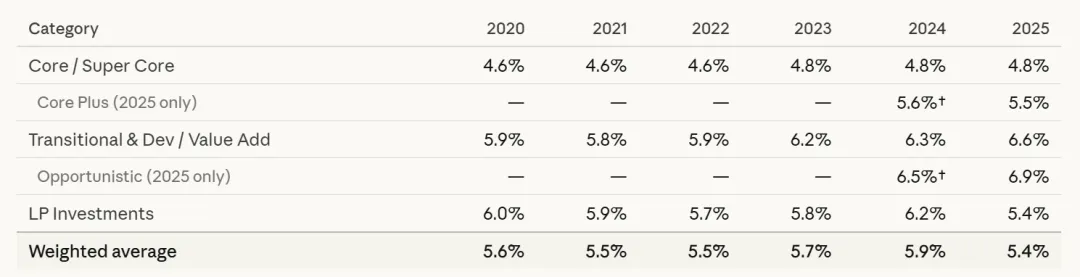

远期资本化率(估值模型中的terminal cap rate)

博枫把不同策略分为核心/超级核心(core/super core)(门户城市的顶级办公楼和超级购物中心)、改造&开发/增值型(transitional&dev/value add)、间接投资(LP Invesments)(指对管理的房地产基金跟投);前两者为直接投资。间接投资受不同的基金投资策略不同(偏核心或者核心+的基金资本化率偏低、偏机会型的偏高)以及是否并表影响,资本化率波动比较大。但直接投资的核心资产以及机会/增值型投资已经足够说明情况。核心类资产的资本化率在利率大幅走高的情况下仍然基本稳定,仅在23年从4.6%调整至4.8%;而机会/增值型的项目的资本化率大幅上调。说明博枫

并不担心短期周期性因素会对核心资产的估值产生影响,但是认为机会/增值型资产(开发、改造后也无法形成正真的核心资产)面临无法弥补的长期贬值

。注意到在DCF模型中,这两类资产假定的持有期都是10年。因此并不是机会/增值型资产资本化率因持有期短而受当下不利市场环境下的影响更大。

25年财报将核心拆分为超级核心项目和核心+项目,同时将机会型资产从原来的改造&开发/增值型资产拆出单列。从对比来看,博枫管理的基金(LP Investment)应该主要是增值型的策略。

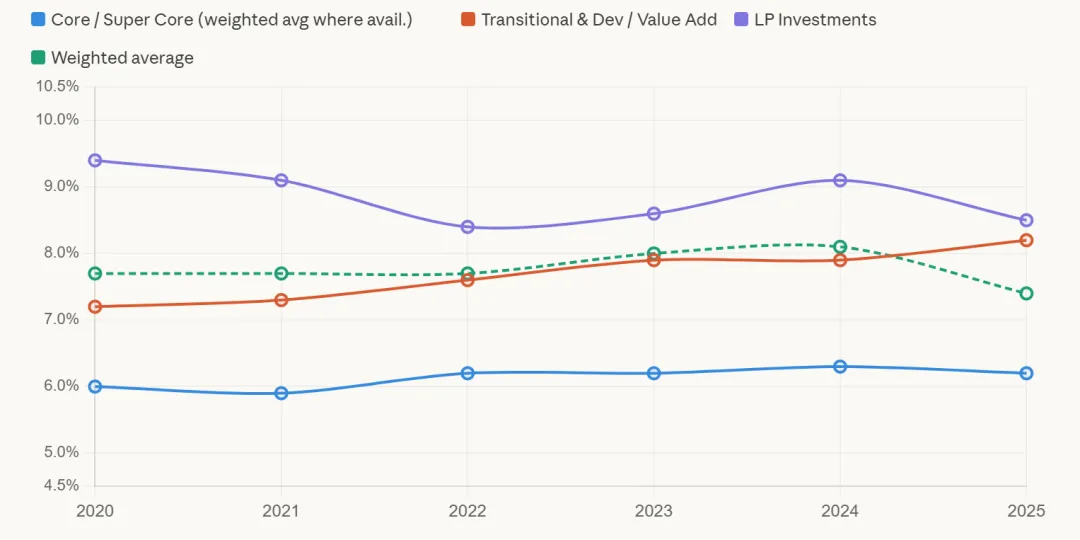

折现率

折现率走势与远期资本化率趋势基本一致。但这个地方感觉博枫为了财报藏了私心:折线率是反应当下时点市场对回报的要求,不同市场环境下自然应该差别很大。博枫在2022、2023、2025年提高了机会/增值型的折现率,但核心型资产基本还是保持了稳定。综合稳定的远期资本化率,博枫持有的核心资产的估值仅受现金流的影响。而核心资产的租约一般比较长,所以综合来看其核心资产组合的估值波动不大。由于DCF模型假设的持有期是10年,因此折现率对估值的影响相对远期资本化率更大。

与对资产估值前景判断一致,财报披露2024、2025年均在处置机会/增值型资产。算是知行合一了。

打赏

更多

>

同类资讯

• 企业财税托管服务④|工商+税务双�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

钝刀子割肉之拼多多财报大跌

0

2

从"亏损王"到"盈利王" 寒武纪财报里的三个真相

0

3

2026年美国市场智能马桶研究报告

0

4

全球5G标准必要专利及标准提案研究报告2026【40页】

0

5

2026财报季|中国海洋石油【3】,股权结构,成本优势分析,具备哪些竞争优势

0

6

大麦娱乐不只是卖票了:一份高增财报背后的估值切换

0

7

理想汽车一季度交出亮眼财报:季度交付量95142辆,超额完成业绩指引

0

8

粒子图像测速仪 行业竞争格局市场报告:占有率排名、业务收入与销售趋势

0

9

2026财报季|中国海洋石油【7】,风险因素分析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved