写这个调研报告,其实就是因为自己时常会想起跟自己父母买衣服,后来不了了之的这种情况,加上自己开始研究中老年的商业化,所以就开始从服装这个领域下手,就有了这份报告。

从「审美饥渴」到「主体回归」——万亿银发经济的品牌突围路径

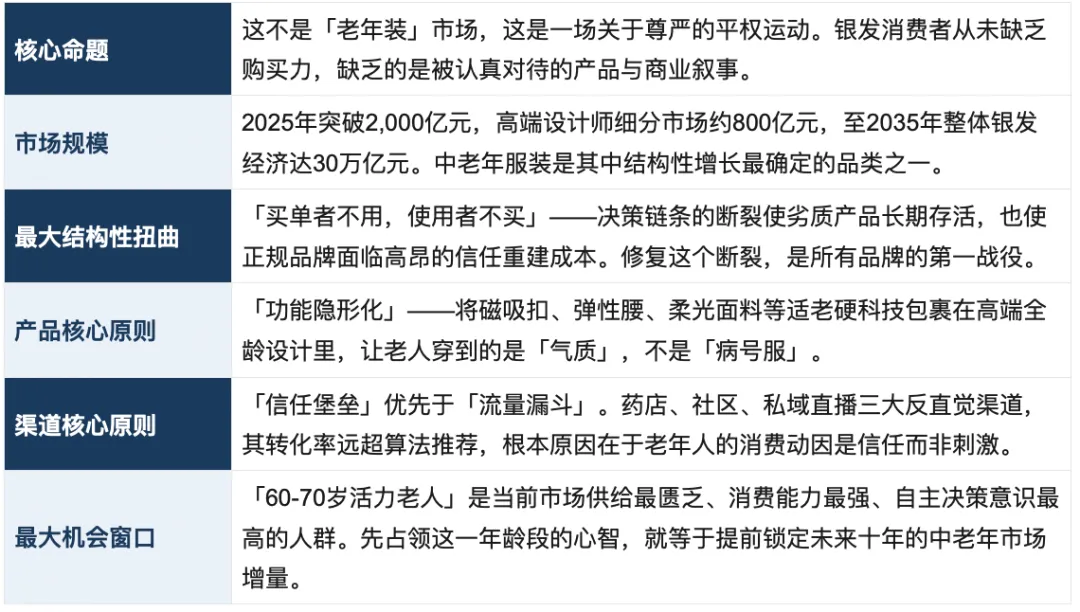

先说一个数据:

本报告以2026年中国中老年服装市场为核心研究对象,综合运用宏观人口数据、消费行为分析、竞品拆解与渠道实验数据,为品牌方及创业者提供系统性的战略参考。以下为全报告核心洞察摘要:

第一章宏观视域:万亿蓝海与「新老年人」的崛起

中国正在经历人类历史上规模最大、速度最快的人口老龄化进程。这一进程并非危机信号,而是一个正在形成的巨大消费宇宙。理解这个宇宙的物理法则,是所有品牌进入银发市场的前提。

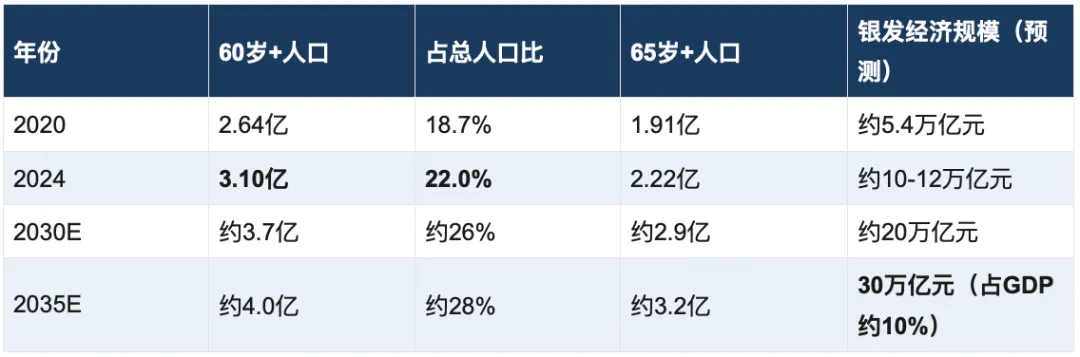

1.1人口老龄化进程与市场规模测算

截至2024年末,中国60岁及以上人口已达3.1亿,占总人口的22.0%。这一数字超过了美国、欧盟任意成员国的总人口,是全球范围内最大的单一老年消费群体。

表1-1中国人口老龄化关键指标(2020-2035预测)

数据来源:国家统计局、民政部《2024年民政事业发展统计公报》、国家发改委《银发经济专项规划》、课题组测算。E=预测值。

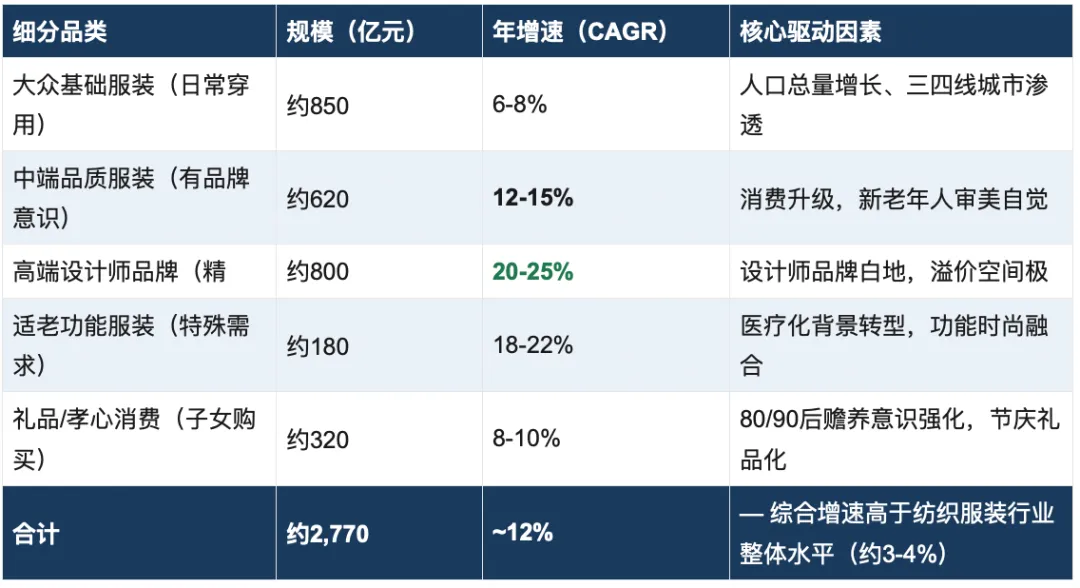

1.1.1中老年服装子市场的规模分拆

银发经济是一个包含医疗、养老、旅游、文化娱乐、消费品的综合生态。在消费品类中,服装是仅次于食品的第二大刚需品类。以下为课题组对中老年服装市场的分层拆解:

表1-2中老年服装市场细分规模(2025年预测)

核心洞察:高端设计师细分市场以20-25%的CAGR领跑所有子品类,但现有供给极度匮乏。这意味着此细分赛道的品牌溢价空间尚未被充分释放,是当前最具战略价值的进入窗口。

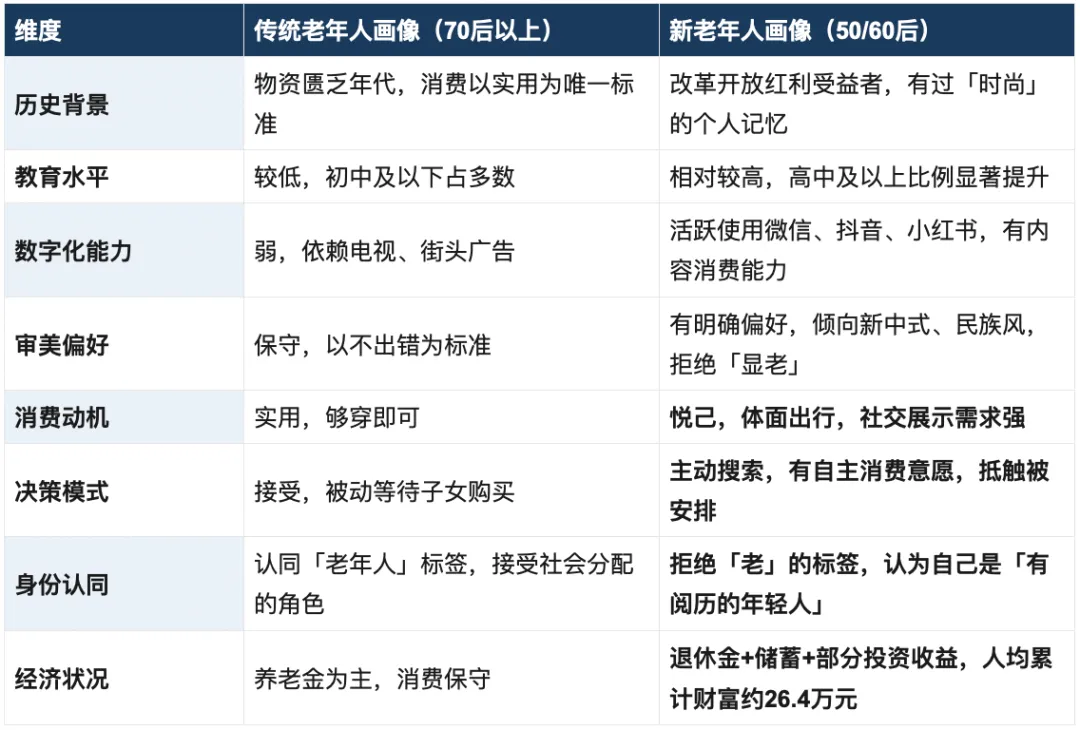

1.2银发消费者画像:「新老年人」的特质

「新老年人」是本报告的核心研究对象,主要指1950-1965年出生的50、60后群体,年龄区间在60至75岁之间。这一群体与传统意义上的「老年人」画像存在本质差异,理解这种差异是品牌定位的基石。

表1-3「新老年人」与「传统老年人」画像对比

1.2.1「新老年人」的五大核心标签

1.3消费力评估与支出结构分析

外界对于银发消费力常有两种误判:其一,以为老年人「没钱」;其二,以为老年人「有钱但不花」。实际数据呈现的图景远比这两种判断复杂。

表1-460岁以上人口消费力关键指标

数据来源:西南财经大学中国家庭金融调查、国家卫健委老龄健康司、课题组访谈综合测算。

服装支出远低于消费能力的核心原因不是「舍不得花」,而是「找不到好产品」。这恰恰是品牌的机会所在:当供给质量达到消费者预期时,压抑已久的支出势能将快速释放。

关键结论:中老年服装市场的增长不依赖人口增量,而依赖消费率的提升。核心逻辑是:供给改善→信任建立→消费解锁。这与新消费品牌的常规打法(流量→转化)在逻辑上是反向的。

第二章商业逻辑重构:决策分离的结构性扭曲

在深入探讨产品和渠道之前,必须先理解这个市场最深层的商业逻辑扭曲——决策者与使用者的结构性分离。这是理解中老年服装市场几乎所有问题的根本钥匙。

2.1买单者与使用者的分离——母婴镜像

母婴行业是所有快消品中「决策者与使用者分离」研究得最透彻的品类。婴儿不会自己选购纸尿裤,是父母在代替他们决策。中老年服装市场存在完全相同的结构——只是分离的方向反了过来:

图2-1决策链条对比:母婴市场vs中老年服装市场

2.1.1子女决策的四大心理动因

当子女成为中老年服装的主要买单者时,其决策心理远比「孝顺」更复杂。品牌需要理解这四种动因,才能设计出针对性的营销话语:

商业启示:面向子女的营销,核心卖点应该是「让父母真正满意」而非「这件衣服很高档」。品牌需要帮助子女从「表演孝心」升级到「有效孝心」——这需要提供精准的尺码指南、试穿保障和退换货承诺。

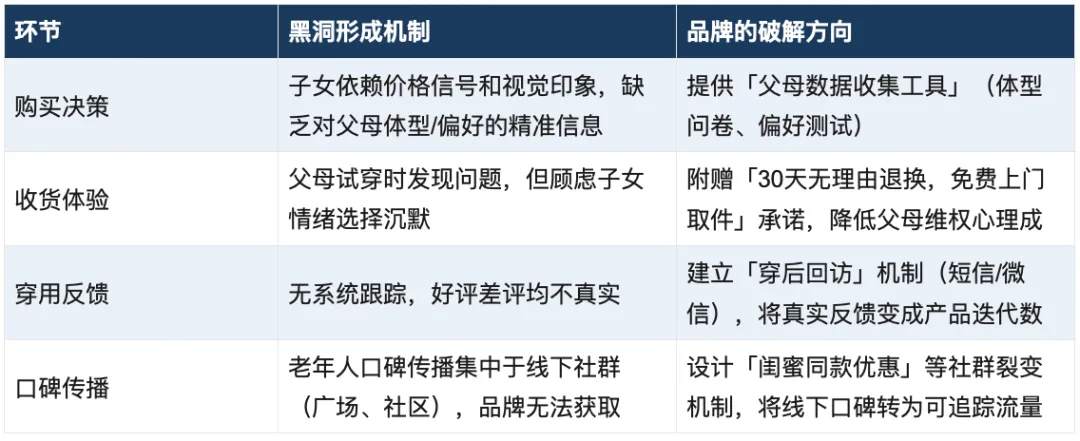

2.2信任黑洞:没有售后的市场

母婴市场有一个强大的自我纠错机制:孩子会长大,父母会从「新手爸妈」成长为「老司机」,错误决策带来的直接反馈(孩子哭闹、过敏、尺码不合)会快速迭代品牌认知。

中老年服装市场缺乏这种纠错机制。老年父母的「沉默」创造了一个信息黑洞:

表2-1信任黑洞的形成机制与破解路径

2.3子女决策的路径依赖与纠偏机制

不同于母婴市场存在明确的「孩子发育里程碑」作为消费升级节点,中老年服装市场缺乏类似的自然触发点。品牌需要主动创造这些节点:

深层洞察:中老年服装品牌的核心竞争力之一,是能够让子女「正确地孝顺」——不是买贵的,而是买对的。这需要品牌提供充足的决策辅助工具(尺码指南、偏好测试、礼品卡+自选权),将「替父母决策」的风险从子女身上转移给品牌自身承担。

第三章市场痛点全景:消失的「60岁」与审美权力丧失

在中国服装市场的设计语言里,存在一个「消失的年龄段」:从40岁以下的青年款,到75岁以上的「老年保暖款」,介于60-75岁之间的「活力老人」几乎找不到与其生活状态相称的产品。这不是设计能力问题,而是行业性的认知缺失。

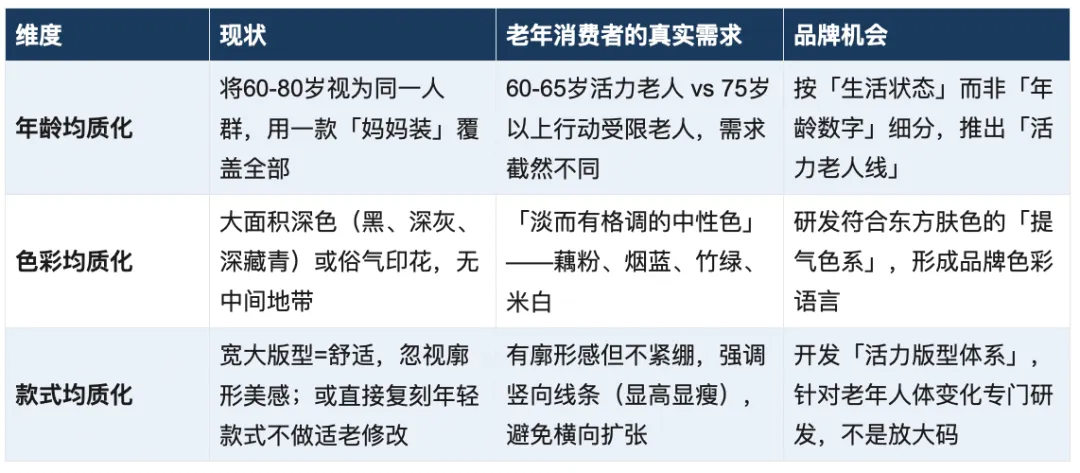

3.1供给侧的「均质化」傲慢

当前市场对中老年人的服装供给存在三个层面的「均质化」傲慢:

表3-1供给侧均质化的三个维度

3.2试衣间的冷暴力:版型、灯光、拉链

「试衣间的冷暴力」是本报告的核心概念之一。它描述的是一种弥漫性的、非言语的商业羞辱:无数个老年人走进试衣间,被那个空间以最隐蔽的方式告知「你老得没法打扮了」。

3.2.1灯光的羞辱

绝大多数零售试衣间使用冷白光,其显色特性会放大皮肤色斑、毛孔、老年斑的视觉效果。年轻皮肤弹性好,冷白光下瑕疵少;老年皮肤在相同灯光下显得疲态尽显。

正确做法:使用色温2700-3000K的暖白光,或配备专门的「气色增强灯」。部分高端店已将试衣间灯光作为核心服务卖点——「在这里,你看起来最好」。

3.2.2拉链与扣子的微型羞辱

背后拉链、细小金属扣、需要两只手配合才能完成的系带——对于指关节因关节炎轻微肿胀的老年人,这些每次穿衣都是一次微型尊严挑战。

数据:60岁以上老年人中,约35%存在不同程度的手部关节问题(包括但不限于关节炎),直接影响服装穿脱体验。

表3-2服装细节对老年消费者的影响评估

3.3色彩断层:审美「突然断电」

中国服装市场存在一个奇特的「色彩年龄线」:大约在55-60岁,消费者可购买的色彩选择会发生断崖式萎缩。35岁时,她可以选择几百种色彩;55岁后,市场只剩下「深色保守款」和「俗气花色款」两个选项,中间那个充满格调与生命力的色彩空间,在中老年服装市场几乎不存在。

表3-3色彩供给断层分析

3.4尺码体系缺失:老年人体变化的被忽视

中国服装行业长期以「身高」和「体重/三围」作为尺码标准,这一标准对老年人体变化具有严重的不适配性。

随着年龄增长,人体在以下维度发生系统性变化,但几乎没有品牌针对这些变化开发专属尺码体系:

品牌行动建议:投资老年人体测量数据库建设,与医院、养老机构合作,开发「中老年人体变化专属尺码体系」。此举不仅是产品差异化武器,也是建立长期竞争壁垒的基础设施。

第四章竞品格局与品牌全景分析

中国中老年服装市场正处于「前品牌时代」向「品牌化时代」的过渡阶段。大多数市场份额仍由无品牌的批发商和白牌电商占据,但已有若干品牌开始建立清晰的定位,并在特定用户群中形成认知。

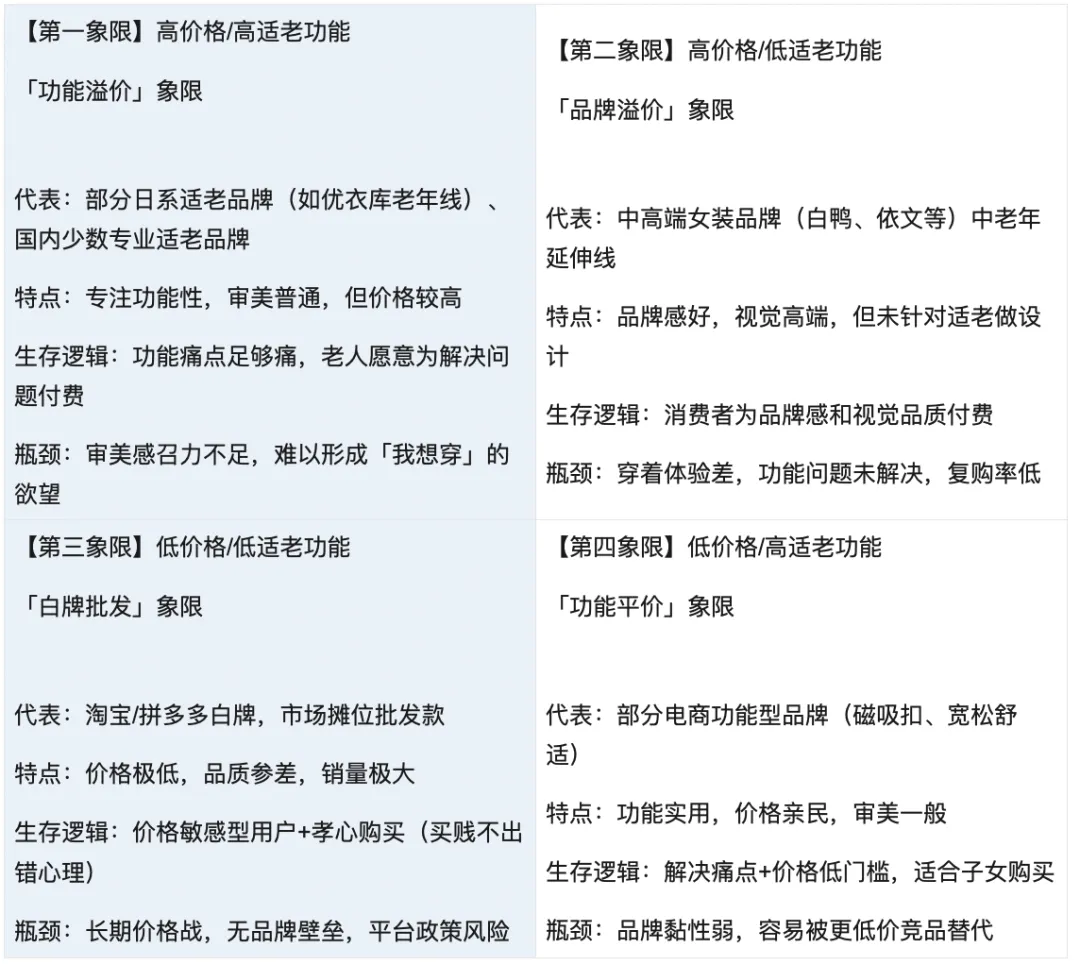

4.1现有品牌图谱:四个象限的生存逻辑

以「价格/品质」为纵轴、「适老功能」为横轴,可以将现有市场参与者划分为四个象限:

图4-1中老年服装品牌四象限格局

目前,第一象限和第二象限之间存在巨大的「价值真空」:一个既有高端审美感召力、又有真正适老功能体验的品牌,在国内市场几乎不存在。这正是新进入品牌的最大战略机会——占据「高价格+高适老功能+高审美」的第五象限。

4.2头部品牌案例:成功要素拆解

4.2.1日本「大地之诗」(ちきゅうのうた)——功能隐形化的范本

日本是全球老龄化程度最高的国家,其中老年服装市场的品牌化程度远超中国。「大地之诗」是日本高端适老服装的代表品牌,其核心策略极具参考价值:

4.2.2国内案例参考——艾丽哲的「妈妈装升维」尝试

艾丽哲是国内较早尝试向中老年品质服装升级的品牌之一,其经验提供了正反两面的启示:

表4-1主要竞争品牌关键指标对比

4.3海外对标:日本、欧美高龄时尚市场经验

日本已经历了30余年的深度老龄化,其服装市场的演化路径对中国具有直接参考价值:

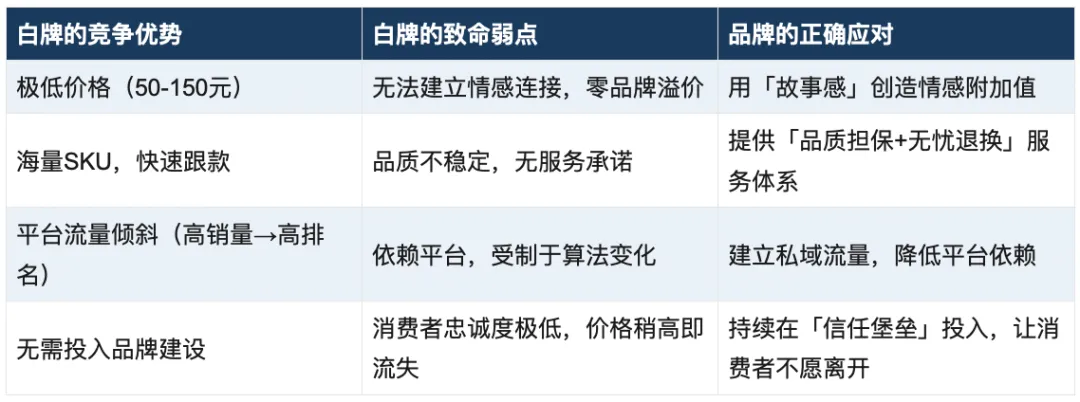

4.4白牌与电商平台的挤压效应

白牌的存在是新品牌最大的外部压力之一。理解白牌的生存逻辑,是制定差异化战略的前提:

表4-2白牌电商的竞争优势与战略应对

核心判断:白牌是「解渴」的,品牌是「解馋」的。中老年消费者中,有相当比例的人已经「解渴」解够了,正在等待一个能真正「解馋」的品牌出现。先发品牌有极大的先发优势——因为这个人群的品牌忠诚度极高,一旦建立信任,转换成本极大。

第五章产品创新:功能隐形化与悦己主义

2026年中老年服装产品创新的核心命题是:如何将老年人真正需要的功能,包裹在老年人真正想穿的设计里?这两者并不天然统一,需要品牌以严苛的设计纪律将其融合。

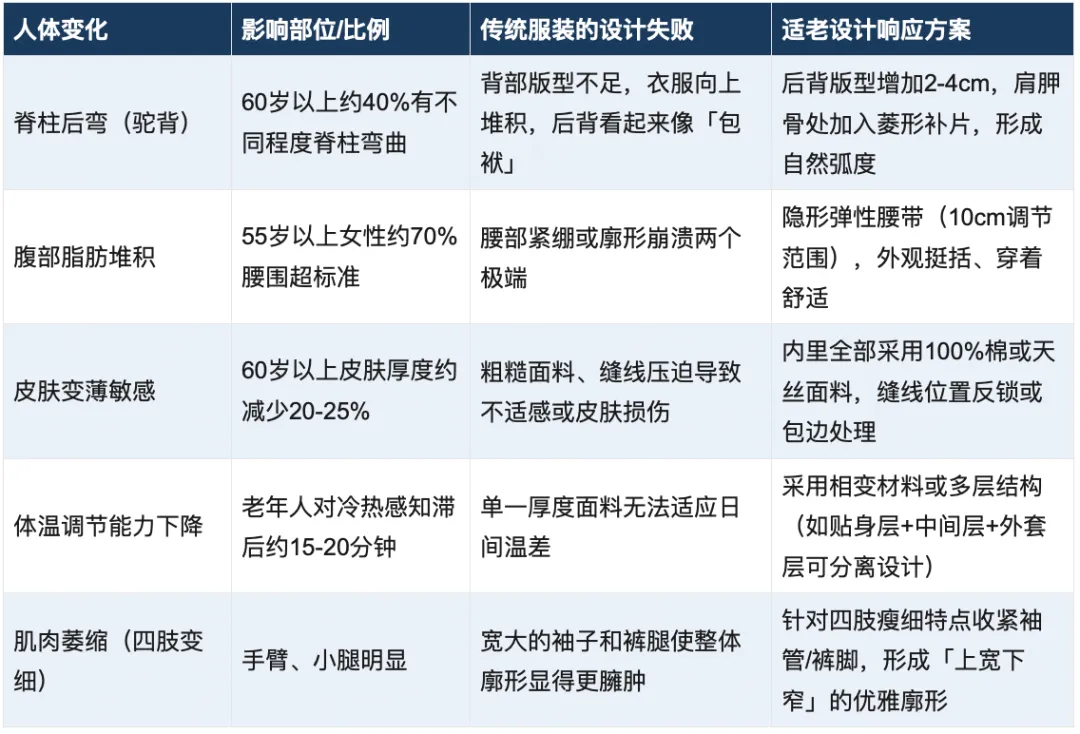

5.1生理适配:「第二层皮肤」的设计哲学

高质量的中老年服装,本质上是一层精准适配穿着者生理特征的「第二层皮肤」。这意味着设计师必须深入理解老年人体的变化规律,而非简单地将成人款「放大」。

表5-1老年人体关键变化与服装设计响应矩阵

5.2功能硬科技的隐形化植入

「功能隐形化」是本报告最核心的产品方法论。其基本原则是:适老功能必须「看不见」——看起来是精品女装,摸起来是舒适内衣,穿上去是全天无压力。任何让消费者联想到「这是专门为老年人设计的」的功能设计,都是失败的。

表5-2适老功能硬科技隐形化应用案例

定价启示:上述功能技术的合计增量成本约为70-150元/套,但消费者愿意为「穿着尊严感」支付的溢价远超此数字。品牌的定价策略应将这些功能包装为整体价值主张,而非逐项拆解解释。

5.3审美偏好:报复性审美与风格回归

「报复性审美」是本报告对当代中老年消费者审美心理的核心描述:这代人年轻时受到物质条件和时代观念的双重压制,在审美上普遍经历了长达数十年的「饥渴期」。退休后,解除了职场穿衣规范的约束,这种压抑已久的审美欲望以爆发性的方式释放。

5.3.1主流偏好风格

5.4面料创新与技术路径

面料是产品差异化最难以被快速复制的核心壁垒之一。以下是当前最具代表性的面料创新方向:

第六章渠道革命:从算法围猎到信任堡垒

渠道是中老年服装市场中最被低估的竞争维度。大多数品牌将资源集中于产品和品牌,而忽视了「触达老年消费者」本身是一个需要专门解决的问题。

6.1线上渠道:私域、直播与内容电商

公域算法对老年消费者是近乎失灵的工具。老年用户的行为数据稀疏(搜索词不精准、点击路径随机),导致算法将其判定为「低价值用户」,在流量分配上系统性地给予惩罚。

表6-1线上渠道对中老年消费者的有效性评估

6.1.1私域直播的运营方法论

私域直播是目前验证效果最好的线上渠道,其成功的核心不在于「直播技巧」,而在于「关系经营」:

6.2反直觉破局:去药店卖衣服

这是本报告中最具争议、也最具实战价值的渠道创新。核心逻辑:药店掌握着算法买不到的最稀缺资源——中老年人主动、高频、自带信任感的线下自发流量。

6.2.1药店的三重流量价值

6.2.2药店×服装的落地方案

并非将服装简单放置药店,而是将服装产品重新包装为「解决身体不适的生活支持工具」:

表6-2药店渠道合作模式比较

6.3线下渠道创新:母婴店转型与社区触达

母婴店「店中店」模式是本报告识别出的另一个极具潜力的渠道创新。其底层逻辑:母婴店的核心客群是「照顾第三代的祖父母辈」——即目标消费者本人,或其直接抚养者在每周固定前来购买婴幼儿产品时自然带来的流量。

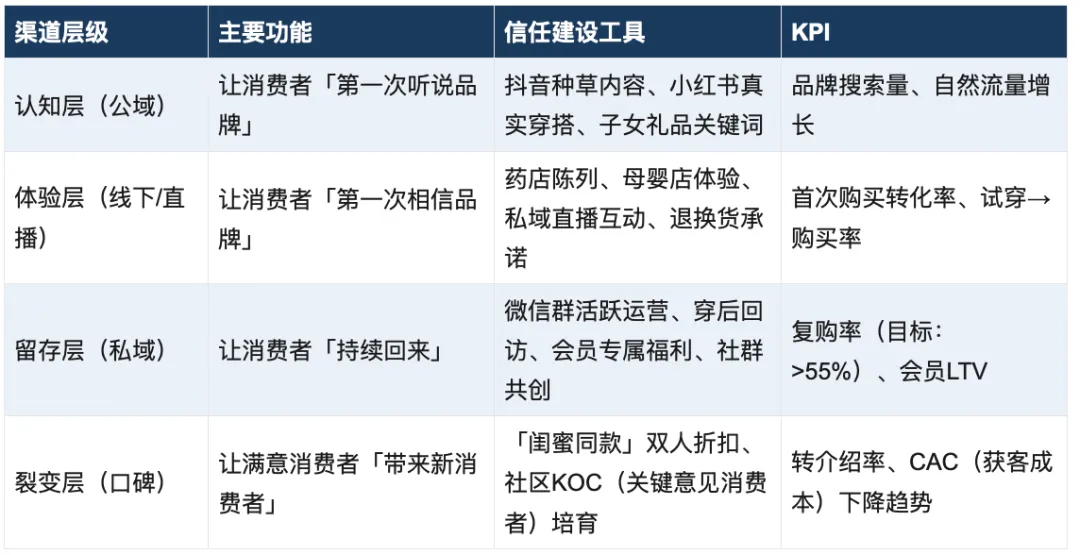

6.4全渠道整合:信任堡垒的构建逻辑

渠道布局的最终目标不是「覆盖」,而是「构建信任堡垒」。信任堡垒的本质是:让目标消费者在任何渠道接触到品牌时,都能感受到「这个品牌懂我、尊重我」。

表6-3全渠道信任堡垒构建框架

渠道总结:中老年服装品牌的渠道逻辑与新消费品牌完全不同。新消费品牌的逻辑是「流量→转化→留存」;中老年品牌的逻辑是「信任→体验→裂变」。先建信任,再谈流量。

第七章商业模式与定价策略

清晰的商业模式是品牌持续成长的骨架。本章聚焦于定价策略、会员体系和创业路径三个核心商业模块,为品牌方提供具体可落地的参考。

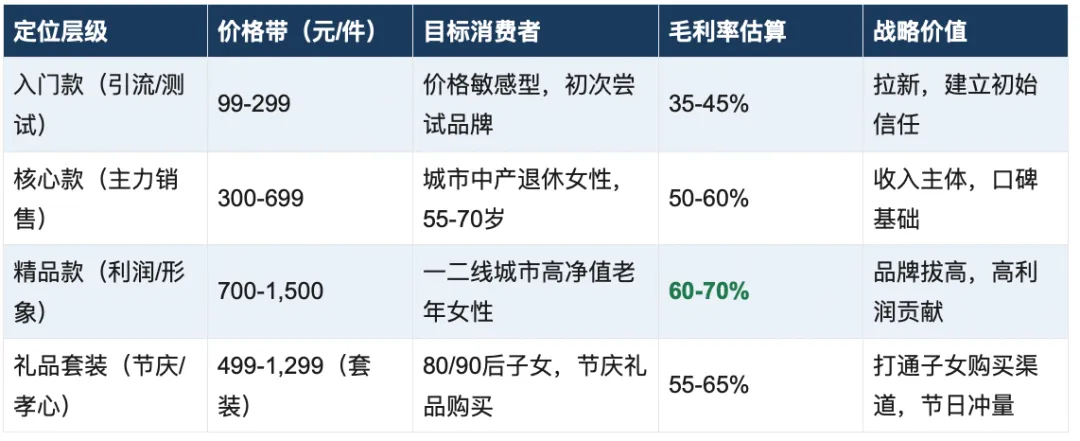

7.1品牌定位矩阵与价格带布局

价格带决定了品牌的用户层次、渠道选择和毛利空间。以下是我们对中老年服装市场价格带的战略性建议:

表7-1价格带战略布局建议

7.1.1定价心理学:老年消费者的价格认知

老年消费者的价格决策有三个特殊心理:

7.2会员体系与复购设计

中老年服装品牌的核心商业价值在于「长期关系」而非「单次交易」。一个70岁消费者,如果建立了品牌信任,其理论消费窗口仍有15-20年,LTV(终身价值)远超年轻消费者。

表7-2「尊享会员」体系设计方案

「传承」礼品卡是本体系中最具创新性的设计。它直接解决了「买单者不用,使用者不买」的核心矛盾——子女购买礼品卡(满足了赠礼欲望),父母凭卡自主选择(满足了自主消费欲望),品牌通过这一机制同时服务两个决策主体。

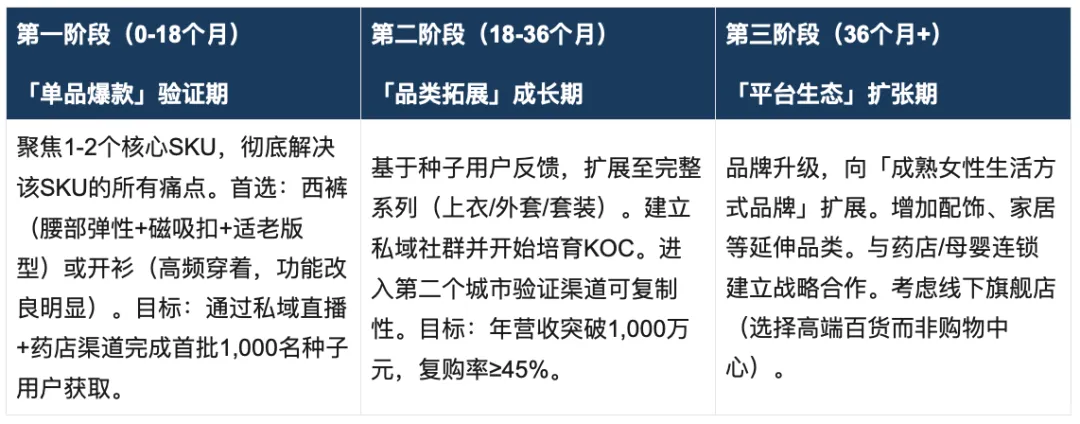

7.3新消费品牌的创业路径建议

对于选择进入中老年服装赛道的创业品牌,本报告建议遵循「聚焦-验证-扩张」的三阶段路径:

图7-1新品牌三阶段发展路径

创业核心建议:不要试图「做全」,要先「做深」。在一个具体的功能痛点(如西裤腰部问题)上做到极致,建立「这个品牌专门解决XX问题」的清晰认知,是比「全品类银发品牌」更快速获得信任的路径。

第八章未来展望:话语权革命与主体性回归

2026年之后的中老年服装市场,竞争的核心将从「产品功能」升维到「商业叙事」。能在认知层面率先完成「尊严平权」的品牌,将在银发浪潮中建立不可替代的心智壁垒。

8.1叙事革命:撕掉「老」的标签

「妈妈装」「中老年款」「奶奶风」——当品牌用这些词汇描述产品时,它不仅在做市场划分,它还在无意识地向消费者传递「你是老年人」的自我认同强化。这种认同是高端中老年品牌的最大障碍。

8.1.1商业话语的替换建议

8.1.2主体性回归的商业逻辑

品牌的商业叙事需要从「孝心变现」回归到对老年消费者自主意志的尊重。这一回归不仅是道德选择,也是商业选择——因为「主体性强」的消费者,复购率更高、口碑传播更强、对价格的敏感度更低。

当一个品牌帮助老年女性感受到「我不是被测量的对象,我有权为自己做主」,它得到的回报是极度忠诚的品牌大使群体,而这恰恰是算法花钱也买不来的东西。

8.2技术融合:AI体测与个性化定制

技术正在为中老年服装的深度个性化提供新的可能性,以下三个方向值得重点关注:

8.3战略建议与行动清单

本章以行动清单的形式,将全报告的战略建议转化为可量化的待办事项,供品牌方参考执行:

表8-1品牌方战略行动清单(优先级排序)