腾讯财报解读——AI的发展决定腾讯是价值股还是成长股

1、腾讯营收、净利润、自由现金流等各项经营指标均保持稳健增长,整体业务处于健康状态。2、从长期视角看,微信已成为国内互联网的基础设施,如同空气和水一般不可或缺。用户可以不刷短视频,但几乎不可能不使用微信的通信功能,仅凭这一点,腾讯就值得长期关注。但公司并非没有挑战:一方面,微信自身用户增长已进入极低阶段,触及用户天花板;另一方面,外部竞争压力严峻,以抖音为代表的短视频平台持续分流微信用户时长,公众号和朋友圈的活跃度仍在下滑。3、从短期视角看,人工智能领域的资本开支将大幅增加,进而导致下一财年股票回购规模下降,整体股东回报率较 2025 年将明显回落。目前腾讯在人工智能领域与头部厂商存在一定差距,从用户端来看,字节豆包是国内活跃用户规模最大的 AI 应用。从 C 端 AI 产品的用户规模与活跃度看,腾讯与国内头部厂商仍存在一定差距。腾讯的优势在于依托社交生态进行产品创新,如公众号、小程序、小游戏等,但目前在 AI 领域的独特优势尚不突出。其最大底气仍是手握微信这一国民级应用,成熟的 AI 应用可借助生态快速普及。整体来看,AI 行业的格局尚未定型。- 腾讯是一家具备长期价值的公司,其定位更偏向价值股还是成长股,关键在于能否在 AI 领域突破瓶颈,跻身国内顶级人工智能公司行列。

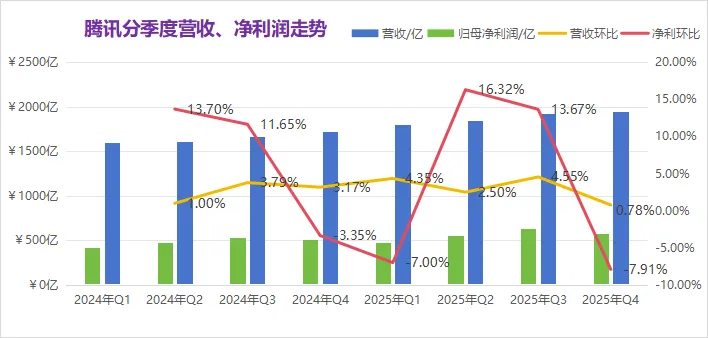

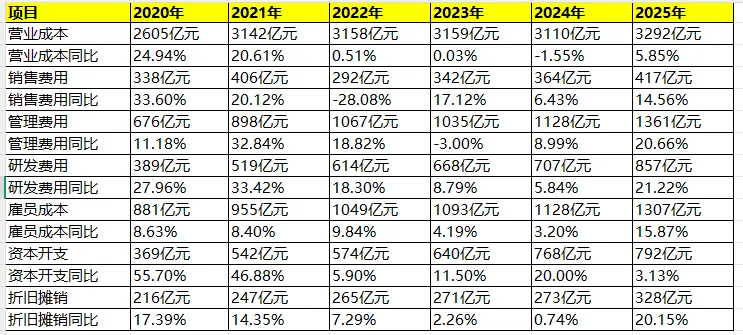

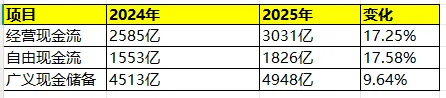

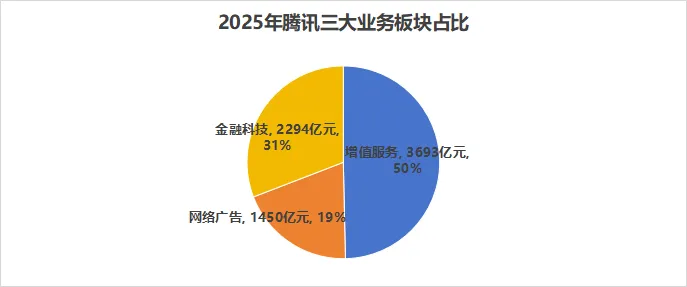

1、营收及净利润情况 —— 全年营收 7518 亿元2025 年腾讯全年营收 7518 亿元,同比增长 13.86%。近三年同比增速持续保持在 10% 左右,营收增速已由高速增长阶段转向中低速稳健增长阶段。全年归母净利润 2248 亿元,同比增长 15.82%,年度净利润再次突破 2000 亿元,日均净赚 6.15 亿元。2、分季度营收及归母净利润情况 —— 第四季度经营压力有所显现近 8 个季度营收环比整体保持稳健,呈中低速增长,波动较小。但第四季度营收环比增速仅 0.78%,创近 8 个季度最低水平,反映出整体营收面临一定压力。2025 年腾讯各项费用同比均有所增长,管理费用、研发费用及雇员成本增速均在 20% 左右,这类开支与人工智能领域投入加大密切相关2025 年全年资本开支 792 亿元,同比增长 3.3%,创下近年新高。在 AI 投入热度较高的背景下,资本开支增速仅为个位数,腾讯总裁刘炽平解释称:最主要原因是高端 GPU 在中国供应受阻,芯片采购受限。有钱但买不到高端芯片,因此加大了股份回购;后续若能采购到更高端芯片,会将资金更多投向芯片等 AI 基础设施,并相应缩减回购规模。2025 年腾讯薪酬总支出 1307 亿元,同比增长 15.9%,时隔 5 年增速再次回到双位数。截至 2025 年末,员工总数 115849 人,人均年薪约 113 万元。近 8 个季度单季度经营现金流均为正值,2025 年各季度现金流均实现较高增速。全年经营现金流 3031 亿元,同比增长 17.25%。2025 年自由现金流 1826 亿元,同比增长 17.58%,公司经营整体稳健。广义现金储备(现金 + 长期存款)由 2024 年的 4513 亿元增至 2025 年的 4948 亿元,同比增长 9.64%。广义现金储备持续提升,公司抗风险能力不断增强。2025 年末净资产总额 1.24 万亿元,资产负债率 39.13%。净资产规模连续两年超万亿,负债结构保持稳健。6、分红及回购情况汇总——2024年股东回报率最高腾讯近年持续通过分红与回购回报股东。2024 年股东回馈总额达 1437 亿港元,占当年自由现金流的 92.53%,几乎将全部可支配现金用于股东回报,为历史上股东回报力度最高的一年。2025 年股东回馈总额 1210 亿港元,占自由现金流的 66.27%,回报力度有所回落。在财报业绩会上,高管明确表示:为应对即将加大的 AI 投入,未来股份回购金额将持续减少,但现金分红规模将保持稳步提升。腾讯主要有3大业务板块构成:第一支柱为增值服务,包括游戏和社交网络,2025 年营收 3693 亿元,同比增长 16%,占总营收比重约 50%。第二大业务为金融科技,包括移动支付、微粒贷等,营收 2294 亿元,同比增长 8%,占比 31%。第三支柱为网络广告,营收 1450 亿元,同比增长 19%,占比 19%。主营业务中最大亮点是网络广告,为三大板块中增速最高的赛道,主要得益于 AI 大模型的应用,广告投放的触达效率与精准度大幅提升。尽管主业保持稳健增长,但仍存在隐忧:国内用户基数增长已进入低速阶段,而国内游戏是腾讯重要的收入来源。管理层表示,国内游戏新增用户极少,用户总量已接近天花板,收入增长完全依赖存量深度运营,通过提升单用户价值(ARPU、使用时长、付费率)实现增长。8、重点产品用户数据 —— 微信月活 14.18 亿根据财报披露,微信(含 WeChat)月活跃用户 14.18 亿,同比增长 2%,用户规模接近天花板,增速处于低位。QQ 移动端月活跃用户 5.08 亿,同比下降 3%,用户规模小幅下滑。注:本文仅用于交流学习,以上内容仅代表笔者个人的一些思考,不构成投资建议。全文完。感谢观看,欢迎点赞和转发,赠人玫瑰手有余香。