——“给读者的年报季实战版阅读指南”

一、年报季越热闹,越要先学会“反着看”

每到年报季,A股就像一场大型阅卷现场。有人盯着“净利润增长35%”,有人看“分红超预期”,也有人被“订单饱满、未来可期”这样的管理层表述激得心跳加速。可真正有经验的人都知道,上市公司最会讲故事的地方,往往不是路演现场,而是财报里那些看似平静的数字。数字不吵不闹,却会互相打架;附注不显山露水,却常常藏着问题。

这种警惕不是空穴来风。中国证监会发布的《上市公司2024年年度财务报告会计监管报告》显示,截至2025年4月30日,A股共有5413家上市公司披露2024年年报,其中192家被出具非标准审计意见。监管抽样审阅后点出七类高频问题,集中在收入确认、企业合并、金融工具、资产减值、非经常性损益等环节。另一边,证监会披露,2024年查办财务造假相关案件128件,重点打击虚构业务、滥用会计政策、第三方配合造假。换句话说,今天读财报,已经不是“懂点会计更专业”的加分项,而是普通投资者最基本的自我保护。

这也是为什么,财报阅读正在从小圈子的专业技能,变成面向公众的通识能力。上交所这些年连续推出《读懂上市公司定期报告》手册和系列投教节目,讲的核心无非一句话,让投资者愿意看、看得懂、能判断。与此同时,财经内容创作者把银广夏、康美、獐子岛等案例讲成公众都能听明白的故事,实际上也在做一件很重要的事——把原本只留在会计师和券商研究员桌上的方法,翻译成普通人可操作的常识。当然,博主不是裁判,热闹也不能代替证据;真正落到纸面上,最终仍要以年报原文、审计意见、监管处罚和法院裁判为准。那么,普通读者到底该怎么读?我更建议把财报阅读压缩成四道关。

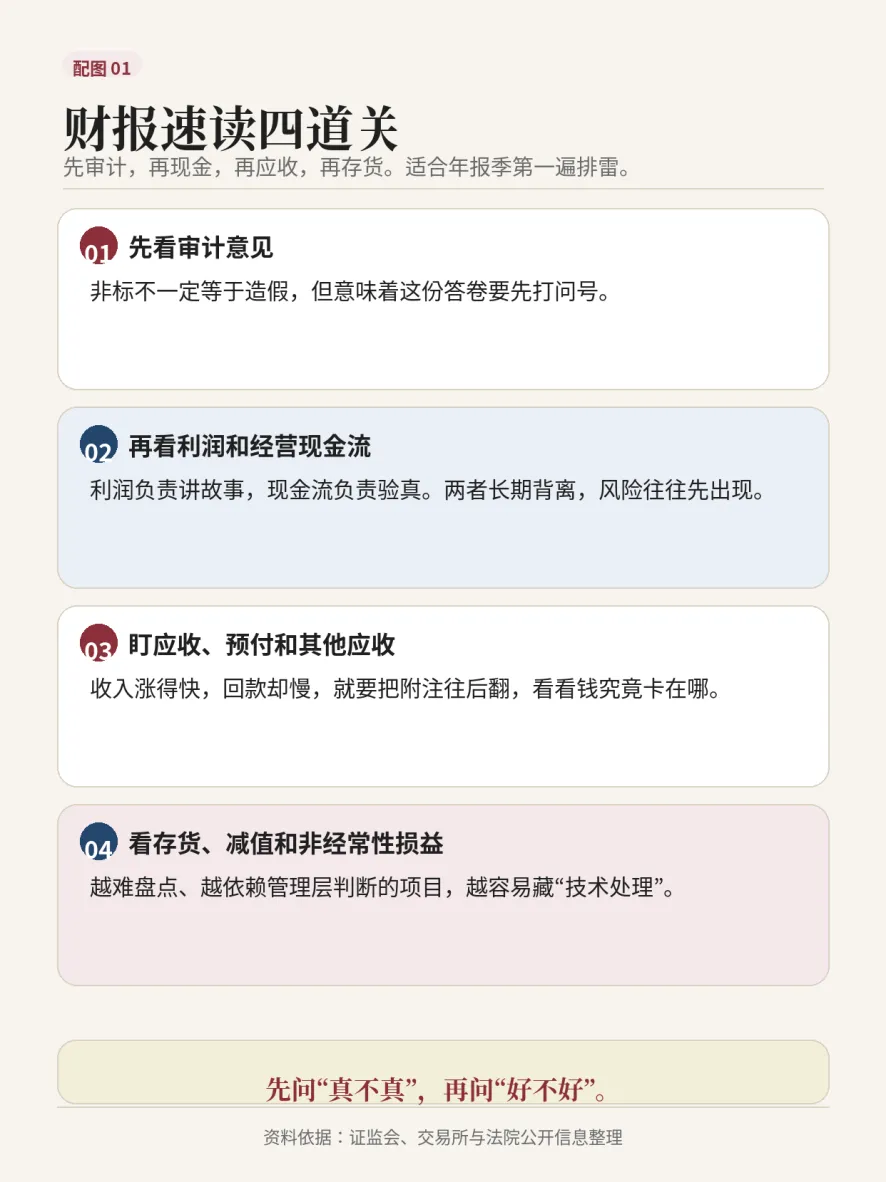

配图1 财报速读四道关

第一道关,先看审计意见,再看“重要提示”和风险段落。年报不是只看利润表的,凡是被出具保留意见、无法表示意见,或者带持续经营重大不确定性的公司,后面的漂亮数字都要先打折。非标不必然等于造假,但至少说明报表可信度已经打了问号。很多散户一上来就翻“主要会计数据”,这是把阅读顺序看反了。判断一家公司的第一步,从来不是看它多会赚钱,而是先看这份答卷值不值得信。

第二道关,看利润有没有现金跟着走。利润表负责讲“赚了多少”,现金流量表负责证明“钱有没有回来”。如果一家企业连续多年净利润很好看,经营活动现金流却总是跟不上,或者收入大涨、现金流不涨,警报就该响了。康美药业案之所以震动市场,就是因为它把“账上钱很多”这件事演到了极致。证监会查明,康美药业在2016年至2018年间通过伪造、变造大额定期存单或银行对账单等方式虚增货币资金,其中2017年年报虚增货币资金299.44亿元,占披露净资产的93.18%;同时还虚增营业收入、利息收入和利润,且未披露控股股东及关联方非经营性占用资金。康得新案更典型。证监会明确指出,2018年末其涉案银行账户显示的122亿元余额并不是真实存款,而是为了配合虚假销售收入回款而形成的累计归集金额。读到这里你就会明白,看见“货币资金充裕”四个字,绝不能就地放心,必须连着利息收入、受限资金、现金流和融资需求一起看。

第三道关,看应收账款、合同资产、预付款和其他应收款。造假公司最常见的套路,不是把钱直接变出来,而是先把收入做出来,再把回款往后拖,于是应收越来越厚,故事越来越大。万福生科2011年年报披露营业收入5.53亿元,证监会后来查明其当年虚增销售收入2.8681亿元。雅百特则把跨境业务做成了“隐蔽造假”样板。证监会披露,其通过虚构境外工程项目、虚构跨境资金循环、虚构建材出口和境内建材贸易等手法,合计虚增收入约5.8亿元、虚增利润约2.6亿元。乐视网更是把“虚构业务+资金循环+长期挂应收账款”玩成了连续剧,监管认定其多年通过虚构广告业务、未执行合同确认收入等方式持续虚增收入和利润。凡是收入增长明显快于现金流,应收账款周转却在恶化,或者预付款、其他应收款在扩张期异常飙升,都值得把附注翻到底。

第四道关,看存货、减值和非经常性损益。很多公司不是平地起高楼,而是靠推迟确认坏消息来“稳业绩”。獐子岛案就是一堂活教材。证监会查明,公司2016年因捕捞面积和库存核销处理失真,虚减营业成本6002.99万元、虚减营业外支出7111.78万元,合计虚增利润1.311477亿元,占当期利润总额158.11%。这告诉市场一个残酷事实:越是难盘点、难核实、依赖管理层判断的资产,越容易成为“技术处理”的温床。存货跌价准备计得够不够,商誉减值得够不够狠,公允价值变动和非经常性损益是不是被用来美化利润,这些都比“利润同比增长多少”更值得看。

四道关之外,还有一个常被忽略的动作,就是横向比较。任何一个数字离开行业都容易失真。白酒、煤炭、医药、互联网服务,现金流结构和周转逻辑完全不同。同样是高毛利,消费品牌可能靠品牌力,工程企业却可能意味着确认时点有问题;同样是预付款高企,资源类公司可能有行业惯例,制造业则要警惕供应链异常。财报阅读最忌讳“拿一把尺子量所有公司”,真正有效的判断永远发生在同业比较和连续多年比较的交叉点之上。

配图2 常见造假方式与红旗信号

二、从银广夏到康美药业,造假的剧本在变,识别的底层逻辑没变

配图3 四个经典案例对照

但历史的另一面,是识别和追责能力也在升级。过去很多人总爱引用那句老话,说A股造假的违法成本太低。这个判断在早期确实有现实依据,可近几年情况已经明显变化。2021年,康美药业特别代表人诉讼成为我国首单特别代表人诉讼,法院判令相关责任人承担24.59亿元连带赔偿责任。2024年,最高人民法院发布财务造假典型案例,明确提出“追首恶”“打帮凶”和民事、行政、刑事立体追责。2026年,最高法和证监会又联合发布指导意见,提出常态化开展证券纠纷代表人诉讼,完善虚假陈述民事赔偿责任制度。与此同时,国务院关于加强监管防范风险推动资本市场高质量发展的意见,也把严厉打击财务造假、严格退市执行写得非常明确。换句话说,财报造假的黄金时代正在过去,留下来的,将是更隐蔽的手法和更高的代价。

这段历史还有一个有意思的变化。早年市场识别造假,往往要等记者、调查者或者做空机构“爆雷”;现在越来越多的疑点,会先在财报阅读中暴露出来。也正因此,财报阅读不再只是价值投资者的“加分技能”,而越来越像所有市场参与者的基本素养。说得直白一点,今天谁还把财报当成公告附件,谁就更容易成为故事的最后一棒接盘者。

三、下一份年报,不只关乎股价,也关乎每个人的判断力

未来会怎么变?一方面,造假会更少“手工痕迹”,更多借助第三方配合、复杂合同安排、数字系统和供应链关系来完成。中注协在2025年专门发布审计准则问题解答第18号,提醒注册会计师识别和应对第三方配合实施财务舞弊;学界也在推动从财务税务、行业业务、公司治理、内部控制、数字特征五个维度做组合识别。另一方面,监管会越来越像“穿透式体检”,不仅看报表,还看交易链、资金链、票据链、物流链和文本信息。以后最危险的造假,不一定是数字做得最夸张的,而是逻辑编得最像真的。

这跟我们每个人有什么关系?关系比很多人想得都大。今天的上市公司,早就不只是股民的事。你的公募基金、养老钱、银行理财、保险账户,甚至你所在行业的招聘、薪资和景气,很多与上市公司的报表质量相关。财报读不懂,未必立刻亏钱;但财报长期不愿读,往往意味着你把判断力外包给了热搜、短视频和“老师带你飞”的情绪。这才是最贵的代价。

所以,读财报说到底,不是在学会计,更像是在练一种不轻易被叙事带走的能力。利润要有现金相随,增长要经得起回款核对,资产要经得起盘点,故事要经得起附注追问。把这些常识守住,再热闹的年报季,也不至于只看见烟花,看不见火药。古人说“不畏浮云遮望眼,自缘身在最高层”。对今天的投资者来说,所谓“最高层”,未必是仓位多高、口号多响,而是当所有人都在看标题时,你肯低头把那几页最枯燥,也最关键的数字看完。

资料来源

1.《上市公司2024年年度财务报告会计监管报告》

2.《依法从严执法护航资本市场高质量发展——2024年中国证监会执法情况综述》

3.《上市公司信息披露管理办法》

4.康美药业、康得新、獐子岛、万福生科、雅百特、乐视网等案件的中国证监会行政处罚或问答文件

5.最高人民法院与中国证监会《关于严格公正执法司法服务保障资本市场高质量发展的指导意见》

6.最高人民法院财务造假典型案例

7.上交所《读懂上市公司定期报告》手册及投教节目

8.巫师财经、夏草等公开内容对典型案例的通俗化整理,关键事实均以官方公开文件为准