3月19日,宜人智科发布了2025Q4及全年财报。官方通稿的标题意气风发:“AI战略全面推进 创新势能持续向上”。然而,资本市场给出的反馈极其惨烈:盘前股价重挫-36%,当日收盘最终定格在-44.84% 。

这种“膝盖碎裂式”的下跌,显然不是因为AI战略不够动听,而是财报披露的核心数据触动了投资者的恐慌神经。

上一篇剖析宜人智科2025年Q3财报解析时,曾提示四季度要关注的重点。Q4就不做过多解读,只呈现被“隐藏”在角落里的数据。毕竟数据本身是客观的,它既记录了公司在行业严冬中的抗争,也揭示了当下必须面对的深层次挑战。

2025年经营数据回顾

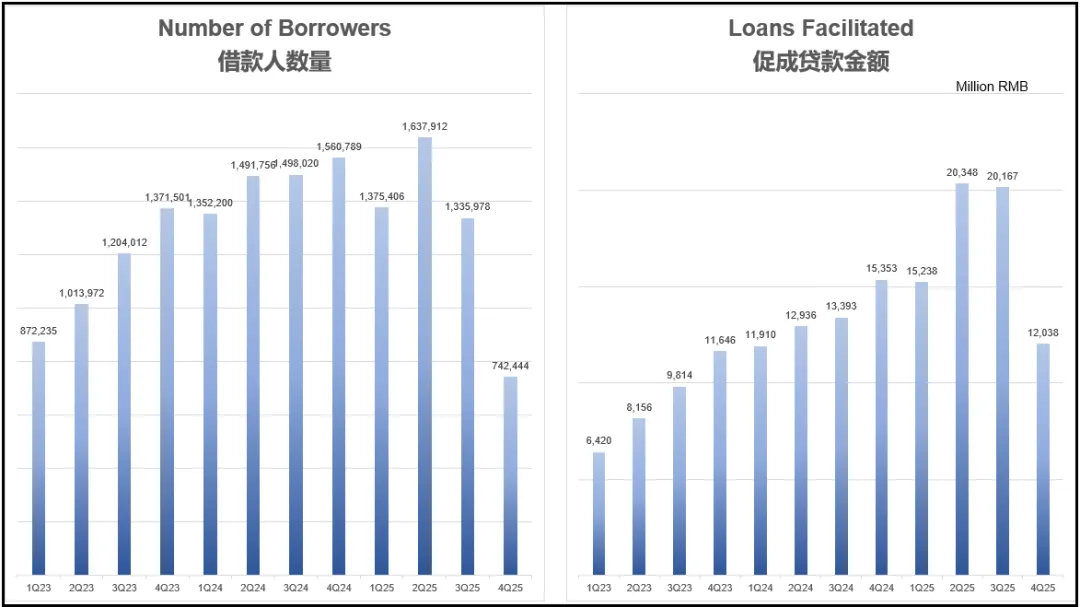

1、2025年Q4促成贷款金额“急刹车”

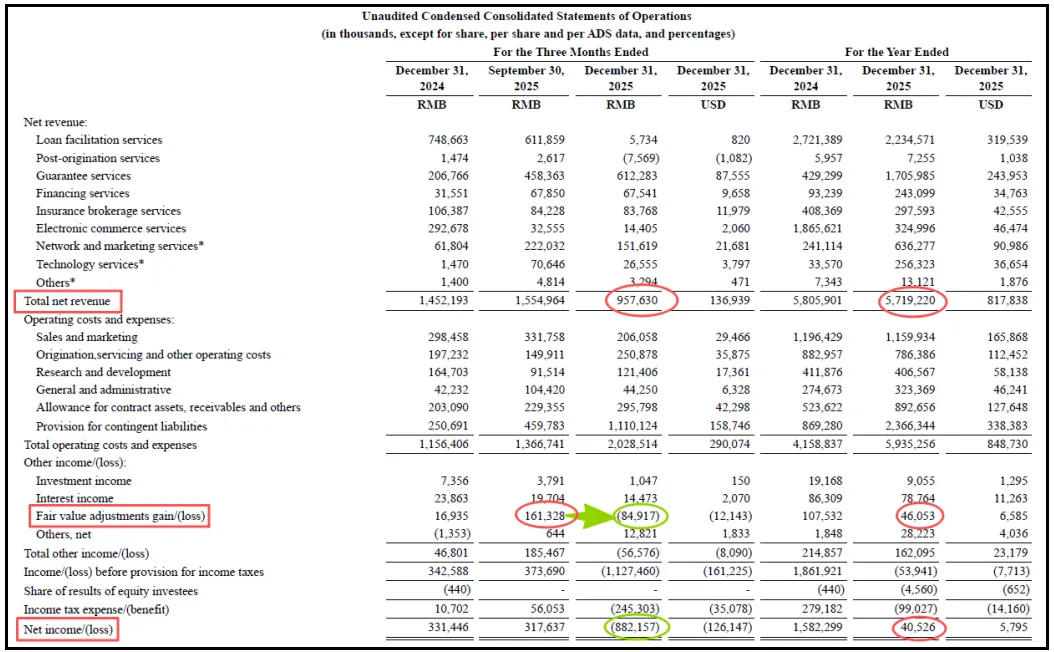

促成借款总额:2025年Q4为120亿人民币,较Q3的202亿环比暴跌40%,较2024年同期的154亿下降22%。2025年全年促成借款总额为678亿人民币,同比增长26%。

服务借款人数:2025年Q4为74.2万人,较Q3的133.6万人环比下降44%,较2024年同期的156.1万人下降52%。

在贷余额:截至2025年底为286亿人民币,较Q3末的342亿下降17%。

2、财务表现:单季巨亏导致全年盈利缩水

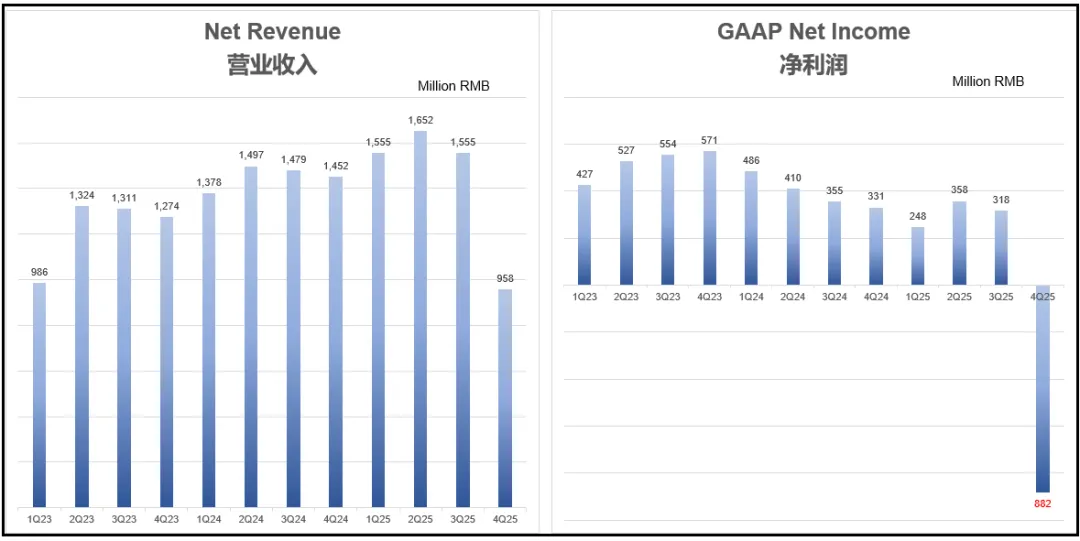

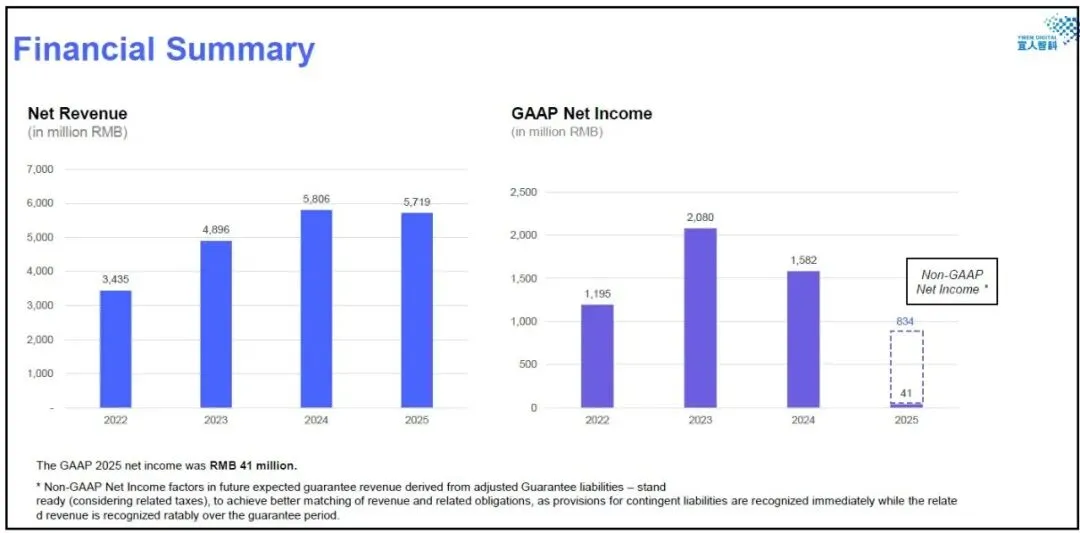

总净收入:2025年Q4为9.58亿人民币,同比下降34%。2025年全年为57.19亿人民币,较2024年的58.059亿基本持平。

净利润(GAAP):2025年Q4净亏损8.822亿人民币,而2024年同期为净利润3.314亿 。受此拖累,2025年全年净利润仅剩4050万人民币,较2024年的15.823亿同比暴跌97.4% 。

Non-GAAP首次上位:在这次官方报告中,以往放在首位的GAAP净利润被“经调整EBITDA”淡化。2025年Q4经调整EBITDA为亏损10.228亿人民币;2025年全年经调整EBITDA为亏损1.096亿人民币。官方通告引入Non-GAAP是为了让投资者更好地理解“核心经营业绩”。

Q4贷款规模极具收缩的根源

促成借款金额从Q3的202亿直接砍到Q4的120亿,官方说明是“信贷风险波动下战略性收紧”。但更深层的原因是“助贷新规”的正式落地。

2025年10月1日实施的新规,除了要求助贷机构必须入围银行白名单,更具杀伤力的一点是将借贷利率严控在24%以内。对于宜人智科这类腰部机构,这不仅是压降利率,更是风控逻辑的重组:

获客端:由于利率上限压低,原本能覆盖的高风险、高收益客户群必须舍弃,而优质客户又面临银行的直接竞争。

利润端:Q4总净收入同比下降34%,而信贷解决方案收入占比高达87%。利率红线的压缩,直接迫使其在风险升高背景下主动收缩规模,以求自保。

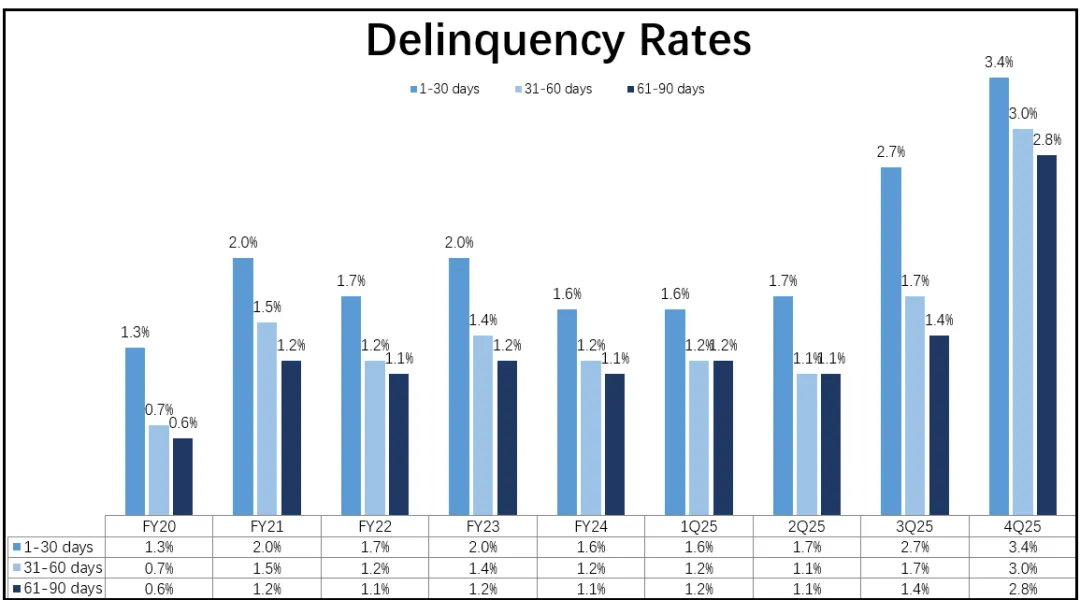

逾期率&或有负债准备金

在以往的全年报告中,逾期率通常有详细的列表对比,但在本次财报中,官方仅用了一句话带过。作为投资者,必须关注资产质量的真实走势,因为这与成本端的拨备激增直接相关。

关键数据拆解:

全线创新高:30天内逾期率3.4%创下了上市以来的新高。更令人担忧的是,Q4的(31-60)、(61-90)天逾期率较Q3几乎翻倍。

拨备吞噬利润:逾期率的飙升直接导致了“或有负债拨备”的暴增。Q4该项支出高达11亿人民币,而Q3仅为4.6亿。

换句话说,公司预判到未来会有大量贷款难以收回,必须提前在账面上计提11个亿的损失。官方对此的说明更为审慎:“这反映了公司在信贷风险波动期,选择了更为审慎的会计处理方式,通过提前释放风险来保住未来的资产底色。”

针对这两种不同注解,鲁迅和庄子的观点出奇地一致:挑一个你钟意的即可。毕竟,他们也曾试图叫醒熟睡的人,但呐喊无用。

成也萧何,败也萧何

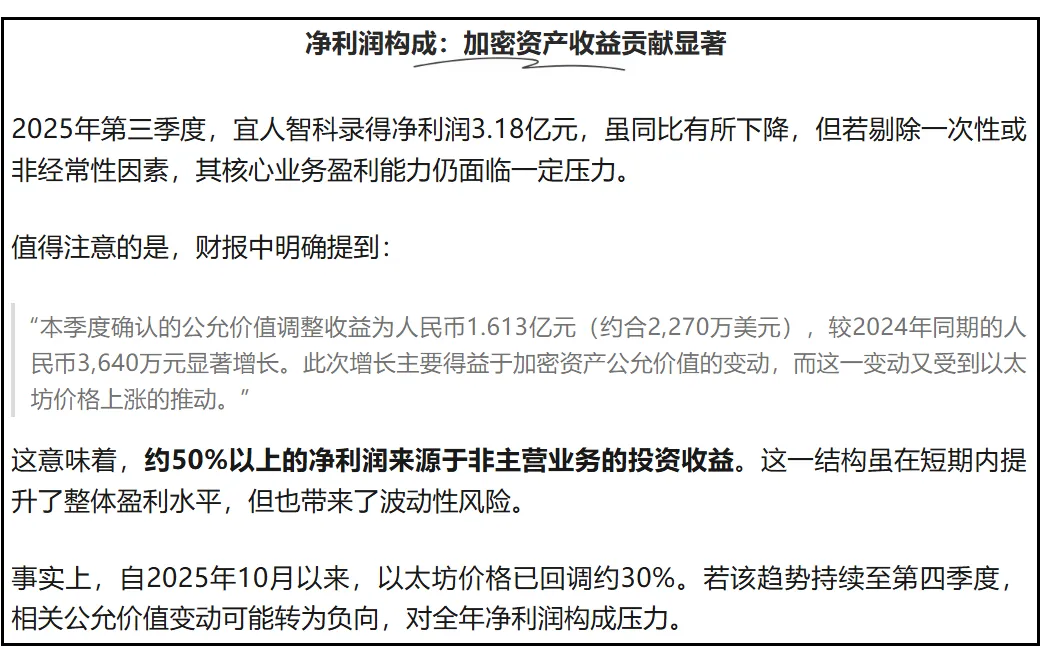

在三季度财报分析时,曾表达过一丝担忧:三季度3.18亿的净利润中,有高达1.61亿是来源于以太坊价格上涨带来的公允价值变动收益。

到了四季度,随着以太坊的大幅下跌,公允价值变动直接从“赚1.6亿”变成了“亏8491.7万”。信贷主业因为拨备激增大幅亏损,副业以太坊价格又遭遇跳水。两相夹击下,单季巨亏8.82亿也就不足为奇了。

结语:守住初心,方得始终

宜人智科正处于其上市以来最艰难的时刻。“AI战略”固然是充满想象力的长期故事,但眼下必须直面的是:“助贷新规”对利润空间的极限挤压、资产质量重估带来的拨备黑洞、数字资产投资的不确定性,以及......

希望在这些惊心动魄的数据背后,公司能真正回归金融风险管理的本质,在24%的利率红线下找到生存与增长的平衡点。

守住初心,方得始终。

end