或扫码获取更多报告

1.芯片封装散热要求提高,碳化硅导热性能优异,有望应用于芯片封装

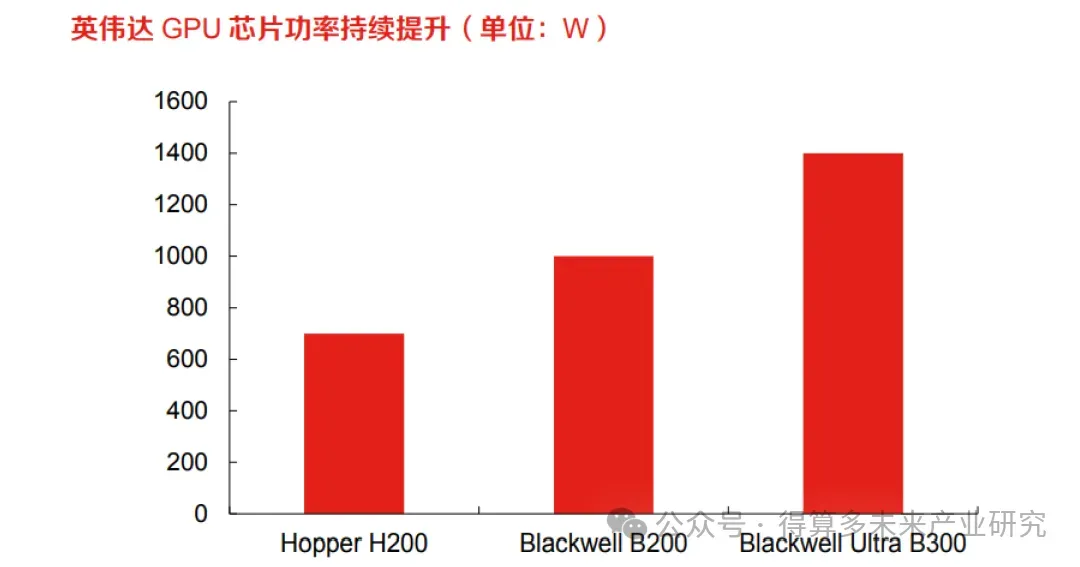

英伟达AIGPU芯片功率持续提升。AI服务器的GPU的性能持续提升,其芯片功率也不断提高。根据行家说三代半公众号数据,英伟达GPU芯片功率持续提升,从H20o的7ooW提高到了B30o的1400W。

AIGPU封装环节散热要求提高,可透过优化材料提升散热能力。GPU的封装目前主要依赖于CoWoS封装技术,其通过将多个芯片(如处理器、内存等)高密度地堆叠集成在一个封装内,显著缩小了封装面积。随着GPU功率持续提升,芯片封装散热要求提高。根据行家说三代半公众号,台积电认为目前业界仍然依赖于传统的热界面材料(TIM)和热堆叠结构来解决CoWoS封装散热问题,存在优化的空间。台积电提到的优化方式包括优化热沉片和热界面的材料等。

随着英伟达GPU芯片的功率越来越大,将众多芯片集成到硅中介层将导致更高的散热性能要求。而如果CoWoS封装采用导热率更好的SiC中介层,其散热片尺寸有望大幅缩小,整体封装尺寸可进一步得到优化。基于此,部分头部公司已经注意到碳化硅在中介层中的应用潜力。例如应用材料公司在行业会议中指出单晶SiC的热导率比硅高出2-3倍,是中介层的理想材料,且多家中国碳化硅厂商已经推出12英寸的大直径晶圆,为其导入中介层提供了良好的契机。

2.SiC材料满足AI芯片性能需求,终端AI大客户引领中介层材料升级

英伟达计划在2o27年前将下一代RubinGPU的CoWoS先进封装中介层材料从硅替换为碳化硅。台积电已联合日本DISCO等设备商研发SiC中介层制造技术,首代RubinGPU将沿用硅中介层,当新设备到位之后,预计英伟达将推动SiC中介层的导入。

中介层散热性能要求提高,碳化硅具备较大的应用潜力。中介层(Interposer)是CoWoS封装平台的核心部件之一,目前主要由硅材料制作。硅中介层内部有许多互连线(TSV硅通孔和布线),负责将这些小芯片彼此连接,并与封装基板连接。

SiC做中介层的核心优势在于:1)散热性能突破:单晶SiC热导率达49oW/m.K,可解决CoWoS封装中高带宽内存的散热挑战。2)封装体积缩小:SiC耐化学性强,支持湿法刻蚀制备高深宽比通孔,可以通过非直线通孔设计缩短互连距离,使2.5D封装效果逼近3D封装。

从需求端来看,根据相关资料,一片12英寸晶圆分别可生产21个3倍光罩尺寸和5个8倍光罩尺寸的中介层,我们假设采用3倍光罩尺寸的中介层,2o24-2026年的需求分别为18o9片/月、3952片/月和5333片/月;假设采用8倍光罩尺寸的中介层,2024-2026年的需求分别为76o0片/月、166oo片/月

和22400片/月。

从供给端来看,4H-SiC单晶衬底、热沉级以及多晶SiC衬底可以用作SiC中介层。目前,天科合达、同光股份等12家厂商已率先实现12英寸N型4H-SiC单晶衬底的研发和量产。

从商业化的角度来看,12英寸碳化硅有望成为先进封装的散热性能突破关键技术,先进封装将成为碳化硅的赛道,但是碳化硅要导入中介层材料市场,要突破12英寸切磨抛的关键技术。此外,SiC中介层相较于硅材料价格仍然较高,亟待厂商后续降本方案。

3.数据中心:打破数据中心"能耗墙",SiC或将从可选技术变为必然选择

在AI算力需求、云计算普及及5G边缘计算部署等因素的驱动下,全球数据中心市场规模将从2o24年的319.53亿美元增长至2035年的987.68亿美元。数据中心的用电量也随之快速增长,2030年数据中

心的电力消费将达到全球电力消费的3%-4%,算力的竞争和能源资源的竞争愈发密不可分,而且从运营成本的角度来看,电力成本占总成本的56.7%,远高于硬件折旧。

相比于传统的数据中心,AI数据中心更是面临功率密度快速攀升带来的供电、散热和布局三大挑战。AI数据中心的单机功率密度是传统数据中心的5倍以上,电力转换损失也更高,并且要求电流瞬态响应速度更快,因此,高频小型化、电源转换损耗低和动态响应速度快的器件更是重中之重。

4.AR眼镜:突破AR光学性能天花板,量产破局可期

相比于手机、电脑、VR头显等设备,AR眼镜不仅是最适合全天佩戴且不影响正常生活的智能设备,可以真正的实现"计算设备隐形化"。同时,AR眼镜也最靠近人体三大重要感官(眼镜、嘴巴和耳朵),因此被认为是大模型的理想载体。AR可以拓宽人类视觉边界,AI可以增强认知效率,两者交叉融合可以改变人机交互方式,重塑生产力关系。AR眼镜和AI的融合是人类感知系统的外延革命,也是必然趋势。

光学显示是AR眼镜的核心部分,也是成本占比最高的环节。AR眼镜光学方案主要包括棱镜、自由曲面、birdbath、光波导,显示方案主要包括LCoS、DLP、Micro LED、LBS。目前主流方案为成本较低的MicroOLED+Birdbsth方案,占据90%的市场份额,但是该方案亮度和透光率较低且设备厚重,佩戴舒适性较差。光波导方案的设备轻薄、透光率较好,但是技术复杂、良率较低、成本较高。随着光波导技术的逐渐成熟、量产规模扩大、成本降低,将逐步成为主流方案。

光波导总体上可以分为反射光波导(阵列光波导/几何光波导)和衍射光波导两种。传统的衍射光波导通常采用玻璃作为基材,但是玻璃的光学性能瓶颈明显,会带来彩虹效应、视场角小、光效低、漏光等问题,限制了衍射光波导的实际应用。2024年9月,Meta在MetaConnect2024大会上发布了首款AR眼镜原型产品Orion,其镜片采用碳化硅材料,视场角达到了70°,验证了碳化硅作为光波导基材的可行性。

相比于玻璃,碳化硅有三点明显优势:1)折射率高:碳化硅的折射率为2.6,而玻璃最高折射率仅为2.0。折射率直接影响光线的偏折效率,玻璃材料需叠加多层波导(如RGB三色分离)才能实现全彩显示,而单层玻璃仅能支持不超过40°的视场角,远低于碳化硅理论上能够支持80°视场角的表现。同时,玻璃波导在衍射光栅设计下易因环境光干扰产生彩虹纹,且多层堆叠可能导致色彩串扰,影响成像清晰度。2)轻量化:单片玻璃光波导镜片的重量约为10-15g,而单片碳化硅光波导镜片重量可以控制在2.685g左右。3)热导率高:碳化硅的热导率高达490W/mK(传统玻璃仅约1W/mK),能够快速将光机、计算模块等发热源的热量传递至镜片表面,避免局部过热。