强烈声明:

文中提及的任何个股或基金,都有腰斩的风险。

文中任何操作或看法,均可能充满我个人的偏见和错误。

请坚持独立思考,任何人都万万不可依赖我的判断或行为作出买卖决策。

以上,切记切记!

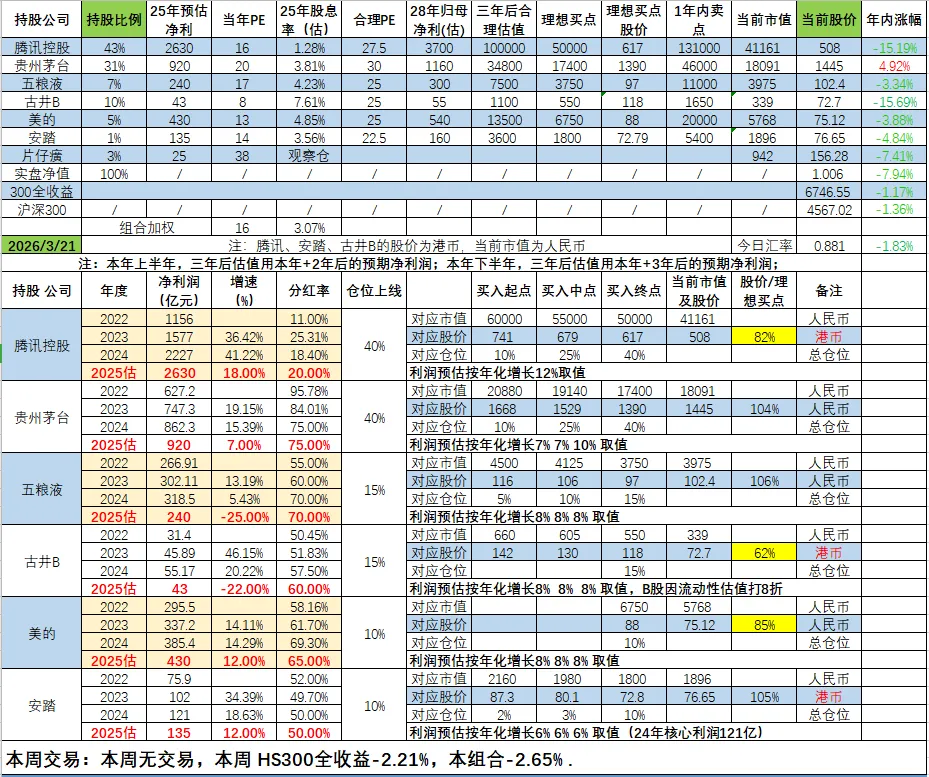

本周交易:本周无交易。

目前持仓

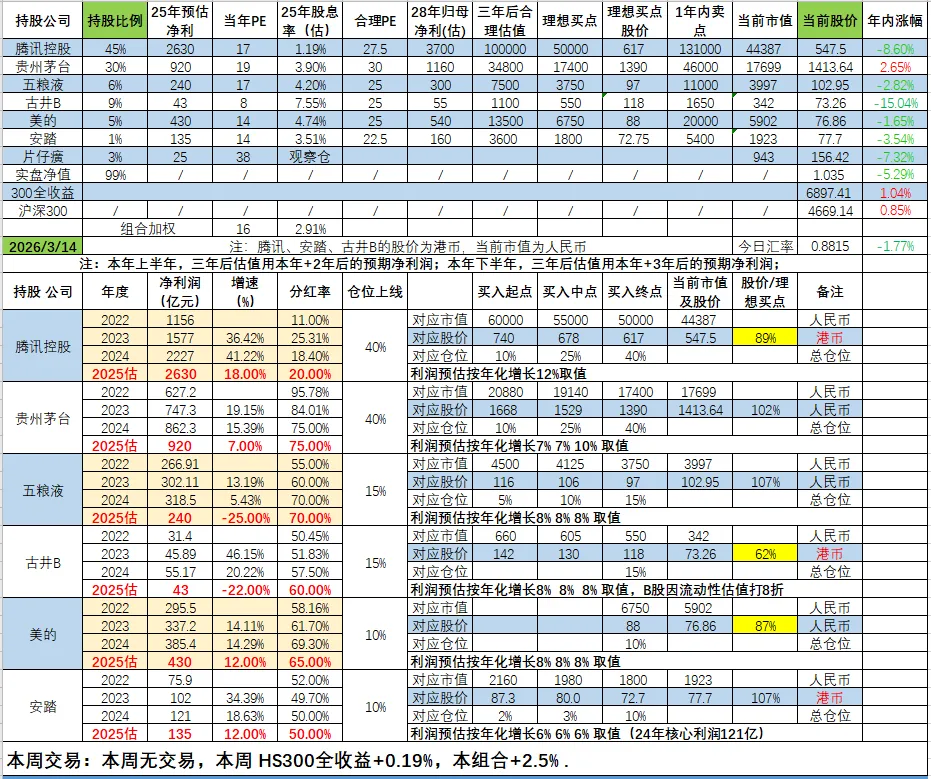

上期持仓

本周波动

沪深300全收益: -2.21%

个人持仓组合净值:-2.65%

2026年内:

沪深300全收益涨幅:-1.17%

个人持仓组合净值涨幅:-7.94%

年度收益对比

时间 | 时间加权收益率 | 沪深300全收益 |

年化收益率 | +0.13% | +0.70% |

2022年 | -8.92% | -19.84% |

2023年 | -10.64% | -9.14% |

2024年 | +20.73% | +18.24% |

2025年 | +11.17% | +20.98% |

2026年 | -7.94% | -1.17% |

记账以来 | +0.57% | +2.98% |

其它记录:

1.本周大盘下跌收于3957,再度跌破4000点大关,组合收益率大幅跑输沪深300全收益。

2.本周学习:

2.1关注公众号内容日常学习。

2.2看书《简明财务分析》,学习饶刚教授财务分析的投入产出分析“三板斧”。

3.本周宏观:

3.1国内经济:生产消费回暖,政策聚焦高质量发展

本周国内宏观经济数据及政策均指向经济恢复态势巩固,同时政策重心向科技创新、金融稳定及民生保障倾斜。

经济数据:生产、消费、投资同步回暖,国家统计局3月16日发布数据显示,1-2月全国规模以上工业增加值同比增长6.3%(较上年12月加快1.1个百分点),服务业生产指数增长5.2%(加快0.2个百分点),社会消费品零售总额增长2.8%(加快1.9个百分点)。固定资产投资(不含农户)增长1.8%(上年全年下降3.8%),扣除房地产开发投资后增长5.2%,显示实体经济逐步修复。

房地产:房价环比降幅收窄2月70个大中城市商品住宅销售价格环比降幅继续收窄,新建商品住宅销售价格环比上涨或持平的城市个数增加,显示房地产市场逐步企稳。

政策:推动氢能应用与金融稳定氢能综合应用试点:工信部、财政部、发改委联合发文,提出到2030年实现城市群氢能规模化应用,终端用氢价格降至25元/千克以下(部分地区15元/千克),燃料电池汽车保有量达到10万辆,推动氢能成为新经济增长点。

理财公司监管:金融监管总局发布《理财公司监管评级暂行办法》,明确分类监管原则,推动理财公司差异化发展,强化风险防控。

3.2国际经济:中东局势扰动,央行维持利率不变

本周国际市场核心矛盾为中东地缘政治冲突引发的能源价格波动,以及全球央行在通胀压力下的政策选择。

中东局势:油价波动加剧中东冲突升级导致国际油价大幅波动,布伦特原油期货价格一度突破107美元/桶(创2022年8月以来新高)。多国释放战略石油储备(如美国释放8600万桶、日本释放8000万桶),但油价仍维持高位,推升全球通胀预期。

央行政策:普遍维持利率不变美联储、欧洲央行、日本央行等主要央行本周均宣布维持现行利率水平不变。美联储主席鲍威尔表示,中东局势对美国经济影响尚不明确,需进一步观察,暗示暂不急于降息。

3.3科技与创新:AI与商业航天成焦点

本周科技领域的核心事件为AI算力升级与商业航天发展,均对全球经济格局具有深远影响。

AI:英伟达GTC大会召开英伟达GTC 2026大会于3月16日-19日举行,聚焦AI算力升级与光互连技术,吸引了华为、中兴、英伟达等全球科技领军企业参展。大会发布了新一代GPU架构,强调AI算力对数据中心网络的驱动作用。

商业航天:产业发展大会举办2026第二届商业航天产业发展大会于3月17日-18日在深圳举办,聚焦商业航天技术创新与应用,推动了商业航天产业的规模化发展。

3.4金融市场:A股解禁与新规实施

本周国内金融市场的主要事件为限售股解禁与公积金政策调整,均对市场流动性及投资者情绪产生影响。

A股:32家公司限售股解禁下周(3月16日-22日)A股共有32家公司限售股陆续解禁,合计解禁8.19亿股,按3月13日收盘价计算,解禁总市值为267.84亿元。其中,3月19日为解禁高峰期,7家公司解禁市值合计100.51亿元。

深圳:公积金新规出台深圳市人民政府印发《深圳市住房公积金管理办法》,修订内容包括优化缴存比例、扩大群体覆盖、强化权益保障等,新规自2026年4月1日起施行。

4.旗下子公司大事:

4.1腾讯25年财报简析

一、整体财务表现:营收利润双增,盈利质量显著提升

腾讯2025年财报显示,公司全年实现总收入7517.66亿元(同比增长14%),毛利4225.93亿元(同比增长21%),非国际财务报告准则(Non-IFRS)归母净利润2596.26亿元(同比增长17%)。核心财务指标呈现“利润增速跑赢收入、盈利质量持续优化”的特征:

盈利效率提升:Non-IFRS经营利润率从2024年的36%上升至37%,主要得益于高毛利业务(如游戏、广告)占比提升及成本控制能力增强;

现金流充沛:自由现金流1826亿元(同比增长18%),现金净额1071亿元(同比增长40%),为AI投入、回购分红提供了充足支撑;

股东回报加大:全年回购约1.534亿股(代价约800亿港元),末期股息每股5.3港元(同比增长17.8%),兼顾股东短期收益与公司长期发展。

四季度业绩稳健向好,营收1944 亿元人民币,同比增长 13%。毛利润1083亿元人民币,同比增长 19%。经营盈利 603亿元人民币,同比增长 17%。非国际净利润为647亿元人民币,同比增长 17%。

腾讯 2025 年 4 季度业绩继续延续了前三季度的靓丽表现,除了营收增长 13% 外,毛利润、经营盈利、净利润全部达到 15% 以上的高两位数增长,盈利质量很高,在当前宏观经济不景气的情况下更加彰显增长的韧性十足。

二、业务板块拆解:三大引擎协同发力,AI与全球化成核心增长极

腾讯2025年业绩增长主要由增值服务、金融科技及企业服务、营销服务三大板块协同驱动,其中AI技术与全球化布局成为各业务线的核心增长引擎。

1. 增值服务:游戏与社交生态的“稳增长+全球化”

增值服务是腾讯收入的核心来源(2025年收入3693亿元,同比增长16%),其中游戏业务表现尤为突出:

本土游戏:收入1642亿元(同比增长18%),受益于《三角洲行动》《无畏契约》等新游的强劲表现,以及《王者荣耀》《和平精英》等长青游戏的持续贡献;

国际游戏:收入774亿元(同比增长33%,按固定汇率计算为32%),年收入突破100亿美元,成为增长核心。主要驱动因素包括Supercell旗下游戏(如《Clash of Clans》)的稳定表现、《PUBG MOBILE》的用户增长,以及新游《鸣潮》的增量贡献;

社交网络:收入1277亿元(同比增长5%),主要由视频号直播服务、音乐付费会员(如腾讯音乐)及手机游戏虚拟道具销售增长驱动,视频号总用户使用时长同比增长超过20%,商业化空间持续打开。

2. 金融科技及企业服务:稳健压舱石,AI云服务成新增长点

金融科技及企业服务2025年收入2294亿元(同比增长8%),其中企业服务表现亮眼(收入同比增长接近20%),成为板块新增长极:

金融科技服务:收入以高个位数百分比增长,主要得益于理财服务、消费贷款及商业支付活动的增加,合规经营下收入韧性凸显;

企业服务:腾讯云实现规模化盈利,主要驱动因素包括国内及海外对AI相关云服务的需求激增(如AI训练算力、行业大模型解决方案),以及微信小店交易额上升带动的商家技术服务费增长。腾讯云通过优化供应链、提升PaaS及SaaS产品贡献,推动盈利能力改善,形成“规模增长+盈利优化”的良性循环。

3. 营销服务:AI赋能的高增长赛道,闭环生态显优势

营销服务2025年收入1450亿元(同比增长19%),增速显著高于整体营收,主要得益于AI驱动的广告精准定向与微信生态闭环广告的占比提升:

广告单价提升:AI技术优化了广告定向能力,广告主通过使用AI制作更多精准广告,同时闭环广告(用户点击后可直达小程序、微信小店等原生交易场景)的占比持续提升,提高了广告转化效率,广告主投放意愿增强;

广告曝光量增长:用户对视频号、微信搜一搜等产品的参与度增加,加上广告加载率的小幅提升,带动曝光量稳步增长。年内大多数主要行业(如游戏、电商、教育)的广告主投放均有所增长,进一步支撑了收入增长。

三.业绩预估与估值(借用方木兄的结论)

1】通过前文对各业务营收的剖析,我大致可以判断,腾讯整体营收同比增速还能保持在10%出头,营业成本会在5%上下波动,毛利润增速大概在20%上下。

2】根据业绩会的披露,未来对AI的投入和资本支出会大幅增加,进而导致,2026年有可能出现收入增速快于利润增速的情况!

3】2025年对AI的投入(包括相关人力和研发成本、折旧费用等),已经切切实实地通过「销售费用」和「管理费用」影响到了「核心利润」的增速。

再叠加未来的大环境下,补贴退税还会减少,如此一来,「经营盈利」的增速将会进一步低于同期「毛利润」的增速,我预计在15%以下。

4】而「其他盈利」里面的几项,历年都是波动起伏较大,到底会“锦上添花”还是“拖后腿”,存在很大的不确定性。

5】游戏行业还存在税率调整的潜在风险。苹果的佣金比例下调了,预计会给腾讯带来些许利润空间的红利,姑且就作为安全边际吧。

综上考量,对于腾讯未来「非国际归母净利润」增速的预估,我暂且按年化增长10%取值。按此计算的话,预估2026年非国际归母净利润大约2850亿,2028年大约3450亿!

更加详尽的腾讯财报分析我推荐方木兄的文章投资周记26.03.21:腾讯25年财报深度解析,及未来业绩预估 方木兄文章分析细致、框架清晰、强烈推荐。

5.其他值得记录的大事:

无