腾讯的财报依然很稳,但市场却并不买账,财报发出后,股票大跌超6.81%,一日蒸发3400亿港元!

为什么会遭到投资者的抛弃呢?

2026年3月19日,就在腾讯的财报发布后,高盛发布了一篇对腾讯控股2025年第四季度及全年业绩的即时解读报告:

《Tencent Holdings (0700.HK): 4Q/FY25 Earnings First Take: Broadly in-line print with focus on Tencent's holistic AI strategy》

报告不仅是对当期财务数据的分析,更是对腾讯未来1-2年核心战略——全面AI转型——的一次系统性梳理与价值预判。

第一部分:报告基本信息

高盛在财报发布后迅速出具“First Take”(初步解读),表明其对腾讯业绩的高度关注。

报告标题直接点明核心——“整体符合预期的业绩”与“全面的AI战略”,这一定调将市场焦点从单纯的财务数字引向了战略叙事。

维持“买入”评级及752港元的目标价,体现了高盛对腾讯长期价值的坚定看好,这一目标价相较于财报发布时的股价(假设在500-600港元区间)有显著上行空间,暗示其认为市场尚未充分定价腾讯的AI转型潜力。

第二部分:核心观点与主要论据

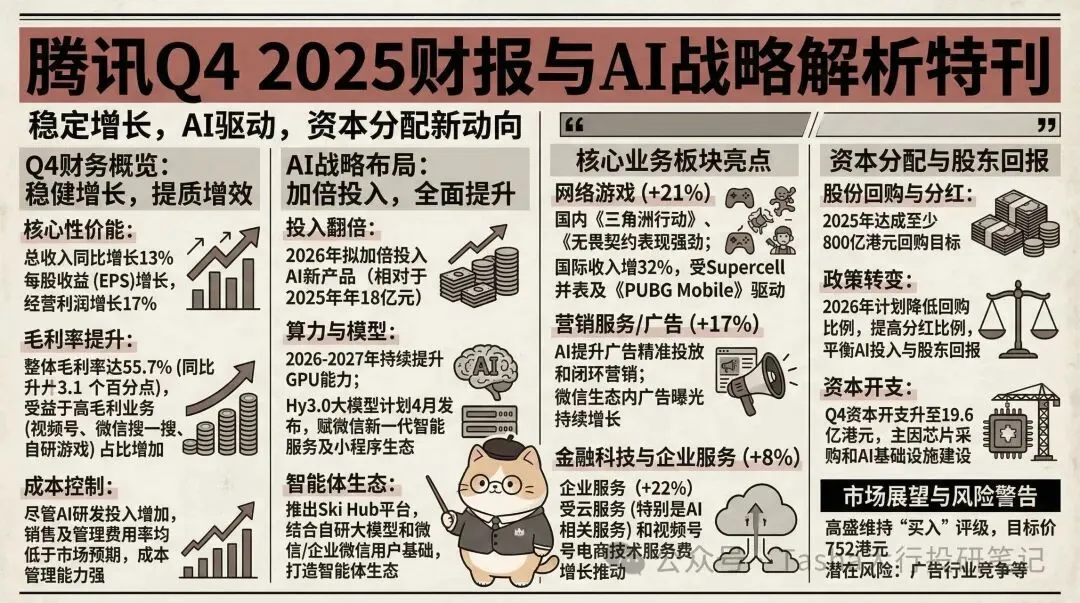

1. 业绩概览:全面符合预期,盈利韧性凸显

第四季度总营收为1943.71亿元人民币,同比增长13%,与高盛预测高度吻合。非国际财务报告准则下经营利润为695.18亿元,同比增长17%;每股收益(EPS)为6.97元,同比增长18%,略高于高盛预期,符合市场一致预期。公司现金流充沛,第四季度自由现金流达340亿元,净现金规模增至1071亿元。

分析:

“符合预期”在资本市场语境中往往意味着“没有惊喜,但也没有暴雷”,这对于腾讯这样体量的巨头而言,在宏观经济承压和行业竞争加剧的背景下,已属稳健。

营收双位数增长、利润增速高于营收增速(利润率为35.8%),验证了其业务模型的盈利能力和运营效率。

最关键的信号是高达340亿的单季自由现金流和超千亿的净现金,这为后续阐述的“加大AI投资”提供了坚实的财务底气。

高盛特意点出EPS“略高于预期”,旨在强化其盈利质量超预期的正面印象。

2. 分业务表现:AI赋能,多点开花

游戏业务:营收593亿元,同比增长21%,超出预期。其中国内增长15%,国际大增32%,由《三角洲行动》、《无畏契约》及Supercell、《PUBG Mobile》驱动。

广告业务:收入411亿元,同比增长17%,符合预期。增长得益于AI驱动的精准投放和微信闭环营销生态。

金融科技及企业服务:收入608.18亿元,同比增长8%。其中,企业服务收入同比大增22%,核心驱动力来自AI相关云服务。

分析:

此部分是高盛论证“AI已现成效”的核心论据。

游戏业务的强劲(尤其是国际游戏32%的增速)是当期业绩的基石,证明了其产品管线与运营能力。

广告业务17%的增长在行业整体放缓的背景下显得尤为可贵,高盛将其归因于“AI驱动”,这直接关联到腾讯将AI技术应用于核心变现场景的能力。

企业服务22%的爆炸式增长是最大亮点,它清晰地表明,腾讯云正在抓住AI带来的算力与模型服务需求浪潮,这可能是未来除消费互联网外最重要的增长引擎。

三大主业均呈现健康增长,且均与AI产生关联,构成了一个“现金牛业务稳健,增长业务爆发”的理想梯队。

3. 2026年AI战略:明确四大方向,投入翻倍

腾讯明确了2026年AI战略的四大方向:

1)平衡AI投资与股东回报(减少回购,提高分红);

2)AI产品投入翻倍以上(达约180亿元);

3)2026-2027年逐步提升GPU算力;

4)新品加速落地(HY3.0大模型4月开放,微信智能体融合小程序生态)。

分析:

这是整份报告的精华所在。高盛提炼的这四点,勾勒出腾讯AI战略的全景图:

财务平衡术:“减回购、增分红”是一个重要的信号。在需要巨额资本投入AI时,公司通过提高分红来安抚股东,维持股东总回报(Total Shareholder Return)的吸引力,这是一种成熟资本市场下的策略选择。

投入决心:“投入翻倍”以具体数字(180亿元)量化了腾讯的All in态度,让市场对投资规模有明确预期。

基础设施先行:提升GPU算力是AI竞争的“军备竞赛”,既保障自身业务需求,也为腾讯云争夺市场份额提供底层支持。

应用层落地:HY3.0大模型和微信智能体是战略的“出口”。尤其是后者,将AI与微信这个拥有十亿级用户的超级生态结合,其商业化想象空间巨大。高盛将此视为未来1-2年的发展主线,意味着腾讯的估值逻辑将紧密跟踪这些里程碑的达成情况。

4. 资本开支与回购政策转向

第四季度资本开支为196亿元,环比大幅增长,核心投向AI算力。第四季度回购196亿港元,2025年全年达800亿港元。

管理层明确,2026年将减少股票回购,资金优先用于AI投资,同时提高分红比例。

分析:

资本开支的环比激增(从130亿到196亿)是AI战略从“蓝图”进入“施工期”最直接的财务体现。

高盛将其与“海外芯片供应”关联,暗示了投入进度可能受地缘政治等因素影响。

回购政策的转向是极具象征意义的财务决策。2025年完成800亿港元回购,展示了公司对自身价值的信心和回馈股东的力度。

2026年主动收缩回购、转向分红,是在为长期的AI投资“储备弹药”,同时通过稳定的股息吸引另一类偏好现金流的长期投资者。这标志着腾讯的资本配置策略进入了以战略投资为主导的新阶段。

第三部分:总结与投资逻辑

高盛总结认为,腾讯的业绩印证了其核心业务的强劲增长潜力与现金流生成能力,为AI战略转型提供了充足“粮草”。

市场对腾讯的估值逻辑正在从“核心业务估值修复”转向“AI战略价值重估”。

未来,HY3.0大模型的落地进度、微信智能体的商业化效果以及云业务的AI变现能力,将成为公司估值提升的关键催化剂。

分析:

高盛在此完成了完整的逻辑闭环:过去的业绩(强现金流) -> 当下的行动(巨资投入AI) -> 未来的价值(战略重估)。

报告明确指出,腾讯的估值驱动因素已经切换。

市场不能再仅仅用游戏、广告的市盈率(PE)来评估腾讯,而需要为其AI业务的潜在市场空间、技术领先性和生态整合能力赋予溢价。

报告点出的三个“关键催化剂”(HY3.0、微信智能体、AI云)为投资者提供了清晰的观察路标。

维持“买入”评级和752港元的目标价,本质上是对这一“AI价值重估”故事能够顺利实现的押注。