美国页岩油公司经营分析——标普二度上调评级至 BBB- Permian Resources 凭并购与去杠杆站稳投资级

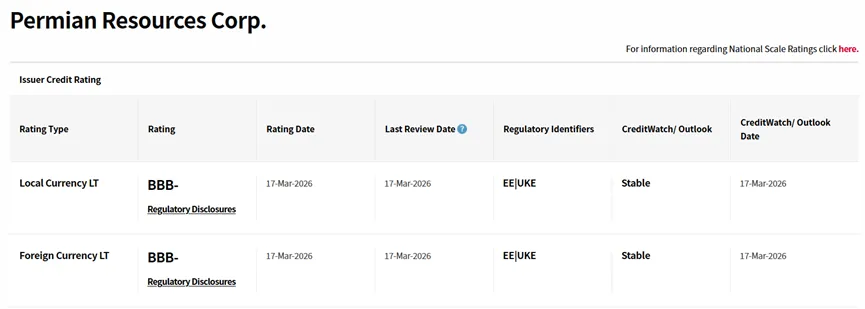

2026 年 3 月 17 日,国际评级巨头标普全球评级发布重磅评级调整公告,将二叠纪资源公司(Permian Resources,PR)的主体信用评级及无担保债务评级从 BB + 正式上调至 BBB-,这也是该公司自 2025 年夏季以来收获的第二次投资级评级上调,至此其已获得标普、惠誉两大评级机构的 BBB - 投资级评级认可,成为二叠纪盆地油气板块中凭借稳健运营实现评级稳步提升的典型代表。

作为总部扎根得克萨斯州米德兰市、深耕二叠纪盆地特拉华次盆地核心区域的独立油气企业,Permian Resources 始终以高回报油气资产的收购、优化与开发为核心发展方向,更是业内以精准并购实现规模扩张的标杆企业。此次标普的评级上调,并非偶然的短期利好,而是对其多年来规模持续扩大、信用指标稳步走强、运营表现不断优化的综合认可,标普更是明确预测,未来 24 个月内该公司运营现金流与债务比率将远高于 60%,债务与 EBITDA 比率将稳定在 0.5 至 1.0 倍的优质区间,这一财务表现也成为其站稳投资级评级的核心支撑。并购开疆:三年三步棋铺就规模扩张路

在油气行业的发展周期中,优质资源的储备是企业立足的根本,而 Permian Resources 则精准抓住了二叠纪盆地的整合机遇,以 “股权 + 现金” 的信贷友好型并购策略,走出了一条快速且稳健的规模扩张之路,让公司的资产版图在短短数年间实现跨越式增长。这份并购成绩单堪称亮眼:2023 年,公司斥资 45 亿美元收购 Earthstone Energy,一举扩大在二叠纪盆地的核心布局;2024 年再出重拳,以 8.2 亿美元拿下西方石油公司的 Barilla Draw 资产,进一步完善资产矩阵;2025 年 5 月,又以 6.08 亿美元收购 APA 公司位于特拉华北部的优质资产,持续补全资源版图。除了这些大手笔的标杆并购,Permian Resources 更注重以小交易积少成多,2025 年全年通过约 700 笔交易,净增约 3 万英亩土地,让土地储备实现了质的飞跃。从核心数据来看,自 2022 年底至今,公司的净租赁土地从 17.638 万英亩增至 48 万英亩,净特许权土地从 4 万英亩增至 10.5 万英亩,土地储备规模翻了近三倍。与之相伴的是储量的稳步增长,截至 2025 年底,公司总储量达到 11 亿桶油当量,同比增长 9%,储量替代率更是超过 100%,这意味着公司的资源开发完全实现了 “采补平衡”,为长期运营奠定了坚实的资源基础。更值得关注的是,其近 70% 的液态烃储量为已探明已开发储量(PDP),其中原油占 43%、天然气液占 26%,优质的储量结构让公司的产能释放更具确定性。标普对此给予了高度认可,直言该公司通过实地拓展持续以低成本增加土地储备,且这一扩张趋势至少在未来 12 个月内仍将延续。Permian Resources 的并购策略并非盲目 “买买买”,而是始终瞄准 “能立即提升收益的资产”,这种精准的并购逻辑,让其规模扩张的同时,并未牺牲资产质量,反而实现了收益与规模的同步增长,这也是其能获得评级机构认可的关键。财务筑墙:减债降波打造优质资产负债表

如果说并购扩张是 Permian Resources 发展的 “左引擎”,那么稳健的财务运营就是其行稳致远的 “右引擎”。在规模不断扩大的同时,公司始终坚守 “投资级思维”,将打造 “坚如堡垒的资产负债表” 作为核心战略,通过持续减债、锁定现金流、降本增效等一系列操作,让财务指标持续优化,成为油气行业中去杠杆的典范。公司联席首席执行官詹姆斯・沃尔特曾直言,过去 10 年来,高管团队始终以 “投资级思维” 运营公司,而这一思维的核心,就是让优质资产与稳健财务形成协同。2025 年,公司在并购扩张的同时,依旧完成了 6.35 亿美元的债务削减,其中包括赎回 2.87 亿美元 2026 年到期票据和 1.7 亿美元可转换票据,实打实的减债动作,让公司的杠杆水平持续走低。标普更是预测,2026 年 4 月,当公司 8% 票面利率债券达到赎回条件时,其将按面值赎回,这一操作将再为公司减少 5.5 亿美元债务,同时降低利息支出,进一步优化财务结构。除了主动减债,公司还通过锁定天然气收益,降低市场价格波动对现金流的影响,为财务稳健再添一道 “防护墙”。去年秋季,公司敲定天然气固定运输及销售协议,这份协议可覆盖 2026 年预计天然气产量的近一半,叠加套期保值操作,公司受瓦哈枢纽天然气价格波动的影响降低 10%。这一操作的价值不言而喻,既能提升天然气整体售价,又能稳定现金流,让公司在油气价格波动的周期中,拥有了更强的抗风险能力。同时,公司在持续降低运营成本方面的良好记录,也让其盈利水平稳步提升,为现金流的充裕提供了坚实支撑。从核心财务指标来看,标普预测未来两年公司经营活动产生的自由现金流与净债务比率将远高于 60%,债务与 EBITDA 比率维持在 0.5 至 1.0 倍,这一指标不仅远超行业平均水平,更是投资级企业的核心财务特征。在笔者看来,Permian Resources 最难能可贵的,是在行业普遍追求规模的背景下,始终将财务稳健放在重要位置,这种 “规模与财务并重” 的运营逻辑,让其在油气周期中拥有了更强的韧性。双轮驱动:钻探并购并举锚定温和增长目标

在规模扩张与财务稳健的双重支撑下,Permian Resources 也制定了清晰且稳健的运营增长策略,以 “钻探 + 并购” 双轮驱动,在二叠纪盆地的竞争中稳步前行,其制定的产量增长目标,既贴合行业趋势,又兼顾自身发展实际,展现出成熟的运营思路。East Daley 分析师在 3 月 18 日的报告中指出,2026 年 Permian Resources 的产量增长目标为 6%,预计全年产量将达到 27.7755 万桶 / 日。这一温和的增长目标,与西方石油等二叠纪盆地顶级生产商的节奏高度一致,也反映出当前油气行业的发展趋势 —— 告别盲目追求高增长,转而追求 “高质量、可持续” 的增长。在具体运营中,公司始终坚持 “钻探 + 并购” 双轮驱动,一方面通过精准并购持续扩大储量基础,另一方面通过高效钻探实现储量的有效释放,让储量优势转化为产能优势。标普也指出,Permian Resources 正通过这一策略,持续扩大其储量基础,而其优质的已探明开发中储量结构,让钻探开发的效率更高、成本更低,形成了 “储量 - 钻探 - 产能” 的良性循环。从行业竞争来看,作为二叠纪盆地的纯业务公司,Permian Resources 凭借多年的深耕,已在特拉华次盆地形成了显著的区域优势,其产量和储量规模在 BBB - 评级的同行中已具备明显优势。公司选择与行业头部企业保持一致的温和增长节奏,是一种理性的选择,既可以避免因过度扩张导致的成本高企和财务压力,又能在行业整合中稳步提升市场份额,实现长期可持续发展。评级价值:融资减负赋能长期发展,区域集中仍存隐忧

此次标普将 Permian Resources 的评级上调至 BBB-,不仅是对公司过往运营成果的认可,更将为其未来发展带来实实在在的利好,从融资成本到行业地位,再到股东回报,都将迎来积极变化,而这一评级也让公司在二叠纪盆地的行业整合中,拥有了更强的话语权。从直接利好来看,投资级评级的落地,将显著降低公司的债券发行和银行借贷成本,提升公司的融资流动性。对于油气这类资本密集型行业而言,融资成本的降低,将直接转化为利润的提升,也为公司后续的并购扩张和钻探开发提供了更优的资金支持,形成 “评级提升 - 融资成本降低 - 资本支出增加 - 规模与收益双增长” 的正向循环。同时,财务成本的降低和现金流的稳定,也将让公司有更多能力回馈股东,有望通过提高分红、股票回购等方式,提升股东价值,增强市场信心。从行业地位来看,作为特拉华次盆地的核心玩家,Permian Resources 获得两大评级机构的投资级认可,进一步巩固了其在二叠纪盆地的行业整合者地位,在未来的资产收购、行业合作中,将拥有更强的议价能力和资源整合能力,成为二叠纪盆地油气板块中不可忽视的重要力量。当然,评级机构也并未忽视公司发展中存在的潜在风险,标普明确指出,Permian Resources 的资产几乎全部集中于二叠纪盆地的特拉华次盆地,地域分布的单一性,使其抗区域风险能力不及部分多元化布局的高评级同行。这一风险确实是公司未来发展需要直面的问题,一旦特拉华次盆地出现地质、政策、市场等方面的突发情况,将直接影响公司的整体运营。不过,从当前来看,特拉华次盆地作为二叠纪盆地的核心区域,油气资源丰富、开发条件成熟,短期来看区域风险相对可控,而公司也可在后续发展中,适度探索多元化布局,逐步分散地域风险。结语

Permian Resources 此次获标普二度上调评级至 BBB-,是其十年如一日坚持 “投资级思维” 运营的必然结果,也是其并购扩张、财务稳健、运营优化三大核心能力的综合体现。从一家深耕特拉华次盆地的区域油气企业,成长为获得两大国际评级机构认可的投资级企业,Permian Resources 走出了一条 “规模与稳健并重” 的发展之路,也为油气行业的中小企发展提供了宝贵的参考样本。对于 Permian Resources 而言,此次评级上调只是一个新的起点,未来如何在保持规模稳步增长的同时,进一步优化财务结构、分散地域风险、提升运营效率,将成为其能否向更高投资级评级迈进的关键。而从行业视角来看,Permian Resources 的成功,也印证了在油气行业的周期波动中,唯有坚守稳健运营的核心逻辑,才能穿越周期、行稳致远。在二叠纪盆地的行业整合仍在继续的背景下,手握投资级评级、拥有优质资源储备和稳健财务结构的 Permian Resources,无疑将成为未来行业整合中的重要参与者,其后续发展也值得市场持续关注。