一、研究背景与核心摘要

火箭发动机喷管作为推进系统能量转换的终端执行部件,其性能直接决定了运载火箭的有效载荷能力和任务可靠性。随着全球进入“太空2.0”时代,低轨卫星星座部署、深空探测及太空安全竞赛的加剧,运载火箭的发射频率急剧攀升。火箭喷管这一长期依附于整体发动机的细分领域,正因其高技术壁垒和核心价值,成为产业链中关键的“咽喉”环节。

本报告基于截至2026年3月的最新行业数据,深入剖析全球及中国火箭喷管市场的规模、技术趋势与竞争格局。报告指出,在可重复使用火箭和增材制造两大技术浪潮的推动下,喷管产业正经历从传统锻造向轻量化、一体化设计的深刻变革,市场规模呈现爆发式增长,为具备材料研发与精密制造能力的企业带来了历史性机遇。

二、全球航天发射趋势与喷管市场宏观环境

2.1 发射规模持续刷新纪录

全球航天发射活动已进入高频化、商业化阶段。根据第三方机构统计,继2024年全球发射次数达到259次后,2025年全球轨道发射次数激增至约315次,同比增长约24%,其中商业航天公司贡献了主要增量[1]。特别是以美国SpaceX为代表的商业企业,在2025年完成了超过160次发射任务,几乎实现了“两天三发”的高密度运营。

2.2 卫星互联网是核心驱动力

卫星互联网星座的建设是拉动运载火箭需求的根本动力。据统计,2023年商业卫星发射量达到2,781颗,同比增长20%,在轨运营卫星数量较五年前增长361%[2]。随着全球多个万颗级卫星星座计划的推进,未来十年对运载火箭的需求将保持刚性增长。这直接传导至上游零部件产业,使得火箭发动机喷管的需求不再依赖于零散的政府任务,而是形成了稳定的规模化市场[3]。

三、火箭喷管产业链与技术变革分析

3.1 产业链构成与技术壁垒

火箭喷管的制造横跨了从战略性原材料到精密加工的全产业链,其技术壁垒主要体现在材料制备与焊接组装环节。

表 3-1:火箭喷管产业链主要环节技术壁垒分析

产业链环节 | 核心技术内容 | 技术壁垒等级 |

原材料制备 | 碳纤维、CuCrZr合金、铌铪合金、碳/碳复合材料制备 | 极高 |

锻造与旋压 | 大型薄壁构件强力旋压成形 | 中 |

精密加工 | 复杂内壁冷却通道加工 | 中 |

焊接与组装 | 高温合金真空钎焊、扩散焊 | 极高 |

总包交付 | 系统级热试车与性能标定 | 极高 |

数据来源:国熠旭研究院产业调研

3.2 材料体系技术迭代

当前喷管材料正经历从传统铜合金向高性能复合材料的跨越。

合金主导燃烧室段:针对高热流密度的需求,CuCrZr等合金仍是再生冷却段的主力材料。据预测,到2026年,我国火箭喷管铜合金材料市场规模可达3.9亿元,全球市场规模将达11.6亿元[4]。铌铪合金用于耐热延伸段:为应对真空环境下巨大的温差,铌铪合金成为高比冲发动机喷管延伸段的关键材料。例如,SpaceX的Merlin真空发动机喷管即采用该材料,单枚猎鹰9号火箭中铌铪合金价值量高达500-1000万元。碳/碳复合材料轻量化:轻量化是永恒的追求。ISRO在2024年4月推出的碳-碳(C-C)复合材料发散喷管,相比铌合金版本减重约67%,并提升了约15公斤的运载能力。国内如楚江新材子公司天鸟高新,也已具备供应固体火箭发动机喷管喉衬碳纤维预制体的能力。

3.3 制造工艺的范式转移:增材制造崛起

传统的锻造+机加工方式正在被增材制造(3D打印)颠覆。增材制造能够实现传统工艺无法完成的复杂内流道设计,大幅提升冷却效率,并减少焊缝,提高可靠性[5]。

市场规模:仅国内3D打印火箭喷管市场在2025年已达到约30亿元,预计到2030年将飙升至120亿元,年复合增长率超过22%。产业应用:国内商业航天企业如新杉宇航(飞沃科技子公司)已实现液体火箭发动机喷管、燃烧室的3D打印交付,并与主流民营火箭企业建立合作。

四、全球及中国市场规模与需求测算

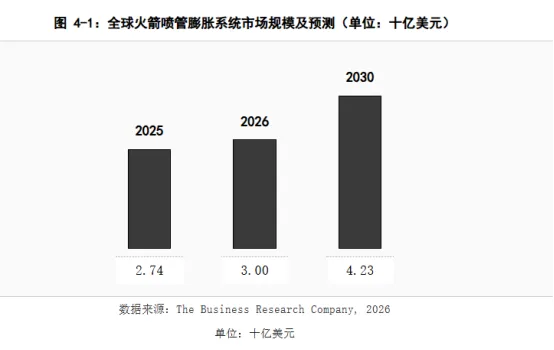

4.1 全球喷管系统市场规模

随着真空优化型发动机及高性能喷管需求的增加,全球火箭喷管膨胀系统市场呈现强劲增长态势。

市场从2025年的27.4亿美元增长至2026年的30亿美元,复合年增长率高达9.5%。预计到2030年,这一数字将达到42.3亿美元。增长的直接驱动力来源于商业发射活动的扩张以及可重复使用火箭对耐久性部件的更高要求。

4.2 中国市场需求分析

中国商业航天的崛起正在重塑全球航天格局。结合国内发射场扩建规划及各家商业火箭公司的产品进度,中国对火箭喷管的需求呈现翻倍式增长。

年份 | 商业航天需求(台) | 体制内需求(台) | 合计(台) | 对应市场规模(亿元) |

2024 | 100 | ~80 | ~180 | ~1.2 |

2025 | 200 | ~90 | ~290 | ~2.3 |

2026 (预测) | 350 | ~100 | ~450 | ~4.5 |

表4-2:中国火箭喷管市场需求规模测算

注:按平均单台喷管价值40万元估算,不含税。

若考虑3D打印一体化喷管的高价值量,单发中型火箭的喷管价值量可达1000-1200万元。若2030年我国年发射次数达到300次,仅喷管后道加工及成品市场空间将极为广阔。

五、产业竞争格局与企业布局

5.1 国际竞争格局

全球喷管市场主要由欧美大型防务集团和商业航天巨头主导。主要参与者包括SpaceX、Blue Origin、ArianeGroup、Northrop Grumman等。例如,L3Harris在2023年7月收购Aerojet Rocketdyne,显著增强了其在火箭发动机及喷管领域的供应链控制力[6]。

5.2 中国产业生态

中国火箭喷管产业形成了“国家队”与“新商业”协同发展的格局。上游材料端楚江新材、三祥新材(高纯铪预计2026年Q2投产)、江顺科技(单箭加工价值量约200-240万元);制造端飞沃科技(新杉宇航)等已深度绑定主流火箭企业。

六、展望未来——迈向万亿级商业航天的“黄金时代”

展望未来,火箭喷管产业正处于从“配套部件”向“核心战略资产”跃迁的关键节点,其增长前景不可估量。

6.1市场需求将呈指数级释放

随着“太空2.0”时代的深入,低轨卫星星座的组网完成与深空探测任务的常态化,全球年发射次数有望在2030年突破千次大关。作为消耗量最大、技术迭代最快的核心部件之一,火箭喷管将从传统的“定制化单件生产”转向“规模化工业制造”,市场需求将由当前的十亿级迅速攀升至百亿乃至千亿级规模。

6.2 技术红利重塑产业价值

可重复使用技术的成熟将彻底改变喷管的寿命标准与经济模型,对耐高温、抗疲劳材料提出更高要求,从而大幅提升单件产品的附加值;而增材制造(3D打印)的全面普及,将打破传统制造的成本与结构限制,使轻量化、一体化喷管成为主流。这两大技术浪潮将推动产业利润率与市场份额的双重扩张。

6.3 商业航天供应链的核心枢纽

未来,具备“先进材料研发+精密增材制造+数字化设计”全链条能力的企业,将不再仅仅是供应商,而是成为定义下一代运载火箭性能的战略伙伴。火箭喷管产业将成为商业航天供应链中增长确定高、壁垒高、价值集中的“咽喉”赛道,迎来长达数十年的黄金发展期。

七、发展机遇与战略建议

7.1 核心发展机遇

回收复用、国产替代、AI融合设计三大机遇。如LEAP 71公司2024年展示的AI设计航空喷气发动机。

7.2战略建议

构建“材料-制造”一体化能力;深度绑定头部商业航天企业;布局碳/碳复合材料、超大尺寸3D打印技术。

八、结论

火箭发动机喷管正经历量价齐升的黄金发展期。预计到2026年底,全球及中国市场规模将继续保持双位数的高速增长,此刻是切入全球航天供应链的最佳战略机遇期。

上述数据均来自第三方,本机构不承担任何法律责任

* 内部研究·最新市场数据整合截至2026年3月。联系方式:13468668969 writelotes@163.com