首先声明:文中涉及的个股,只是我个人用于学习和研究的,是思路分享不代表正确,也不代表买卖推荐,请保持独立思考.且目前我持有该股,难免会屁股决定脑袋!请理性对待!

总的来说在预料之中,低于预期(预期是-10%),算是利好吧?

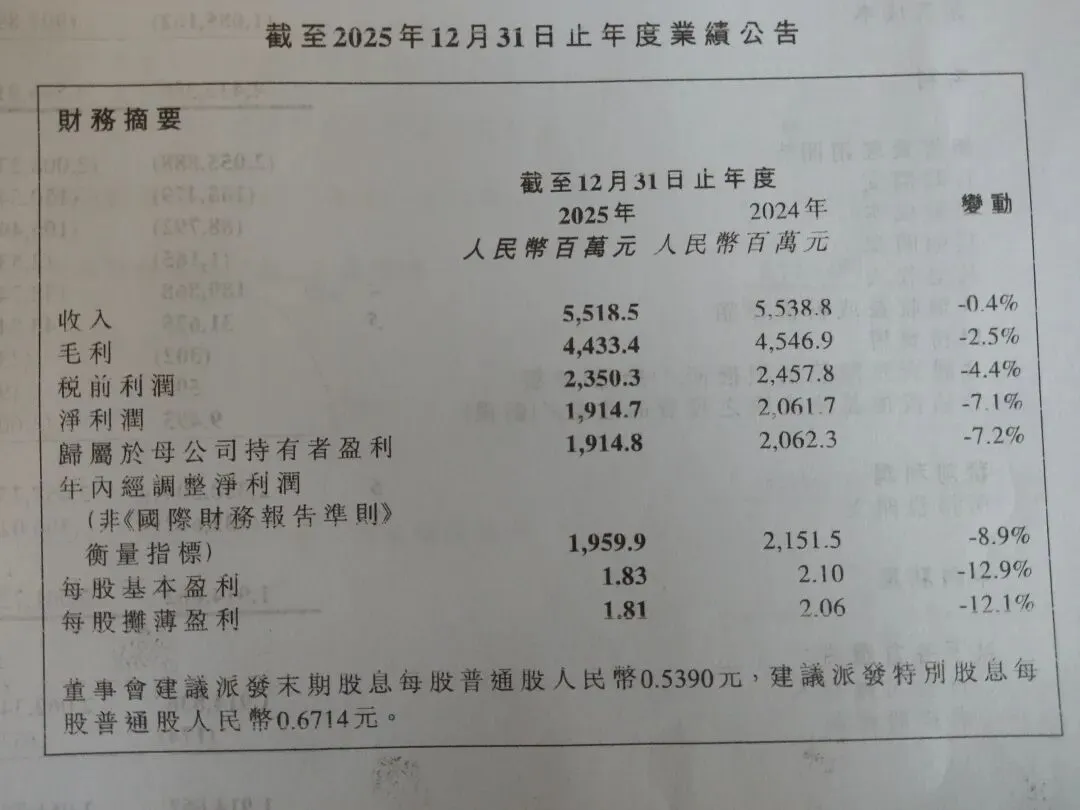

先来看一下营收情况,全年收入55亿元人民币与去年基本持平.管理层认为是竞争激烈、行业环境恶劣加上外部冲击造成的.

截止报告期末,公司旗下产品已进入国内1700家公立医院,3000家私立医院和诊所,13万多家连锁药店和6000多家超市店,开设了32家可复美品牌专卖店.在海外市场也进入了新加坡、马来西亚、韩国等的化妆品专卖店以及北美线上渠道.

按产品类别划分:

1、功效性护肤品收入43.36亿元,持平微增,占比提升至78.6%.得益于可复美的焦点面霜和可丽金大膜王3.0的上市.

2、医用敷料收入11.6亿元,下降4.77%,占比下降到21%.源于公司想稳定价格体系,加强渠道管控,对销售带来一定影响.当然也可能是竞争加剧造成的.

3、保健食品及其他收入0.22亿元,增长17.9%,占比提升至0.4%.随稳中有升但占比太小,暂可忽略不计.

按销售渠道划分:

1、直销总收入41.35亿元人民币,与去年基本持平,占比74.9%.

2、经销收入13.83亿元人名币,下降1.5%,占比25.1%.

直销里又有三种模式:

1.DTC店铺收入34亿元人民币,下降5.2%,占比61.6%;是价格战,外部冲击,达播下滑等多因素导致的.

2.面向电商平台的收入5.08亿元,同比增长34.8%,占比9.2%;得益于京东自营.

3.线下直销收入2.24亿元人民币,增长32.2%,占比4.1%.一方面得益于大化妆品连锁店和商超的门店数量增加及产品的覆盖.另一方面是不断开设的可复美专卖店.

公司涉及到的销售渠道很全面,又分属不同领域,是非常考验运营和管理能力的.毕竟同一个销售员是无法既做店面又做经销的,何况还有电商的,直播的等等.

公司对经销商部分的收入下滑的解释就可以理解了.

按品牌划分:

1、可复美收入44.7亿元人民币,同比下降1.6%,与之前预测的差不多.占比81%.至于下滑的原因,大家都知道的.

另外公司过于依赖可复美,单一品类风险较大,不管出于哪种目的都建议尽快调整结构.

2、可丽金收入9.12亿元人民币,同比上升9.2%,占比提升至16.6%.得益于大膜王的迭代升级.

3、其他品牌收入1.1亿元人民币,略有下滑,占比2%.

4、保健品收入同上.

接着看看利润表里的其他项目:

销售成本在收入略降的情况下还增加了9.4%,增长的原因依然是以下三点:

1、直接原材料增幅7.1%.不管销售情况如何,这些材料年年都在涨价都在增加?.

2、物流和发货费用增加.不能理解.

3、新增设备.(可以理解,毕竟一直在建厂房扩产能)

毛利率随有82.1%下降到80.3%,但依然维持在较高水平.

销售费用增长了2.37%到20.55亿元人民币,但并未能提升销售收入.巨子上半年收入31亿元人民币,花了10.6亿元的销售费用,下半年收入24亿元,花了近10亿元.

研发开支下降了16.6%,只有0.88亿元,占营收的1.6%.锦波生物的研发开支大概在1.15亿元.看来巨子更倾向于营销.

年度利润19.14亿元人民币,同比下降7%.其中光利息收入就有近1.9亿元,占年度利润的10%.

净利润率有去年的37.22%下降至34.71%,依然利润丰厚.

资产负债表很稳健,总资产99亿元人民币,现金及类现金高达84亿元(含特别配售的21.6亿元),负债率只(zhi)有10%,没有任何借款.

公司于2024年和2025年分别进行了一次特别配售.2024年按照49.4元/股的价格向机构配售0.33亿股;2025年按照65.54元/股的价格配售0.35亿股.

2022年上市募集的资金已于2025年使用完毕.

物业/厂房设备/使用权资产等一直在增长,预付款同期增加,说明公司正处在快速扩张期.

投资也在快速跟进,从不足0.12亿元一下子提升到2.4亿元左右.

需要注意的有三点:

1、存货增长了25.82%,大部分是在产品和产成品.

2、应收款和票据增长了43%.

3、预收款略微下降.

这一定程度反应了销售出现滞销,还放宽了信用条件,打款的积极性有所下降.需要结合周转率在分析一下,看问题严重不严重!

有点遗憾是这次财报里巨子生物没有发布其现金流量表,建议公司改进一下.

截止2025年12月21日公司有2200名员工并创造55亿元收入,人均产出高达250万元,可惜没有披露员工酬金数据,无法计算人均投入.

2025年公司在33-36港币区间,耗资1.83亿港元回购520万股.此时股价更低,却没见公司再次回购,建议公司加大回购力度.

计划末期分红0.539元及特别分红0.6714元,合计分红1.2104元人民币,同比增长1.35%,股息率4.44%

公司2026年目标是要重回增长.

2026年的经营计划:

1、加快推动已获批产品的上市准备工作(医美领域).

2、在可复美的胶原修护系列,焦点系列推出重要新品.

3、可丽金推出重要新品.

4、可预会新增系列产品.

5、继续深耕天猫,抖音,京东线上渠道.

估计2026年增长可期,费用会大,利润承压.

巨子现在15倍市盈率,应是合理偏低的了.我预计2026年净利润不会有大的变化维持在20亿左右,给予20倍市盈率,估值为400亿元人民币,此刻市值为290亿元人民币.

拍脑袋预估其2027/2028净利润会有10%的增长,也就是28年净利润达到24亿元人民币,依然给予20倍市盈率,对应估值为480亿元,预留50%作为安全边际,买点在240亿元人民币左右.