核心观点

商办过剩、酒店回暖、租赁住房错配印证需求韧性,上海政策红利与流动人口基数为“商改住”提供确定性窗口,未来可聚焦服务式公寓/酒店/白领公寓三大方向精准改造。

★市场分化显著,“商改住”迎来战略机遇

政策端:大力支持“商改住”,配套支持措施持续完善

非住市场端:写字楼承压,酒店回暖,改造势能积聚

租赁住房端:区域供需错配,服务式公寓抗跌性强、出租率逆势走高

租房租赁机会:流动人口基本盘扎实,旅游、总部经济带动强,商改住政策支持强

★战略破局:存量商业地产“商改住”三大高潜路径

方向一:转型精品酒店

依托商业体核心区位优势,快速切入旅游及商务住宿市场。通过标准化服务与灵活运营,实现资产的快速盘活,达成现金流的短期回正与收益保障。

方向二:打造高端服务式公寓

对标市场表现最强劲的细分领域,聚焦高品质居住体验与管家式服务,挖掘资产的长期增值潜力,构建抗周期的稳健收益模式,最大化资产价值。

方向三:白领公寓

锁定城市核心年轻白领客群,打造标准化、社区化的居住产品。通过连锁化复制与规模化运营摊薄成本,实现稳定且可持续的长期租金收益。

本文为《“十五五”新周期下,商改住模式研究》报告节选

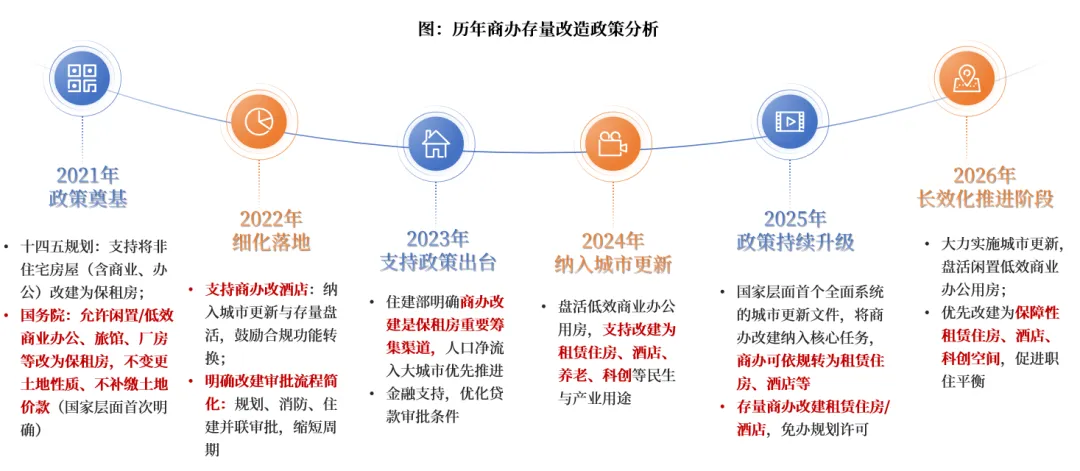

01、政策风向

“十五五”政策基调:历经奠基破冰到长效推进的系统演进,顶层政策持续赋能;明确支持存量商办转型为租赁住房/酒店及科创空间,已成为撬动职住平衡与城市更新的关键抓手

数据来源:公开资料披露,克而瑞住房租赁研究中心整理

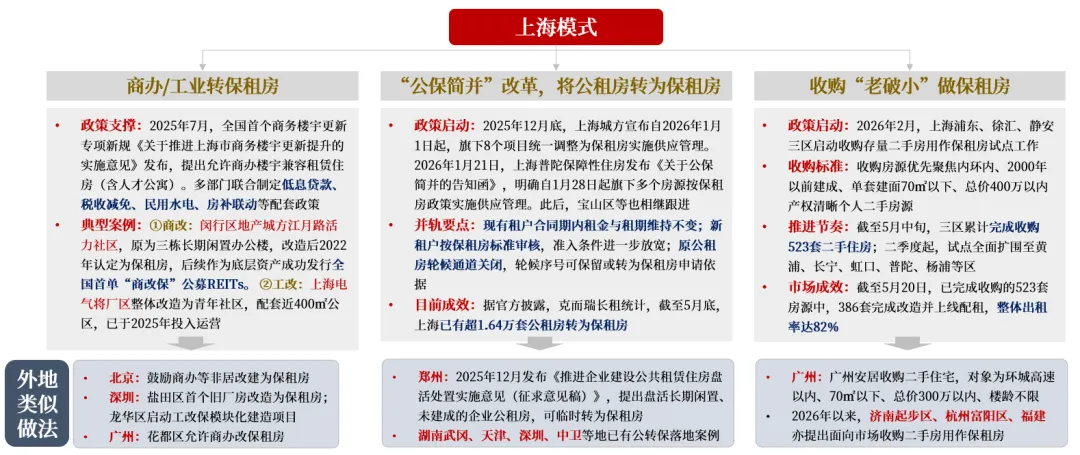

上海政策风向标:针对存量商办/公租房/老旧二手房出台差异化盘活举措,核心导向均为盘活各类存量转化为租赁住房,优化住房供给、平衡城市居住供需,该模式已在全国多地复制推广

数据来源:公开资料披露,克而瑞住房租赁研究中心整理

02、非住市场

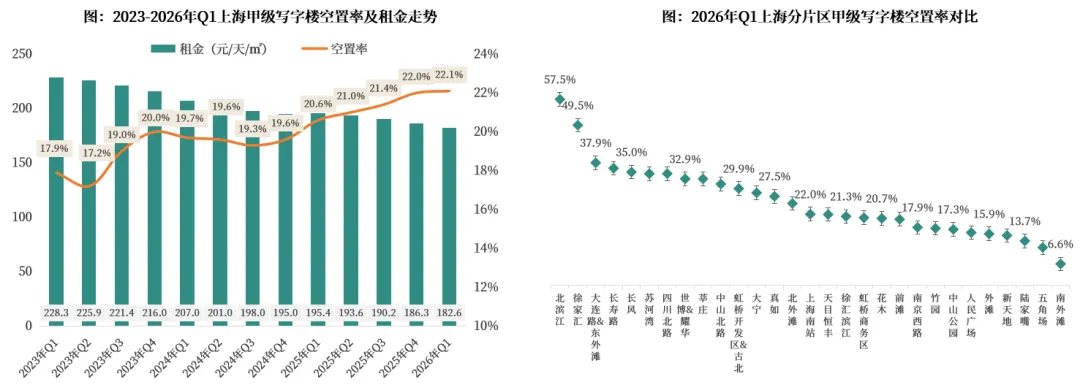

写字楼:上海甲级写字楼租金持续下行、空置率震荡攀升,市场仍处探底调整期;结构性供需错配问题突出,核心稀缺与新兴/外围过剩并存

2023-2026年上海甲级写字楼市场呈现租金持续下行、空置率震荡攀升的态势,三年间,租金累计跌幅约20%,空置率从17.9%升至22.1%,供需失衡压力下市场仍处于探底调整期;

分区域看,核心区如南外滩、五角场、陆家嘴等供需相对均衡,空置率处于低位;而北滨江、徐家汇、长寿路等片区空置率高位,超半数片区空置率在20%以上。市场结构性供需错配问题突出,核心稀缺与新兴/外围过剩并存,去化压力向非核心区域持续扩散。

数据来源:CRIC,公开资料披露,克而瑞住房租赁研究中心整理

酒店:量价双升形成正向循环,酒店经营收益持续改善,长期发展趋势向好

(......略......)

03、住房租赁市场

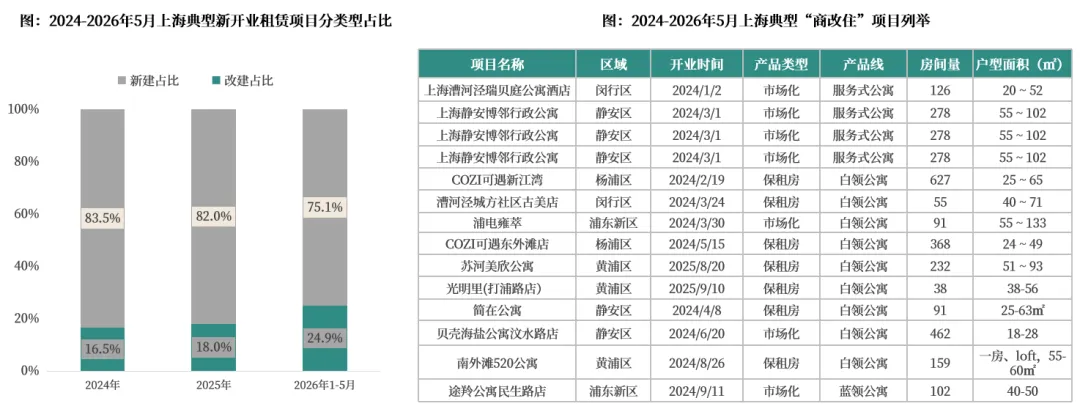

新开表现:存量改造项目开业占比稳步提升,静安/黄浦/浦东等核心区多个闲置写字楼资产被成功盘活,为市场注入高品质、多元化的新增供应

供应端来看,存量改造正成为上海新增租赁住房供应的重要力量,改建项目在新开业租赁项目中的占比已从2024年的17%显著提升至2026 年的25%,大量存量商业办公资产,特别是写字楼类物业,正通过“商改住”方式被盘活和提升,为市场带来了高品质、多元化的新增供应。

数据来源:公开资料披露,克而瑞住房租赁研究中心整理

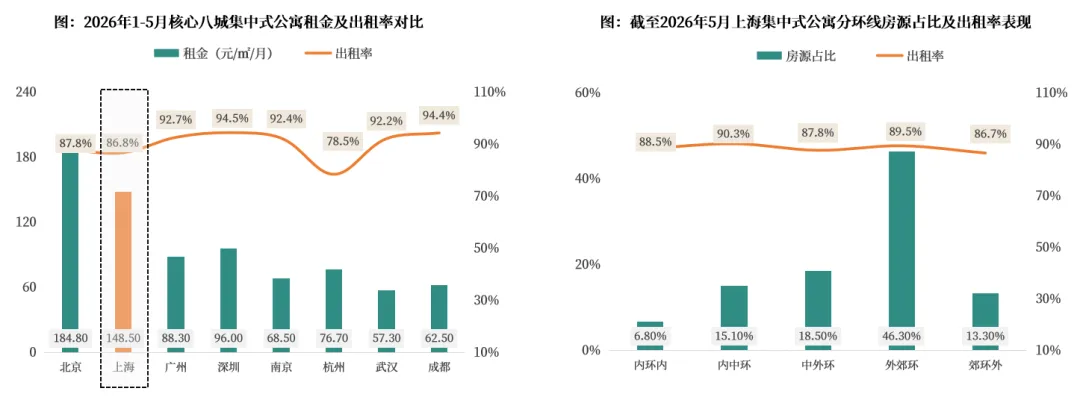

区域表现:集中式公寓市场供需结构性失衡,供给重心与市场需求热度空间错配

区域分布上,内环内与内中环房源合计占比仅为21.9%,其中内中环以15.1%的房源供给实现了90.3%的全市最高出租率,内环内出租率亦达88.5%。反观中外环、外郊环及郊环外,房源合计占比高达78.1%,出租率却普遍低于内中环水平,郊环外更跌至86.7%的全市最低值;

外围区域供给大量释放,但受通勤成本与配套成熟度制约,实际居住需求未能有效承接,空置压力持续累积,核心城区需求刚性强劲,但新增供应难以快速跟进,供需错配的结构性矛盾已成为制约上海租赁住房市场效率提升的核心障碍。

数据来源:CIRC长租数据系统

产品表现:服务式公寓租金显著领先且抗跌性强,出租率持续走高;上海市场改善型租赁需求韧性充足,中高端租赁赛道具备长期发展机会

(......略......)

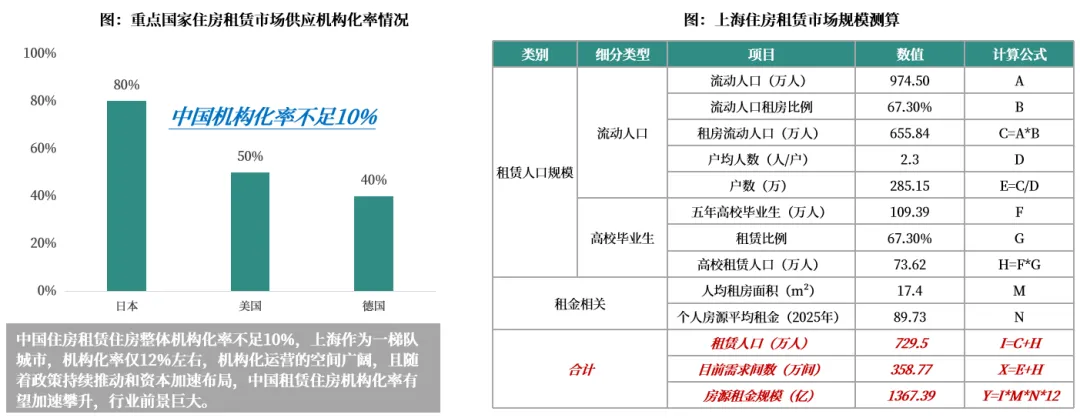

租赁住房机会①:大基数流动人口与高校毕业生构筑坚实基本盘,为长租市场提供动能;租赁住房机构化率仅12%,供给结构性缺口突出,机构化市场发展空间广阔

2025年上海流动人口约974.5万,近五年高校毕业生人数超百万,据测算,城市合计租赁人口约729.5万人,年租金规模约1367亿元,为租赁基本盘扎实;

中国整体机构化率不足10%,上海作为租赁市场最为成熟的一线城市也仅12%左右,与日本80%、美国50%、德国40%相比差距悬殊,当前市场仍以个人房东为主导,在租期稳定性、服务品质、合规管理等方面存在明显短板,为机构化长租公寓提供了明确的替代升级空间。

数据来源:上海统计公报、上海统计年鉴、公开资料披露,克而瑞住房租赁研究中心整理

租赁住房机会②:商务与休闲客群双轮驱动,短租需求井喷,酒店及灵活租期公寓迎机遇

旅游经济放量,基本盘夯实,2025年上海接待游客4.26亿人次,同比上涨7%,旅游人次攀升直接转化为住宿需求,酒店及短租公寓承接旺季溢出及错峰需求;

总部经济集聚,拉升商务盘,12家世界500强扎根上海,如中国宝武、上汽集团、交通银行等,高频差旅、跨城会议、高管外派构成稳定高价值客源,且随总部能级提升,租赁需求有望持续扩大。

(......略......)

租赁住房机会③:“商改住”政策在土地性质转换/税收减免/审批简化/金融支持等实现突破,为存量商办物业转租赁住房提供制度保障

(......略......)

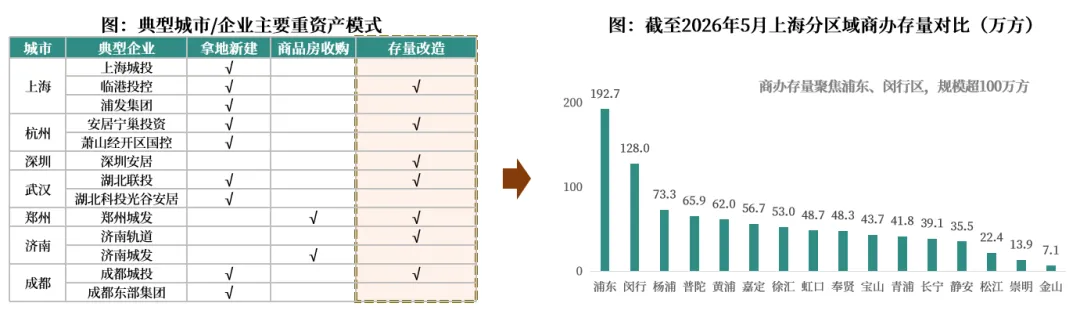

01、重资产

模式分析:目前租赁住房切入方式聚焦拿地新建,但纯租赁地成交逐年递减,未来将聚焦存量改造,政策资金的获取、战略研判与投资分析能力将成重要突破口

数据来源:CIRC长租数据系统

重资产业务能力要求:

政策资金的获取:重资产项目需要巨额投入,企业应积极争取多元化的政策资金支持,其中银行贷款通常为绝对主力,辅以政府补贴降低前期投入,融资贴息减轻长期负担,从而有效降低重资产改造项目的资金成本与财务压力。

战略研判与投资分析能力:建立科学的资产估值模型,不仅要看收购单价,更要综合评估。构建全面的成本收益模型,基于市场调研对未来租金收入、出租率、资产增值等收益进行动态预测。

获取资产的能力:包括与政府部门的高效沟通协调,以获取政策支持和简化审批流程;以及与资产方进行专业的商业谈判,争取最有利的条件;广泛的项目发掘渠道,能够主动发掘并锁定潜在的、符合投资标准的存量物业标的。

案例:郑州城发安居通过“自有资金+银行专项贷+政府收储补贴+融资贴息”多重资金来源,大规模收购存量商办物业改为保租房,快速盘活低效资产

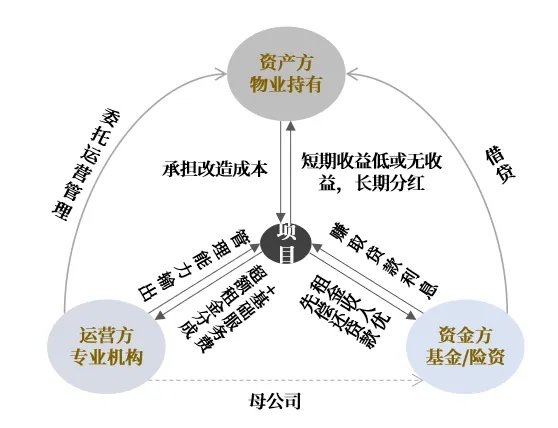

02、中资产

模式分析:业务核心方向为赚取租金差,对企业资金实力/精细化运营能力/软装供应链实力要求高

中资产业务模式:1、传统模式:赚取租金差;2、创新包租模式:从约定底租到约定租期和收取管理费或者未来分红,并引入资金方,构建"资产方-资金方-运营方"的三方协作机制。运营方输出改造/管理能力,收取管理费或未来分红。

中资产业务能力要求:

强大的资金实力:中资产模式是资金密集型业务,前期需要大量资金用于支付租金、装修和运营成本,必须能够精准预测和管理现金流。

精细化运营保障现金回收:通过优质的产品和服务,维持高水平的出租率和租客续约率,稳定现金收益。

租金下行大背景下,降本增效:通过集中采购、标准化施工和高效的供应链管理,极致地压缩单套房的装修改造成本,提升软装供应链实力。

案例:龙湖冠寓以中资产“包租”模式积极参与商改住,借助盘活存量商办物业实现快速规模化扩张,已在北京、武汉、长沙等多城落地标杆项目

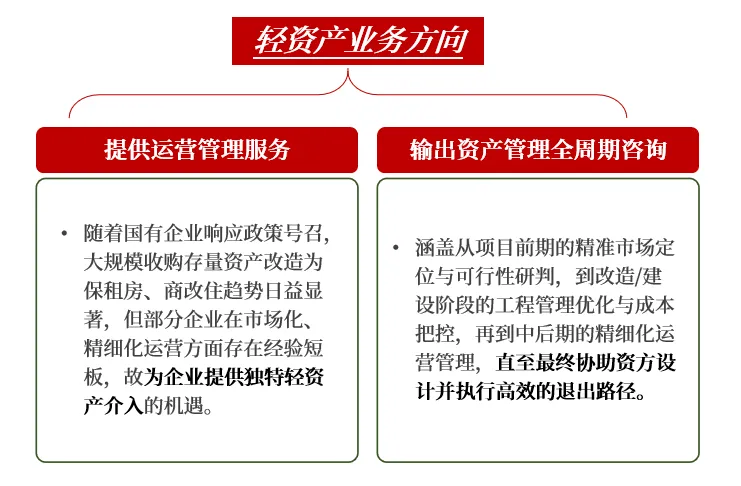

03、轻资产

模式分析:业务方向聚焦提供运营管理服务和资产管理全周期咨询,核心要求是精细化运营,极致控成本提收益

轻资产业务能力要求:租赁行业需要高周转保障收入,精细化运营极致控成本,企业可从以下维度提升精细化运营能力:

重投信息化支撑精细运营:头部竞企均重投(万科累计3亿元+、龙湖、华润累计1亿元+)数智化重点支持精细化运营和高效获客,实现出租率95%以上,人房比1:150-1:160。

营销与出房精细化:如追踪每个营销渠道(如平台A、平台B、小红书、中介带看)带来的浏览量、咨询量、签约量和实际成本。淘汰低效渠道,将预算投入到高转化率的渠道上。

组织绩效精细化:员工的绩效考核不再仅仅与收房/出房数量挂钩,而是与更精细的指标关联,如:收房专员考核其收房项目的“单房预期利润”,运营专员考核其“维修及时率”和“成本控制”。

案例:重庆辰寓凭借领先规模能力/成熟运营体系/标准化产品体系三大核心能力,成功实现轻资产模式的规模化输出

01、存量商办改精品酒店

资产端:硬性准入指标

功能适配条件(楼宇硬件):建筑结构: 标准层高≥3.5米、柱距≥8米、承重≥200kg/m²;消防合规 (重点): 具备独立消防通道、可改造为酒店消防标准;动线规划: 拥有专属酒店前厅、独立电梯系统等

项目选址标准:区位:优先选择城市核心区位及景区,中高端客群汇聚区域;客群密度:临近商务办公聚集区、外资企业集中区域;配套支持:临近地铁等交通站点,商业、生活服务设施成熟

运营端:核心能力画像

品牌与运营能力:拥有成熟中端/精品酒店连锁品牌,具备3家以上同城市同类型酒店运营落地案例;自有完整驻店运营团队与标准化管理体系,打通OTA平台、企业差旅协议、政企会务稳定客源渠道。

资质与资金实力:具备正规酒店管理营业执照、特种行业经营申办经验,无文旅、消防处罚不良信用记录;自有流动资金≥项目总投资 30%,可提供银行资信证明,可签订 10 年以上长期运营协议。

全链路操盘能力:熟悉商改酒工程改造、消防特种验收、证照办理全流程;具备供应链集采体系,可精准管控改造成本;可实现中端酒店综合GOP率稳定70%以上,具备酒店资产估值与品牌赋能增值能力。

02、存量商办改服务式公寓

资产端:硬性准入指标

区位与客群支撑:区位定位:城市内环/核心商务区、总部经济集群、涉外商圈、国际学校周边;客群密度:5公里内聚集20栋以上甲级写字楼,中长期外派高管、海归、商务差旅人群基数充足;配套成熟度:1公里内交通、购物中心、医院、高端餐饮、健身会所全覆盖,满足中高端居住、商旅复合需求。

建筑与空间条件:整栋独立商办物业,可规划100-300套房源;原始空间可灵活分割34-120㎡平层/LOFT居家户型,预留800-1500㎡集中公区打造共享配套;具备独立入户大堂,保障居住私密性。

改造成本可控:符合城市商办兼容租赁住房政策,可落地民用水电气、房产税减免、低息专项贷款等红利;改造难度低于酒店,改造周期 4-6个月,单方硬装改造成本可控 850-1200元/㎡,投入回收期更短。

运营端:核心能力画像

品牌与客源:拥有自有品牌或成熟品牌运营体系(如城家、base佰舍等),具备稳定的客源渠道和会员体系,自有渠道占比高,降低渠道成本(base苏河项目自有渠道占比保持60%)。

服务能力:具备服务式公寓成熟运营管理经验,拥有标准化服务流程与品质管控体系,从入住接待、日常保洁、维修维护到客户关系管理,建立全链条服务标准。

资金与资产管理能力:具备重资产投资能力或中资产包租能力,能够承担改造投入及运营前期成本,具备资产价值提升与退出的运作能力。

03、存量商办改白领公寓

资产端:硬性准入指标

物业条件:以整栋、整层或相对独立空间为基本单元;商办物业无暗间;户型以小户型为主,覆盖青年客群支付能力;权属清晰,土地使用年限建议不低于20年。

区位要求:重点布局在产业聚集区、商业商务聚集区、交通枢纽地区、高校及科研园区等,租赁需求旺盛的区域;轨道交通站点附近优先,周边生活配套完善,满足青年日常居住需求。

运营端:核心能力画像

政策与资质能力:专业化住房租赁企业,具备与城投、安居平台等国企合作落地保租房项目案例,熟悉各地“商改保 认定、补贴申报全流程,可对接政策性低息专项贷款。

产品与成本管控能力:拥有成熟青年白领公寓标准化产品线,25-70㎡小户型模块化精装,可大幅缩短装修工期;具备家具家电集中采购能力,可降低整体改造投资约20%,实现单房改造成本精准管控。

客群运营与数字化:对接高校、产业园区企业批量租房渠道,针对毕业生、新市民推出定制化租金方案;打造青年社交场景,成熟项目租客续租率≥60%;自有智慧运营系统,数字化营运能力强。

(文章内容仅为作者个人观点,不代表所在企业观点)