“数据从来不语,却回答了所有的问题。”

摘要

1)营收保持稳健增长,单季度主业盈利出现阶段性波动,但累计盈利仍实现正向增长,投资收益贡献提升有效对冲了短期盈利压力,盈利结构较为多元;

2)经营现金流实现逆势增长,在行业整体现金流承压的背景下,凸显出极强的资金回笼能力,当期大额对外投资推高了投资端现金支出,属于阶段性行为;

3)资产端呈现典型的重资产运营特征,核心运营资产规模保持稳定,负债结构长期化特征明显,整体负债率处于行业低位,财务安全垫充足;

4)估值处于行业合理区间,股权高度集中,短期成长性领跑行业,但资产运营效率、盈利质量仍有提升空间,公司综合价值处于行业中游水平。

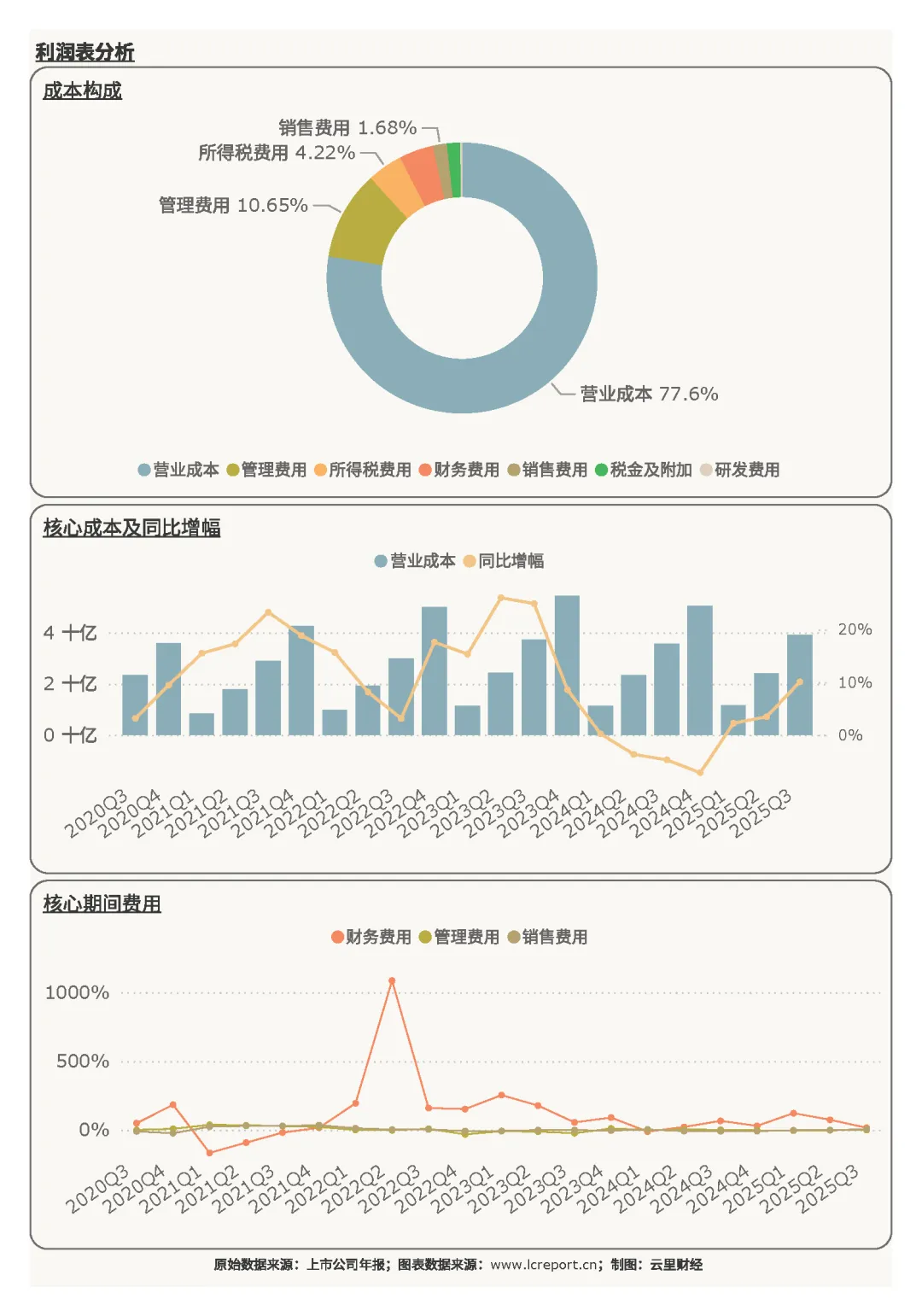

1、利润表分析

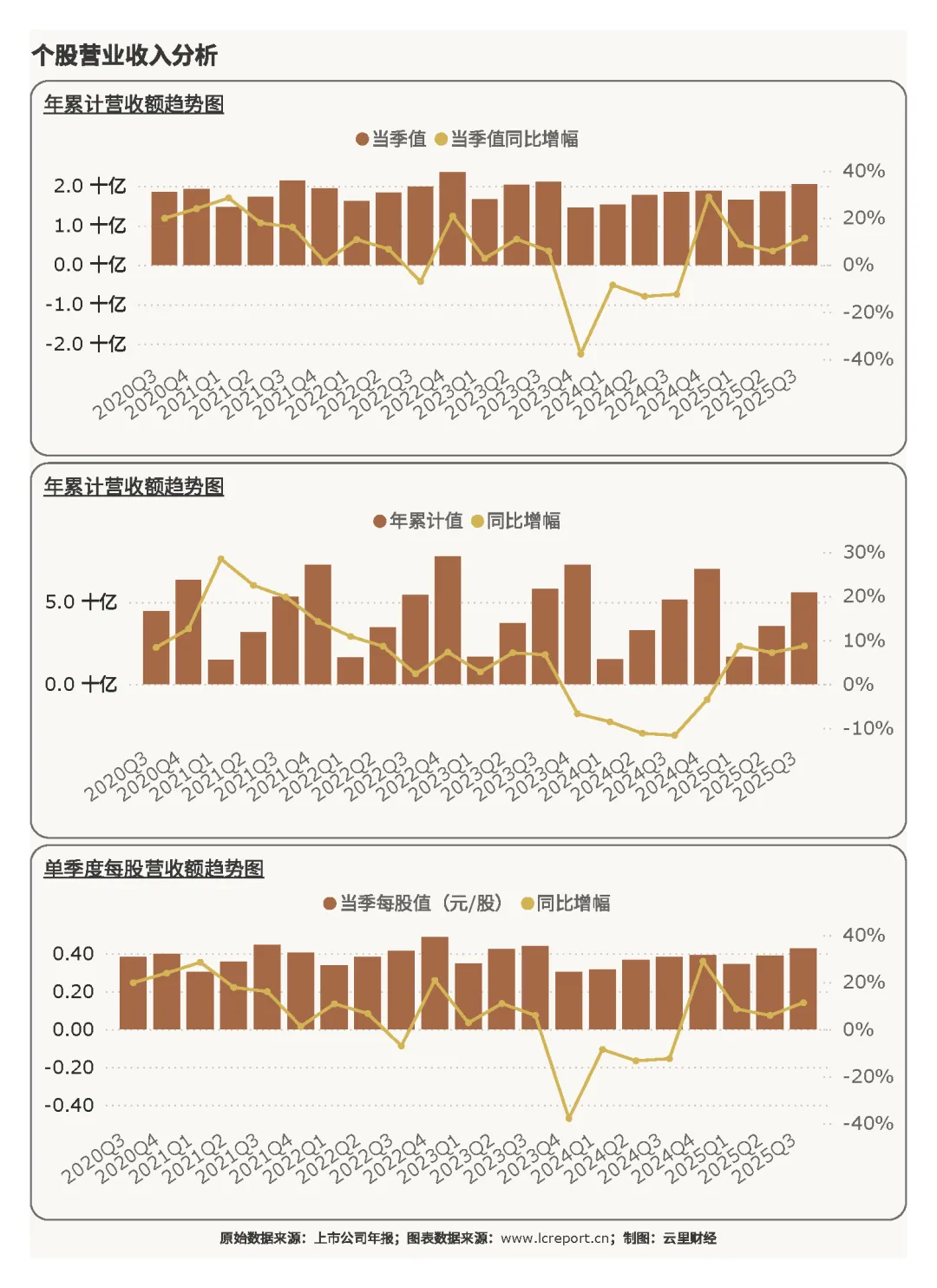

(1)营业收入

2025Q3季度,重庆水务实现营业收入20.49亿元,同比增长11.37%;而2025年前3个季度,重庆水务累计实现营业收入额55.68亿元,同比增幅为8.67%;当季每股营收为0.43元,同比增幅为11.37 %。报告期,重庆水务营收延续稳健增长态势,单季度营收增速显著高于累计值,反映出三季度区域水务需求回暖,本地项目交付节奏加快带动收入端提速。作为重庆本地的区域水务龙头,公司营收增长完全依托本地水务业务的自然扩张,契合水务行业区域深耕的核心特征,未出现跨市场业务拓展带来的波动,收入端稳定性较强。

(2)盈利能力

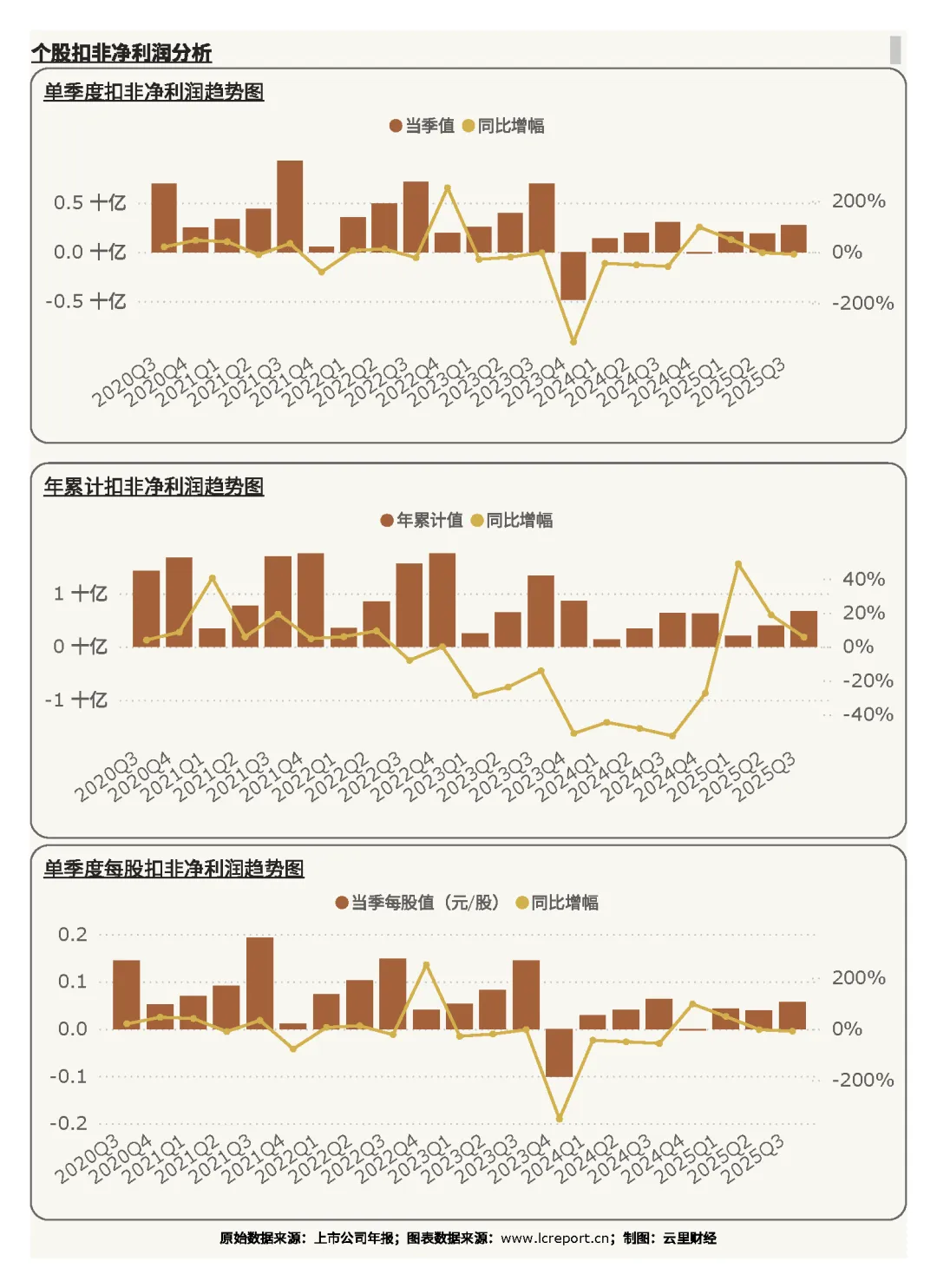

报告期,重庆水务实现扣非净利润额2.73亿元,同比增幅为-8.99%;而2025年前3个季度,重庆水务实现扣非净利润额6.69亿元,同比增幅为5.60%;当季每股扣非净利润为0.057元;同比增幅为-9.12%。公司盈利端呈现“累计稳健、单季承压”的特征,单季度扣非净利润的阶段性下滑,并未改变累计盈利的正向增长趋势。

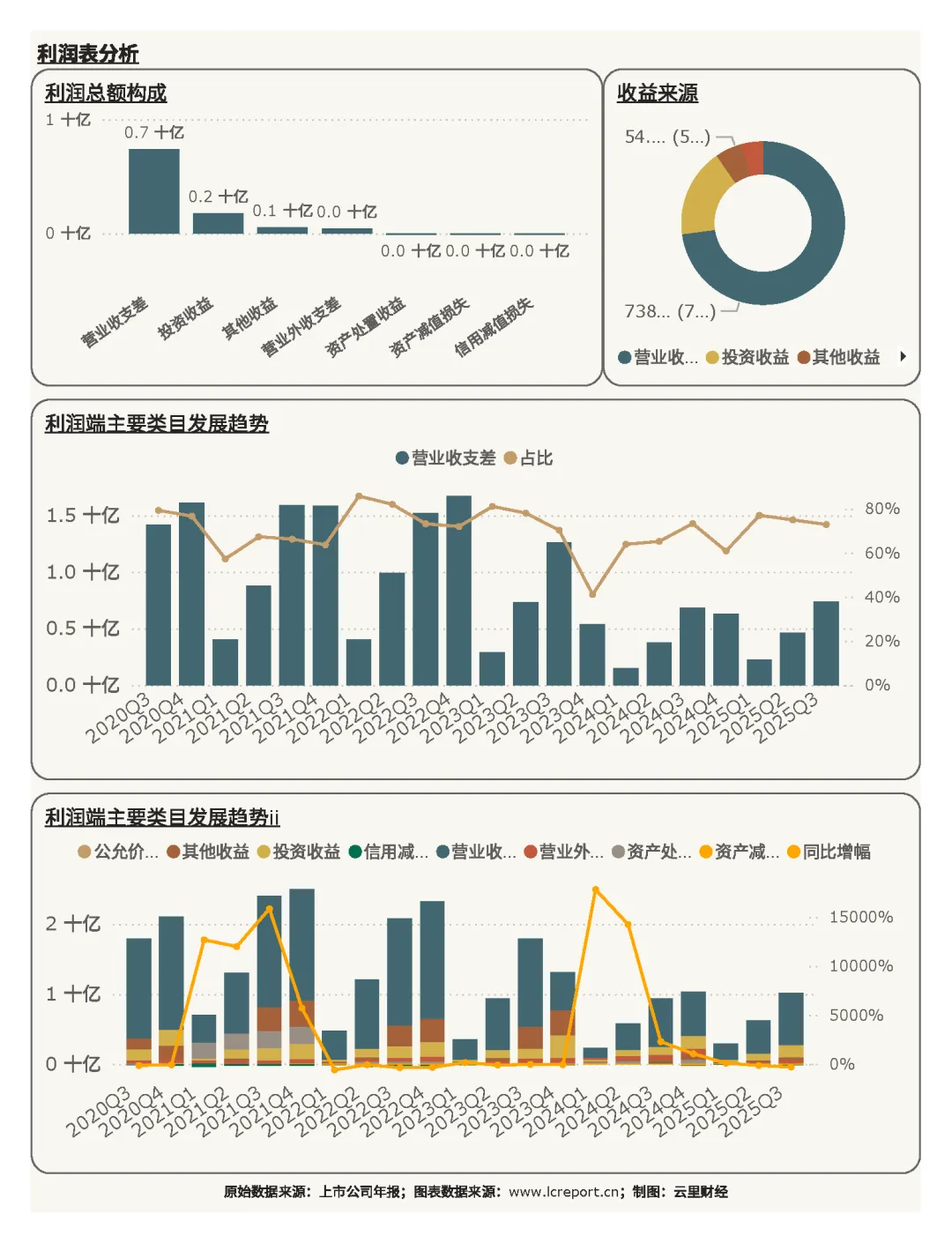

在利润端,重庆水务的主要利润来自营业收支差[1](占比72.87 %)和投资收益(占比17.59 %)。核心利润来源营业收支差比去年同期增长7.91 %,而投资收益同比增幅为40.88 %。从盈利结构来看,主营业务仍是公司盈利的核心支撑,营业收支差保持稳定增长,体现出主业运营的稳健性;而投资收益的大幅增长,成为对冲单季度盈利波动的核心动力,也让公司盈利结构更加多元,降低了单一主业的经营波动风险。

在成本端,重庆水务的主要成本包括营业成本(占比77.60 %)、管理费用(10.65 %)和所得税费用(4.22 %)。成本端来看,公司成本结构稳定,营业成本为核心支出,管理费用占比合理,成本控制整体保持平稳,未出现刚性成本的大幅上涨。

(3)盈利质量

报告期重庆水务的扣非净利润率为13.32%,在18家水的生产和供应业沪深A股上市公司排名第10位。报告期公司扣非净利润率处于行业中游水平,反映出公司盈利质量虽保持稳定,但相较于行业头部优质企业仍有一定差距。这一差异主要源于公司业务结构偏向传统水务运营,高毛利的新兴水务业务布局较少,同时区域水价调整节奏相对平缓,导致单位营收的盈利转化效率略低于行业头部企业,不过整体盈利质量仍保持了公用事业的稳健特征。

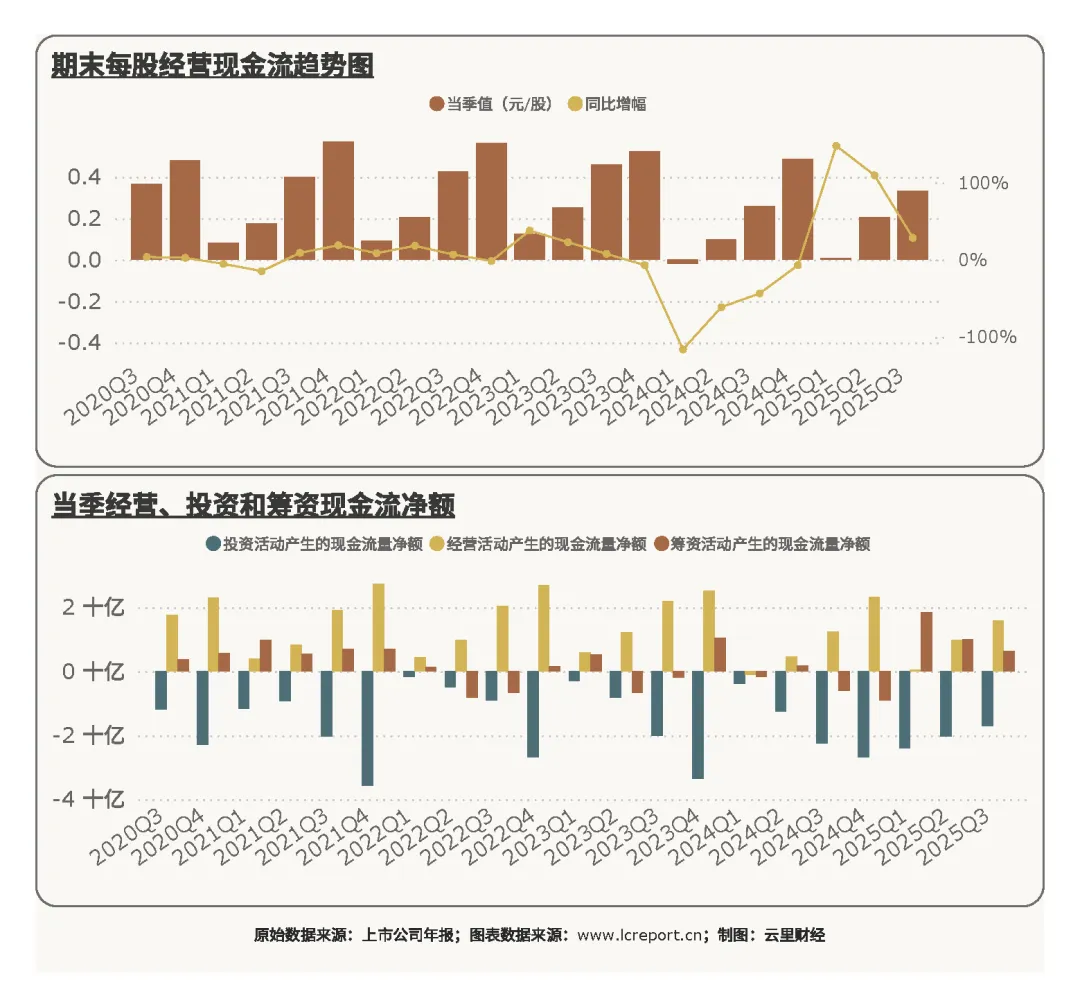

2、现金流量表分析

我们再来看下重庆水务的现金流情况。报告期,重庆水务的每股经营现金流为0.33元/股,同比增幅为28.55%。现金流层面,公司呈现出显著的“经营强、投资阶段性高增”的特征,在水务行业整体经营现金流大幅下滑的背景下,公司每股经营现金流实现逆势大幅增长,凸显出极强的资金回笼能力,这也源于重庆本地财政的相对稳健,让公司污水处理、供水业务的回款效率远高于行业平均水平,打破了行业普遍的回款滞后压力。

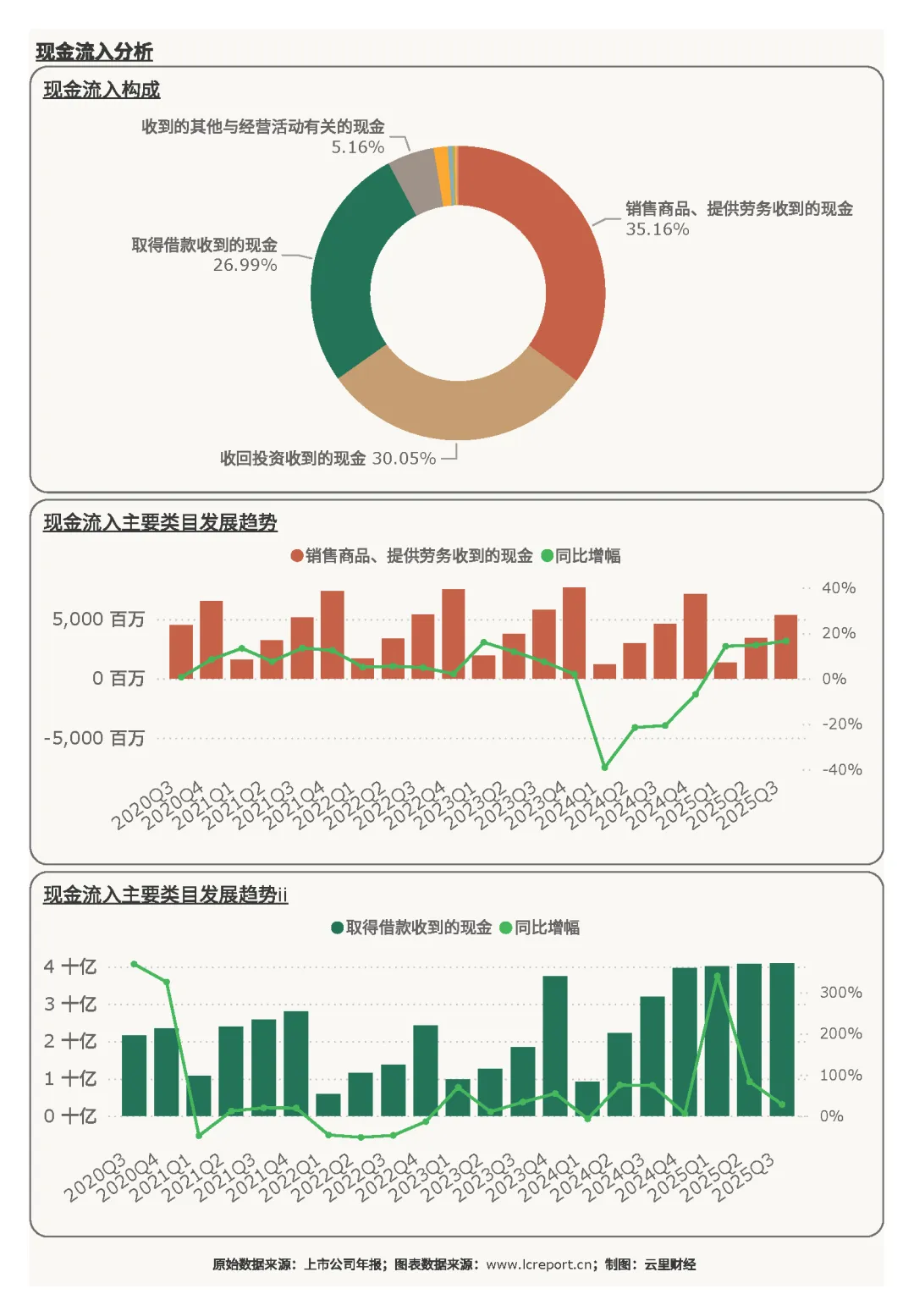

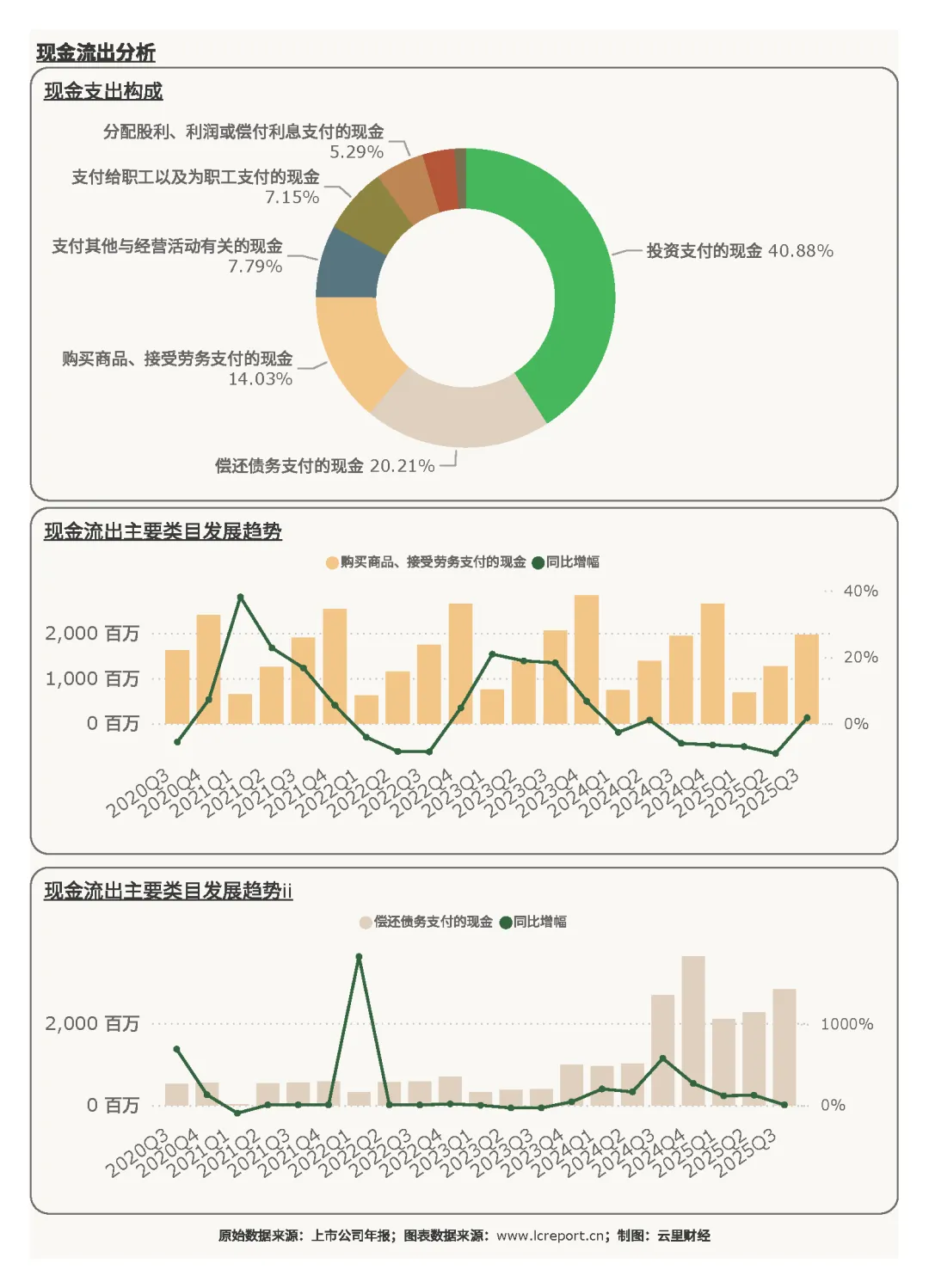

重庆水务的主要现金流入为销售商品、提供劳务收到的现金(占比35.16 %)、收回投资收到的现金(占比30.05 %),以及取得借款收到的现金(占比26.99 %)。核心现金流入项——销售商品、提供劳务收到的现金,同比增幅为16.62 %。从现金流结构来看,公司现金流入呈现多元化特征,主营业务回款、投资回款与债务融资形成均衡的流入结构,保障了资金的稳定供给。

重庆水务的现金流出主要是投资支付的现金(占比40.88 %)、偿还债务支付的现金(占比20.21 %),以及购买商品、接受劳务支付的现金(占比14.03 %)。核心现金流出项——投资支付的现金,同比增幅为22558.32 %。投资支付现金的阶段性暴增,成为当期现金流的核心变化,这一偶发性的大额对外投资,是公司当期现金流的主要消耗项,并未影响主营业务的资金循环,也反映出公司在现金流充裕的背景下,开始尝试通过对外投资拓展新的增长曲线。整体来看,公司现金流的稳健性远超行业平均水平,未出现行业普遍的资金周转压力。

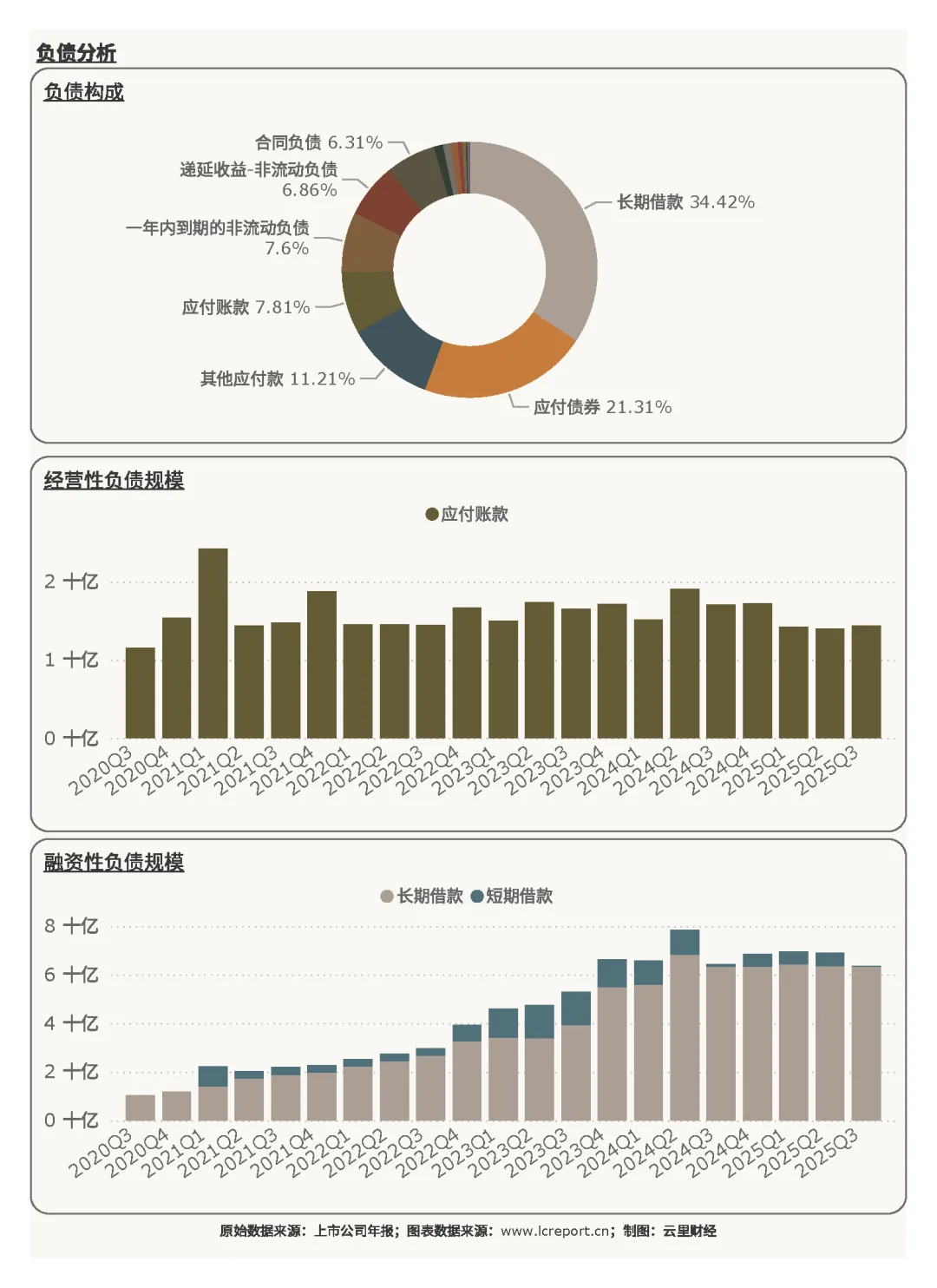

3、资产负债表分析

(1)资产端

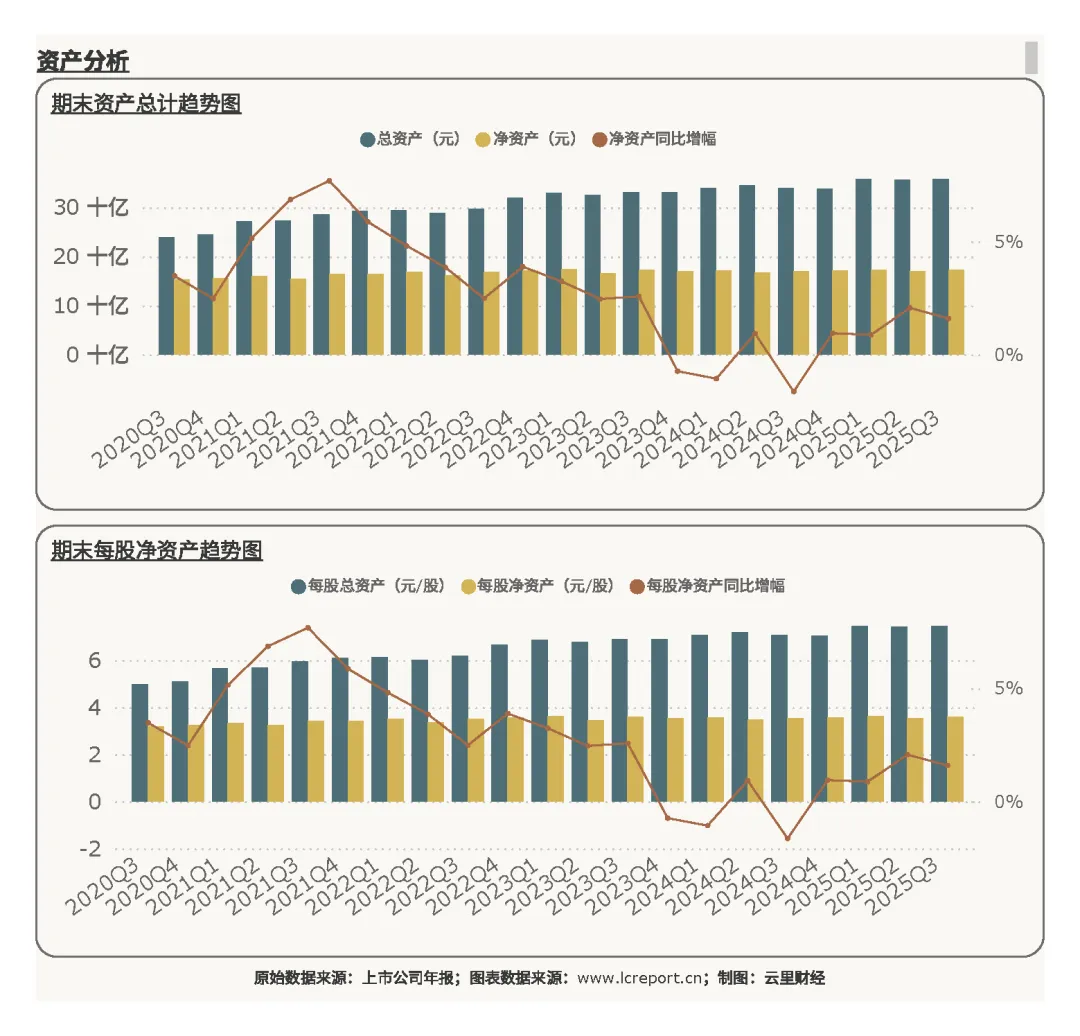

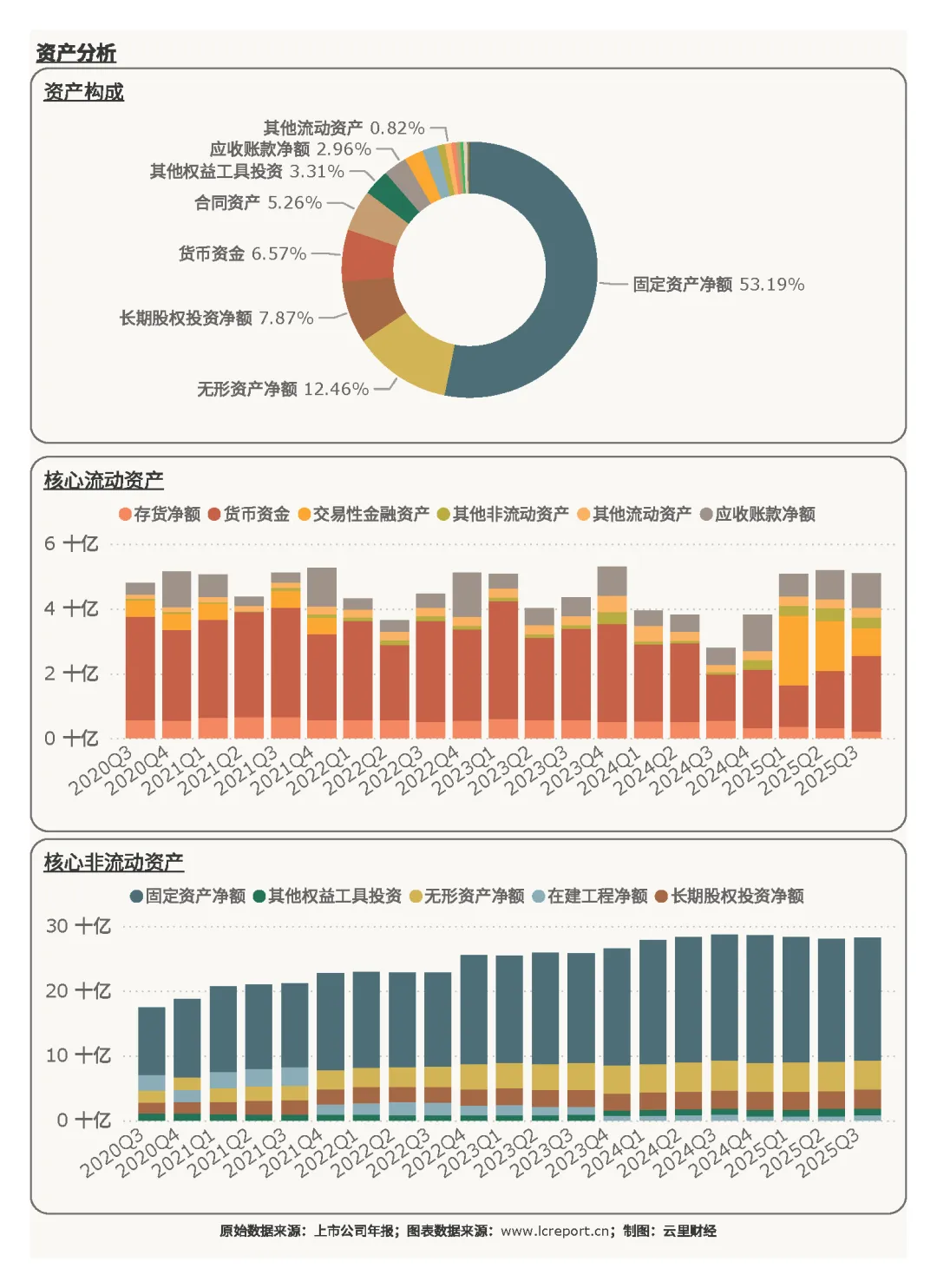

报告期末重庆水务的总资产为358.03亿元,净资产为172.66亿元,每股净资产为3.60元。

在资产端,重庆水务的主要资产构成包括固定资产净额(占比53.19 %)、无形资产净额(占比12.46 %),以及长期股权投资净额(占比7.87 %),其中核心资产项固定资产净额同比增幅为-2.15 %。公司资产端呈现典型的公用事业重资产特征,固定资产净额占比过半,无形资产对应特许经营权,两类核心运营资产合计占比超六成,是公司主业盈利的核心载体。核心资产固定资产规模同比微降,反映出公司本地水务项目的资本开支已经进入尾声,当前进入存量运营阶段,不再需要大规模的新建资产投入,这也让公司资产规模保持稳定,未出现行业普遍的资产快速扩张带来的盈利转化压力。

(2)负债端

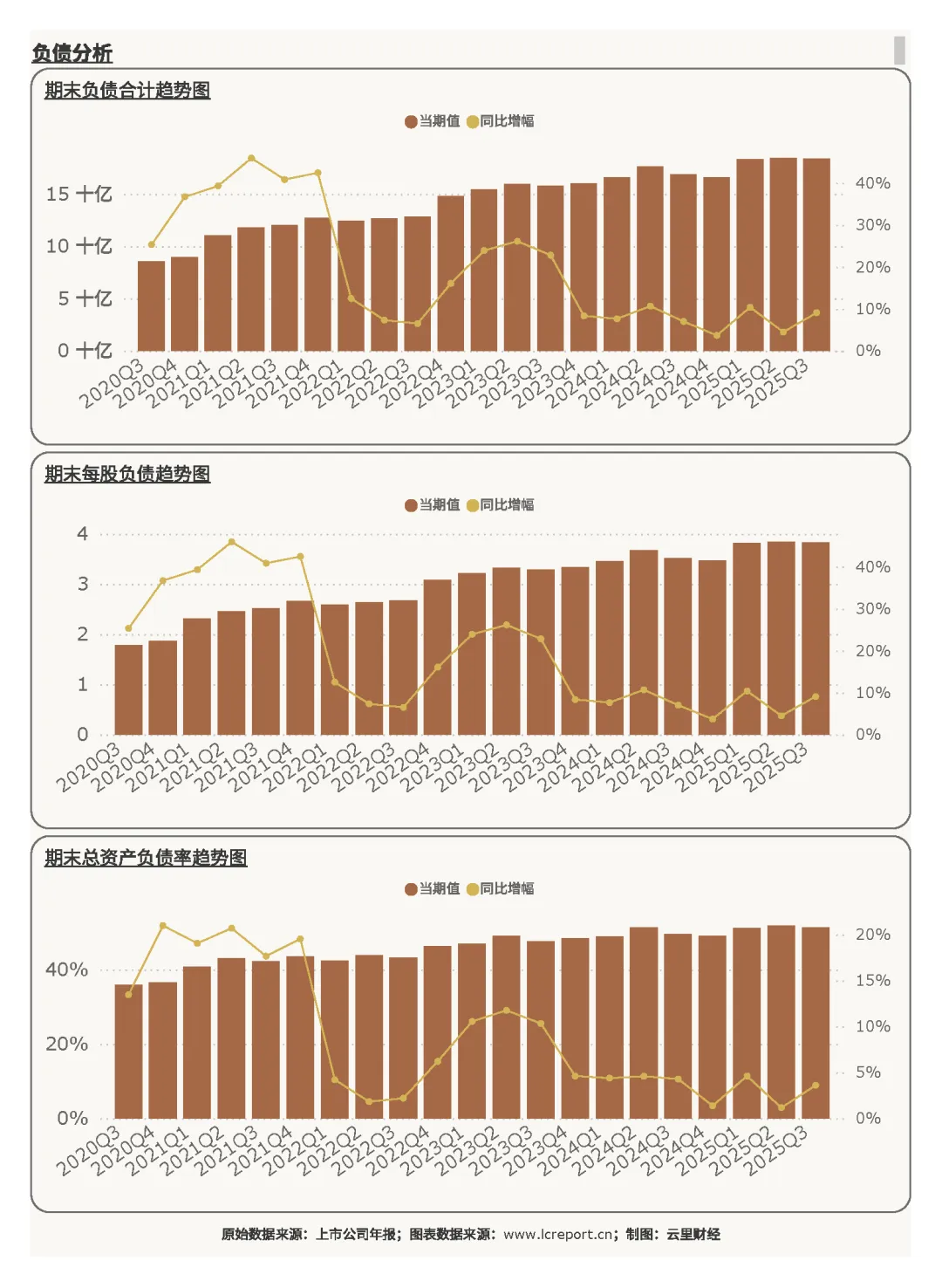

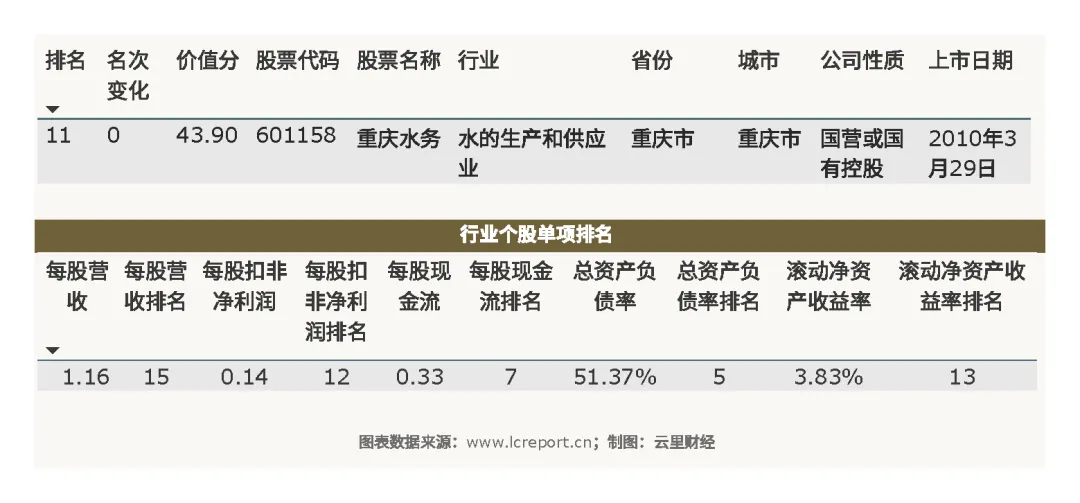

报告期末重庆水务的负债合计为183.92亿元,总资产负债率为51.37%,排名行业第5位,负债压力适中。

在负债端,重庆水务的主要负债包括长期借款(占比34.42 %)、应付债券(占比21.31 %),以及其他应付款(占比11.21 %),其中核心负债项目长期借款同比增幅为0.04 %。公司负债结构呈现明显的长期化特征,长期借款、应付债券等长期限融资工具为核心负债,契合公司长周期项目的运营属性,未出现短债长投的期限错配风险。整体资产负债率处于行业低位,远低于行业平均水平,体现出公司财务结构的极度稳健,负债压力较轻,财务安全垫充足。

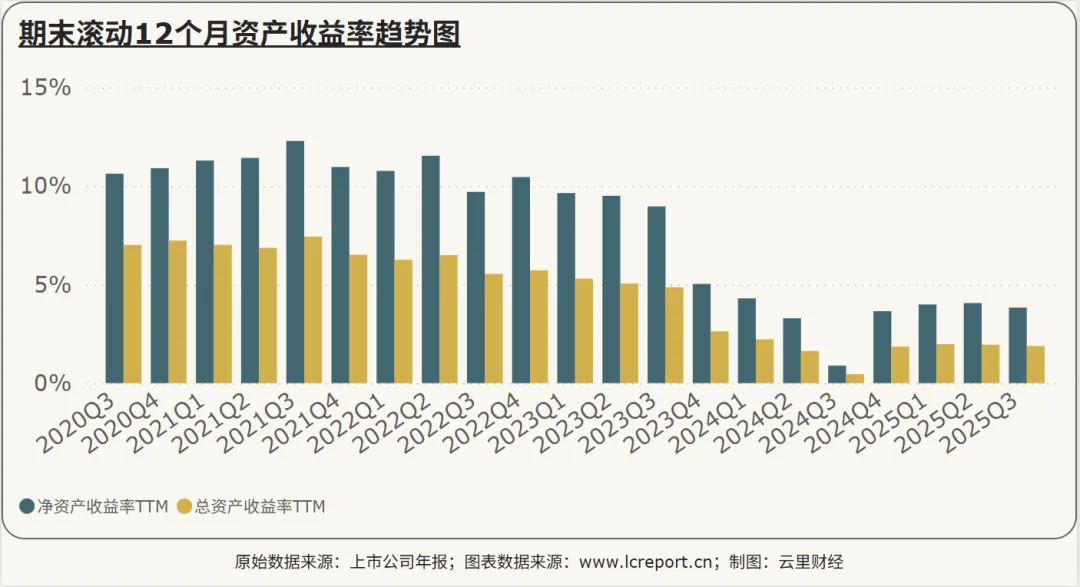

(3)资产收益率

报告期重庆水务的滚动12个月净资产收益率为3.83%,排在行业第13位。报告期公司滚动净资产收益率、总资产周转率均处于行业中下游水平,核心源于公司重资产的属性,存量运营阶段资产周转速度偏慢,同时公司业务偏向传统水务运营,单位资产的盈利贡献相对有限,叠加公司现金类、投资类资产占比提升,拉低了整体资产的盈利效率。

4、公司综合价值、股本与估值

(1)个股价值

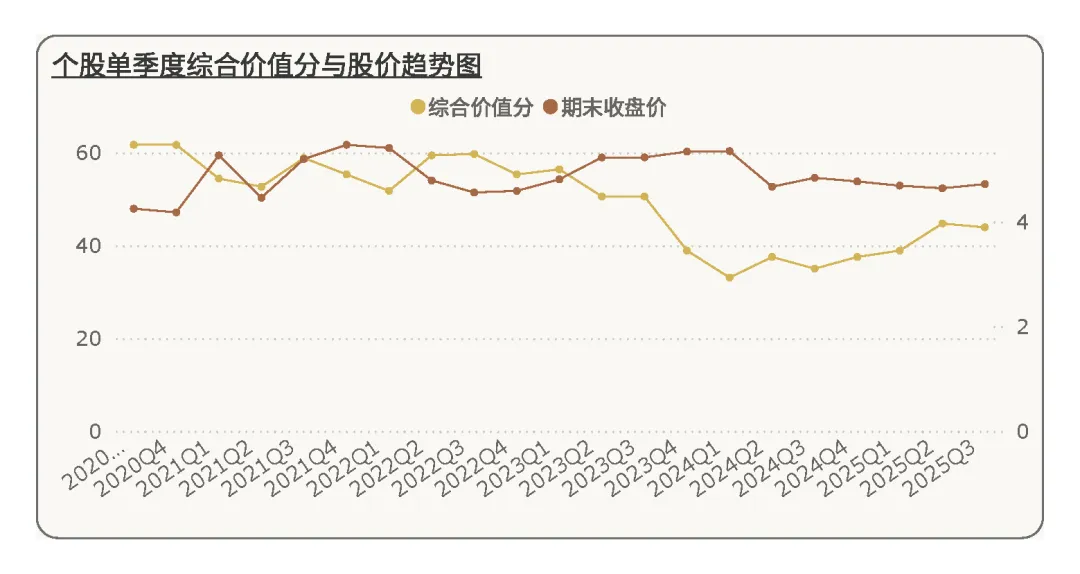

接下来我们来看下重庆水务的综合价值[2]。在2025Q3季度,重庆水务的综合价值分为43.90分,行业排名第11,与上个季度持平。

拉长时间看,在五年为周期内,重庆水务的综合价值分阶梯下滑,而股价保持相对稳定,报告期末价格有所脱离价值(高估)。

从综合价值来看,公司当前综合价值处于行业中游水平,短期成长性领跑行业,核心源于盈利的短期高增长,不过资产运营效率、盈利质量的短板,一定程度上拖累了公司的综合排名。整体来看,公司的核心优势在于稳健的经营能力与充裕的现金流,短板则在于资产盈利效率偏低,增长弹性相对有限。

(2)股本及十大股东持股比例

报告期末,重庆水务的总发行股本为48.00亿股,周期内保持不变。

报告期末,重庆水务的十大股东持股比例为90.35%,较期初值92%略有减少,但依然保持高度集中,这一特征让公司股价波动相对平缓,也保障了公司经营战略的稳定性,不会出现短期投机资金带来的经营扰动,不过也一定程度上限制了股票的流动性。

(3)估值

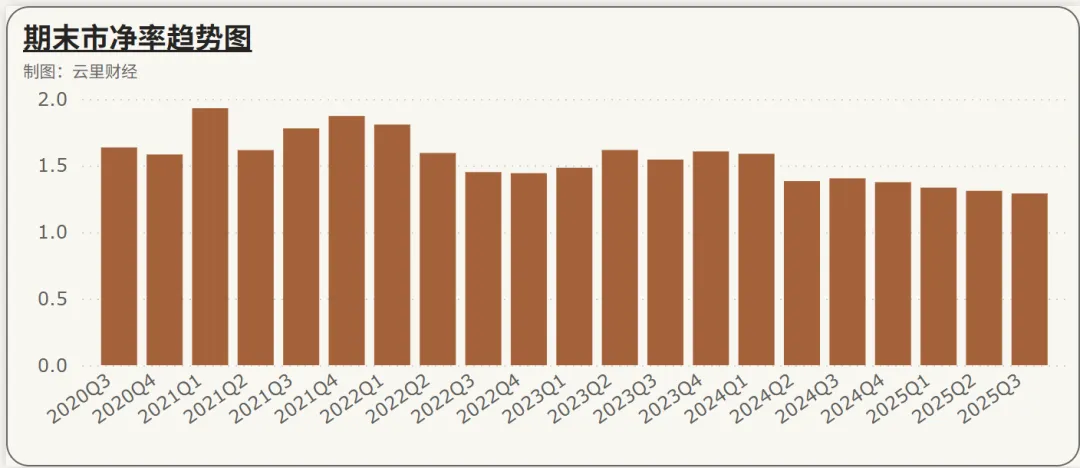

报告期重庆水务的市净率为1.29倍,排名行业第6位,处于行业中游水平,估值处于相对较合理区间。

5、总结

总之,重庆水务作为重庆本地的成熟水务龙头,2025年前三季度的经营表现充分体现出成熟区域公用事业企业的稳健性,营收盈利保持稳定增长,在行业整体受地方财政压力扰动的背景下,公司凭借本地财政的支撑与自身高效的回款能力,实现了经营现金流的逆势增长,财务结构极度稳健,负债压力较轻,展现出极强的抗风险能力。

公司盈利结构多元,投资收益的补充有效对冲了主业的短期波动,未出现行业普遍的资金周转、回款滞后等问题,是行业内少有的经营基本面完全不受外部财政压力影响的企业。

不过,作为成熟阶段的区域龙头,公司也面临着传统水务企业的共性短板,资产运营效率偏低,盈利增长弹性有限,当期大额对外投资虽为公司带来了新的增长可能性,但也需要时间落地贡献盈利。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

阅读更多>>

格力电器 | 长江电力 | 中国石化 | 中谷物流 | 上海能源 | 赣能股份 | 安孚科技 | 节能风电 | 杨杰科技 | 沪硅产业 | 保变电气

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。