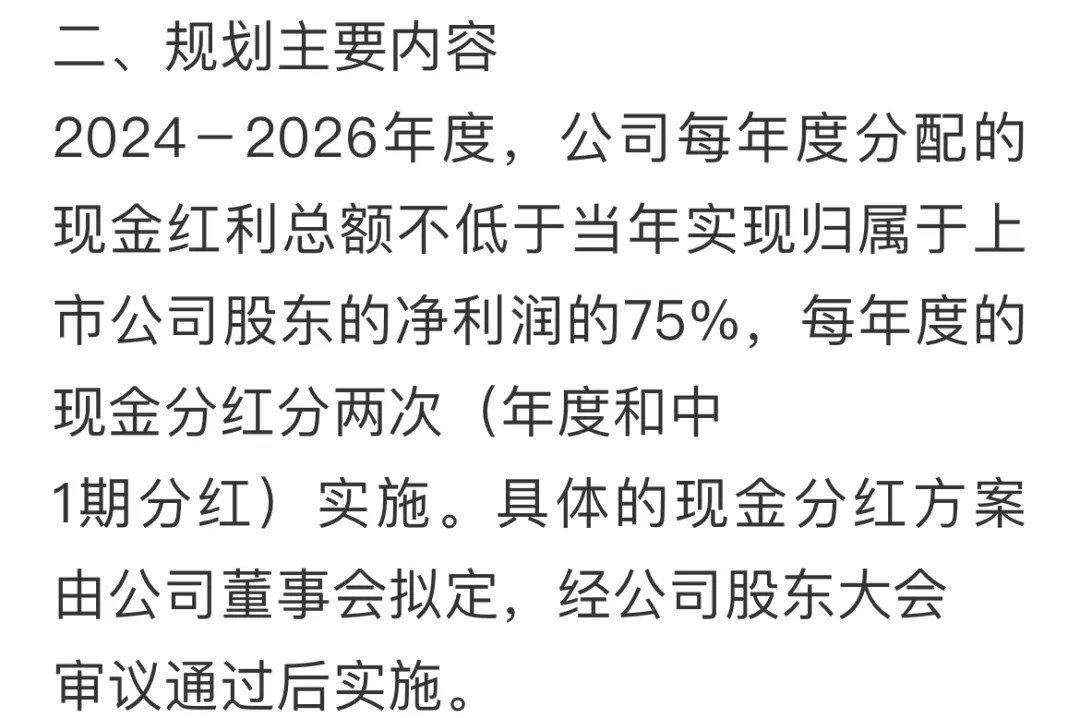

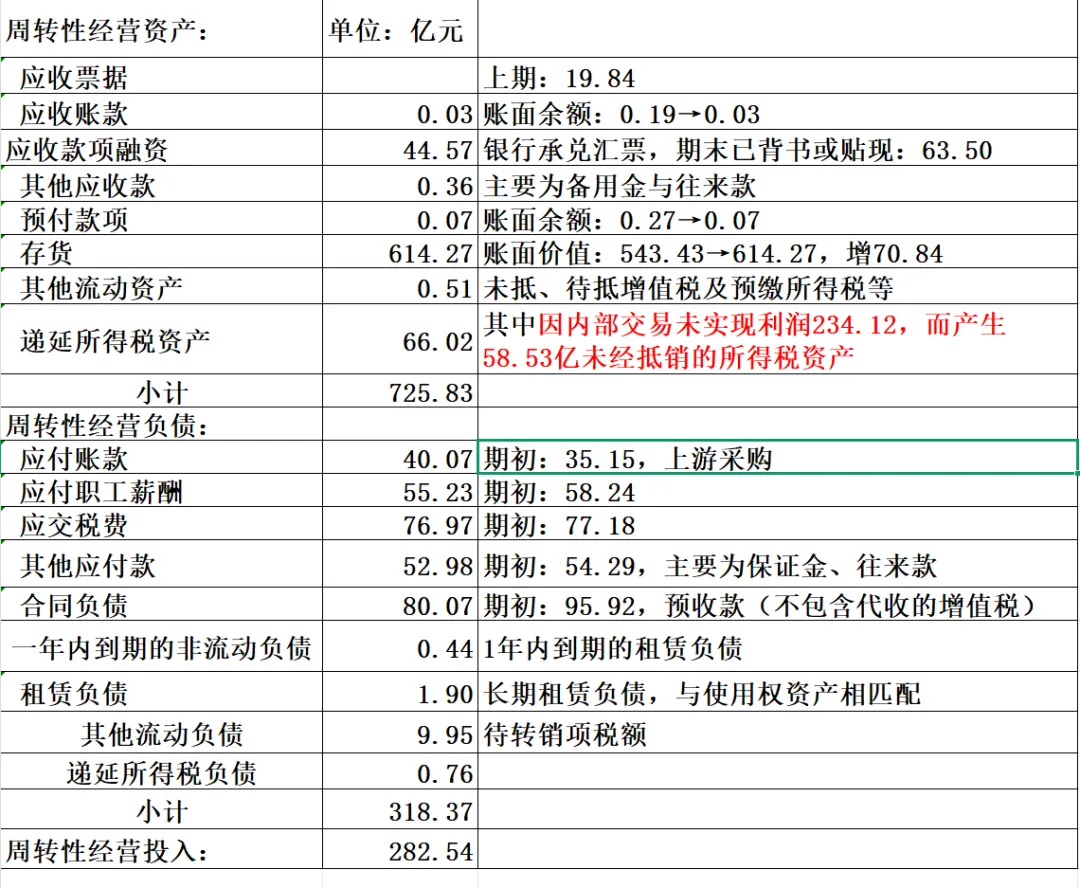

。小结:长期经营资产占总资产比例:342.95/3038.35=11.29%;长期经营资产占净资产比例:342.95/2539.59=13.50%。

。小结:长期经营资产占总资产比例:342.95/3038.35=11.29%;长期经营资产占净资产比例:342.95/2539.59=13.50%。

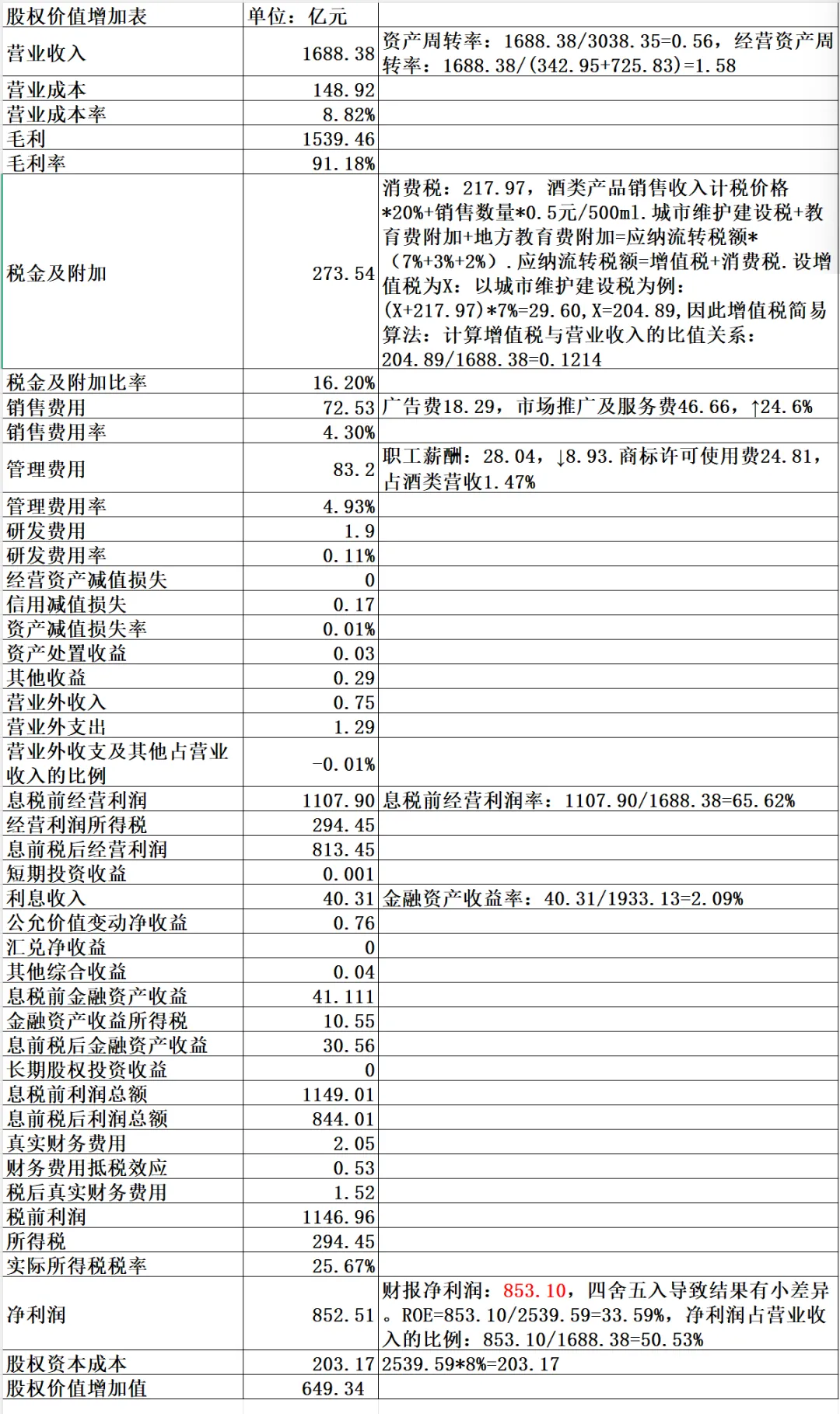

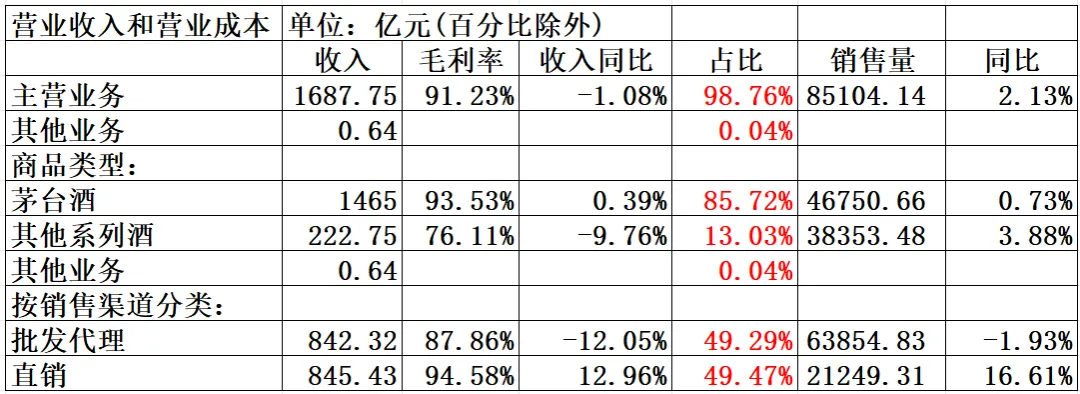

营业收入现金含量=销售商品、提供劳务收到的现金/营业收入*100%=1839.90/1720.54=106.94%,该值大于1表示营业收入现金含量高,质量好。而销售收现包含了替税务局代收的增值税,在股权价值增加表中推算了增值税与营业收入的比例关系为0.12。 净利润现金含量=经营活动产生的现金流量净额/净利润=615.22/853.10<1,该值若大于1说明公司的经营利润是真金白银的真实利润,贵州茅台卖酒的商业模式是先收款后发货,收的都是真金白银,那么853亿净利润只有615亿经营现金净流入呢?主要是子公司财务公司将现金存放中央银行和同业银行,变成经营资金流出。

宏观方面 我国经济长期向好的支撑条件和基本趋势没有改变。 行业方面 白酒具有长期生命力,消费潜能依然有挖掘空间;行业调整期,马太效应预发凸显。 公司方面 产品品质卓越,品牌美誉度高,生产工艺独特,文化辐射力强,环境不可复制。 经营计划 不再出现营业收入增长计划,围绕“坚持以消费者为中心,全面推进市场化转型”;构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。 自查问题 控股股东尚未履行实施股权激励计划的承诺。