璞泰来(股票代码:603659)深度调研报告:锂电材料龙头,技术赋能穿越周期,长期价值凸显

分析师:XXX

执业证书编号:XXX

发布日期:2026年X月X日

风险提示:本文仅供参考,不构成投资建议,市场有风险,投资需谨慎。

一、公司概况:锂电材料平台型龙头,一体化布局铸就壁垒

璞泰来603659(上海璞泰来新能源科技集团股份有限公司)成立于2012年,2017年上市,是锂电材料领域的平台型龙头。公司业务覆盖负极材料、隔膜及涂覆加工、锂电设备、PVDF及粘结剂、铝塑包装膜等关键环节,形成“材料+设备+工艺”一体化优势。客户涵盖宁德时代、比亚迪、特斯拉等全球头部电池及车企,市场地位稳固。

二、行业分析:新能源高景气驱动,技术迭代加速

需求端:新能源汽车+储能双轮驱动

全球新能源汽车渗透率持续提升,2025年国内渗透率超24.4%,储能市场爆发式增长,驱动锂电池需求高增。这一数据反映了全球汽车产业向新能源电动化转型的显著进展。

高能量密度、快充、高安全成为电池技术核心诉求,推动高端负极材料(如硅碳负极)、涂覆隔膜、固态电池等细分领域快速发展。

供给端:行业竞争加剧,头部集中趋势明显

中游材料环节经历产能出清,技术、成本、客户资源成为核心竞争要素,璞泰来凭借一体化优势抵御周期波动。

璞泰来作为新能源电池材料企业,在新能源汽车市场的占比:

1、国内涂覆隔膜市占率:2025年上半年达到42.62%

2、全球涂覆隔膜市占率:2025年为35.3%,已连续七年位居全球第一

3、2025年前三季度涂覆加工量达73.8亿平方米,同比增长57%

(璞泰来是全球最大的独立涂覆隔膜加工商,更是行业内唯一具备"基膜-涂覆材料-涂覆设备-涂覆加工"全产业链闭环能力的一体化解决方案提供商 。)

三、核心竞争力:四大维度构建护城河

技术壁垒:材料+设备双轮驱动,前瞻性布局下一代技术

负极材料:掌握快充、高压实人造石墨技术,硅碳负极流化床CVD工艺突破膨胀难题,第三代产品容量达1600mAh/g,行业领先。

隔膜涂覆:自研设备实现良品率超90%,涂覆隔膜加工市占率超40%,配套固态电池电解质技术(氧化物+硫化物路线)。

锂电设备:涂布机市占率国内第一,推动设备国产化替代。

成本优势:一体化布局+工艺优化降本

负极业务依托四川、内蒙低成本石墨化基地,涂覆隔膜通过规模效应提升毛利率。

璞泰来2025年综合毛利率为31.7%,较2024年显著提升:

2024年毛利率:22.11%

2025年毛利率:31.7%(同比提升9.59个百分点)

2025年第四季度毛利率:30.12%,同比提升6.98个百分点

客户绑定:深度绑定全球头部电池厂

与宁德时代、比亚迪、三星SDI等签订长单,客户结构稳定,抗风险能力强。

全球化布局:对冲区域风险,开拓海外市场

产能布局覆盖欧洲、东南亚,应对贸易摩擦及地缘政治风险。

四、财务分析:业绩高增,财务稳健,现金流充沛

1. 核心业绩指标(2025年全年)

这是衡量公司赚钱能力和成长性的最关键数据。盈利能力:爆发式增长,远超行业平均

2. 盈利质量与效率指标

反映公司在行业竞争中的护城河及成本控制能力

3. 资产负债与现金流(截至2025年末)

反映公司的“家底”和抗风险能力。

资产负债表:结构健康,现金流强劲

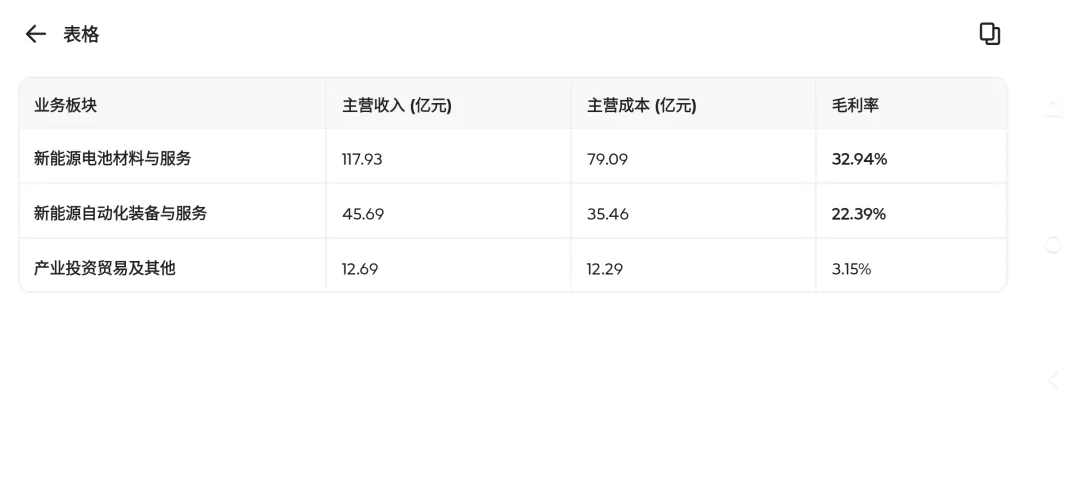

4.业务构成数据(按产品/服务)

了解钱是从哪里赚来的。

财务数据深度解读

利润增速远超营收增速:

2025年营收增长16.83%,但归母净利润增长了98.14%。这主要得益于毛利率的大幅修复(从2024年的约22%提升至31.7%)。这说明公司的高附加值产品(如涂覆隔膜、快充负极)占比提升,且四川等地的低成本产能投产有效降低了成本。

现金流健康:

经营性现金流净额(26.97亿元)高于归母净利润(23.59亿元),说明公司的利润是“真金白银”,回款能力极强,没有出现“纸面富贵”。

海外业务潜力:

虽然2025年境外营收占比仅6%,毛利率(12.25%)低于境内,但随着公司推进匈牙利等海外基地建设,未来海外高毛利市场的拓展将是新的增长点。

五、估值分析:成长性支撑当前估值,具备安全边际

相对估值:截至2026年X月X日,公司PE(TTM)约XX倍,略高于行业平均,但低于部分高估值设备企业,考虑其高业绩增速及技术溢价,估值具备合理性。

璞泰来的成长性溢价主要体现在其多元化业务布局、技术壁垒优势及固态电池领域的先发优势上,机构一致认为公司2026-2028年将保持30%以上的年均净利润增长,当前估值处于历史中低位,PEG(市盈率相对盈利增长比率)显著低于行业平均水平,存在明显的价值低估。

潜在催化剂:固态电池技术突破、新产能投放、海外市场拓展。

(其中璞泰来在固态电池领域已实现材料研发与设备制造双突破,通过硅碳负极、锂金属负极、固态电解质等核心技术的创新,以及干法电极整线解决方案的产业化应用,成功解决了固态电池界面阻抗大、锂枝晶等关键难题,为固态电池商业化落地提供了全方位技术支撑。)

(一)材料研发:三大核心技术突破

1. 负极材料双路线突破

硅碳负极:璞泰来开发的第三代硅氧材料容量高达1600mAh/g,膨胀率小于3%,已通过宁德时代CTP4.0认证,并在高端消费电子领域批量应用 。公司计划2025年完成动力电池客户送样,推动硅碳负极在动力电池领域大规模应用。

锂金属负极:独创"多孔硅-石墨烯"三维骨架结构,成功解决锂金属负极枝晶穿透难题,使循环寿命提升50%,在1500次循环后容量保持率仍大于80% 。配套半固态电池样品能量密度高达450Wh/kg,为长续航固态电池提供可能。

2. 电解质与隔膜协同创新

固态电解质:已完成磷酸铝钛锂(LATP)和锂镧锆氧(LLZO)的中试,产品离子电导率达10⁻³S/cm,粒度可控 。四川生产基地已建成年产200吨固态电解质中试产线,为大规模量产奠定基础。

涂覆隔膜:拥有7亿平米基膜产能,国内市场占有率42%,自主研发的氧化铝涂层技术显著提升固态电池界面稳定性,适配氧化物和硫化物两种电解质体系 。

3. 集流体技术革新

复合铜箔:已通过UL2580认证,预计2025年实现消费和动力双领域量产,凭借高安全性和高能量密度优势,将在集流体市场占据重要地位 。

复合铝箔:第二代产品能量密度提升12%,单价较传统铝箔降低25%,已进入头部车企验证阶段,有望成为固态电池集流体的重要选择 。

(二)设备制造:突破固态电池量产瓶颈

1. 干法电极整线方案

独创"多辊转移+分段辊压"工艺,省去湿法涂布后的烘干过程,节约溶剂、缩短工时、避免溶剂残留 。

电池能量密度大幅提升,极片制造效率提高40%,单GWh设备投资减少45%,为固态电池量产提供高效经济的解决方案 。

2. 设备订单与产业化进展

过去三年,璞泰来在固态电池领域承接的工艺设备订单已超过2亿元,主要客户包括主流电池厂商、国内外车企和研究机构 。

干法成膜设备、锂金属负极成型设备等12类专用设备已取得订单并部分交付,多辊转移、分段辊压等三大干法成膜工艺路线取得阶段性成果并实现设备出货验收 。

(三)全产业链协同:从技术突破到产业化落地

1. 材料-设备-工艺一体化布局

璞泰来已成为行业内唯一具备全流程技术解决方案的供应商,从原材料加工到电池成型组装,提供全方位技术支持 。

2025年4月,与欧洲固态电池产业化先驱Blue Solutions签订《联合开发协议》,共同开发第四代固态电池材料与装备的最佳解决方案 。

2. 产业化进程加速

安徽紫宸硅碳负极基地首批产能约400吨/年已进入试生产状态 。

2025年二季度,四川紫宸一期部分产能逐步投入生产,协同客户加快审厂工作,为下半年负极材料业务持续出货奠定基础 。

公司预计到2025年底、2026年底将分别实现25万吨、35万吨的负极材料产能 。

(四)固态电池未来利润贡献预测

1. 短期利润贡献(2026-2027年)

设备订单增长:随着固态电池技术路线逐渐清晰,预计2026年固态电池设备订单将同比增长50%以上,达到3亿元左右 。

材料订单启动:2026年下半年起,固态电解质、复合集流体等材料订单将逐步释放,预计2027年开始贡献稳定收入。

利润贡献比例:预计2026年固态电池领域将为公司贡献3%-5%的利润,2027年提升至5%-8%,主要来自设备销售和材料销售 。

2. 中长期利润贡献(2028-2030年)

产业化加速:随着固态电池技术成熟和成本下降,预计2028年起固态电池将进入规模化量产阶段,璞泰来作为全产业链解决方案提供商将充分受益。

利润贡献提升:预计到2028年,固态电池领域将为公司贡献8%-12%的利润,到2030年有望提升至15%以上 。

综合毛利率优势:璞泰来在固态电池领域的综合毛利率预计达30%-35%,高于传统业务的25%-30%,主要得益于技术壁垒和一体化解决方案优势 。

(五)技术突破的行业意义

璞泰来在固态电池领域的技术突破,有效解决了行业面临的界面阻抗大和锂枝晶等关键难题,大幅提升了固态电池的能量密度和安全性。其材料-设备-工艺的全产业链协同布局,不仅降低了客户运营成本,提高了生产效率,还推动了固态电池从实验室走向产业化的进程。

随着2026年成为半固态电池量产元年,璞泰来凭借在固态电池领域的技术积累和产业化经验,有望在固态电池商业化进程中占据领先地位,为新能源汽车、低空经济等领域提供更安全、更高能量密度的电池解决方案 。

六、风险提示

行业波动风险:新能源汽车需求不及预期,锂电材料价格波动。

技术迭代风险:固态电池等新技术商业化进程慢于预期。

原材料价格风险:石墨、PVDF等成本上涨挤压利润。

海外经营风险:国际贸易摩擦、地缘政治影响海外业务。

七、投资建议:买入评级,长期价值可期

璞泰来作为锂电材料平台型龙头,具备以下核心投资逻辑:

短期:业绩高增确定性高,成本控制能力突出,现金流支撑产能扩张。

中期:硅碳负极、固态电池等技术突破打开第二增长曲线,客户订单保障成长性。

长期:一体化布局+技术壁垒构筑深厚护城河,穿越行业周期能力强。

目标价:XX元(基于XX倍2026E PE,对应XX%上行空间)

建议关注时间点:2026年新产能投产进度、固态电池客户验证进展、海外订单落地情况。

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格,保证报告内容专业、客观,结论明确。本报告信息均来自公开资料,力求准确,但不保证其准确性和完整性。投资者据此操作,风险自担。

联系方式

XXX分析师

电话:XXX

邮箱:XXX

免责声明

XXX(机构名称)对本报告保留一切权利,未经许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。市场有风险,投资需谨慎。

(报告正文结束)

附录:关键财务指标预测表