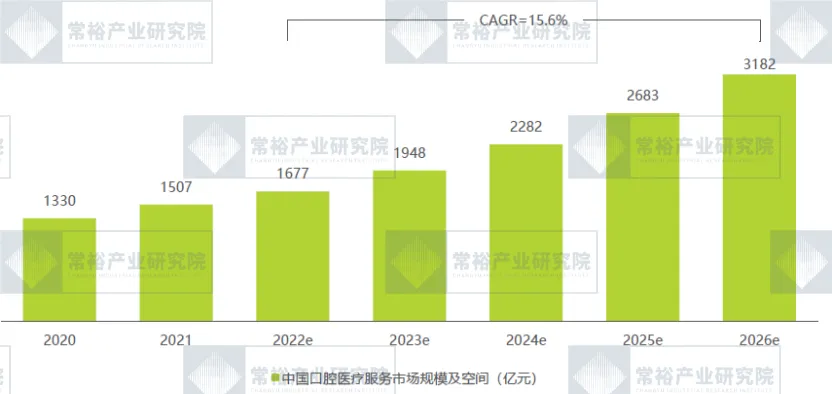

图表:2020—2026年国内口腔医疗服务整体市场规模

资料来源:艾瑞咨询

(2)种植:老年人是有种植需求的主要人群。根据《第四次全国口腔健康流行性病学调查报告》,2015年我国65-74岁老人平均留存牙数为22.5颗,这些牙齿中还包括因为松动或是严重龋病需要拔除的牙齿,真正发挥功能的牙齿数量远少于22.5颗,未达到世卫组织提出的“8020”目标(即,80岁的老年人至少应该有20颗功能牙)。随着老年人牙齿修复率的提升,2015年老年人的全口无牙率为4.5%,较2005年降低2.3%;缺牙修复比例为63.2%,较2005年提升14.7%。这表明我国老年人缺牙情况有所改善,修复意识及我国口腔修复能力有所提升。2015年在所有老年缺牙修复的类型中,种植仅占0.3%,但随着人民生活水平的提高、修复意识的提升及集采政策的推行,65-74岁老年人种植的渗透率将持续提升,预计到2025年潜在种植牙数量达到1210万颗。

人口老龄化趋势日益显著,导致口腔疾病的患病率持续上升。随着年龄的增长,老年人群体在牙齿缺失、牙周病、龋齿等方面的问题更为普遍,因而对口腔修复、种植牙、义齿制作等高端口腔医疗服务的需求愈发旺盛。这不仅推动了口腔医疗技术的不断进步,也促进了相关医疗设备和材料的研发创新。

随着居民整体消费水平的提升和生活质量的改善,消费升级现象明显。越来越多的人开始关注口腔健康,不仅仅满足于基础的治疗,更加注重口腔美学和综合护理服务。例如,牙齿美白、牙齿矫正、口腔美容等项目日益受到青睐,消费者愿意为高质量、个性化的口腔医疗服务支付溢价,从而推动了整个口腔医疗市场的高端化发展。

人口结构的变化、消费行为的升级以及政策环境的调整,共同成为推动口腔医疗市场快速发展的重要驱动力。未来,随着技术的不断进步和服务模式的创新,口腔医疗行业将迎来更加广阔的发展空间,满足不同人群多样化、个性化的口腔健康需求。

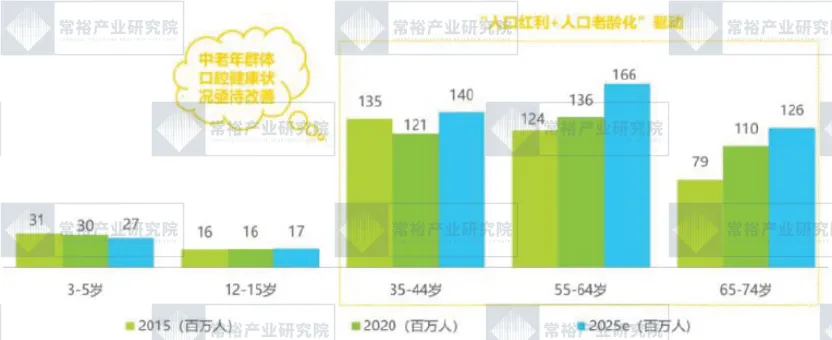

图表:2015—2025年国内各年龄组龋齿未接受修复人群变化情况

资料来源:艾瑞咨询

2.口腔健康意识提升带来的需求增长

公众的口腔健康意识显著增强,越来越多的人开始认识到口腔健康对整体身体健康的重要性。随着社会生活水平的提升和健康理念的普及,口腔健康教育的覆盖面不断扩大,普及率显著提升。各类学校、社区以及医疗机构纷纷开展口腔健康宣传活动,向公众普及正确的刷牙方法、饮食习惯以及口腔疾病的预防知识,帮助人们养成良好的口腔卫生习惯。

定期口腔检查和预防性护理的需求明显增长。越来越多的人意识到,早期发现和预防口腔问题远比治疗更为重要,因此定期进行口腔健康检查、洗牙和涂氟等预防性措施成为许多家庭的常态。这种趋势不仅有助于减少口腔疾病的发生率,也极大地降低了后续治疗的难度和费用。此外,牙齿美容、正畸等非刚需口腔服务逐渐从奢侈消费转变为大众刚需。

随着审美观念的改变和生活质量的提高,整齐洁白的牙齿成为许多人追求自信和美丽的重要标志。牙齿美白、贴面、矫正牙齿等服务需求持续上升,推动了口腔医疗市场的多元化发展。这不仅促进了口腔医疗技术的进步,也带动了相关产业链的繁荣。

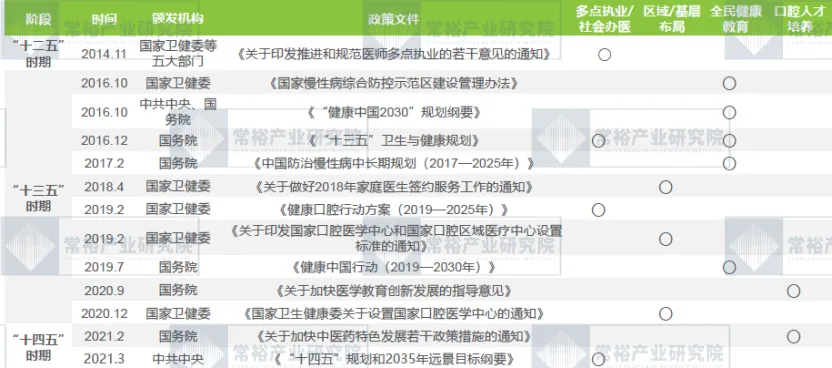

3.多方政策支持口腔医疗发展

近年来,国家在多个方向颁布政策推动口腔行业的发展:1)降低批照难度,鼓励医生多点执业,支持社会办口腔医疗,提出充分发挥市场在口腔领域配置资源的作用;2)布局区域与基层,提高各区域与基层的综合诊疗能力,对口腔服务在全国的开展意义深远;3)将口腔健康检查纳入常规体检,开展口腔健康教育,增强居民的口腔健康与防治意识;4)提出专业口腔医生人才的全面培养计划,从供给端推动口腔医疗行业的发展。

图表:“十二五”至“十四五”-国内口腔医疗行业相关政策梳理

资料来源:公开资料,艾瑞咨询

1.龙头企业市场地位及优势

2. 新兴企业及创新型企业案例

新兴企业在医疗健康领域的发展趋势日益显著,尤其集中在数字化诊疗、互联网医疗平台以及个性化定制服务等方向。这些企业充分利用先进的信息技术和数据分析手段,通过技术创新和灵活高效的运营模式迅速崛起,成为推动医疗行业变革的重要力量。许多初创企业通过人工智能技术提升诊断精准度和效率,结合远程监控和个性化解决方案,创新医疗服务模式,打造多元化生态系统以满足不同人群的需求。

新兴医疗企业正凭借技术驱动和模式创新,不断突破传统医疗的局限,不仅提升了医疗服务的质量和效率,也为广大患者带来了更便捷、精准和个性化的健康管理体验。未来,随着技术的不断进步和政策环境的优化,这些企业有望在推动医疗行业数字化转型中发挥更加重要的作用。

3. 外资企业在国内市场的布局

外资企业在中国口腔医疗行业中主要集中于高端口腔医疗设备的研发与生产,以及提供高质量的医疗服务。这些企业通常通过多种方式进入中国市场,包括合资合作、战略收购、设立独资子公司等,以便更好地适应本地市场需求和监管环境。外资企业凭借其雄厚的技术实力和丰富的国际管理经验,带来了先进的口腔医疗设备和创新技术,这不仅提升了中国本土市场的整体技术水平,也推动了行业的技术升级和服务标准的提升。

许多外资品牌通过获得国际权威认证,如ISO 质量管理体系认证、欧盟CE 认证以及美国FDA 认证,增强了产品和服务的可信度与竞争力。这些认证不仅保障了产品的安全性和有效性,也成为其进入中国高端消费市场的重要敲门砖。凭借良好的品牌声誉和国际影响力,外资企业赢得了中国高端消费群体的广泛认可,尤其是在一线城市和经济发达地区的中高端口腔医疗市场表现尤为突出。

外资企业的进入促进了中国口腔医疗行业的国际化进程。它们不仅推动了技术和管理的双向交流,还带来了更多创新的治疗理念和服务模式,促进了本土企业与国际先进水平的接轨。通过与国内企业的合作与竞争,外资企业进一步激发了行业的活力,推动了行业整体向更加规范化、专业化和国际化方向发展,为中国口腔医疗行业的长远发展奠定了坚实基础。

1.市场集中度变化趋势

随着行业的不断成熟和发展,市场的集中度逐步提升,呈现出显著的集中化趋势。大型连锁机构通过兼并重组、资本运作等多种方式,快速扩大自身的市场份额,增强市场话语权和竞争优势。同时,中小企业在激烈的市场环境下加速整合,进行资源整合与战略联盟,提升自身的抗风险能力和市场竞争力。随着这一系列的变化,行业逐渐形成了以少数大型企业为主导的寡头竞争格局。

市场集中度的提升带来了多方面的影响。一方面,有助于资源的优化配置,使得资本、人力、技术等关键资源能够更加高效地集中利用,推动行业整体效率的提升;同时,规模效应促进了服务流程的标准化和规范化,提高了客户体验和服务质量,提升了行业的专业化水平。另一方面,市场集中也带来了竞争的加剧,大型企业之间为了争夺市场份额展开更加激烈的价格战和服务创新,推动行业不断进步,但也加大了中小企业的生存压力。

图表:2025年国内口腔医疗细分市场竞争格局

资料来源:前瞻产业研究院

2.并购重组案例分析

近年来,随着市场竞争的日益激烈和行业发展环境的不断变化,多起行业内的重要并购重组案例显著推动了市场的整合与优化。这些并购重组不仅在规模上不断扩大,更在战略层面体现出深远的影响力。例如,一些大型医疗集团通过收购区域内优质的诊所和专科医院,成功整合了分散的医疗资源,形成了具有较强品牌影响力和服务网络的医疗联盟。这种品牌联盟不仅提升了医疗服务的质量和效率,还增强了患者的就医体验,促进了医疗服务的标准化和规范化发展。

这些集团通过统一的管理体系和信息平台,实现了资源的共享和优化配置,有效降低了运营成本,提高了整体运营效益。此外,设备制造领域也频繁出现兼并创新型初创企业的现象。传统设备制造商通过收购拥有核心技术和创新能力的初创企业,快速补足自身在高新技术领域的短板,增强了技术研发实力和市场竞争力。

并购重组作为一种重要的产业整合手段,有效促进了资本、技术和人才的流动与优化配置。通过资源的集中和优势互补,不仅提升了企业自身的竞争能力,也推动了整个行业的健康发展和结构升级。未来,随着政策环境的进一步完善和市场机制的不断成熟,行业内的并购重组活动有望更加频繁和深入,成为推动行业创新发展和提升国际竞争力的重要动力。