点击蓝字 关注我们

美股盘前差点跌超10%,港股跌了6%,Non-GAAP净利润直接暴跌67%,阿里3月19日刚发完财报,市场一片唱衰,满屏都是“业绩爆雷”“基本面垮了”的声音。

老白看过财报后发现,表面是利润腰斩的恐慌,但是它是在赌未来的风口,和你想的不太一样。

这次不是年报

我们看到的不是年报,而是去年四季度(10-12月)的财报,阿里的年报时间和自然年时间是不一致的。

阿里的财年(财报的逻辑)是每年4月1日到次年3月31日,这次发布的财报,时间区间是2025年10月1日-12月31日,对应自然年第四季度、阿里2026财年第三季度。

另外要提醒一句:季度财报都是未经审计的,股权激励、税务调整这些特殊因素会影响短期指标,想看完整全年业绩,得等5月中旬的年度审计报告,单季数据只看阶段性进展就好。

市场在看到财报后慌了,真的爆雷了?

关键指标:

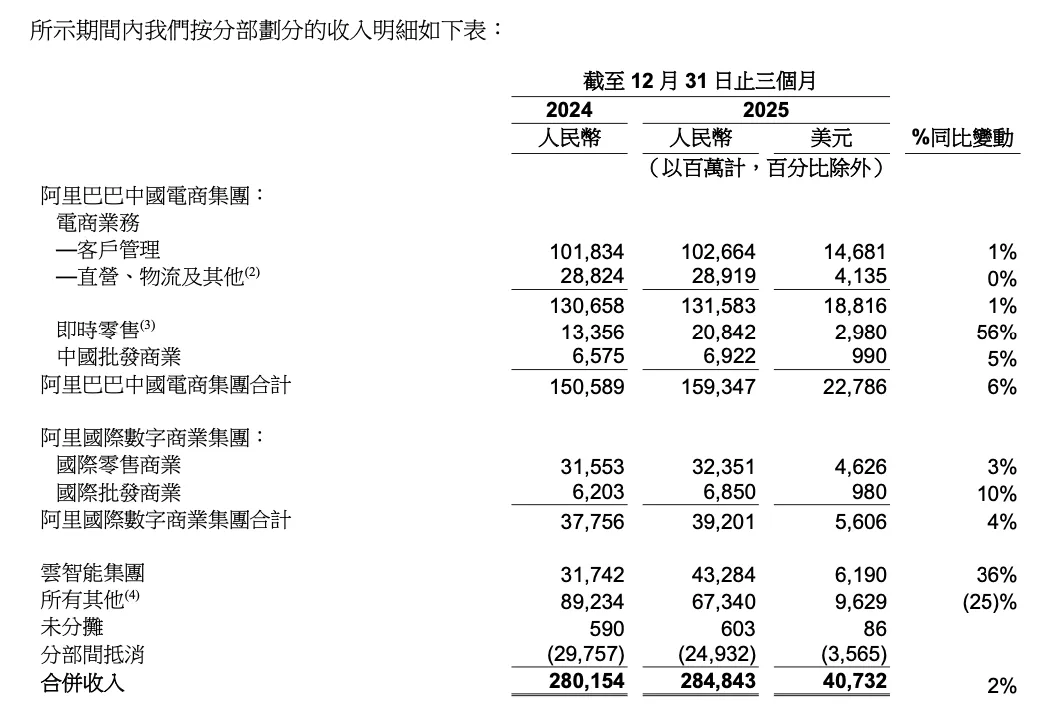

总收入2848.43亿元,同比涨2%;剔除卖掉的高鑫零售、银泰,同口径收入涨9%,基本盘没塌 GAAP净利润156.31亿元(同比-66%)、Non-GAAP净利润167.10亿元(同比-67%),利润近乎腰斩 经调整EBITA 233.97亿元(同比-57%),自由现金流113.46亿元(同比-71%) 手握现金+流动投资5601.75亿元,资金储备特别充裕,根本不差钱

股价下跌确实很吓人,市场的分歧点不是“阿里不行了”,而是短期利润牺牲,换长期战略布局到底值不值,具体还要细看。

净利润下滑不是挣不到钱,而是花的太多

营业成本占收入59.5%,同比只涨1.5个百分点,基本没波动 研发费用占5.4%,和之前几乎持平,没乱加投入 管理费用占2.9%,反而降了1个百分点,运营效率还在提升

唯独销售及市场费用,从去年同期426.75亿直接飙到719.34亿,一个季度多砸了292亿,占收入比重从15.2%跳到25.3%,这就是利润下滑的全部原因。

这笔钱没乱花,全砸在了淘宝闪购(原饿了么)即时零售业务上,用来拉新、做补贴、抢市场份额。而且投入没白费:淘宝闪购单季收入208.42亿,同比暴涨56%,是全集团增速最快的业务,用户留存、客单价还在持续变好。

阿里云+AI

如果说即时零售是短期投入,那AI+云就是阿里的长期增长的底牌。

阿里云单季收入432.84亿元,同比大涨36%,增速还在往上走;AI相关产品连续10个季度三位数增长,AI的需求在快速增长,已经成了云业务的核心驱动力。

阿里云经调整EBITA 39.11亿,同比涨25%,利润率稳步提升 云业务国内行业规模目前第一 千问App月活破3亿,平头哥自研GPU量产,算力供不应求还涨了价

以前云业务是烧钱换规模,现在已经变成涨价、增收、盈利同步涨,这是质的转变。

基本盘稳

电商老本行没掉链子,淘宝月活用户双位数增长,88VIP会员突破5900万,高价值用户粘性越来越强;国际业务亏损大幅收窄,出海业务也在稳步变好。

估值核心逻辑

当前阿里巴巴呈现“双线业务格局”,单一利润指标无法全面反映经营质量:

- 高投入赛道:即时零售处于市场扩张期,短期需持续投入换取份额,为长期消费生态筑牢壁垒;

- 高增长赛道:AI+云业务需求旺盛、涨价能力凸显、盈利持续改善,成为集团第二增长曲线;

- 资金保障:超5600亿元现金及流动投资,为战略投入提供充足弹药,抗风险能力较强。

估值上,阿里2万亿市值,5600亿现金,按去年收入是900亿计算, PE大概在16倍左右

腾讯控股(00700) 大约22倍,拼多多(PDD) 大约10倍,京东集团-SW(09618) 大约12倍。

从行业估值对比来看,阿里巴巴估值处于中概互联网大盘股中等区间,市场对短期利润下滑的过度悲观,长期价值核心取决于AI+云业务的增长持续性、即时零售的盈利拐点以及电商基本盘的企稳复苏。

未来就关心三点

即时零售业务:什么时候闪购大战有结果,烧钱结束 AI+云业务:外部收入占比提升、利润率扩张、算力需求的持续性;这个很快就能看到 电商业务:宏观消费复苏背景下,电商主业增速企稳与用户活跃度的持续性。

相关文章:

声明:文章只分享老白对股票的思考,不做任何投资建议。文中提到的个股,均带有老白强烈的偏见,切记不要抄作业,赚钱不用感谢我,亏钱不要记恨我,每次投资前均需要独立做出判断。

看更多走心好文章

请长按下方图片

识别二维码 关注我们

你若喜欢,别忘了点个【在看】哦