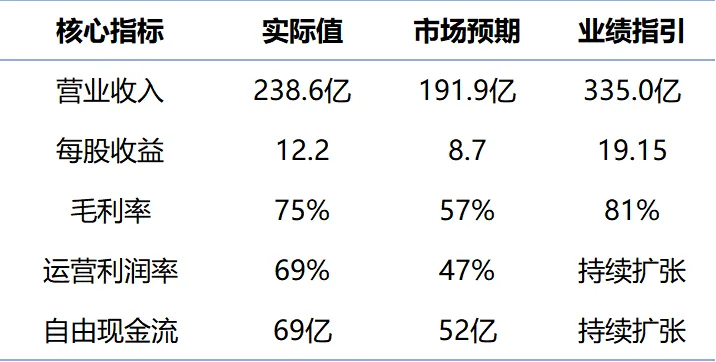

美光最新的2026财年Q2财报,交出了一份堪称现象级的成绩单。238.6亿美元的营收、12.2美元的每股收益,这些数字固然耀眼,但真正让市场震撼的是那逆天的利润率:本季75%,下季指引81%。

美光2026Q2财报(单位:美元)

在重资产的芯片制造业,这几乎是不可思议的神迹。它向全球释放了一个强烈信号:内存行业正处于一个极端、疯狂的绝对卖方市场。

剥开数字表象,这份财报底层逻辑折射出行业的三大趋势:

1. 定价权质变

在AI算力竞赛里,英伟达的GPU是大脑,而HBM4(高带宽内存)就是输送氧气的血管。没有美光的高性能存储,即便拥有价值数万美元的顶级芯片,算力效率也会大打折扣。

由于HBM4生产工艺复杂,加之厂商有意识地控制产能,内存供应已进入配给制时代。微软、谷歌等云巨头为了在军备竞赛中不掉队,已经不再纠结50%甚至100%的涨幅,他们核心诉求只有一个:确保拿货。这种极度失衡的供需关系,正是美光敢于给出81%毛利指引的底气。

暴涨的DDR5内存价格(非HBM,来源:B站芝士华莱士)

2. 消费端强制进化

如果你觉得AI只是大厂的游戏,那就错了。现在的“养龙虾”热潮证明,AI正在从云端飞入每个人的口袋。

这里有一个硬逻辑:AI极其渴求内存资源。

以最新的iPhone17标准版为例,它搭载的8GB内存,在2026年的复杂AI模型面前,只能算是入门机型。如果想要流畅运行本地智能体而不被系统频繁“杀后台”,16GB甚至24GB将成为未来的刚需。

很多人都想当“等等党”,觉得内存价格总会降。但在AI时代,“时间成本”比“金钱成本”更加昂贵。如果AI真正转化为生产力并带来更高收入时,用户会在乎内存价格吗?即便全球手机销量原地踏步,只要单机内存翻倍,美光的出货规模就是翻倍的增长。

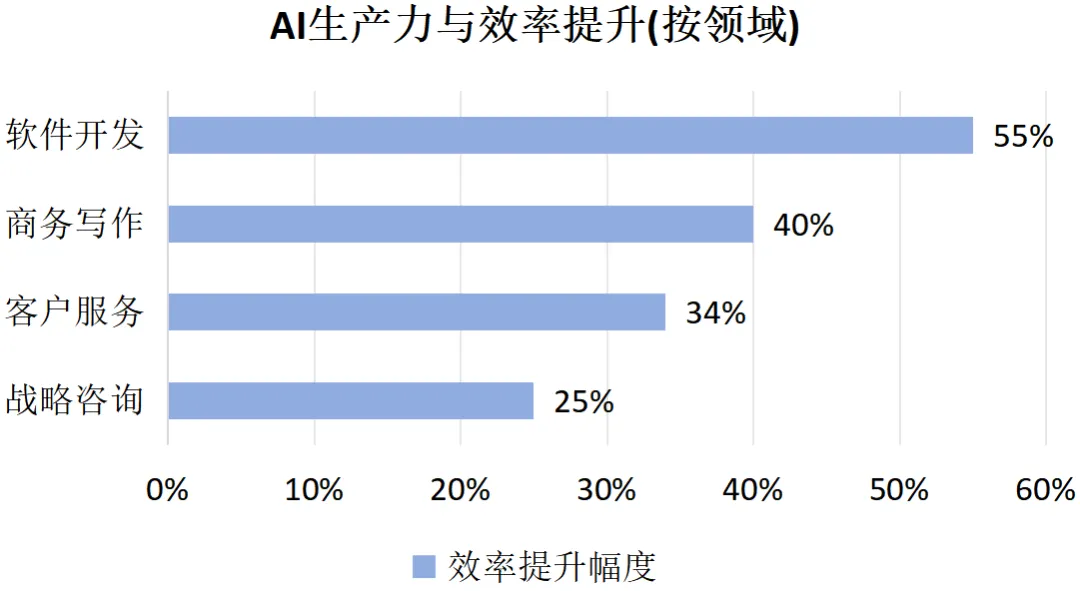

AI生产力与效率提高(来源:MIT研究等)

3. 商业模式重塑

过去买内存像买菜,价格一天一变;但美光新签的“五年战略长期协议”彻底改写了游戏规则。

打个形象的比喻,微软、谷歌这些大佬怕以后买不到货就提前跟美光签了合同:

客户承诺:“接下来的5年,我每年雷打不动都要买你100亿美金的货。”

美光承诺:“只要我有货,肯定先供给你,而且价格咱们提前商量好。”

这是一场双赢的生意。通过这种长期的深度绑定,巨头客户获得了供应安全感,承诺在未来五年内稳定采购;美光则借此锁定了长期利润,拿到了经营的铁饭碗。

这种“以销定产”的模式,让内存从大起大落的大宗商品,变成了旱涝保收的准订阅服务。虽然这无法完全消灭半导体行业的周期属性,但极大地平滑了业绩波动。

4. 成长的烦恼

尽管市场仍有声音质疑美光资本开支激增、烧钱过快,但在百年一遇的AI浪潮面前,保守才是最大的风险。美光当下的每一分投入,背后都有大客户的长协订单背书。与其说是烧钱,不如说是在AI时代的版图上,插满了美光的旗帜。