文/蓝雪

出品/《商业文化》

3月19日,阿里巴巴集团(BABA.NYSE / 9988.HK)发布2026财年第三季度(截至2025年12月31日)业绩公告。

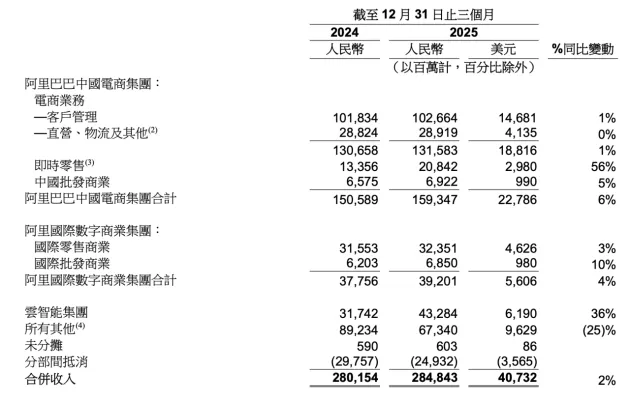

从核心数据看,阿里本季度营收实现温和增长,但利润端承压。财报显示,公司2026年第三季度收入达2848.43亿元人民币,同比增长2%;若剔除高鑫零售和银泰已处置业务影响,同口径收入同比增长9%。显示出核心业务增长依然强劲。

而本季度经营利润为106.45亿元,同比下降74%;经调整EBITA为233.97亿元,同比下降57% ,超出了市场此前“下滑约四成”的平均判断。财报解释:利润率下滑并非核心竞争力的丧失,而是对即时的零售、用户体验及科技领域的投入增加。

显然,2025年的外卖大战对公司利润产生了短期挤压。除此之外,即时零售业务投入也拖累了现金流。财报显示,本季度经营活动产生的现金流量净额为360.32亿元,相较2024年同期下降49%,自由现金流更是由去年同期的390.20亿元大幅收窄至113.46亿元,下降幅度达到71%。

但是,以利润换增长的战略博弈,也看到了立竿见影的成效。

财报显示:包含淘宝闪购在内的即时零售收入为208.42亿元,同比激增56%。得益于淘宝闪购所带来的订单量增长,淘宝APP活跃买家及88VIP用户均实现双位数增长,其中88VIP总数已接近6000万。

财报指出:即时零售业务在扩大市场份额的同时,亏损显著收窄,单位经济效益(UE)和笔单价持续环比改善。

即时零售之外,第三季度阿里巴巴电商业务收入为人民币1315.8亿元,相较2024年同期的1306.6亿元,增长大约1%,客户管理收入同比增长1%。阿里国际数字商业集团收入392.01亿元,同比增长4%,经调整EBITA为亏损20.16亿元,同比大幅收窄,主要由物流优化和投入效率共同提升所致。

分季度来看,本季度收入环比持平,电商业务基本守住了基本盘,而AI+云方面的业绩则是增长稳定器。

季度内,云智能集团收入达432.84亿元,同比增速加速至36% ,不计阿里巴巴并表业务收入同比增长35%。增长势头主要由公共云业务收入增长所驱动,其中AI相关产品收入保持强劲势头,目前已经连续第十个季度实现三位数同比增长。

根据IDC《中国金融云市场(2025 上半年)跟踪》报告,自2019上半年以来,阿里云已连续六年位居中国金融云整体市场第一,在金融公共云基础设施市场占有43%的份额。截至2025年12月31日,阿里云在全球29个地域运营92个可用区。

平头哥自研硬件成果也在本季财报中被重点提及。财报显示,平头哥自研GPU(图形处理器)已实现规模化量产,支持阿里巴巴集团内部业务,并已经通过阿里云向外部数百家企业客户提供服务。另外一方面,2026年1月完成重大升级的千问APP,目前已实现与淘天、高德、飞猪等生态业务深度打通。2月初,千问全端的MAU突破3亿,AI智能体进入规模化办事时代。多家机构认为,千问App与电商生态融合将提升用户黏性与交易活跃度,AI贡献预计在2026财年进一步扩大。

风险提示及免责声明:

本文内容基于公开披露数据整理,仅代表作者个人解读,不构成任何投资决策依据。本刊力求内容准确,但不对数据的完整性、准确性及滞后性作出任何保证。市场有风险,投资需谨慎。依据本文作出的投资决策及盈亏由投资者自行承担。本文仅供学习交流,非商业用途,如有侵权请联系删除。

部分图片来源于网络,如有侵权请联系删除

点击下方,关注我们

↓↓↓