欢迎关注

买股票=买公司。做好人,持好股,得好报。

东阿阿胶的财报其实也可以关注下,昨天刚出 随缘聊

腾讯财报 除了优异的财务指标外,还有几个关注点:

1、微信月活账户同比+2%;qq同比-3%;付费会员数+2%

这些相当于腾讯的基本盘,≈传统公司的销量,量没增加 意味着 高增长是在现有用户、现有留存时长上挖掘潜在价值

还有一点在于腾讯音乐月活-5%,主要是受到汽水音乐冲击,汽水音乐背靠抖音、月活同比增长超90%,这起码说明腾讯系不是坚不可摧的

2、表现好的是游戏业务

国内市场:收入1642亿元,同比增长18%。增长动力来自《三角洲行动》《无畏契约》及《王者荣耀》《和平精英》等长青游戏的稳健表现。

国际市场:收入774亿元,同比增长33%,首次突破100亿美元大关。增长动力来自Supercell旗下游戏、《PUBG MOBILE》及《鸣潮》的出色表现。

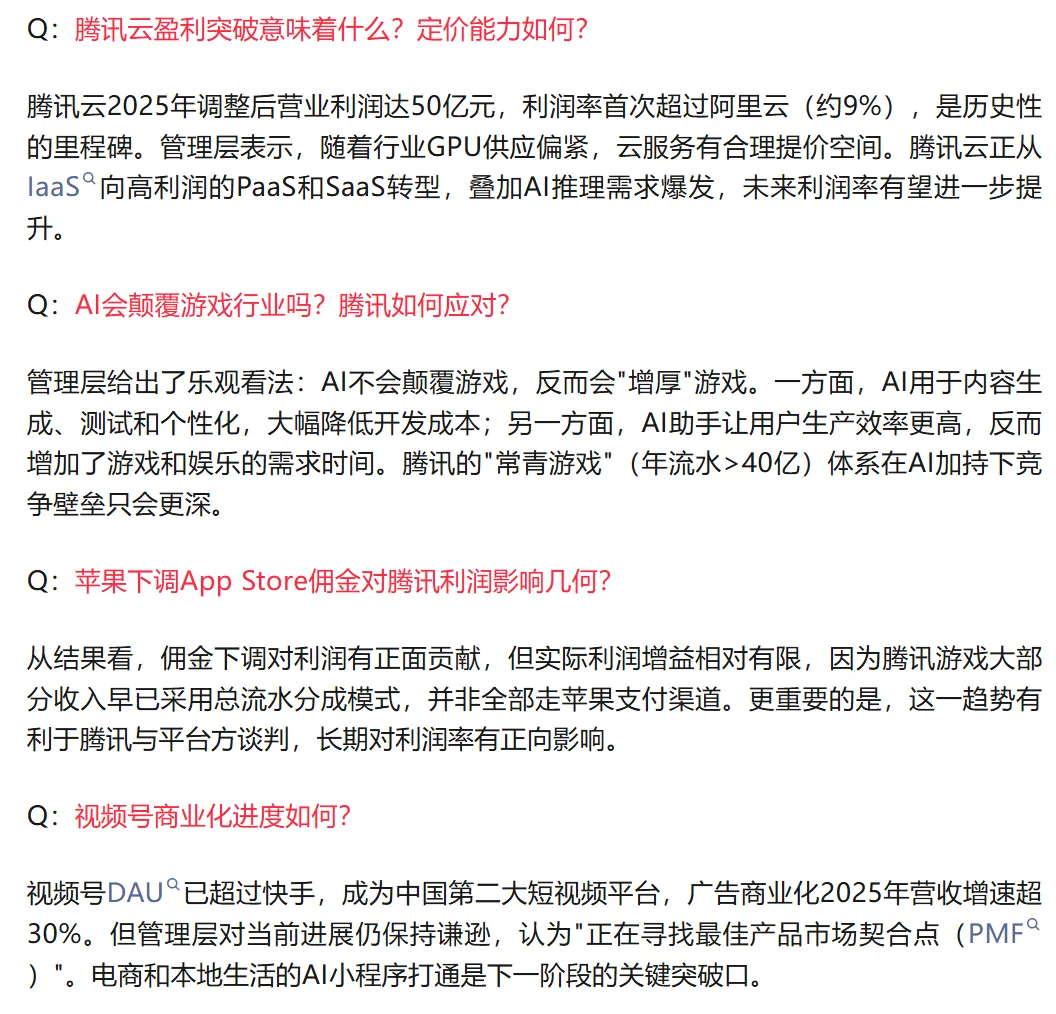

在业绩沟通会上,腾讯高管也披露了一些好消息:

"视频号用户时长增加超20%,已经成为日活第二大的短视频平台",多次强调视频号这一亮点,作为高毛利率业务,持续为营销服务贡献增量。

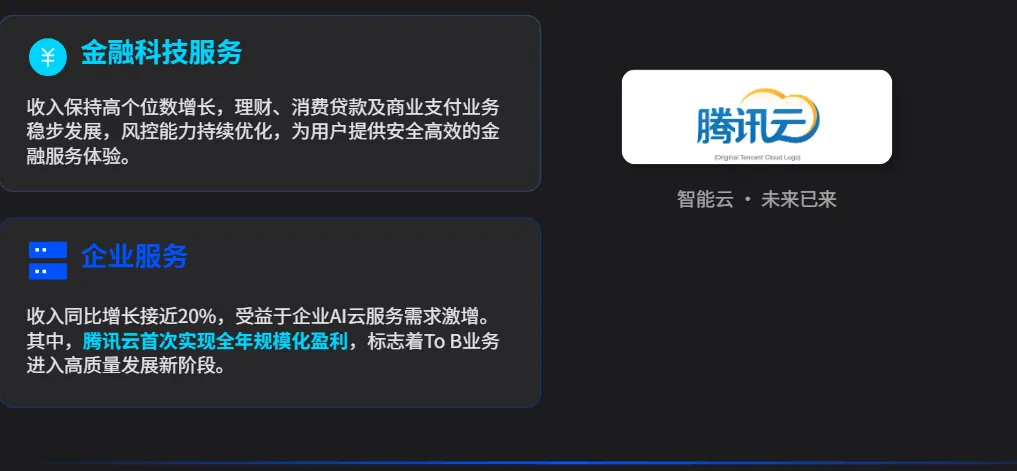

"三大业务的增长均离不开视频号与微信小店的支撑,是金融科技及企业服务核心驱动力之一,微信小店月均动销商家数、GPM分别达去年同期的1.7倍、1.5倍。"

"云服务也是首年实现规模化盈利,金融科技及企业服务毛利率51%,同比+17%"

3、主要风险点在大额的资本支出

管理层在业绩会上明确表示,2026年AI投资将较2025年翻倍(预计资本开支1,500亿+,占今年净利60%左右),回报周期怎么样、能不能转化为盈利能力 既可能是机会、也可能是风险

许多人对腾讯未来的增长都是至少两位数起步了,更有一些看好短期30%+的净利增速,个人观点还是把预期放低点 大家都好

一方面整个互联网行业日活用户数、留存时长已经接近上限,另一方面新崛起的字节(抖音/TikTok)也在强势抢夺用户的互联网时长。发力方向只能在加深用户粘性,给到更多产品/服务让用户在有限时间内消费更多 。

放部分业绩交流会 管理层回复

感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议