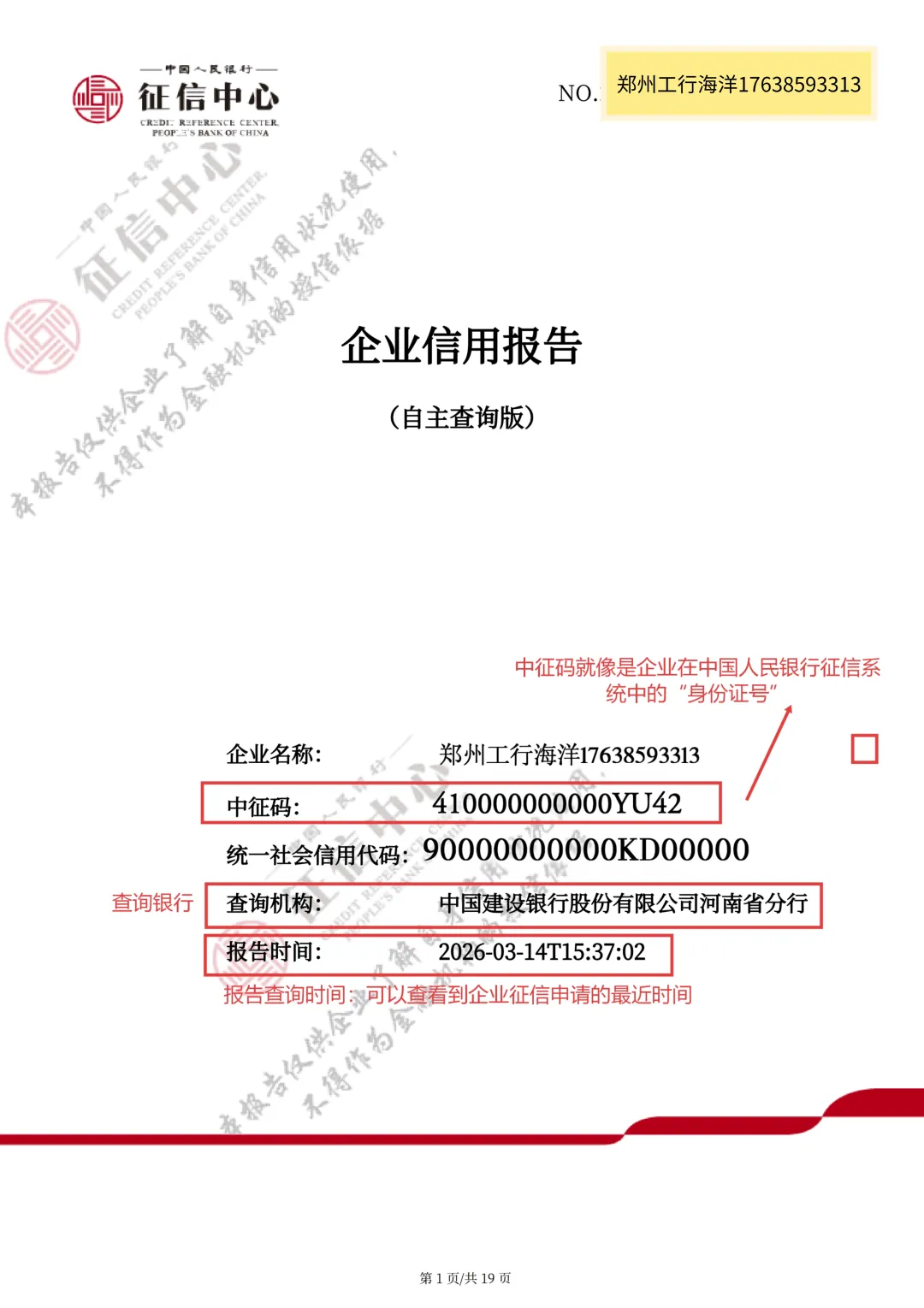

01

02

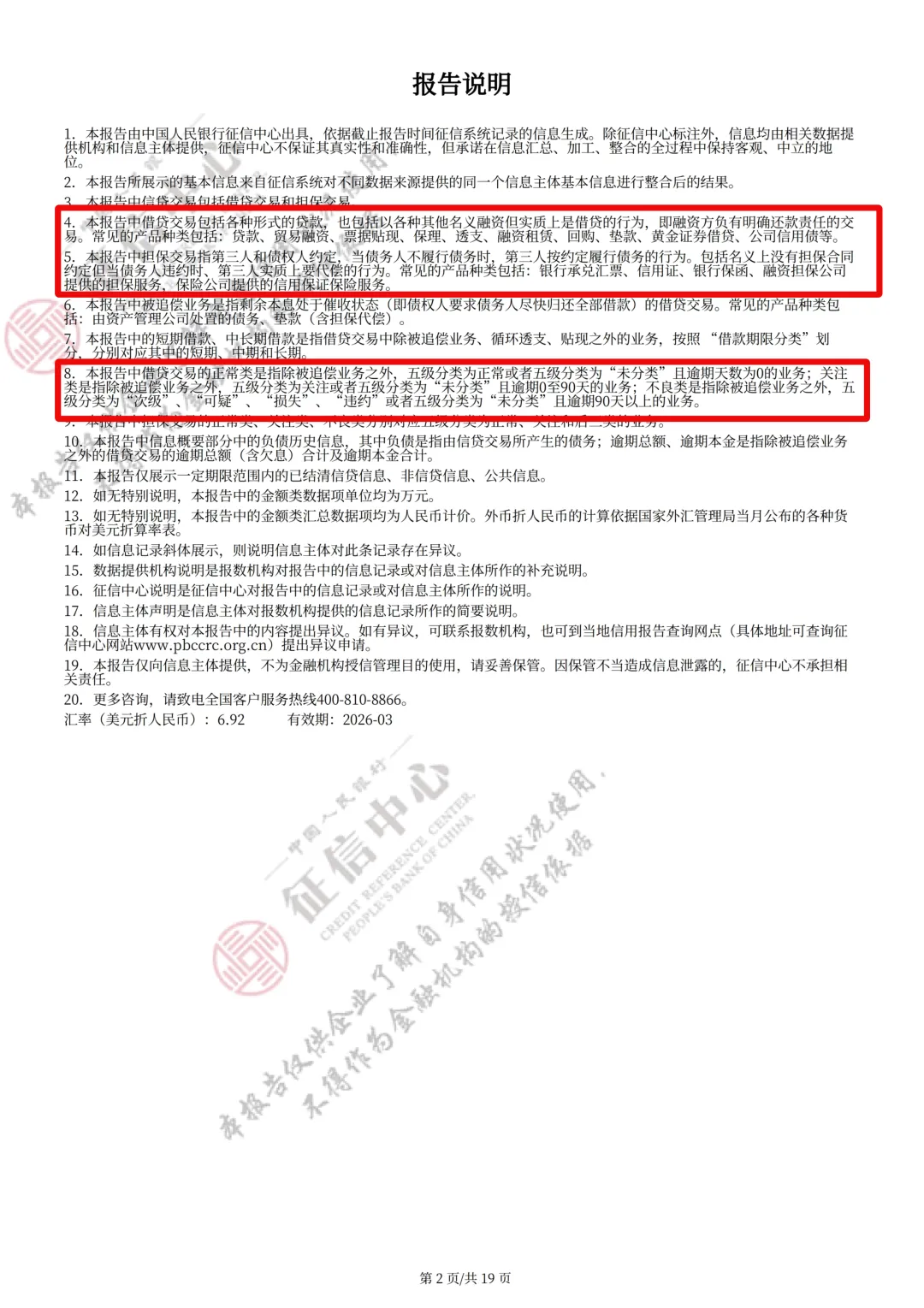

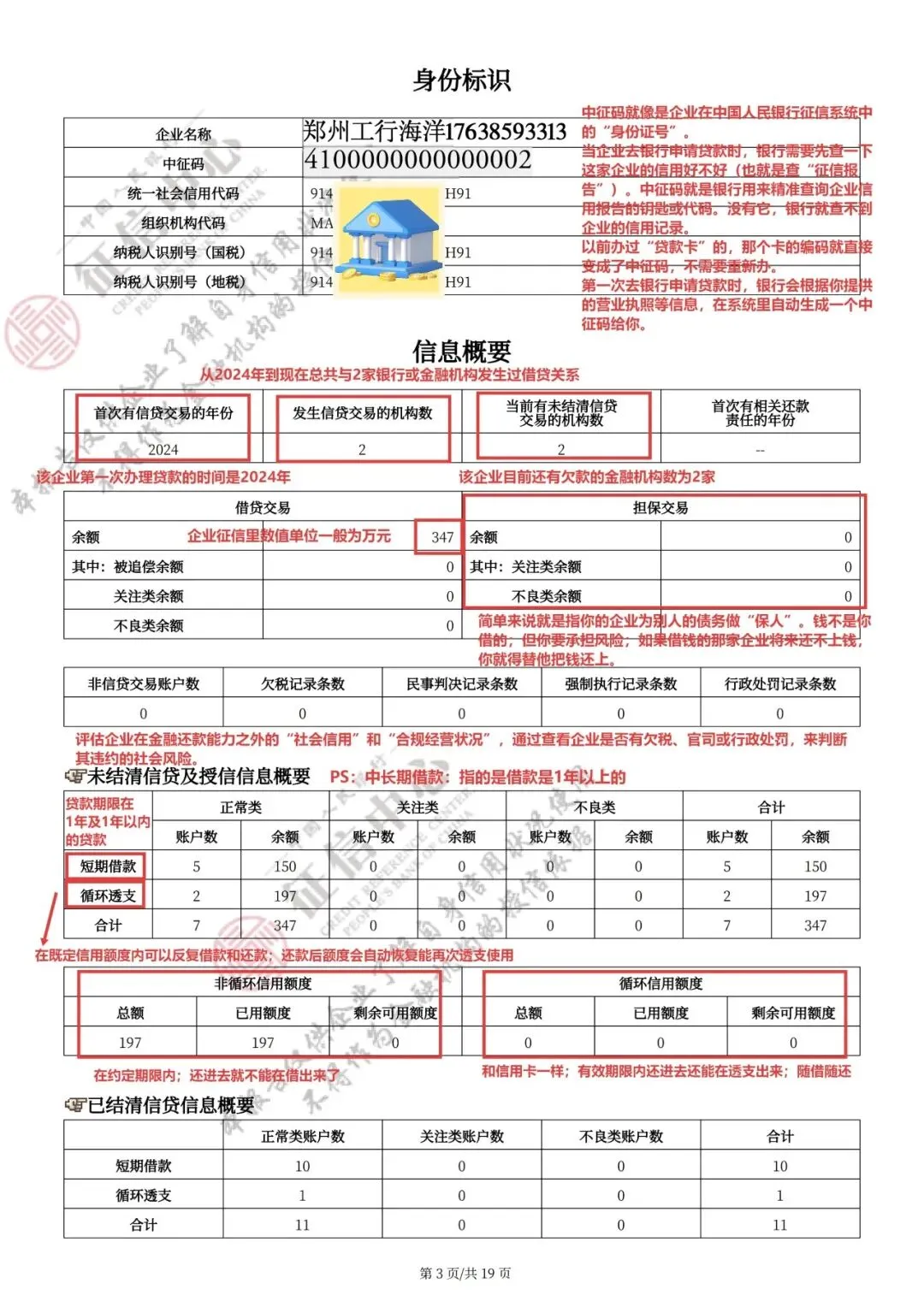

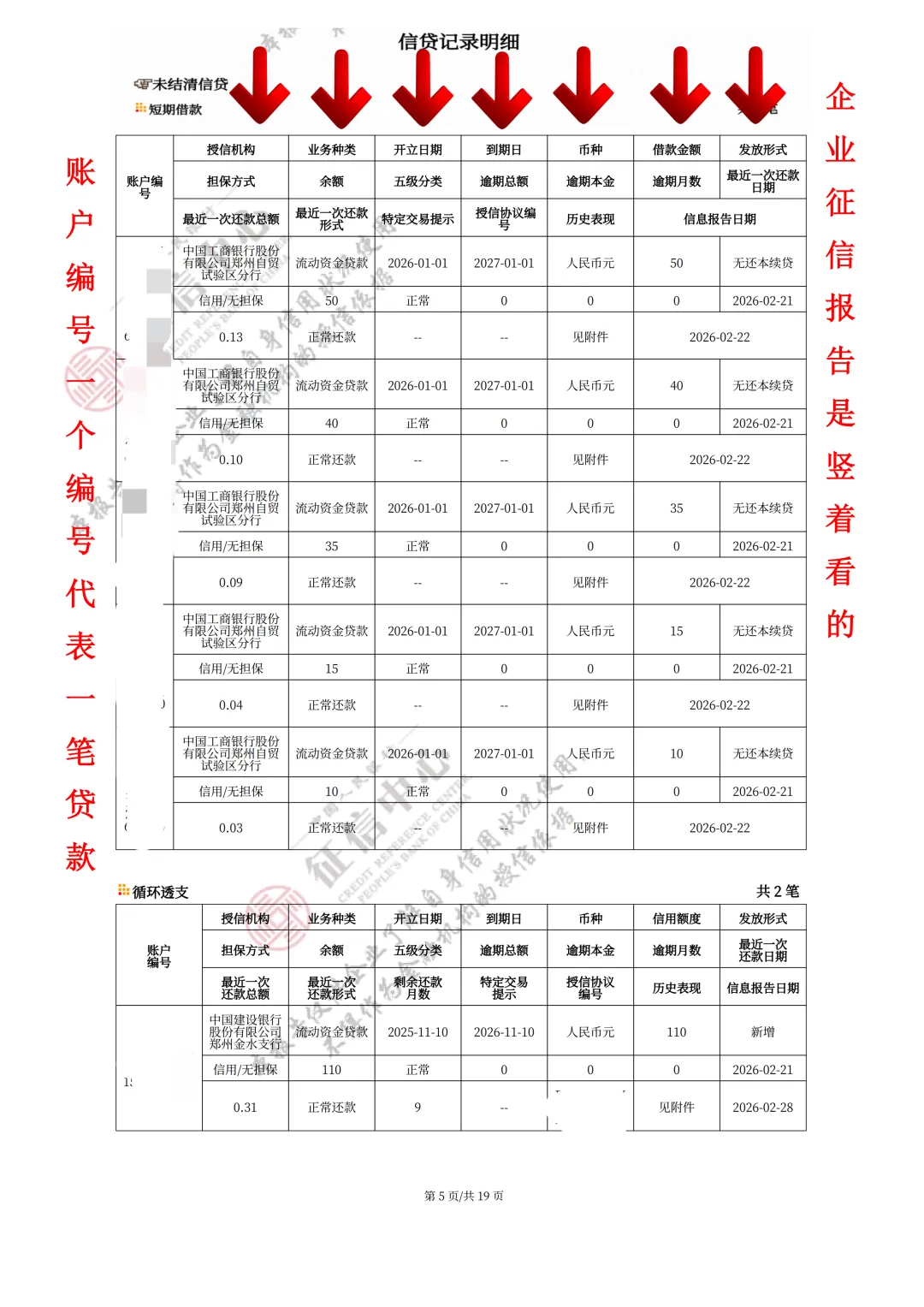

看数字单位:企业征信中“金额类数值单位均为万元。表格里写的“余额:300” ,不是300块,是 300万 。千万别把负债少看了两个零,也别把存款多看两个零。 分清两种“借钱”是不一样的意思:

借贷交易(第4条):真欠钱 。比如贷款、垫款、融资租赁。这是银行最看重的。 担保交易(第5条):可能欠钱 (保人)。比如你给别人贴的 承兑汇票 、开的信用证。只要这栏有数字,银行会认为那些钱虽然是别人花的,但你还不上时你要替人还,所以算你的 隐形负债 。

03

核对身份信息与营业执照是否一致,避免身份混淆;

注意负债单位是 “万元”,区分非循环 / 循环额度,看资金使用灵活性;

关注 “关注类 / 不良类余额”,排查非金融违约风险。

04

05

06

07

按时还钱:贷款、担保都别逾期,哪怕晚一天都留痕迹,资金紧张提前找银行沟通。

别乱借钱:别扎堆向多家机构申请贷款,也别把循环额度用满,负债要和经营节奏匹配。

信息别乱改:工商信息变了及时更新,少折腾股东、注册资本变更,避免被认为经营不稳。

担保要谨慎:给别人担保等于自己背债,对方逾期你也会受牵连,别轻易签字。

合规别踩线:按时缴税,别惹官司和行政处罚,这些负面记录都会影响信贷审批。

定期查征信:每年翻一次报告,发现错记赶紧申请更正,早发现早解决。

频繁添加的话

加 zhenzhoudaikuan