2025年,友邦保险新业务价值同比增长15%,达到55亿美元(折合人民币约378亿元)。

这一增长主要由年化新保费(ANP)上升9%及新业务价值利润率提升3.6%拉动,反映了公司产品组合向高价值保障型产品的成功转型。

香港友邦年化新保费增速最高

香港业务在2025年实现新业务价值增长28%至22.56亿美元,其中本地客户增长21%,而中国内地访客客户增长35%。

友邦香港,集团内第一名,香港友邦保险公司年化新保费ANP同比激增25.8%至32.83亿美元(增量6.74亿美元),占友邦集团年化新保费ANP总增量的76.8%。

友邦保险综合偿付能力充足率335.14%

友邦人寿2025年第四季度偿付能力报告来看,公司全年揽收保费824.15亿元,净利润121.31亿元。

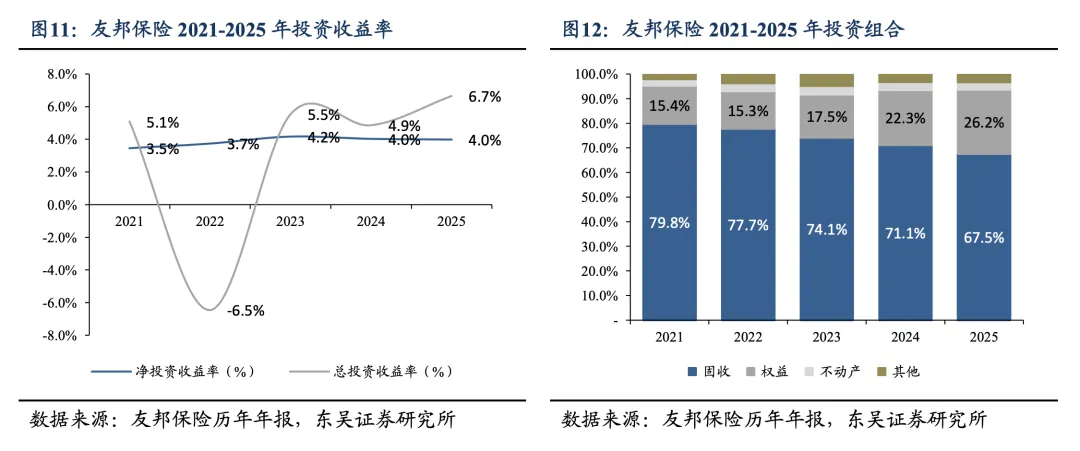

截至四季度末,友邦人寿总资产4909.30亿元,净资产428.37亿元。累计净资产收益率29.75%,累计总资产收益率2.61%,累计投资收益率5.04%,累计综合投资收益率0.62%。

近三年平均投资收益率3.20%,近三年平均综合投资收益率7.09%。四季度末,公司核心偿付能力充足率225.79%,综合偿付能力充足率335.14%。

东吴证券对友邦保险2025年财报点评分析图表

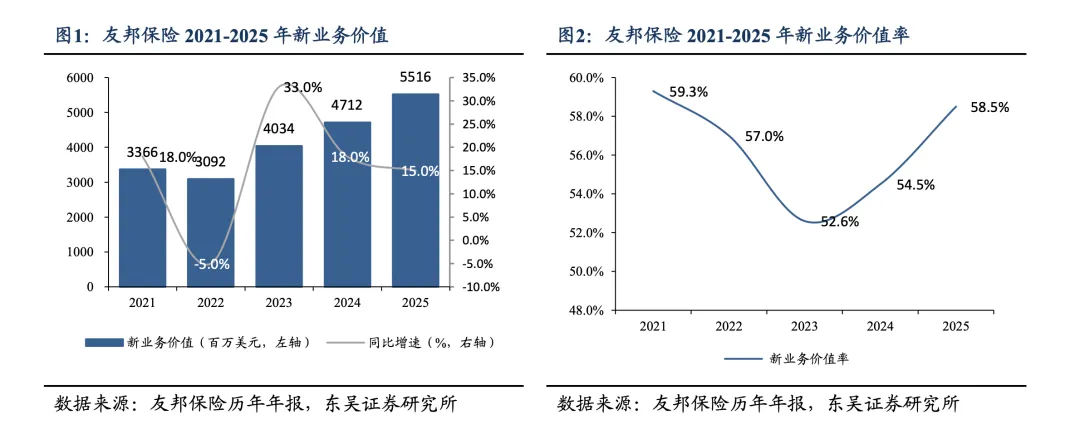

从如下2021年~2025年友邦新业务价值曲线图,可以看出友邦保险已走出疫情封控、俄乌战争、美联储暴力加息等诸多因素带来的影响。

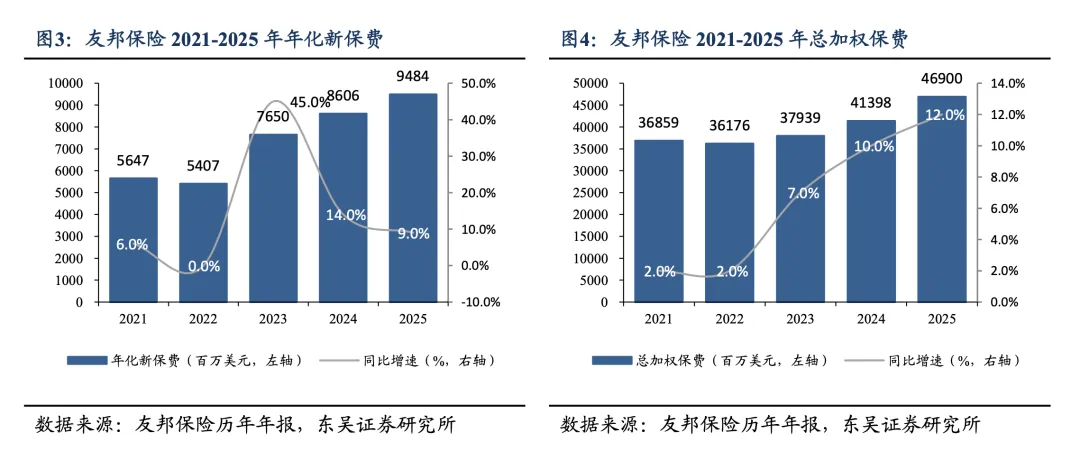

从如下2021年~2025年友邦年化新保费曲线图,可以看出解除疫情封控后,友邦保险年化新保费逐年持续增长。

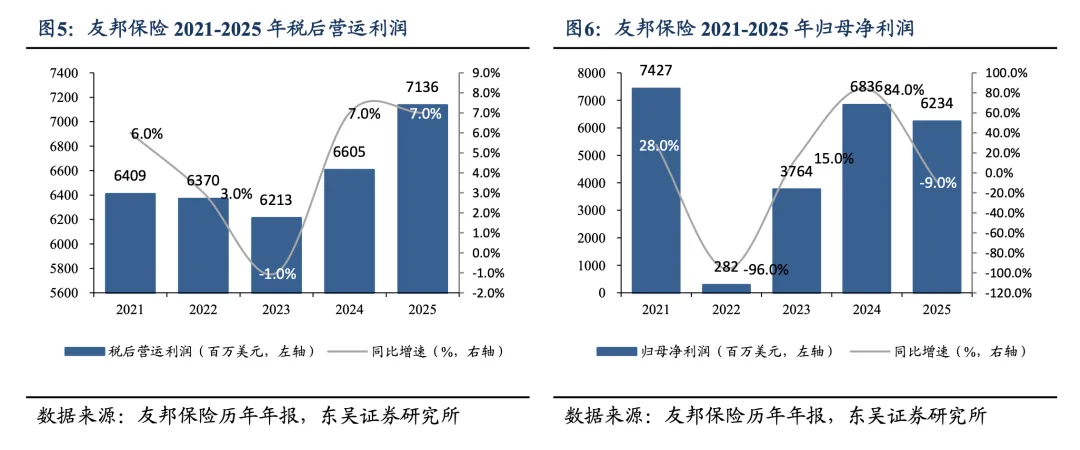

从如下2021年~2025年友邦税后净利润图表,可以看出营运利润已从2022年低点持续增长。

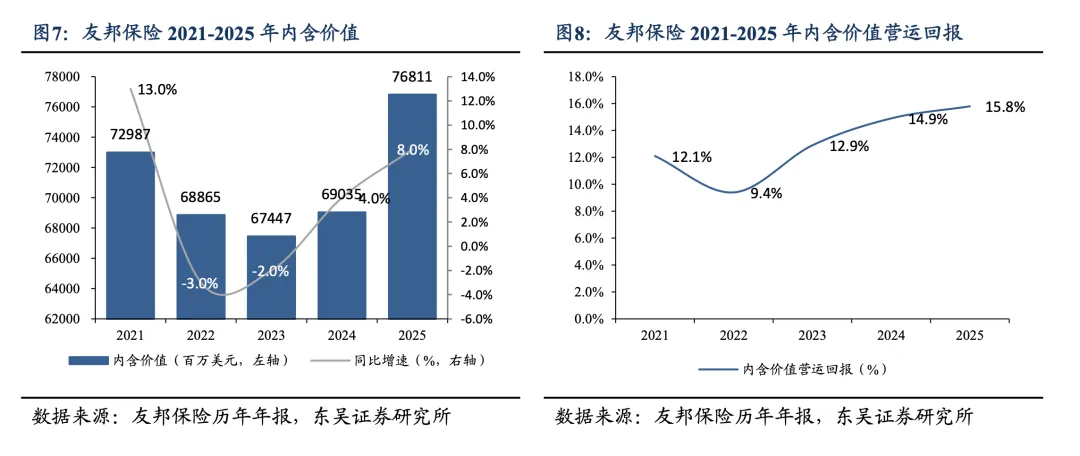

从如下2021年~2025年友邦内涵价值曲线图,可以看出友邦保险内涵价值也已从2022年低点回升。

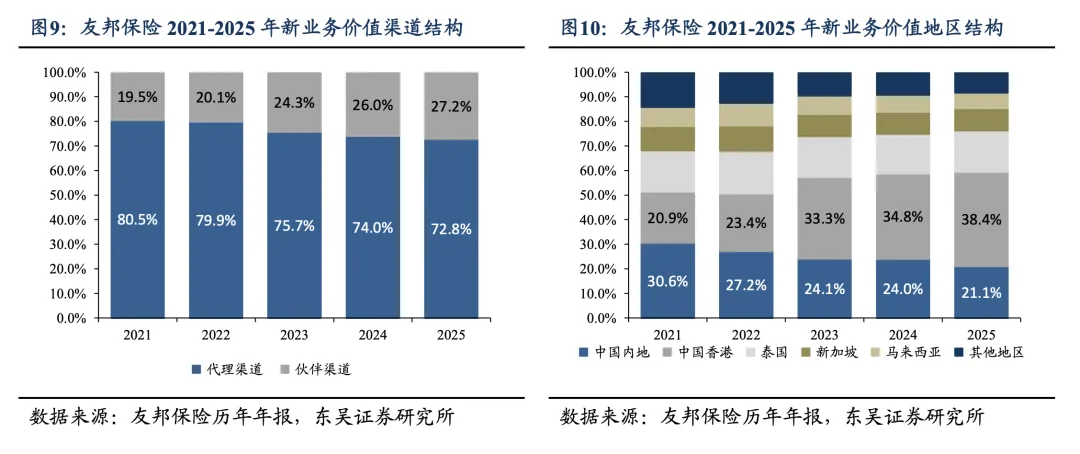

从如下2021年~2025年新业务价值地区结构图,可以看出香港友邦保险公司新业务价值在集团占比越来越高,中国内地市场在集团占比日趋降低。新加坡、泰国、马来西亚等市场在集团占比未见显著变化。

总结点评

疫情封控、俄乌战争、美联储暴力加息等诸多不利因素叠加,对香港保险公司近几年经营造成的负面影响已逐渐消退。

随着香港保险公司投资策略更加倾向于权益类资产,可以预见香港保险产品预期收益率可能会提高。

巴菲特管理的保险公司,其浮存金(保险浮存金是保户向保险公司缴纳的保费形成的资金池)几乎只投资股票,而不买固收类债券,其长期年度化收益率还高达约20%。

说明香港保险公司投资策略也在效仿巴菲特保险公司投资策略,其保费收入越来越高比例长期投资于股票市场。

香港友邦保险公司最新优惠及热销产品相关文章链接:

预约我们

咨询微信:852 97975076

咨询微信:188723870

苹果iMessage:LiCaiHK@QQ.com