(本来最近一直犯懒,不想写文章。但最近问我腾讯的朋友太多了,所以我大概写一篇,再次聊聊腾讯)

面对腾讯发布2025年财报后的股价大跌,很多人都在到处打听利空原因,或者试图在K线图上寻找所谓的“支撑位”。其实看我文章久的朋友都知道,这种就属于投资中的本末倒置了。

段永平曾反复强调一个常识:“买股票就是买公司,如果你没有花时间去了解一家企业,单纯因为某个人的观点盲目买入,遇到波动时你是不可能做到耐心持有的。”

如果我们不看股价,只看一个核心问题:腾讯这台印钞机的底层商业逻辑,到底是增强了,还是削弱了?这需要我们回到企业经营的真实数据中去寻找答案。

一、 商业模式拆解:透过7500亿营收,看透这门生意的“印钞底色”

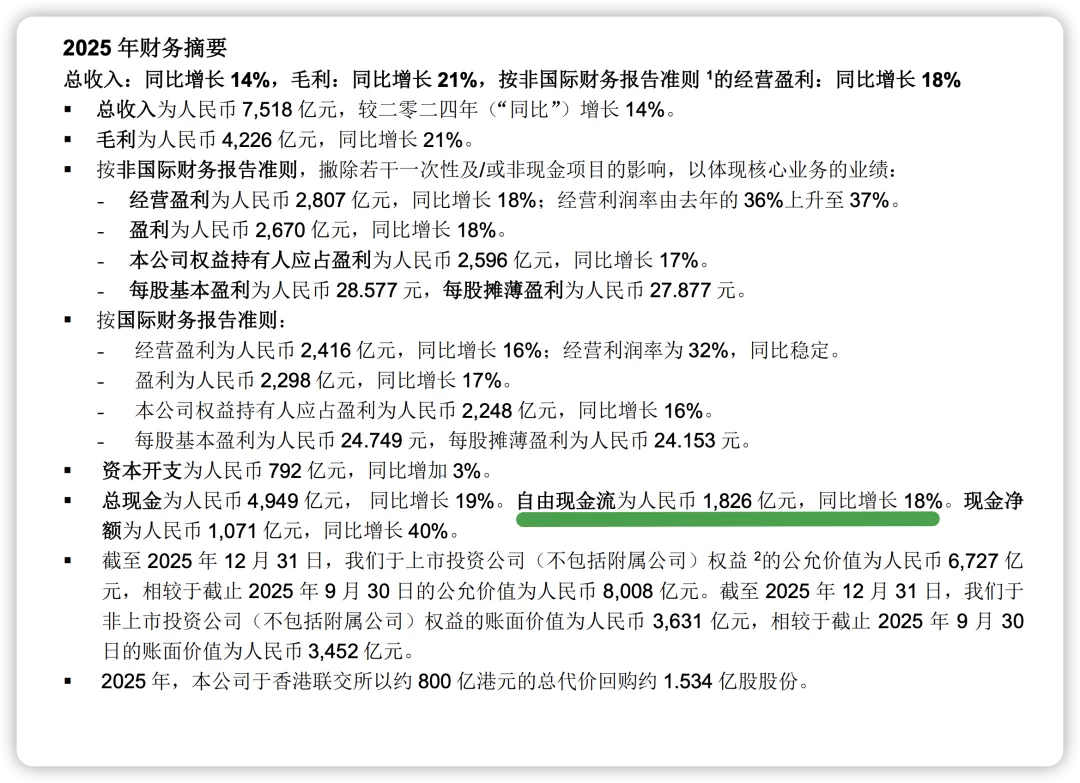

我们先来看基本盘。2025年全年,腾讯营收7517.66亿元(同比+14%),非国际财务报告准则净利润2596亿元(同比+17%)。利润增速跑赢营收增速,且总体业绩完全符合预期。这说明作为一家巨无霸企业,它的商业模式依然在高效运转。

我们将腾讯的业务大概分为三个维度的“印钞机”,看看它的赚钱逻辑到底有没有削弱:

1. 游戏业务:极高试错成本下的“寡头红利”很多人的谬误在于,依然将游戏看作生命周期短促的“快消品”。事实上,游戏已经演变成了这代人的“基础设施”。

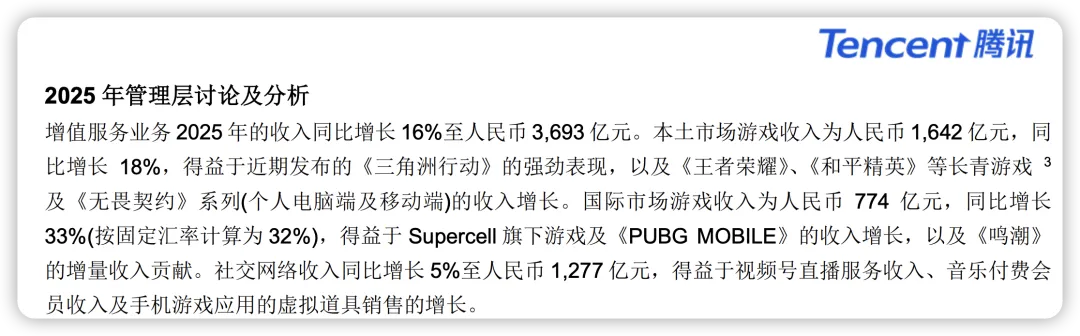

财务表现:2025年本土游戏收入1642亿元(+18%),国际市场游戏收入774亿元(+33%)。《三角洲行动》(日活已突破5000万)、《无畏契约》以及长青老游戏持续贡献巨额现金流。

第一性原理推演:为什么游戏业务能越做越稳?

第一,客群消费能力与生命周期的双重延伸。现在的核心玩家不再仅仅是年轻人,80、90后中年玩家拥有更强的付费能力;且游戏产品具有极度“丝滑”的提价能力(从几十元点卡到成百上千元的皮肤),这种提价远比传统消费品更容易被接受。

第二,也是最致命的护城河:玩家品味提升导致行业试错成本呈指数级上升。如今开发一款搜打撤(如《暗区突围》、《三角洲行动》)或3A大作,动辄数亿投入。当孤注一掷做一款游戏都极其费劲时,腾讯却能凭借源源不断的现金流,让旗下多工作室“内部赛马”。这种极高的容错率,注定了这门生意必然向拥有极强研发与代理能力的绝对龙头集中。

其实在我看来,游戏作为80后及以后出生的人来说,是和抖音短视频一样,最低成本的快感来源。而且没有像短视频一样容易对我们的大脑造成不可逆的损害的一种娱乐方式。

至于很多人说什么‘游戏荼毒青少年’,有这种想法的朋友也请主动取关我,谢谢。

2. 微信生态与广告:闭环网络效应的终极变现

财务表现:营销服务(广告)收入1450亿元(+19%),在宏观经济承压的背景下,这个数据堪称亮眼。

赚钱逻辑:14.18亿的微信及WeChat用户(同比+2%)构筑了不可撼动的流量底座。视频号使用时长大增20%以上,配合微信小店、小程序,彻底打通了“原生交易场景”。借助AI驱动的精准定向,腾讯实现了广告单价与曝光量的双击。这赚的是极强网络效应下,用户转换成本极高的钱。

3. 金融科技与企服:跨越盈亏平衡点的“新增长引擎”

财务表现:金融科技及企服收入2294亿元(+8%),其中企业服务收入增速接近20%。

核心质变:财报中释放了一个极其重要的信号——腾讯云实现规模化盈利。这意味着云业务彻底告别了依靠集团输血、烧钱换规模的阶段。依靠巨大的业务体量、领先的PaaS/SaaS产品以及优化的供应链,庞大的规模优势终于跨过了临界点,转化为了实实在在的自由现金流。

而且云计算这种资源密集+ToB型产业,一旦飞轮效应转起来,后续稳定现金流能力非常强。

上述三大印钞机的高效运转,直接反映在毛利率的全面攀升上:2025年毛利大增21%至4226亿元,毛利率由去年的53%大幅跃升至56%。一家年营收7500亿级别的公司,毛利率还能提升3个点,这门生意的含金量不言而喻。

另外,腾讯还有社交网络收入”(1277亿元)及“其他收入”(81亿元)。这部分主要就是视频号直播打赏分成收入、手机游戏虚拟道具及付费音乐等收入。

不论是哪种收入,腾讯赚的都是我们划分的“轻松钱”,且依然在稳步增长。

二、 护城河与十年视角的检验:AI投入是战略短视,还是“做对的事情”?

既然业绩如此确定,市场为什么还要砸盘? 导火索可能在于管理层的一句话:“2026年将适当降低回购金额,节省下来的资金将用来加大AI方面的投资。”(注:2025年腾讯回购了约800亿港元)。

市场极其短视地认为:减少回购=当期股东回报减少;加大AI投资=烧钱且结果未知。

查理·芒格曾说:“反过来想,总是反过来想。”假设腾讯为了迎合华尔街短期的市盈率偏好,死守高分红高回购,而放弃在未来十年最重要的底层技术(AI)上进行资本开支,那十年后这家公司还会不会存在?

那样只有一种可能,就是十年之后,腾讯变成一家社会公共服务型企业,给个5-8倍PE就算了。

后发制人的基因:腾讯在很多赛道(社交、游戏、视频号)从来都不是最早发力并站在舞台中央的先烈。AI领域同样如此。核心算力、算法并非完全无法逾越的护城河,早期的试错成本极高。

腾讯的优势在于,凭借其绝对垄断的流量优势,它完全可以等领先者排雷结束、方向确立后,再优化自身产品并接入其庞大的生态。

农夫播种的常识:企业跃升需要代价。你要在某个广阔的新空间(AI)获得未来,就必须在当下购买“种子和肥料”。既要求腾讯在未来的AI战役中胜出,又苛求它当下不准增加资本开支,这是典型的投机客心理。真正run过企业的所有者明白,“蹲下,是为了跳得更高”。

三、 估值与机会成本考量:17倍PE下的极度确定性

我们绝不预测腾讯下周的股价会跌到哪里,我们只算一笔极度理性的安全边际账。

当前估值:按2025年2596亿元的净利润,对应当下约46670亿元人民币的市值,腾讯的动态市盈率仅在17倍左右。

隐形的安全垫:腾讯账上趴着1410亿元的现金及现金等价物;同时,它还拥有公允价值6727亿元的上市投资公司权益,以及账面价值3631亿元的非上市投资公司权益。这万亿(总值1.17万亿!)的投资资产,是我们持有这门生意天然的安全边际。2025年董事会建议派发末期股息更是从每股4.50港元提升至5.30港元。

现在,请评估你的机会成本(这点也是做投资最重要的思维方式)。如果你因为一天的暴跌而抛售腾讯,你的钱要去哪里?是去买入收益率极低、甚至跑不赢通胀的无风险资产?还是去追逐那些商业模式极度脆弱、市梦率高达几十上百倍的热点概念?放弃一家毛利率56%、利润增速17%、手握14亿月活且估值仅17倍的现金牛,去换取那些极其模糊的“可能性”,这在长期投资的数学期望上,是一笔极其昂贵且划不来的交易。

四、 结语与留白

罗马城不是一天建成的,大钱都是在等待中赚到的。先种下喜欢的玫瑰,才有可能收获漂亮的花。

市场情绪永远是颠三倒四的:下跌时,他们担忧你增加AI开支是浪费股东的钱;等到情绪高涨、股价狂奔时,同样的一笔投入,又会被他们吹捧为“彻底打开了未来的想象空间”。

忽略短期噪音,关注核心常识。腾讯原有的商业生态没有被颠覆,其“后发制人”的AI战略符合其一贯的赢家逻辑,而当下的估值又提供了极度舒适的安全垫。对于真正的价值投资者而言,只要企业还在做正确的事,时间就是我们最好的朋友。

愿我们都能做时间的朋友,而非情绪的奴隶。我是 Dingcle,与时代同行,与时间为友。祝大家投资顺利,生活顺意。