下面是财报概览:

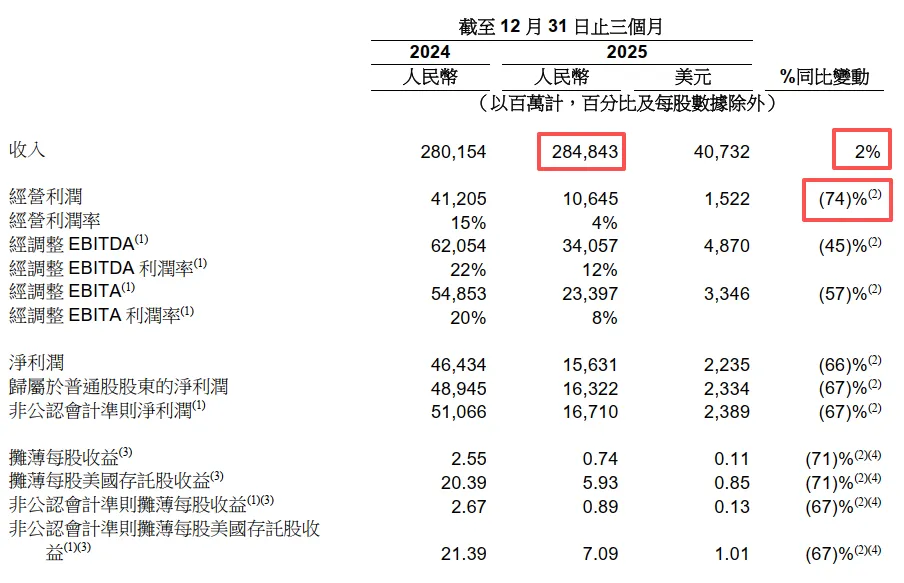

收入為人民幣 2,848.43 億元( 407.32 億美元),同比增長 2%。若不考慮高鑫零售和銀泰的已處置業務的收入,同口徑收入同比增長將為 9%。

經營利潤為人民幣 106.45 億元( 15.22 億美元),同比下降 74%,主要是由於經調整EBITA 的減少所致。 經調整 EBITA(一項非公認會計準則財務指標)同比下降 57%至人民幣 233.97 億元( 33.46 億美元),主要歸因於對即時零售、用戶體驗以及科技的投入,部分被雲業務的持續增長所帶來的經營業績改善,以及多項業務運營效率的提升所抵銷。

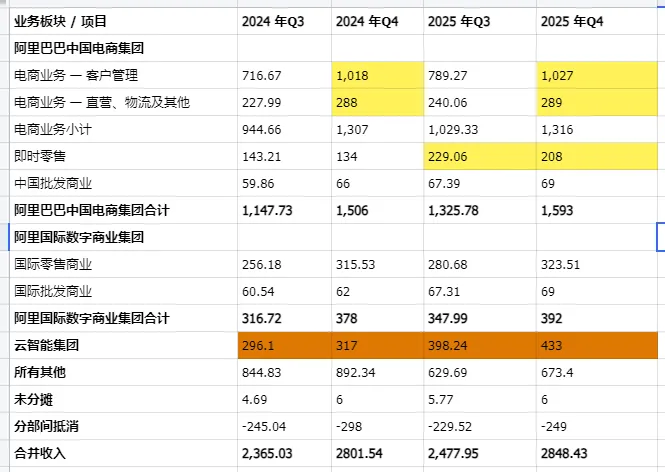

具体看表格数据:

即时零售收入,Q3是229亿,Q4是208亿,看来闪购的补贴应该是微微下降。相对去年Q3的134亿,收入增加了 208-134=74亿。

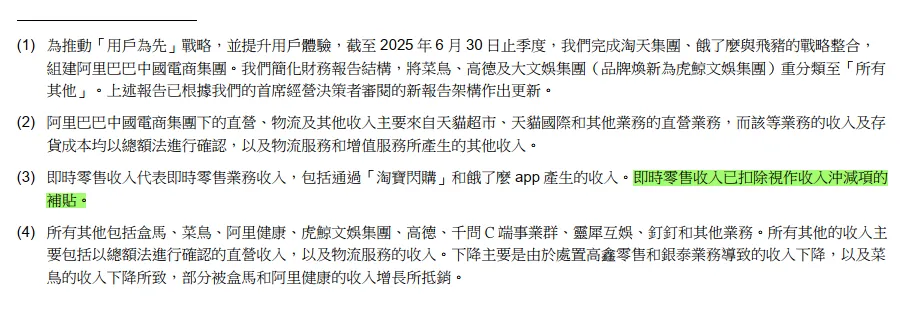

财报备注附加了说明信息,即时零售收入,已扣除视作收入冲减项的补贴。

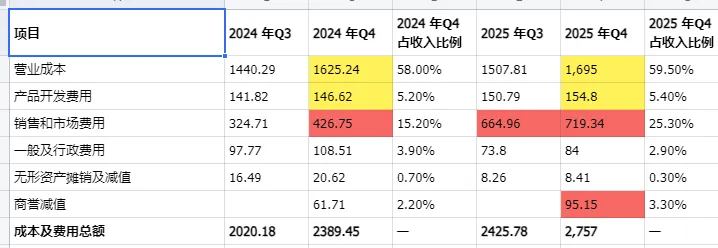

再看费用:

变化幅度最大的,当属“销售和市场费用”,719-426=293亿。293亿的费用增加,多少是用于闪购,多少是用于AI,财报没有公布数据。

由于阿里坚持两手抓的策略,既要打外卖战,又要打AI战,两个都很重要,我就拍脑袋,4/6开来计算,加入投入闪购的大约 293*40%=117。

117亿砸下去,带来闪购收入增加74亿,电商增加 1316-1307=9亿,电商相比变化0.6%,聊胜于无。

我眼光短浅,理解不了这么大的棋局,希望是我算错了。

其他就是阿里云,中国市场份额第一,老大地位不可撼动。

截至 2025 年 12 月 31 日止季度,雲智能集團收入為人民幣 432.84 億元( 61.90 億美元)。總收入及不計阿里巴巴併表業務的收入同比增長分別加速至 36%及 35%。這一增長勢頭主要由公共雲業務收入增長所驅動,其中包括 AI 相關產品採用量的提升。 AI 相關產品收入保持強勁勢頭,實現連續第十個季度的三位數同比增長。

阿里雲持續引領市場,吸引越來越多客戶採用我們全面的 AI+雲產品與服務,包括高性能網絡、分佈式存儲、雲操作系統,以及模型訓練與推理服務。在 Gartner®《2025 年雲數據庫管理系統魔力象限™》中,阿里雲連續第六年獲評領導者。在 Gartner®《生成式 AI 技術新興市場象限》報告中,阿里雲在生成式 AI 四大評估象限中再次全數獲評為新興領導者,成為亞太地區唯一獲此殊榮的雲服務商。

根據 IDC《中國金融雲市場( 2025 上半年)跟蹤》報告,自 2019 上半年以來,阿里雲已連續六年蟬聯中國金融雲整體市場第一。憑藉我們的全棧 AI 雲能力,阿里雲在金融公共雲基礎設施市場以43%的份額領先,創歷史新高。同時,根據 IDC 在 2025 年 11 月發佈的《中國混合雲市場份額, 2024》報告,阿里雲蟬聯中國混合雲 PaaS 及服務市場第一。

看到雪球论坛一个评论,分享一下:

以上,仅为个人的思考和理解,不一定对,欢迎各位讨论。 本文不构成投资建议。

朋友们,原创不易,请不吝点个❤,让更多人看到文章!(☆▽☆)