随着商业航天进入产业化爆发期,全球赛道早已从 “百花齐放” 进入 “梯队分化” 的白热化竞争阶段。SpaceX 一家独大、中美双雄领跑、民营新军突围,行业在技术、成本、生态三大维度展开全面角逐。本章将全景呈现商业航天的竞争格局、玩家实力与行业壁垒,读懂谁能在太空竞赛中占据先机。

第五章、竞争格局分析

全球商业航天竞争格局呈现“一超多强、梯队分化”特征:美国SpaceX凭借可回收火箭技术和星链星座生态占据绝对领先(2025年发射市场份额68%),构成第一梯队;蓝色起源、火箭实验室、中国国家队(航天科技、科工)及头部民企(中科宇航、蓝箭航天)组成第二梯队,在特定技术或市场形成局部优势;其余上百家初创企业处于第三梯队,聚焦细分领域创新。行业进入壁垒极高,资金门槛(单次火箭研发投入超10亿元)、技术壁垒(可回收、批量化制造)、资质壁垒(发射许可、频谱资源)共同构筑护城河。当前竞争焦点从“技术验证”转向“成本控制”和“生态构建”,行业处于增量争夺阶段,但2028年后可能进入存量博弈。

5.1竞争类型

1.具体特征

商业航天行业呈现典型的寡头垄断竞争格局,具体特征:

市场集中度高:CR3(前三家企业市场份额)超80%,其中SpaceX一家占68%。

产品差异化明显:各企业在运力(重型/中型/小型)、可回收技术(部分回收/全回收)、应用生态(通信/遥感/导航)上形成差异化定位。

进入壁垒极高:新企业难以在资金、技术、资质上突破。

价格竞争激烈:可回收技术使发射单价从每公斤数万美元降至数千美元,成本成为关键竞争要素。

2.市场集中度计算

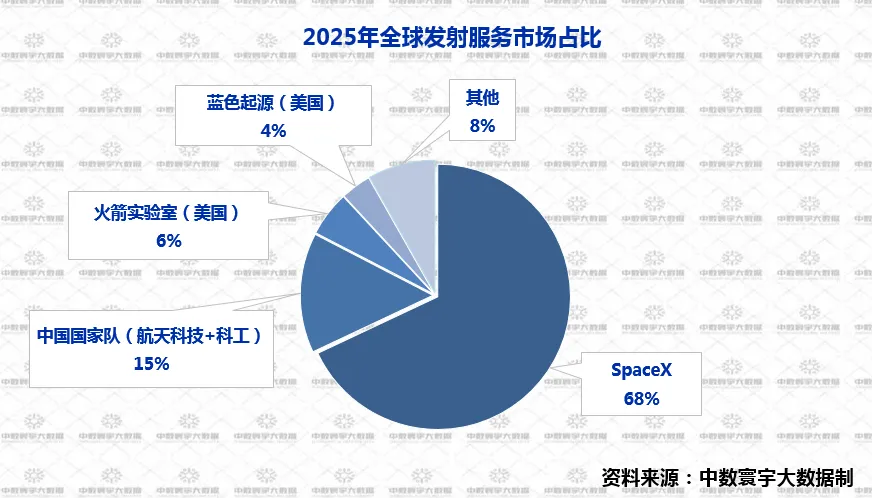

1)全球发射服务市场(按发射次数,2025年):

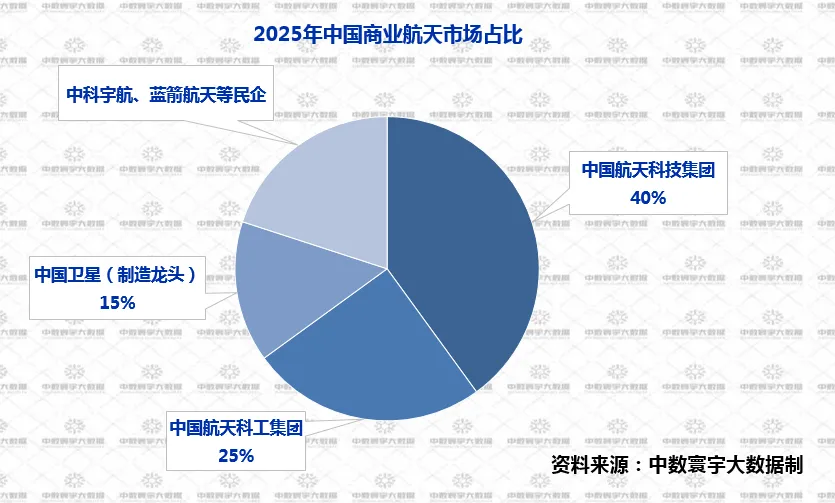

图表18:2025年中国商业航天市场占比

其中:CR3 = 68.0% + 14.6% + 5.5% = 88.1%

CR5 = 88.1% + 3.7% = 91.8%

SpaceX:223次(占比68.0%)、中国国家队(航天科技+科工):48次(14.6%)、火箭实验室(美国):18次(5.5%)、蓝色起源(美国):12次(3.7%)、其他:27次(8.2%)。

2)中国商业航天市场(按收入,2025年):

图表19:2025年全球发射服务市场占比

其中:CR3 = 40.0% + 25.0% + 15.0% = 80.0%

中国航天科技集团:320亿元(占比40.0%)、中国航天科工集团:200亿元(25.0%)、中国卫星(制造龙头):120亿元(15.0%)、中科宇航、蓝箭航天等民企:合计160亿元(20.0%)。

5.2玩家分类与优劣势对比

1.第一梯队:全球领导者

第一梯队仅 SpaceX,核心优势为可回收技术成熟、星链星座规模大、成本最低、垂直整合能力强,劣势为依赖创始人影响力、受美国出口管制限制、与地面运营商竞争加剧,定位全球全产业链巨头,聚焦卫星互联网生态。

图表20:玩家分类第一梯队企业梳理

企业 | 国家 | 核心优势 | 主要劣势 | 市场定位 |

SpaceX | 美国 | 可回收火箭技术成熟(猎鹰9复用20次);2.星链星座已部署超5000颗,用户破千万;3.成本最低(发射单价5000万美元/次);4.垂直整合能力强(自研发动机、芯片); | 依赖创始人马斯克个人影响力;2.美国出口管制限制国际市场拓展;3.星链与地面电信运营商竞争加剧; | 全球全产业链巨头,侧重卫星互联网生态 |

2.第二梯队:区域/技术领先者

第二梯队包括蓝色起源、中国航天科技集团、中科宇航等,蓝色起源拥有重型火箭和太空旅游优势,但进展缓慢、缺乏星座生态;中国航天科技集团具备国家队资源和高可靠性,创新速度慢、成本较高;中科宇航在中小型火箭和可回收技术上突破,规模小、现金流压力大。

图表21:玩家分类第二梯队企业梳理

企业 | 国家 | 核心优势 | 主要劣势 | 市场定位 |

蓝色起源 | 美国 | 新格伦重型火箭(运力45吨)即将首飞;2.贝索斯资金支持(年投入超20亿美元);3.太空旅游业务成熟(新谢泼德亚轨道飞行); | 进展缓慢(新格伦延期多年);2. 缺乏星座生态,依赖NASA订单; | 重型火箭与太空旅游专业服务商 |

中国航天科技集团 | 中国 | 国家队资源(预算、人才、设施);2.长系列火箭可靠性高(成功率98%);3. 承担国家重大工程(空间站、探月); | 体制内创新速度较慢;2. 成本高于民营火箭(长三乙发射单价约7000万美元); | 国家任务主力,向商业市场渗透 |

中科宇航 | 中国 | 力箭系列火箭(中小型)成功发射11次;2.2026年3月力箭二号首飞验证可回收技术;3.获国家任务订单(4次正式任务); | 规模较小(年发射能力8-10次);2.资金依赖融资,现金流压力大; | 中小型火箭发射服务商,专注可回收技术 |

3.第三梯队:细分领域创新者

第三梯队是火箭实验室、银河航天、行星实验室等,聚焦小型卫星发射、卫星互联网运营、遥感数据服务等细分领域,拥有技术特色但存在市场空间有限、无自主发射能力、客户集中等劣势。

图表22:玩家分类第三梯队企业梳理

企业 | 国家 | 核心优势 | 主要劣势 | 市场定位 |

火箭实验室 | 美国 | 电子号小型火箭发射灵活(150kg运力);2.光子卫星平台提供一站式服务; | 市场空间有限(小型卫星发射需求增长慢);2.可回收技术尚未成熟; | 小型卫星专属发射服务 |

银河航天 | 中国 | 低轨通信星座技术积累;2.卫星互联网应用场景探索; | 发射依赖外购火箭(无自主发射能力);2.用户规模小,商业模式未验证; | 卫星互联网运营商 |

行星实验室 | 美国 | 全球最大遥感卫星星座(超200颗);2.数据更新频率高(每日覆盖); | 数据分辨率较低(3-5米);2.客户集中在政府与大型企业; | 中低分辨率遥感数据服务商 |

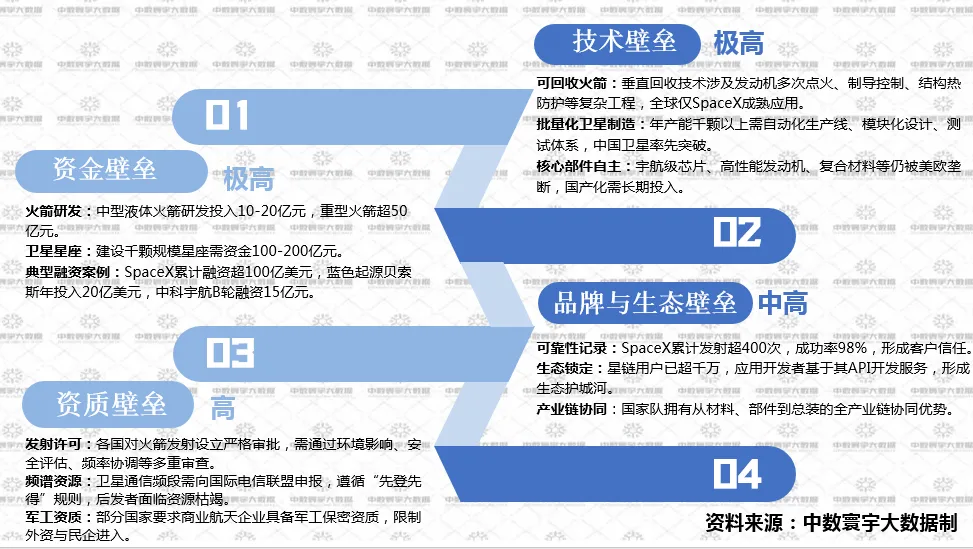

5.3行业进入壁垒分析

对于进入壁垒分析:在资金上,火箭与星座研发建设需百亿级投入;技术上,可回收、批量化制造及核心部件高度依赖长期积累;资质上,发射许可、频谱资源、军工资质审批严格;同时还存在品牌可靠性与生态协同构成的中高壁垒。

图表23:商业航天行业进入四大壁垒分析图

5.4当前竞争阶段

1.增量争夺阶段(2023-2028年)

市场处于高速扩张期,整体需求快速增长,行业内企业核心目标为抢占市场份额,竞争集中在成本控制、技术迭代与产能扩张等关键维度。

证据:

1)SpaceX星链加速组网(目标4.2万颗),其他星座(一网、柯伊伯)加紧部署。

2)国内民企密集首飞,争夺国家队外溢订单。

3)发射价格持续下降(年均降幅10%-15%),企业通过规模效应维持毛利。

2.向存量博弈过渡信号(2028年后可能)

预警指标:

1)低轨轨道资源接近饱和(ITU申报频轨资源超20万,实际可用仅数万)。

2)卫星互联网用户增长放缓(渗透率超10%后边际获客成本上升)。

3)兼并收购出现(第二梯队整合第三梯队)。

第六章将深度分析商业航天行业的商业模式与盈利分析,竞争的终极目标是盈利,商业航天最核心的问题终于要揭晓,到底怎么赚钱、哪个环节最暴利、哪种模式能跑通?下一章将深度拆解收入结构、成本构成、高毛利环节与可复制的盈利模型,彻底讲透商业航天的财富密码,敬请关注!