看完阿里这份年报,一个感受:阿里在用利润换增长,现在的数字不好看,但方向是和执行水准相当在线。

先看最扎眼的数据:

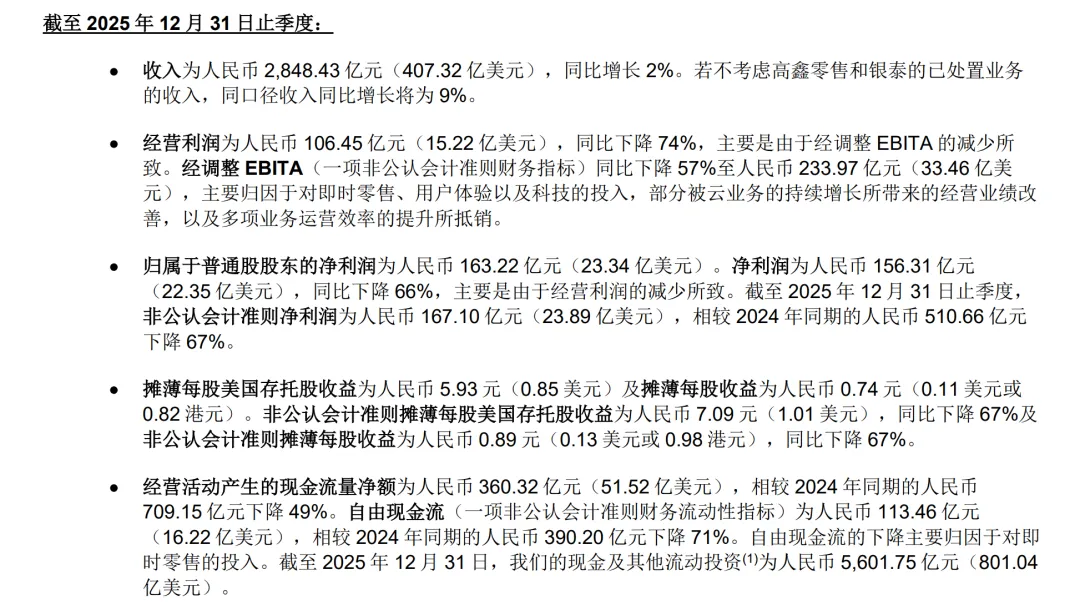

●总营收2848亿,同比+2%,低于预期的2897亿——确实不好看;

●非公认会计准则净利润167亿,同比-67%——腰斩再腰斩;

●调整后EBITA利润340.6亿,预估是396.2亿,差了一个百亿量级。

但如果剔除已处置的银泰和高鑫零售,核心业务增速9%,其实没那么差。

阿里巴巴投资者关系网财报截图

差的是利润,不是营收。

利润去哪了?

第一个黑洞:即时零售。

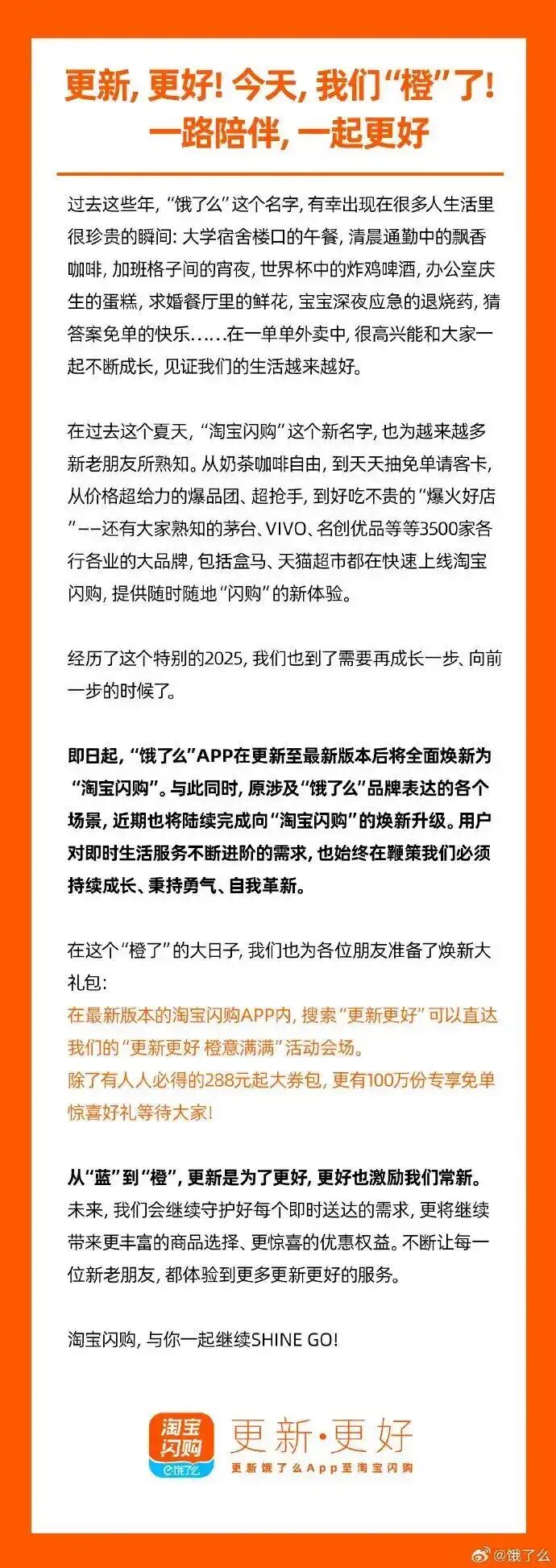

淘宝闪购本季收入+56%至208亿,饿了么干脆改名叫“淘宝闪购”。市占率冲到45.2%,距离美团只有0.2个百分点。

饿了么改名叫“淘宝闪购”

效果是有的。代价也是创纪录的——闪购单季亏损约230亿,蒋凡说单均亏损已减半,目标是三年内UE转正。

0.2个百分点,烧出来的。

第二个黑洞:AI基础设施。

过去四个季度资本开支约1200亿。三年3800亿的投入计划刚刚宣布,吴泳铭在电话会里说“可能还不够”。

好消息是:钱没白烧。

阿里云收入432.8亿,同比+36%,AI相关产品收入连续第十个季度三位数增长。更重要的是——平头哥自研GPU首次在财报里亮相。

“真武810E”芯片悄然上线官网,性能对标英伟达H20。这意味着阿里不再只是买英伟达的卡建数据中心,开始用自己的芯片降低算力成本。

平头哥官网“真武810E”芯片

一个容易被忽略但极其重要的信号。

说完两个黑洞,说说让人眼前一亮的:

电商基本盘没崩,只是不长了。

淘天收入1315.8亿,同比+1%,CMR+1%,靠成交率提升撑住。但双11期间近600个品牌成交破亿,用户侧月活保持双位数增长。

不长不等于崩了。

更值得看的是:千问App全端月活突破3亿,近1.4亿用户通过AI智能体功能首次体验AI购物——注意这个“首次体验”,意味着AI正在成为阿里电商的新流量入口。

悟空平台3月17日公测,定位企业级AI原生工作平台,接入阿里全生态B端能力。Alibaba Token Hub事业群已经成立。

悟空发布会

阿里在AI Agent爆发前的布局节奏,明显在加快。

最值得关注的矛盾是什么?

淘宝闪购和AI+云,是阿里的两大引擎。

一个烧钱抢市场份额,一个砸钱建算力基础设施。

两个都是“先投入后回报”的长期游戏,但它们同时在烧。

阿里现在的利润承压,本质上就是两个未来同时在建。

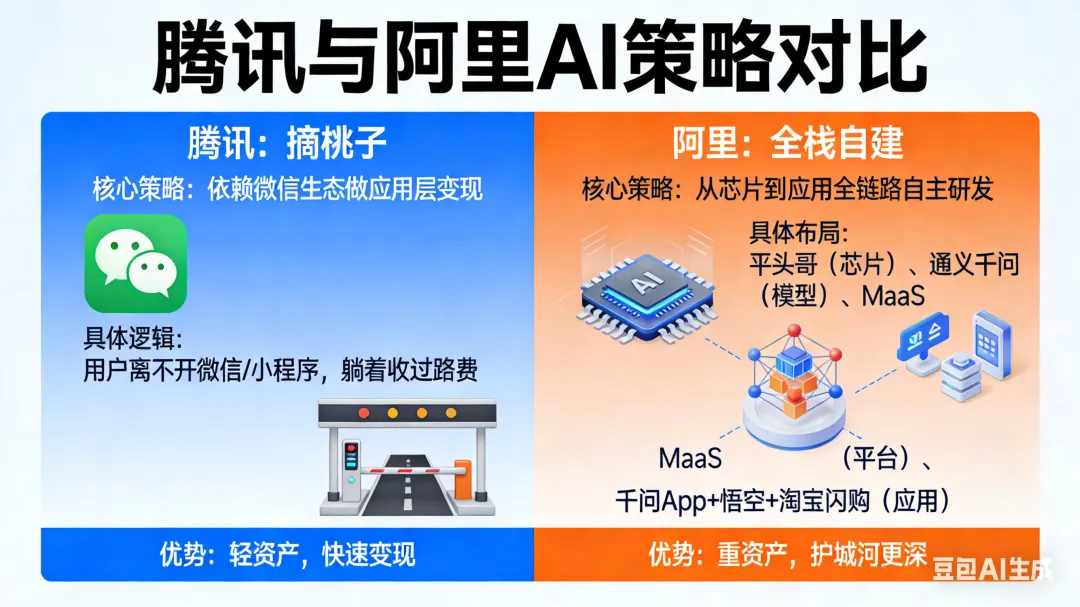

对比一下腾讯就清楚了:

腾讯不着急,是因为微信是“旱涝保收”——用户离不开微信,离不开小程序,管你用什么模型,我躺着收过路费。

阿里的策略是全栈自建——从芯片(平头哥)到模型(通义千问)到平台(MaaS)到应用(千问App+悟空+淘宝闪购)全链路自己做。

腾讯的AI策略是“摘桃子”——让别人训模型,自己在微信生态里做应用层变现。

阿里的AI策略是“全栈自建”——重资产,但护城河更深。

两种策略,没有对错,只有阶段不同。

股东要消化的事情很简单:

过去买阿里,是因为它赚钱(年利润曾超千亿)。

现在买阿里,是因为它在“变成另一家公司”——一家以AI和云计算为核心引擎的公司。

利润表会先变丑,再变好看。

关键是:这个“先丑后美”的过程,要多长?

吴泳铭说了:“AI泡沫三年内不太可能出现。”

等于直接告诉市场:接下来还会继续猛投,别指望利润很快回来。

账上趴着5739亿现金及流动投资,烧得起。

但市场会看那些愿景,变成泡泡,还是开花结果。

【文中部分图片由豆包ai生成。】