点击蓝字 关注我们

文献来源:Shi, Y., Wu, J., Zhang, Y., & Zhou, Y. (2026). Supply chain washing: Strategic disclosure of corporate suppliers. Journal of Accounting and Economics, 101883.

趣味解读

你有没有过这种经历:刷到某知名品牌的ESG可持续发展报告,里面大篇幅晒出自己和多家环保标杆供应商的合作,写满了可再生材料使用、碳排放削减、绿色生产标准,看得你心生好感,觉得这是家有责任感的好企业。

但你大概率不会知道,这份光鲜的报告背后,这家企业还有数十家高污染、高排放、ESG表现拉胯的核心供应商,在报告里连一个字的提及都没有。

你可能觉得这只是个别品牌的小聪明,但现实远比你想的更普遍。CDP 2024年的报告数据显示:企业供应链产生的碳排放,是其自身直接运营排放的26倍。换句话说,哪怕一家企业把自己的办公室、工厂全换成绿电,做到自身零排放,只要它的供应链藏着大量污染环节,它的“环保人设”本质上就是纸糊的。

而这种“只挑绿色供应商对外宣传,把不环保的供应商藏起来”的操作,学术界给了一个精准的定义——供应链漂绿。今天我们要拆解的这篇顶刊论文,就把企业这套操作的底层逻辑、具体手法和市场影响,扒得明明白白。

这篇论文研究的问题是:企业会不会专门挑环保的供应商对外宣传,把不环保的供应商藏起来,靠这种“选择性报喜不报忧”给自己刷绿色人设?

当然人家的题目很正式:Supply chain washing: Strategic disclosure of corporate suppliers。直译过来就是:《供应链漂绿:企业供应商信息的策略性披露》。

论文发表在《Journal of Accounting and Economics》上,是会计学与经济学交叉领域公认的顶级国际期刊,也是会计学国际三大顶刊之一。

先搞懂:为什么企业能玩这套操作?

在正式拆解研究结论之前,我们先搞懂一个最基础的问题:为什么企业能随便挑供应商披露,而不是必须全说?

核心原因就一个:监管规则的空白。

目前全球绝大多数国家的会计准则,只要求上市公司披露占自身年度营收10%以上的大客户,但对供应商的披露,没有任何强制性的统一要求。

一边是投资者、消费者越来越买“绿色可持续”的账,高ESG表现的企业能拿到更高的估值、更好的消费者口碑;另一边是供应商披露完全靠企业自愿,没有强制约束。这种情况下,企业天然就有了“挑好的说、把坏的藏起来”的动机。

这篇论文要解决的核心问题,其实就是两个:

1. 企业到底是不是真的在系统性地“选择性披露供应商”?

2. 这种操作,到底是企业真的在推进供应链环保升级的真诚沟通,还是单纯为了刷人设的漂绿?

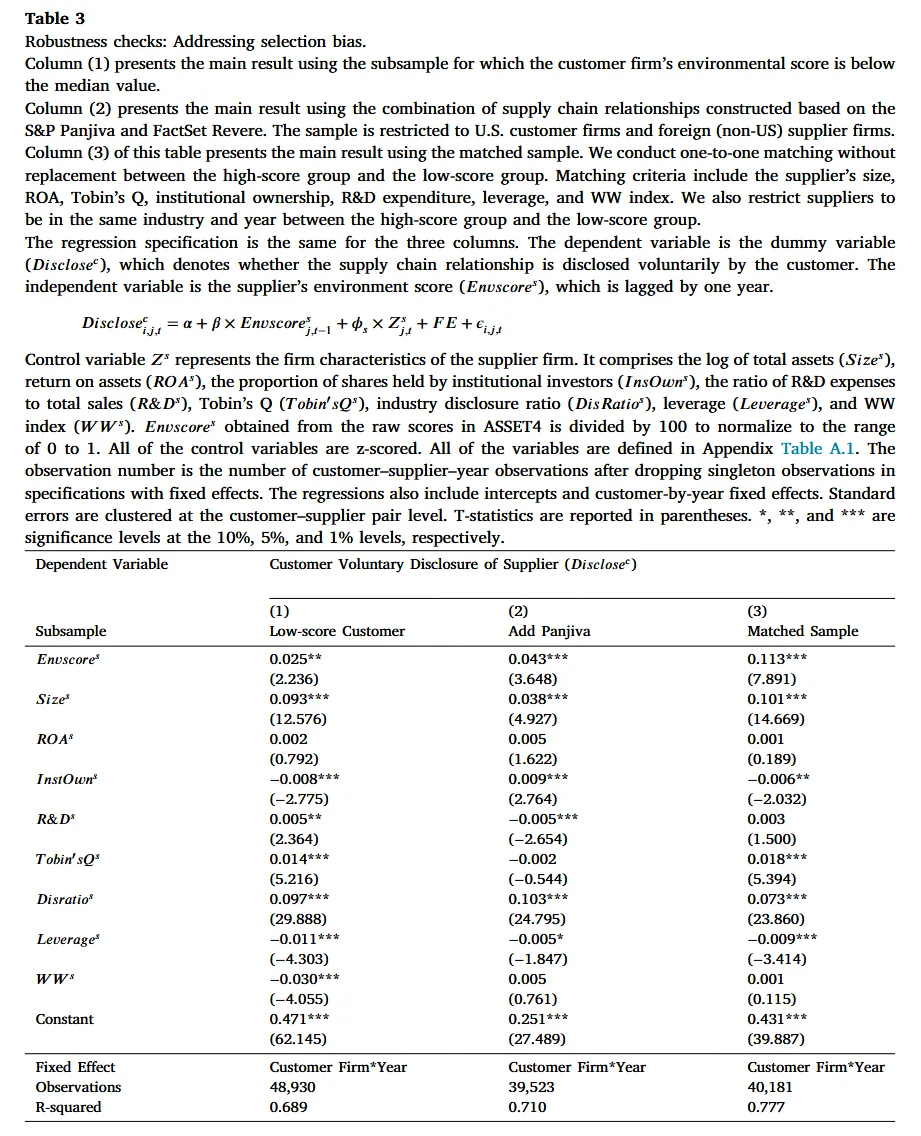

为了回答这两个问题,论文团队用了全球最权威的供应链数据库FactSet Revere,覆盖了2004-2019年、128个国家的3.5万多家上市公司,最终构建了包含52452个客户-年份观测值、193525个客户-供应商-年份观测值的超大样本,同时匹配了供应商的ESG环境评分、企业财务数据、监管政策等多维度信息,结论的可靠性拉满。

实锤第一弹:企业确实在挑环保的供应商披露,越环保越容易被看见

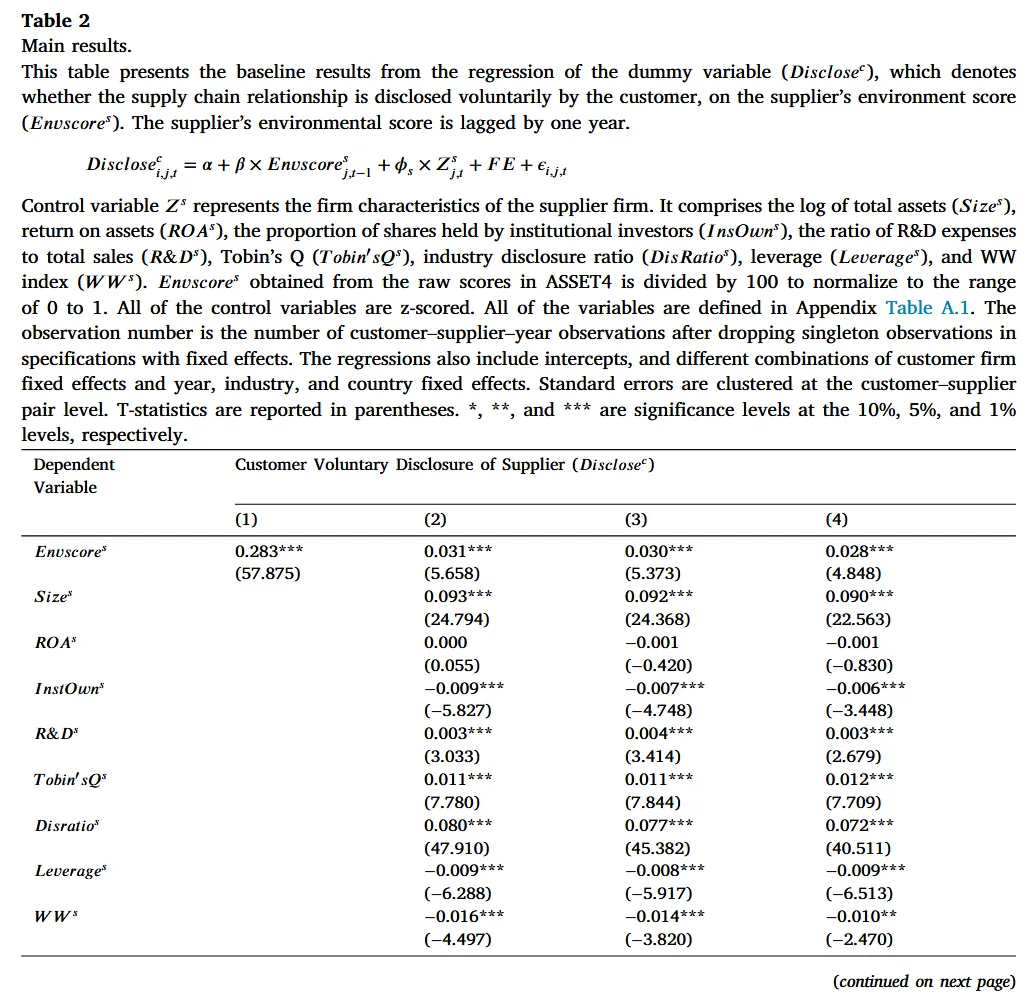

论文的第一个核心结论,直接坐实了企业的选择性披露行为:供应商的环境表现越好,被下游客户主动披露的概率就越高。

论文的基准回归结果显示,当一家供应商的环境评分从10分位值提升到90分位值时,它被下游客户主动披露的概率,相对样本平均披露率提升了4.4%。这个经济效应,和学术圈公认的“专有成本对企业客户披露的影响”几乎持平,足以说明供应商的环保表现,是企业决定是否披露它的核心因素之一。

可能有人会抬杠:这个结果会不会是巧合?会不会是其他因素影响的?比如规模大的供应商本来就更容易被披露,而规模大的供应商环保分本来就更高?

为了排除这些干扰,论文团队做了一系列堪称“滴水不漏”的稳健性检验,结果全部和基准结论一致:

1. 排除供应商反向选择的干扰:有人说,会不会是环保的供应商更愿意披露自己的优质客户,不是客户主动披露它?论文专门用了自身ESG评分低于中位数的客户样本(这类客户不会被环保供应商主动“蹭热度”),结果依然显著成立。

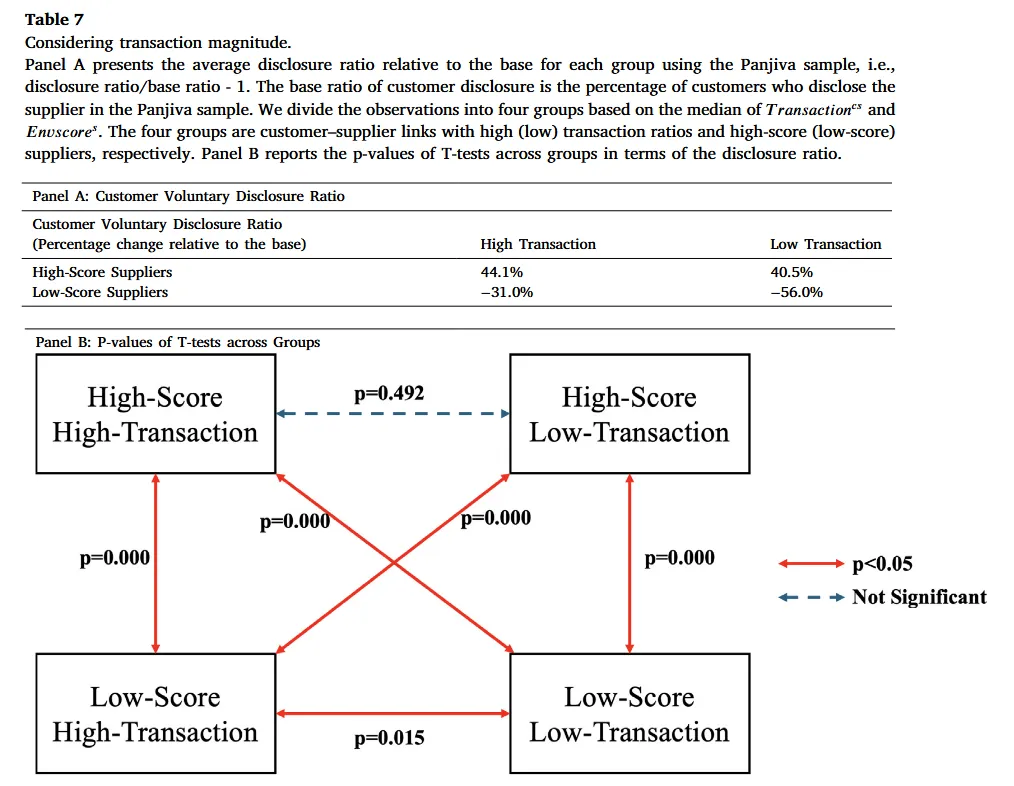

2. 解决样本不全的问题:有人说,数据库里的供应链关系本来就是被披露过的,会不会有遗漏?论文专门匹配了美国海关Panjiva进口交易数据库——这个数据库能抓到哪怕双方都没披露的真实供应链交易关系,结果依然显示,供应商环保分越高,被客户主动披露的概率越高。

3. 匹配法验证:论文把除了环境评分之外,规模、盈利、行业、研发等所有特征都几乎完全一致的供应商两两配对,结果还是高环保分的供应商,被披露的概率显著更高。

到这里,第一个问题已经有了板上钉钉的答案:企业确实在系统性地选择性披露供应商,优先晒出环保表现好的,藏起环保表现差的。

实锤第二弹:这不是真诚沟通,就是纯纯的漂绿

接下来是最核心的问题:企业这么干,到底是真的想做好供应链环保,还是只是为了骗市场?

这里要先讲两个对立的假说:

- 有效沟通假说:企业是真的在筛选环保供应商、推进供应链绿色升级,所以主动披露这些优质合作方,是向市场和投资者传递自己的可持续发展价值,不是漂绿。

- 机会主义假说:企业根本没想着真的改进供应链环保,只是靠“挑好的披露”给自己刷绿色人设,本质就是漂绿。

论文团队从4个维度做了验证,最终完全推翻了“有效沟通假说”,坐实了企业的机会主义漂绿行为。

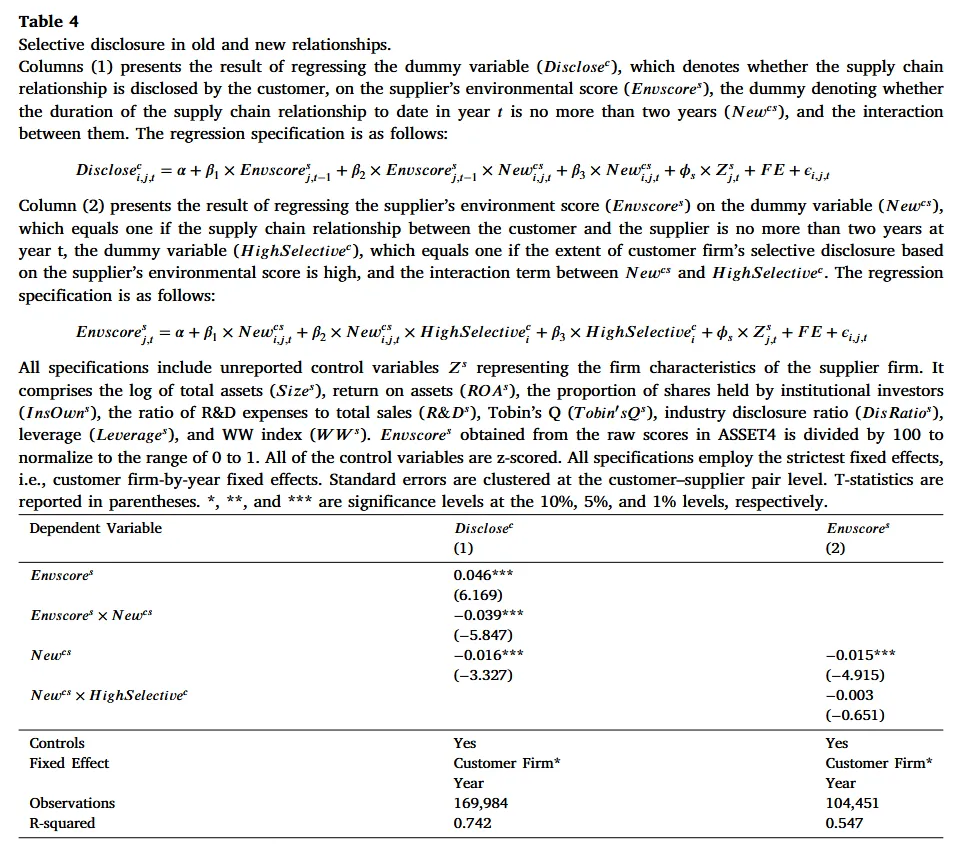

验证1:新老供应商的披露逻辑,和“真环保”完全相反

如果企业真的想推进供应链环保升级,那它新拓展的供应商,应该平均环保表现更好,而且会更愿意主动披露这些新的优质供应商,向市场传递自己的升级动作。

但论文的结果恰恰相反:

1. 企业对长期合作的老供应商,反而更会按照环保表现做选择性披露;

2. 企业新加入的供应商,平均环境评分反而更低;

3. 哪怕是最爱做选择性披露的企业,它们新找的供应商,环保表现也没有比其他企业更好。

这就完全推翻了“企业靠筛选环保供应商升级供应链”的说法——你连新找的供应商都越来越不环保,谈什么绿色升级?

验证2:喊得越凶的企业,供应链环保根本没变好

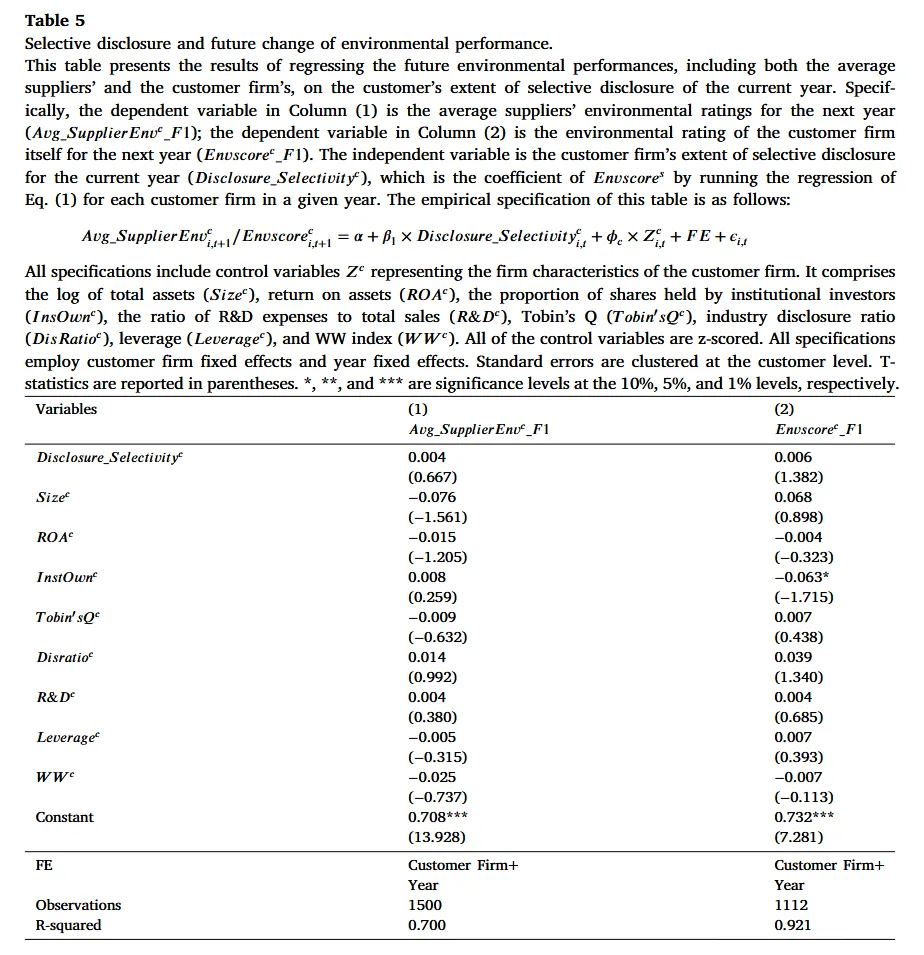

如果企业的选择性披露是真诚沟通,那现在披露越积极、选择性越强的企业,未来它的供应商平均环保表现,还有它自身的环保表现,应该会越来越好。

但论文的回归结果显示:企业的选择性披露程度,和它未来一年的供应商平均环境评分、自身环境评分,完全没有显著的正向关系。说白了就是,企业披露绿色供应商喊得再凶,也根本没带来供应链环保的实质改进。

验证3:ESG越火,企业越爱藏起污染供应商

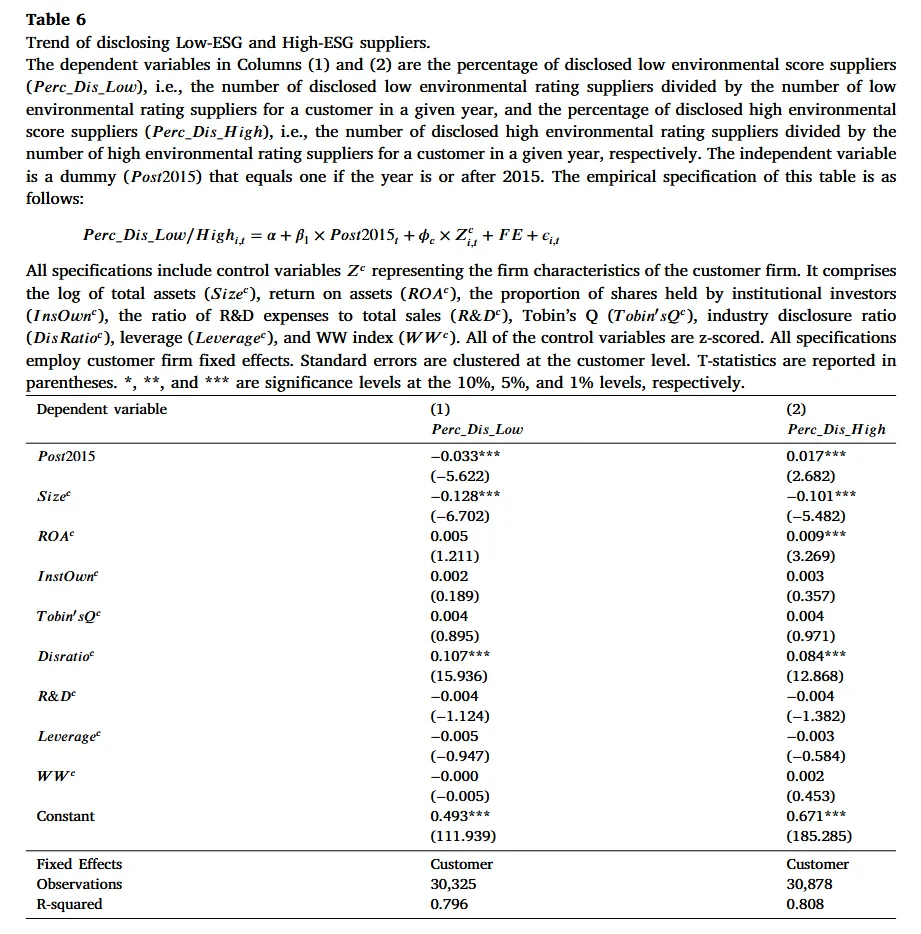

2015年是全球ESG发展的关键节点——巴黎协定签署、联合国可持续发展目标(SDGs)发布,全球市场对企业环保表现的关注度大幅提升。

如果企业是真的想做好环保,那关注度提升之后,应该更愿意披露全链条的供应商,推动全供应链升级。但论文的结果显示:2015年之后,企业对低环保评分供应商的披露概率显著下降,对高环保评分供应商的披露概率显著上升。

换句话说,市场越关注环保,企业反而越爱把污染的供应商藏起来,只把绿色的拿出来秀,这完全是典型的机会主义漂绿行为。

验证4:哪怕绿色供应商不重要,也要拿出来秀

如果企业是想向市场传递自己供应链的真实环保水平,那它优先披露的,应该是对自己业务最重要、交易额占比最高的核心绿色供应商。

但论文的结果再次打脸:哪怕高环保供应商的交易额占比很低、对企业的业务影响极小,企业也愿意主动披露,其披露率比样本基准高出40.5%;反过来,哪怕低环保供应商是企业的核心合作方、交易额极高,企业也不愿意披露,其披露率比样本基准低31%。

更直白地说:企业根本不是在告诉市场“我的核心供应链很环保”,而是在找一切能拿得出手的绿色供应商,给自己的环保人设贴金,哪怕这个供应商对它来说根本无足轻重。

四个维度的验证下来,结论已经非常清晰:企业这种选择性披露供应商的行为,本质就是供应链漂绿,不是什么真诚的价值沟通。

企业的小心思:秀的地方和藏的地方,分得明明白白

搞清楚了本质,论文还进一步扒了企业的具体操作手法:它们到底在什么地方秀绿色供应商,又把污染供应商藏在了哪里?

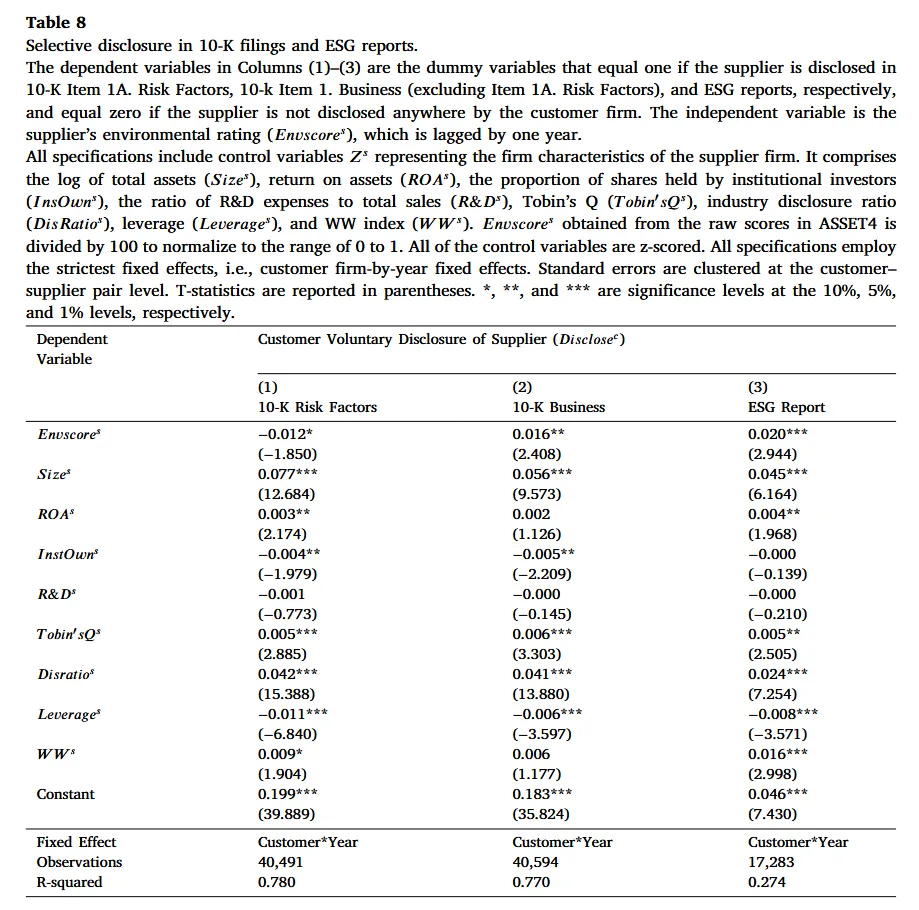

论文专门针对美国上市公司,拆解了它们在不同披露渠道的操作,结果堪称“两幅面孔”的教科书:

1. 10-K报告的“业务描述”章节、单独的ESG报告:这是企业秀绿色人设的主阵地,供应商的环境评分越高,在这两个地方被提及的概率就越高。

2. 10-K报告的“风险因素”章节:这是唯一会出现低环保供应商的地方。只有当低环保供应商可能给企业带来法律风险、声誉风险时,企业才会不得不提一句,除此之外,根本不想让投资者看到它们的存在。

举个通俗的例子:这就像一个人发朋友圈,只会在日常动态里晒自己健身、读书、做公益的高光时刻;只有在不得不写情况说明的时候,才会顺带提一句自己偶尔熬夜、偷懒的事,生怕别人注意到。

有没有办法管住这种漂绿行为?有,强监管

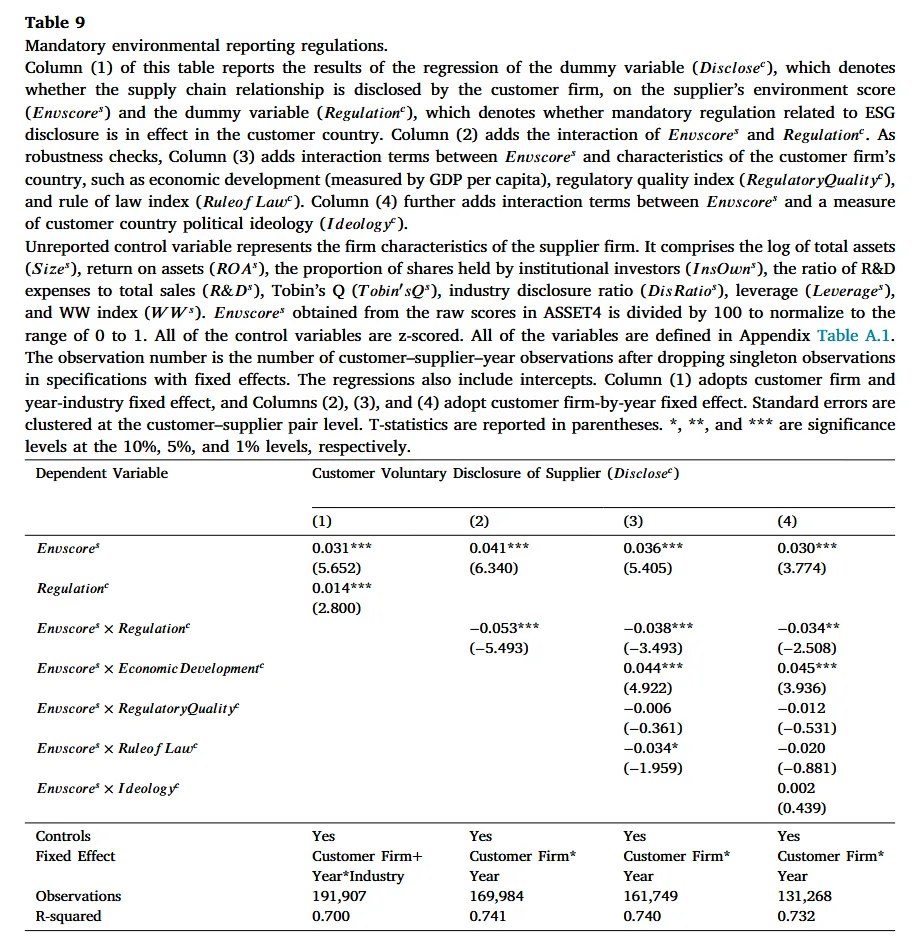

既然企业是钻了监管空白的空子,那强化监管能不能管住这种行为?论文的答案是:能。

论文团队整理了全球各国截至2019年出台的强制环境信息披露法规,结果发现:当一个国家落地了强制的ESG环境信息披露法规之后,两个显著的变化出现了:

1. 企业整体的供应商披露比例显著提升,不再敢随便藏着掖着;

2. 企业基于供应商环保表现的选择性披露行为,显著减少了。

原因也很简单:强制ESG披露法规,不仅提高了企业对供应链环保风险的披露要求,也加大了企业选择性披露、漂绿的法律风险和声誉风险。监管的尺子收紧了,企业的小聪明自然就不敢随便耍了。

最后一个问题:投资者吃不吃这套?短期吃,长期不吃

论文最后回答了一个最现实的问题:企业费这么大劲搞供应链漂绿,市场到底买不买单?

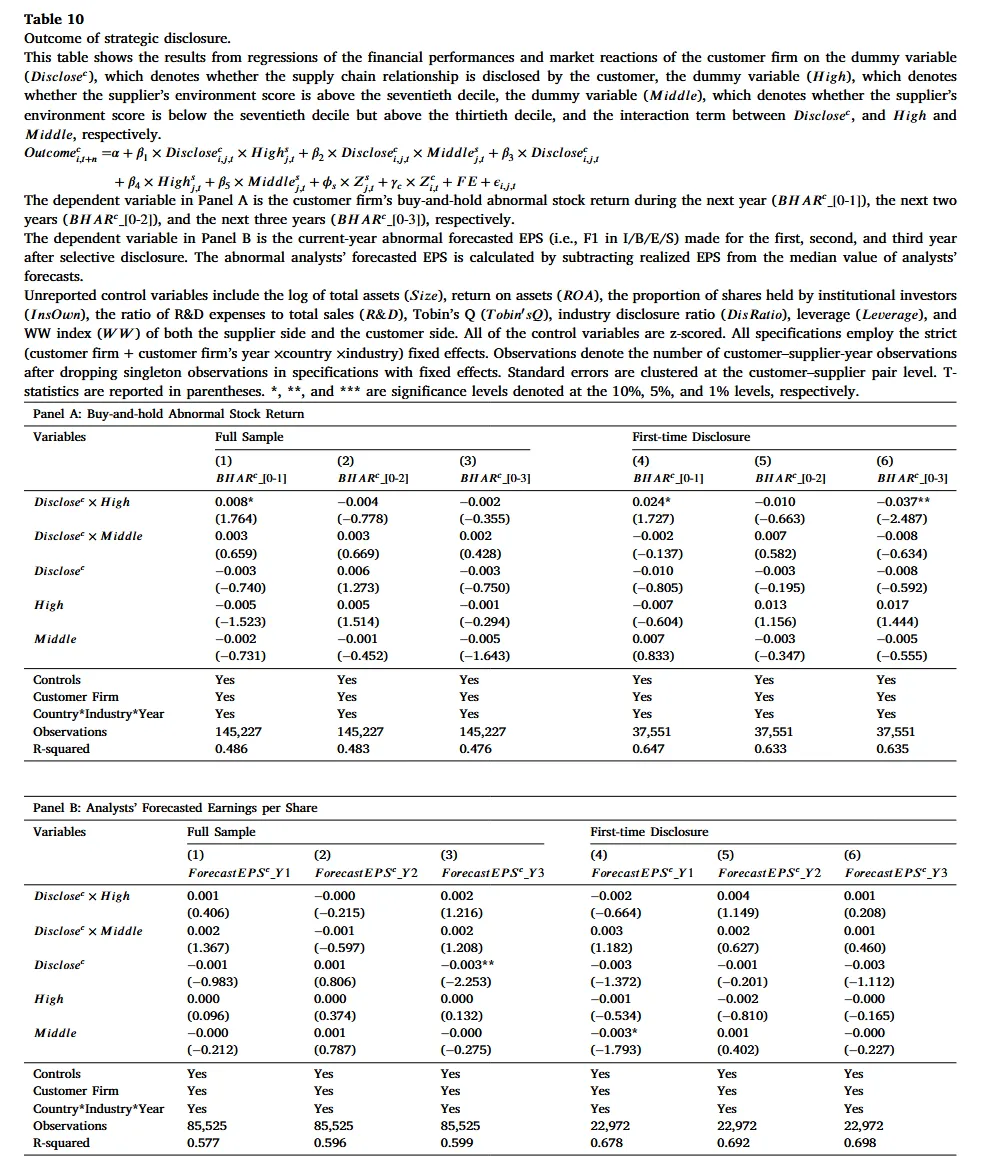

结果非常有意思,投资者和分析师,呈现出了完全不同的反应:

- 个人投资者:短期被忽悠,长期会清醒。主动披露了高环保供应商的企业,在披露后的1年内,能获得显著为正的股票超额收益,第一次披露的时候,这个溢价效应更明显。但这个收益撑不过2年,之后就会完全消失,甚至会出现反转。说白了就是,短期靠漂绿骗到了估值溢价,但时间长了,市场总会反应过来,给它修正回来。

- 分析师:全程门儿清,根本不上当。不管企业怎么披露绿色供应商、怎么刷环保人设,分析师对企业的盈利预测,完全不会受到影响,短期和长期都没有显著变化。专业的人,一眼就看穿了企业的漂绿操作。

结语:这篇论文到底告诉了我们什么?

这是学术界第一篇系统性地证明“企业会基于供应商的环保表现,选择性披露供应链信息,进行供应链漂绿”的顶刊论文,它给投资者、监管者、甚至每一个消费者,都带来了非常直白的启示:

对投资者来说,别再只看企业ESG报告里提了多少家绿色供应商,就给它贴上“可持续发展”的标签。你要先问一句:它的供应商名单,有没有披露全?没被它提到的供应商,环保表现到底怎么样?半真半假的信息,比完全的谎言更有欺骗性。

对监管者来说,当前全球对企业供应商披露的要求,依然存在巨大的空白。只盯着企业自身的排放和环保表现,远远不够;只有把供应链的披露规则补全、把透明度要求提上来,才能从根源上堵住供应链漂绿的口子。

对每一个普通消费者来说,别再轻易被品牌的“绿色人设”“可持续故事”忽悠。一个品牌真的环保,从来不是只靠晒几个优质供应商就能证明的,而是敢把自己的全供应链放在阳光下,接受所有人的检验。

毕竟,真正的环保,从来不是挑好的说,而是直面不好的,然后把它变好。

END

【声明】文献来源于FT50/UTD24权威期刊,版权归出版机构所有。本推文仅供学术交流,如需转载,请注明出处。若有疏漏,敬请谅解,恳请批评指正。参考引用前,请务必核对原文,理性甄别。感谢您的理解与支持!

编辑:生椰拿铁

排版:生椰拿铁

FT50&UTD24

经管文献领读

扫码关注

解锁优质学术内容

求点赞

求分享

求喜欢