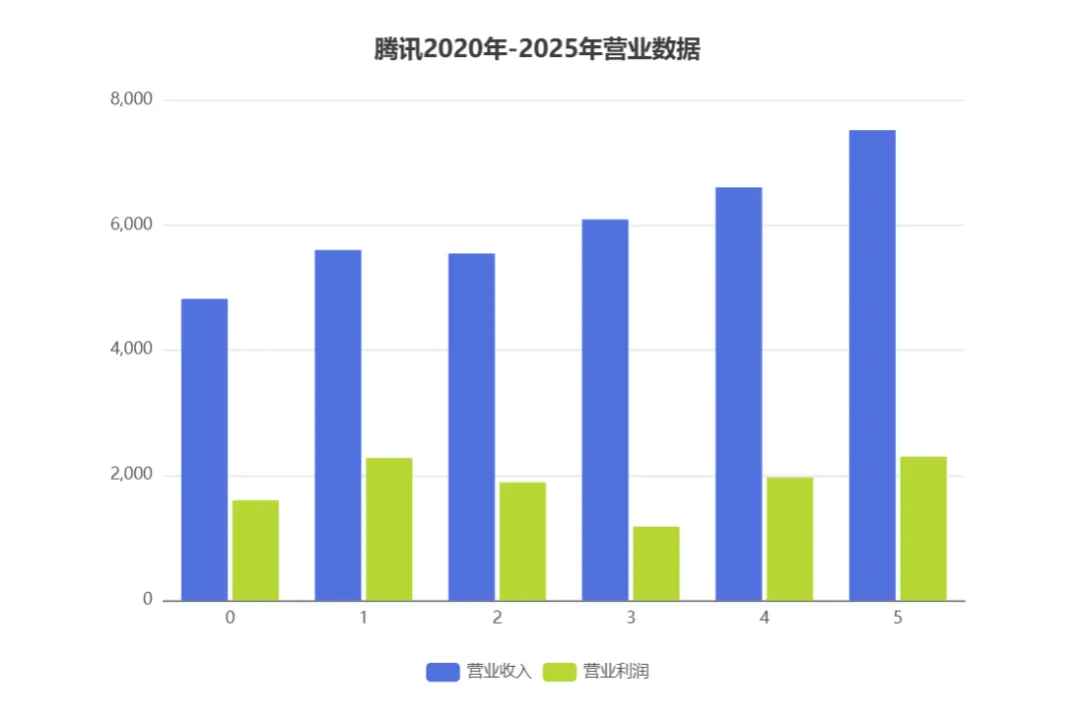

慢慢变富:腾讯25年财报浅评 前天腾讯25年财报出来了,业绩依旧亮眼。 营业收入创新高7517亿元,同比增长14%,净利润2298亿,同比增长达17%。 营收增长的背后支点是强劲的核心业务,其中占比接近一半的增值服务同比增长16%,国内游戏业务维持18%的高位增长,国际游戏更为亮眼,增幅达33%。 营销服务同比增长19%,受益于AI驱动,投放广告更精准定向目标客户,广告单价和曝光率双双增长。 占比近三分之一的金融科技及企业服务同比增长8%,其中企业服务尤其是云服务明显增加,同比增长约20%。 除了去年财报,我还将腾讯过去5年财报数据整理了一番,营收还是稳定增长的,除了22、23年剥离京东、美团导致净利润大幅降低。 过去三年公司毛利率和净利率也稳步增长,主营业务毛利率接近60%,综合毛利率达56%,净利率超30%。 一方面游戏、视频号、营销服务等业务本身毛利率就高,另一方面在AI驱动和业务增长带来的规模效应下,其成本效益也在提升。 昨天阿里四季度财报发布后,当季度净利润下降74%,今天股价下跌是正常反应,但腾讯交出亮眼财报数据后,股价却跌超5%。 如果前者是市场先生杀业绩,后者面临的就是杀估值。 在AI这场革命中,大厂纷纷下场布局,字节有豆包、即梦杀手锏,阿里全力推千问,腾讯的反应似乎要慢一拍,元宝的体验我个人也认为和前面两者差了不止一个档次。 虽然年报提及今年要加大AI方面的资本投入,但相关表述比较含糊。另一方面资本开支大了,回购力度就会相应减少,在一定程度上引发市场担忧。 【关于作者】 35岁失业宝妈,前IT行业从人员,大龄转行摸索中。 主要分享攒股成长、转行心路以及育儿经验,希望能和你一起成长。