中慧【行业洞察】专栏将持续针对产业链供应链输出更多深度内容,如需获取本期完整版研报,请关注【中慧企业大脑】微信公众号,发送关键词“集成电路”,即可下载领取。

当下,在各国加码产业政策布局、核心技术持续攻坚突破,叠加下游新兴应用场景需求不断释放的多重驱动下,全球集成电路产业始终保持稳步发展态势,市场规模也实现了持续扩容。据相关数据,2020至2024 年全球集成电路市场规模从3612亿美元增长至5069亿美元,复合增长率达到8.8%,保持着稳健的增长节奏。

从细分领域来看,当前市场需求高度集中,逻辑芯片和储存芯片成为核心驱动力,2024年这两大芯片的市场规模合计占全球集成电路比重的65.5%。其中,逻辑芯片市场规模1965亿美元,占比38.8%;储存芯片市场规模1355亿美元,占比26.7%。

企业竞争格局方面,各细分领域龙头效应显著,模拟芯片领域由德州仪器、亚德诺、英飞凌、意法半导体等企业主导;逻辑芯片的GPU、CPU 赛道,英伟达、英特尔、AMD 等占据核心地位;储存芯片领域,三星、SK 海力士、美光等企业在DRAM、HBM 等关键领域具备极强的竞争力。

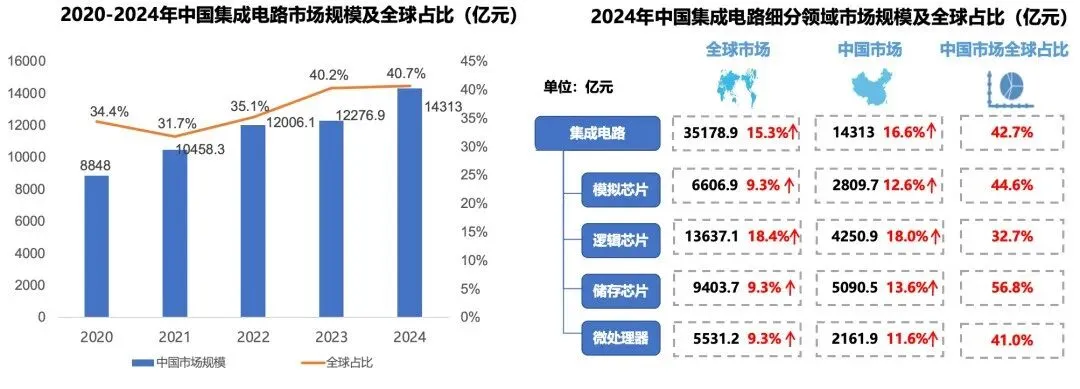

中国集成电路产业发展方面,从数据中我们可以看出2020到2024年,中国集成电路市场规模占全球的比重在稳步攀升,从34.4% 增长至40.7%,已成为全球最大的集成电路市场;复合增长率达到12.8%,远高于全球8.8% 的水平,发展动能十分强劲。

细分领域中,我国储存芯片和逻辑芯片需求尤为突出,其中储存芯片占全球市场规模的56.8%,是我国占比最高的细分领域;逻辑芯片同比增速则达到18%,领跑所有细分领域,增长势头非常迅猛。

从整体数据来看,2024年中国集成电路市场规模达到14313亿元,全球占比42.7%;模拟芯片、逻辑芯片、储存芯片、微处理器等领域也均保持两位数的增长,展现出强大的市场韧性和增长潜力。

长三角区域方面,安徽则正以惊人的速度实现向上追赶,2023年,安徽省集成电路销售额为460.22亿元,在长三角地区占比仅6%,规模虽不及上海、江苏,但增长势能一骑绝尘—— 从数据上可以看出,安徽近4年复合增长率高达64.60%,远超上海的16.66%、江苏的18.81% 和浙江的41.68%,是长三角区域中增速最快的省份,展现出了极强的后发优势。

而从全国维度来看,安徽也正处于加速崛起的关键阶段。2020到2024年,全省集成电路产量从9.18亿块跃升至86.65亿块,四年间产量增长近9倍;全国占比从0.4%大幅提升至1.9%,复合增长率达到惊人的75.5%,远高于全国14.63%的平均水平,增速是全国平均水平的5 倍以上,正逐步从产业边缘走向核心,成为推动全国集成电路产业增长的重要引擎。

这组数据也充分说明,安徽虽然在产业规模上仍有差距,但凭借高速增长的态势和清晰的产业布局,正在快速缩小与先发地区的差距,未来发展潜力十分可观。

通过城市对标,我们接着来看下合肥市集成电路产业的发展情况。

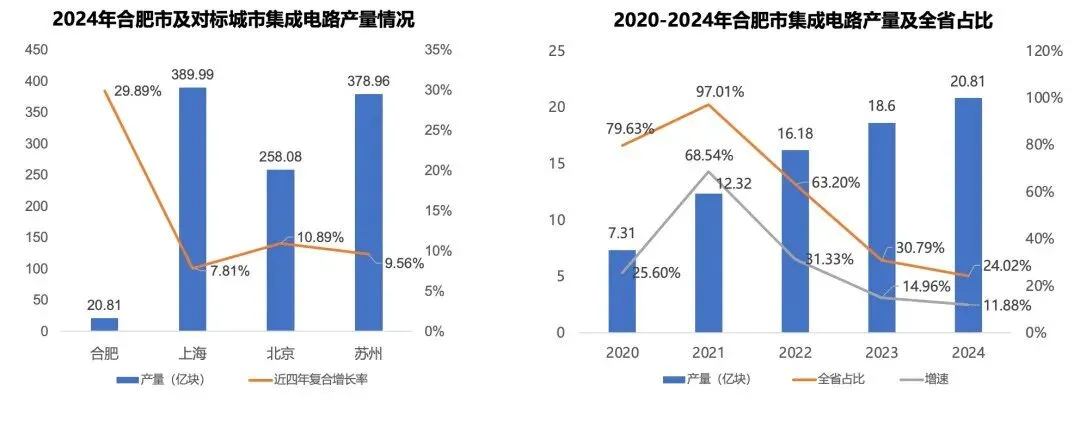

首先,从与对标城市的对比可以看出,2024年合肥集成电路产量为20.81亿块,和上海的389.99亿块、北京的258.08亿块、苏州的378.96亿块相比,规模差距仍然比较明显。但在增长势能上,合肥表现亮眼,近四年复合增长率达到29.89%,远高于上海的7.81%、北京的10.89% 和苏州的9.56%,展现出强劲的追赶势头。

省内发展趋势层面,2020到2024年,合肥集成电路产量从7.31亿块稳步提升至20.81亿块。不过这里需要注意的是,自2021年起,合肥的产量增速开始逐步放缓——2021年增速高达68.54%,到2024年已回落至11.88%;全省占比也从2021年的 97.01%,回落至2024 年的24.02%,这反映出合肥在产业规模持续扩大的同时,增长动能有所减弱。

整体来看,合肥集成电路产业仍处于快速发展阶段,虽然规模与头部城市仍存在差距,但增长速度领跑周边城市;同时,增速放缓也提示我们,下一步需要在技术突破、产能扩张和产业协同上持续发力,巩固增长优势。

接下来,我们再来看看集成电路产业的相关政策情况。

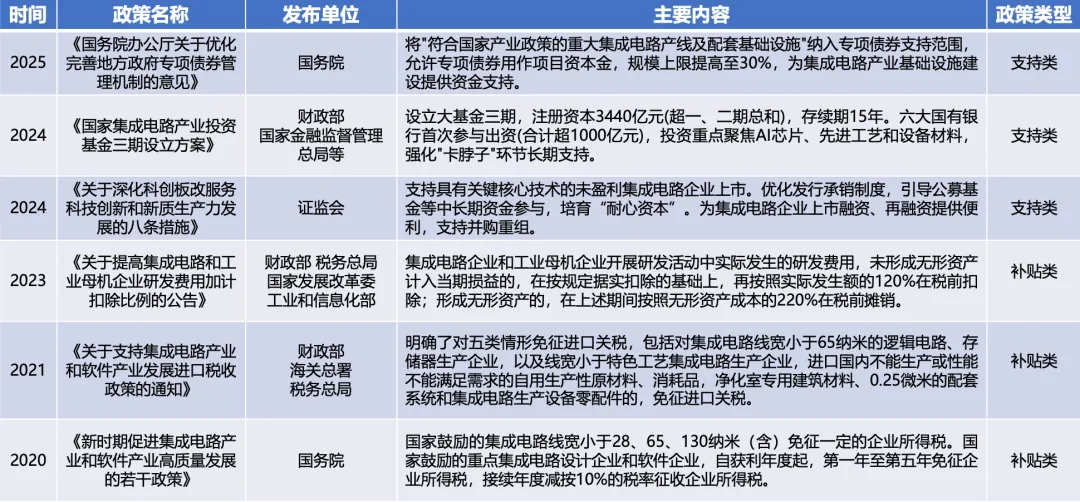

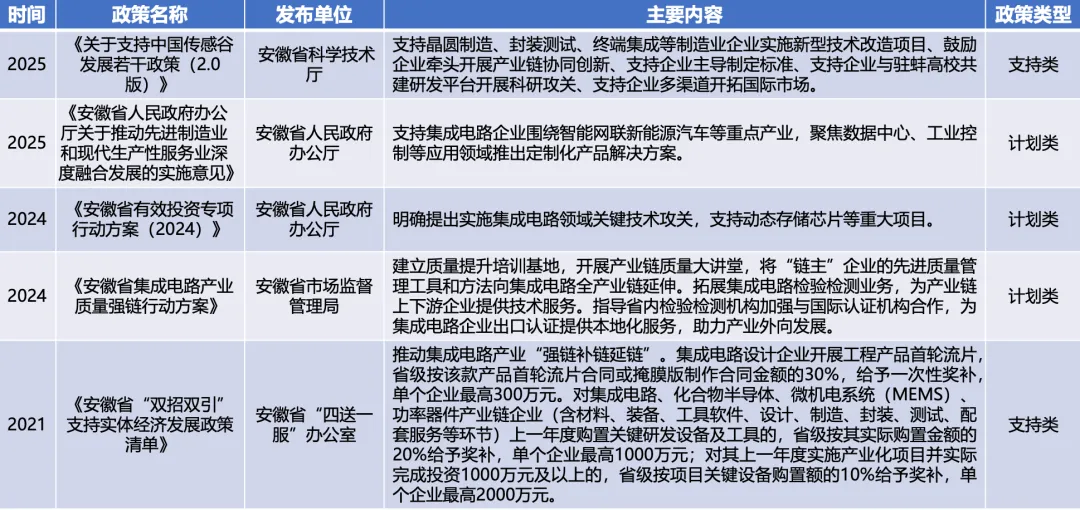

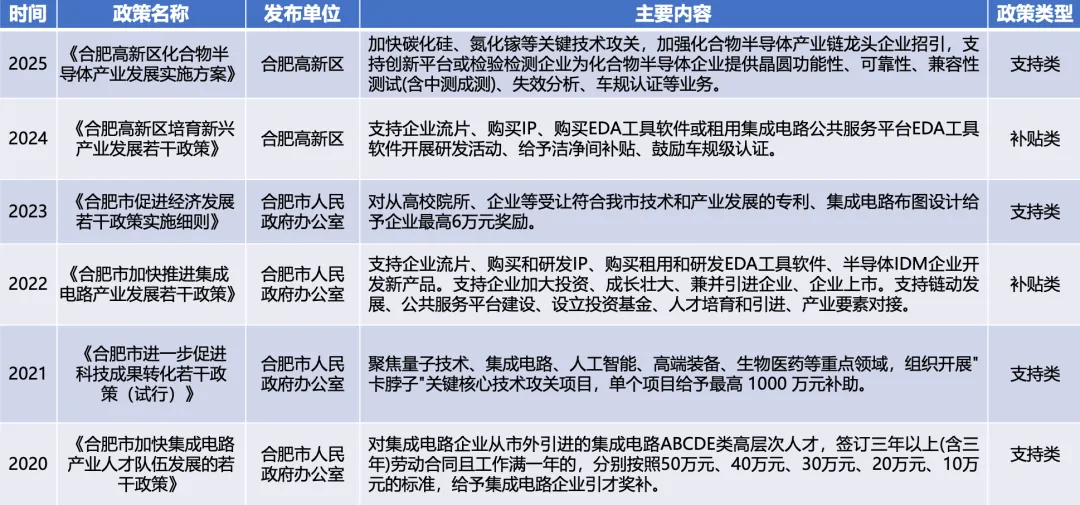

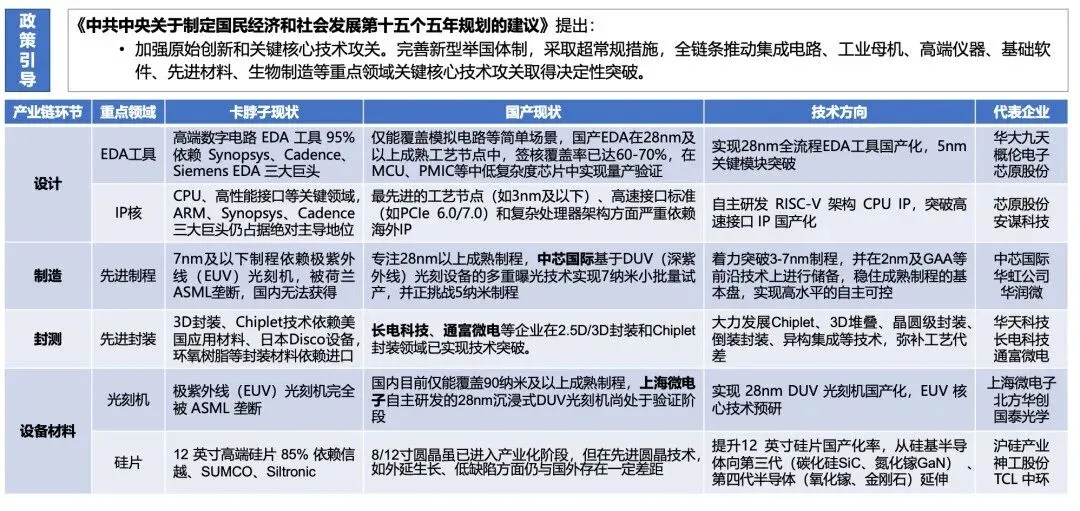

政策支持方面,我国近年来陆续出台了《新时期促进集成电路产业和软件产业高质量发展的若干政策》《关于深化科创板改服务科技创新和新质生产力发展的八条措施》《国家集成电路产业投资基金三期设立方案》等政策,安徽省和合肥市也相继发布了《安徽省人民政府办公厅关于推动先进制造业和现代生产性服务业深度融合发展的实施意见》《安徽省集成电路产业质量强链行动方案》《合肥市加快推进集成电路产业发展若干政策》等文件,引导集成电路产业加快关键技术攻关,支持企业做大做强。并且在《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中提出,要动态梳理“卡脖子”技术清单,推动集成电路、新型显示、工业母机、高端仪器、基础软件、先进材料、生物制造、核心种源等重点领域关键核心技术攻关取得重大突破。总的来说,十五五期间集成电路产业依然是我国重点布局发展的新兴支柱产业,要持续强化关键核心技术攻关,推动芯片自主研发实现新突破。

同时,依据前文对集成电路产业链的分析,当前我国集成电路产业在设备材料、设计、制造和封测等环节存在多处“卡脖子”环节,所以十五五期间,我国集成电路产业的发展方向根据当前国产现状更加需要去做对应的攻坚突破。例如,设计环节高端数字电路EDA 工具95% 依赖Synopsys、Cadence、Siemens EDA 三大巨头,我国仅能覆盖模拟电路等简单场景,未来需要实现28nm全流程EDA工具国产化,5nm 关键模块突破;先进制程领域,7nm及以下制程依赖极紫外线(EUV)光刻机,被荷兰ASML垄断,国内无法获得。十五五期间,要着力突破3-7nm制程,并在2nm及GAA等前沿技术上进行储备,稳住成熟制程的基本盘,实现高水平的自主可控。先进封装领域,3D封装、Chiplet技术依赖美国应用材料、日本Disco设备,环氧树脂等封装材料依赖进口,我国应大力发展Chiplet、3D堆叠、晶圆级封装、倒装封装、异构集成等技术,弥补工艺代差。

“十五五”时期既是我国集成电路产业政策支持持续加码、发展机遇叠加的关键阶段,也是直面核心技术“卡脖子” 难题、全力攻坚突破的攻坚期。国家及地方多层级政策体系的落地,为产业高质量发展筑牢了政策基石,而围绕设计、制造、封装等核心环节的精准攻坚方向,更是紧扣产业国产替代与技术升级的核心需求。未来唯有以政策为牵引,聚焦各环节关键短板定向突破,在成熟制程筑牢基本盘的同时向先进制程、前沿技术稳步迈进,才能持续提升我国集成电路产业的自主可控水平,推动产业实现从“跟跑” 到“并跑” 再到“领跑” 的跨越,真正筑牢数字经济发展的硬件根基。

END