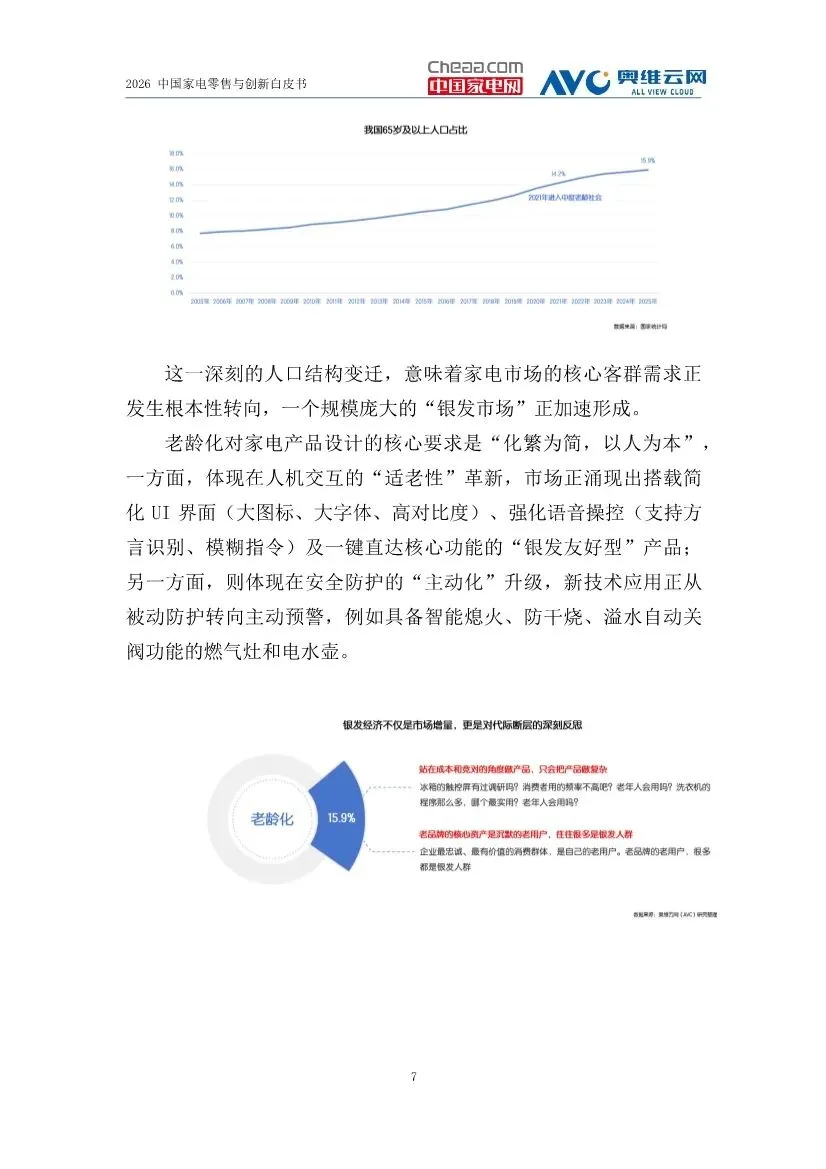

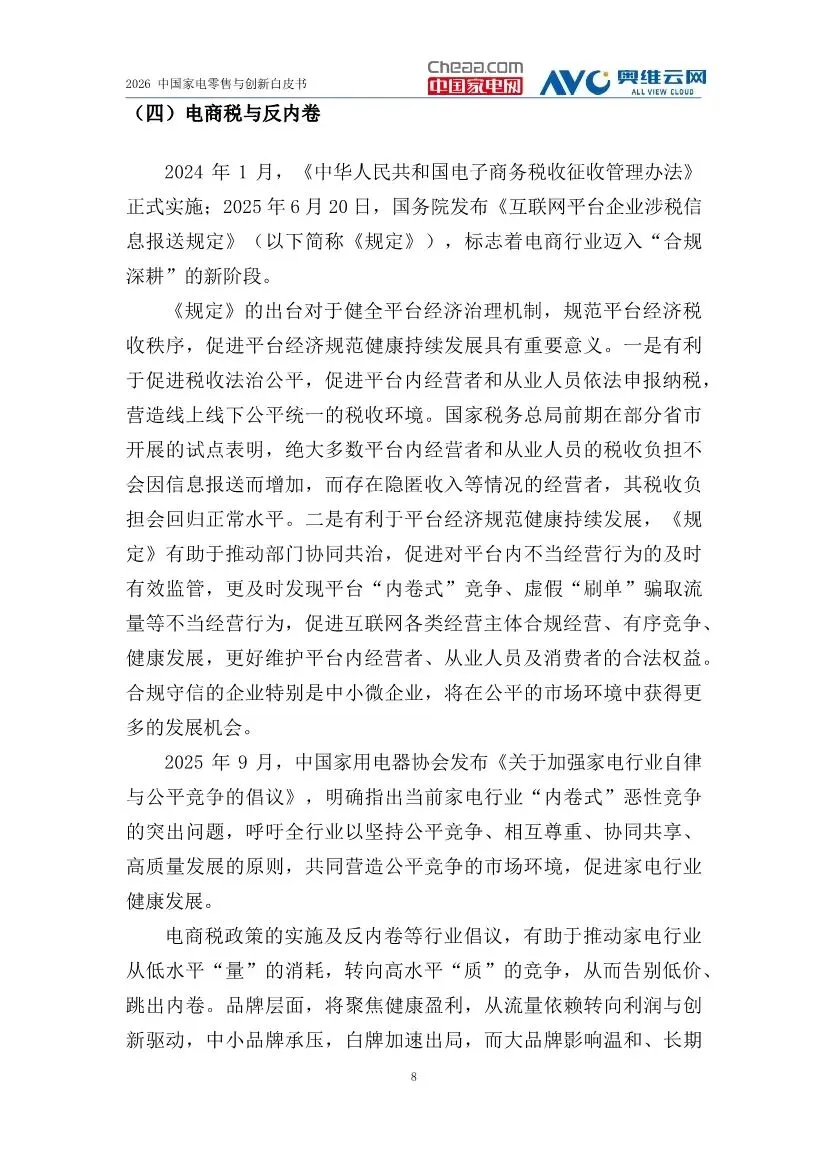

2026家电行业创新零售白皮书解读(103页附下载)

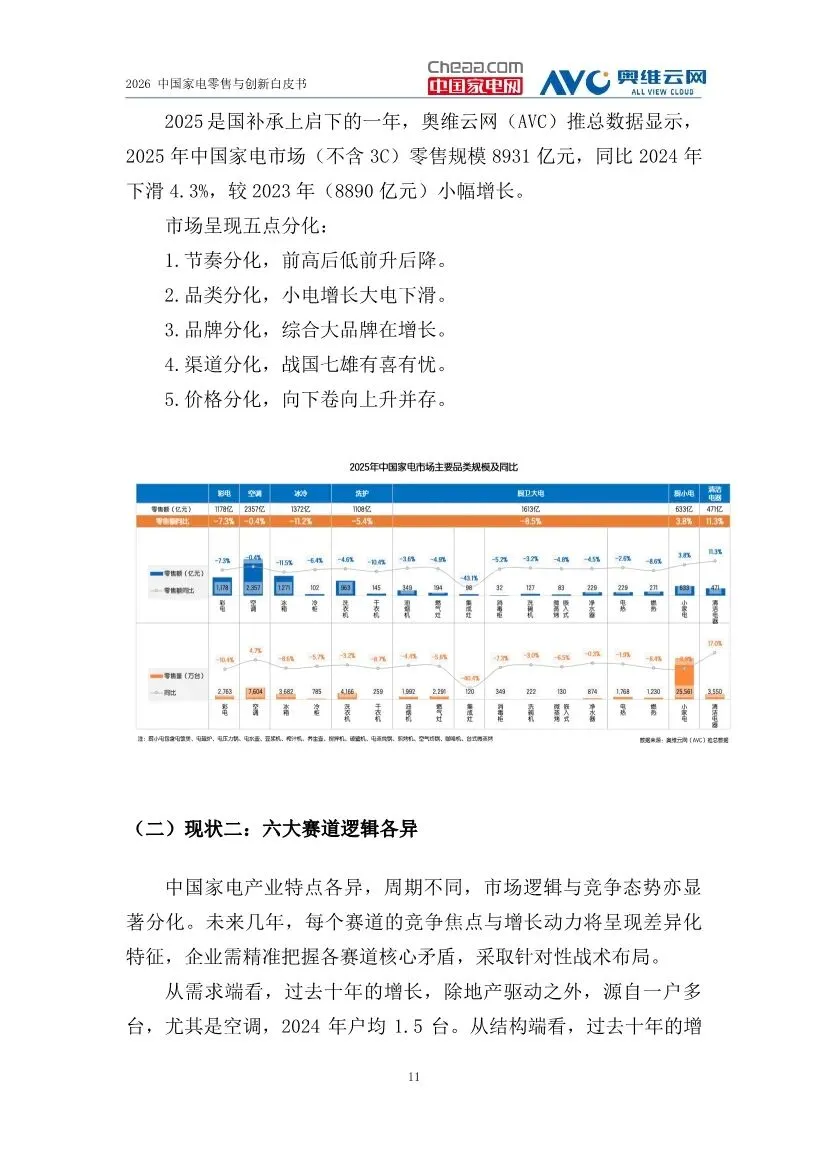

这份报告全面、系统地剖析了中国家电产业在2026年宏观环境、产业现状、技术变革下的挑战与机遇,不仅是一份详实的行业诊断书,更是一本指引企业“突围存量,AI创新”的实战指南。本报告的核心价值在于,它清晰地指出了一个根本性矛盾:政策刺激带来的周期性复苏,无法改变行业结构性分化的大趋势。报告旨在帮助企业理解,当前经历的是从需求端到供给端的“系统性重构”,并在此背景下,提供了从宏观研判到微观执行、从理论趋势到实战案例的完整行动框架。1. 宏观环境:政策精准化、消费理性化、结构老龄化• 国补政策“提质”导向明确:报告详细梳理了2024-2026年“家电以旧换新”国补政策的演进。核心变化是:补贴品类从“扩围”到“聚焦”(2026年聚焦6类核心家电+4类数码产品);能效门槛大幅提高(仅补贴1级能效产品);补贴上限下调。这清晰表明政策重心从刺激“量”的扩张,转向引导产业向绿色、高端、智能化“质”的升级。政策拉动效应减弱,对企业“无补贴”环境下的真实创新能力提出更高要求。• 消费市场“K型分化”加剧:在宏观经济与居民收入向好的大背景下,消费呈现明显的结构性特征。一方面,消费者从“功能满足”转向“价值认同”与“场景解决方案”,愿为情绪价值和服务付费;另一方面,市场呈现“K型结构”,高端消费与追求极致性价比的基础消费同步增长,而中间的大众市场收窄。• “银发经济”成为确定性增量市场:2025年65岁及以上人口占比达15.9%,老龄化持续加剧。这要求产品创新必须聚焦“适老性”,在人机交互(简化UI、语音操控)和安全防护(主动预警)上进行革新,家电的“适老”与“科技”属性需深度融合。• 现状一:大盘回落与市场分化:2025年市场规模同比下滑4.3%,预测2026年将继续下滑6.7%。市场在节奏、品类、品牌、渠道、价格五个维度全面分化,企业需放弃普适性增长幻想,寻找结构性机会。• 现状二:六大赛道逻辑各异:报告创造性地区分了彩电、空调、冰箱、洗护、厨卫、小家电及清洁六大赛道,并指出各自的核心竞争逻辑与增长动力截然不同。例如,彩电需“快速创新”重塑价值,空调靠“成本与吨位”洗牌,冰箱要“有序升级”等待换新周期,洗护看“分区洗”破局,厨卫拼“用户心智”,小家电靠“潮品创品”。这要求企业必须摒弃一刀切策略,进行赛道精细化运营。• 现状三:流量触顶与用户失联:线上流量成本高企、进入存量博弈;线下则面临“数据孤岛、浅层互动、同质化困局、服务断层”导致的“用户失联”。企业与用户的连接是脆弱、低效、缺乏温度的。• 现状四:人货场的供需错配:这是增长乏力的根本症结。表现为:人与内容的错配(信息过载但共鸣缺失)、需求与产品的错配(供给泛化但精准不足)、策略与区域的错配(统一政策与多元市场矛盾)。本质是线性供给体系无法匹配网状、圈层化的需求结构。• 趋势一:用户共创,听劝式营销:构建C2M2C(用户到制造到用户)闭环。其核心是权力关系转移,通过“企业家IP”建立信任,通过“听劝”姿态在社交媒体发起真诚对话,让用户深度参与产品研发与改进,并通过社群运营沉淀用户资产,将用户从消费者转化为设计者、传播者与共建者。• 趋势二:情绪价值,创造意义:在功能同质化背景下,竞争锚点转向情绪价值。通过场景化叙事(将参数转化为生活故事)、美学设计(作为价值沟通的第一印象)、服务体验(交易转化为有温度的互动)、品牌叙事(构建持久的意义内核)来满足用户的情感慰藉、意义建构与自我实现需求。• 趋势三:三场一体,无界零售:重构零售场域,实现“远场-近场-现场”协同。 ◦ 远场(货架电商):竞争关键是“货品升级”,从SEO转向GEO(生成式引擎优化),承接计划性需求。 ◦ 近场(即时零售):竞争关键是“人的捕捉”,通过“算法+物理围栏”满足即时性需求,是重要的增量场。 ◦ 现场(实体门店):竞争关键是“场的运营”,从销售场转型为“体验中心”和“生活方式提案空间”。• 趋势四:坚定出海,全球发展:全球化是从“规模领先”到“品牌领先”的必然选择。企业需从单纯贸易转向系统性海外经营,通过深度本土化运营(研发、生产、营销、服务)来提升品牌附加值、分散市场风险、构建全球竞争力。报告将AI定位为驱动产业系统性重塑的底层引擎,其影响是全域性的:• AI改写产品逻辑:实现从“功能工具”到“场景智能”的范式跃迁。产品价值从“性能参数”转向“服务体验”,通过“感知-决策-执行”闭环提供主动智能;应用场景从“单品智能”走向“场景融合”(如智慧厨房、卧室);商业模式从“一次性交付”变为“常态化迭代”,通过OTA和用户数据驱动产品持续进化。 ◦ 生产:AIGC工具实现“千人千面”内容批量生成,虚拟数字人提供稳定可控的直播资产。 ◦ 分发:基于合规数据进行精准需求匹配,实现“内容找人”。 ◦ 交互:AR实景融合解决家电“想象偏差”,AI智能设计工具辅助成套方案销售。 ◦ 销售前:智能导购从“搜索匹配”升级为“需求挖掘”,通过自然对话主动挖掘用户潜在需求。 ◦ 销售中:通过全域数据整合,实现用户生命周期节点的精准触达与智能履约。 ◦ 销售后:服务从成本中心转向价值创造中心,通过预测性维护、增值服务推荐延伸价值链。• 核心研判:2026年要“降低预期,寻找结构性机会”(如存量房换新、老龄化、K型消费),同时“提振信心、守好初心,坚持长期主义”。具体路径包括:以AI引领构建智慧家庭新生态(遵循单品智能→场景主动→全屋服务→生态开放的四级跃迁);线上降本增效、线下打造营销闭环;通过精耕细作破解供需错配;依靠“饱和创新”和“需求创造”推新卖新(聚焦可视、专业、智能、健康、高颜五大创新方向)。• 案例实证:报告收录了澳柯玛、奥克斯、海信、西门子、华帝、京东供应链金融、九章云极、美团等十个创新案例,覆盖了产品创新、整合营销、数字化赋能、新零售场景、金融科技支持等多个维度,将前述的所有趋势与策略进行了实战化演绎,极具参考价值。1. 从“增量普及”到“存量价值”的根本性转变:行业增长逻辑已完全改变,企业必须从追求市场占有率,转向深耕用户终身价值,从“交易达成”转向“关系经营”。2. “系统性能力”替代“单点优势”:无论是应对“三场一体”的零售变革,还是实现AI驱动的产品与运营重构,都要求企业具备数据打通、跨部门协同、生态共建的系统性能力,单点的产品创新或营销爆点难以支撑长期发展。3. “用户中心”不是口号,而是生存法则:报告通篇强调,破解一切困境(供需错配、用户失联、内卷)的钥匙,在于真正转向以用户为中心。这体现在产品研发(用户共创)、营销沟通(情绪价值)、零售体验(无界融合)、服务延伸(全生命周期)的每一个环节。4. AI是“重构者”而非“点缀者”:企业必须建立“AI原生”思维,认识到AI正在重写从产品定义到商业模式的全部规则。对AI的投入和应用深度,将决定企业在新周期的核心竞争力层级。总结,这份白皮书为2026年的中国家电产业描绘了一幅既充满挑战又蕴含机遇的清晰图景。它指出,未来的赢家将是那些能够以用户为中心进行系统性创新,利用AI技术重构产品与服务体验,在精耕细作中寻找结构性机会,并以长期主义心态构建品牌和生态的企业。报告成功地将宏观趋势、中观战略与微观案例相结合,为行业参与者提供了一份不可或缺的导航图。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?