AI已成为科技领域不可忽视的焦点。在腾讯公布最新财报后,马化腾坦诚承认公司在AI领域的进展相对滞后,并宣布将加大AI领域的投资力度,同时缩减股票回购规模。虽然这一战略调整可能会对公司短期内的利润造成一定冲击,但在人工智能的浪潮中,不积极拥抱变革、加大投入的企业终将被市场淘汰。

接纳短期的阵痛吧,不然能怎么办呢。话又说回来,腾讯的股东什么大风大浪没见过 这点算什么。

这点算什么。

一、 整体收入规模持续扩大

- 规模增长

:收入从2019年的3773亿元增长至2025年的7518亿元,实现了规模翻倍。 - 增速演变

:经历了2020-2021年的高速增长(同比28%、16%)后,2022年因行业调整短暂承压(同比-1%)。随后在2023-2025年恢复并保持了稳健的双位数增长(10%、8%、14%),标志着公司进入了更可持续、更注重盈利质量的增长阶段。

二、 核心业务收入构成演变(2019-2025)

| 2019年 | ||||

| 2020年 | ||||

| 2021年 | ||||

| 2022年 | ||||

| 2023年 | ||||

| 2024年 | ||||

| 2025年 |

增值服务:压舱石作用稳固,内部结构剧变

- 游戏业务

:成功实现本土与国际市场双轮驱动。国际市场游戏收入占比从2021年的较低水平,迅猛增长至2023年占游戏收入的30%,并在2025年突破100亿美元,成为最大的增长亮点。本土市场游戏通过《三角洲行动》等新品和长青游戏运营,也重拾增长。 - 社交网络

:收入来源从传统的直播打赏,成功转向视频号直播服务、音乐付费会员、小游戏平台服务费等高价值、高粘性业务。

2.网络广告/营销服务:占比回升,成为增长引擎

经历2021-2022年的低迷后,占比从2023年开始持续回升。2024年分部更名为“营销服务”,更准确地反映了其提供从广告投放到交易闭环的全链路解决方案。 - 增长驱动力

:增长完全由视频号信息流广告和微信搜一搜等新库存驱动。同时,AI驱动的广告技术平台(如2025年推出的腾讯广告AIM+)显著提升了广告精准度和效率,实现了在低广告加载率下的高收入增长。

- 金融科技

:从追求支付规模转向深化合规、加强风险管理,并聚焦于理财服务等高价值业务。 - 企业服务

:战略发生根本性转变,从追求IaaS规模转向聚焦于高毛利的PaaS/SaaS解决方案(如腾讯会议、企业微信、数据库)。2025年,腾讯云实现了规模化盈利,这是一个重要的里程碑。视频号带货技术服务费也成为该板块重要的增量收入。

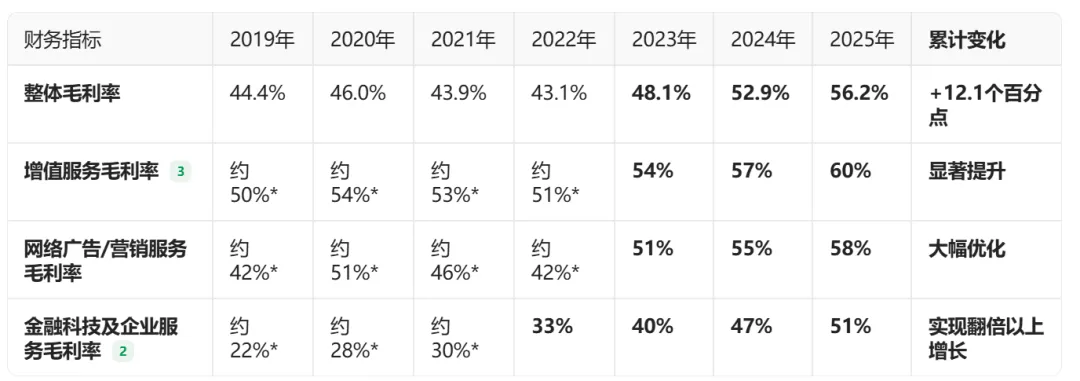

三、“高质量收入”战略成效卓著

受此影响,昨晚腾讯的ADR下跌4%,今天股价下跌6%。显然,市场对腾讯进入“AI烧钱阶段”,并不感到开心。

作为mini股东,我当然是支持的。试想一下,在字节、阿里巴巴、百度等竞争对手纷纷激进投入AI的背景下,腾讯若继续维持高回购而忽视基础建设,显然是不利于长期发展的。在短期股东回报与长期战略投入之间,选择长期投入并无不妥。

当前16倍的估值,也足以成为我持有的理由。至于估值什么时候修复,就持续跟踪公司的经营业绩和混元、元宝及微信AI助手等产品的未来表现吧。宏观环境啥的,咋也看不过来。