近日,《2025中国养老金金融白皮书》正式发布。作为一份长达94页的重磅报告,它不仅是一本行业发展指南,更是一份刺痛每个普通人的“财务体检表”。

为了让你用3分钟看懂这份报告,我们先提炼出它的核心框架:

第一重:看清大局。 “老龄化+低利率”双击,第一支柱(基本养老金)独木难支。

第二重:直面错配。 调研发现,中国居民普遍面临“养老意识觉醒”与“财务准备不足”的巨大割裂。

第三重:工具供给。 拆解个人养老金(理财、基金、保险)等各类商业化工具如何填补缺口。

第四重:他山之石。 借鉴美国养老金体系(如QDIA默认投资选择),寻找破局之道。

⚠️ 无法回避的现实:你正在面对怎样的养老压力?

不要觉得养老离你很远,两组冰冷的数据正在重塑我们的未来:

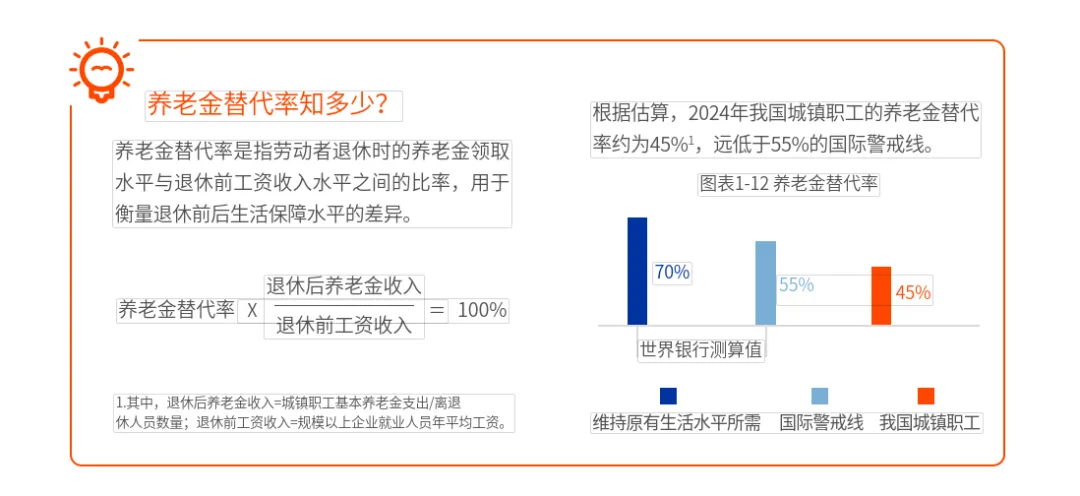

1. 替代率的悬崖:断崖式的生活降级

专业翻译:什么是养老金替代率? 简单来说,就是你退休后的收入除以退休前的工资。

我国城镇职工的养老金替代率约为45%。这意味着,如果你退休前月薪2万,过着周末偶尔米其林、每年出国游的小资生活;退休后你可能每月只有9000元。这远低于维持原有生活水平所需的70%,更低于55%的国际警戒线。这种落差,不仅是财务上的缩水,更是尊严的剥夺。

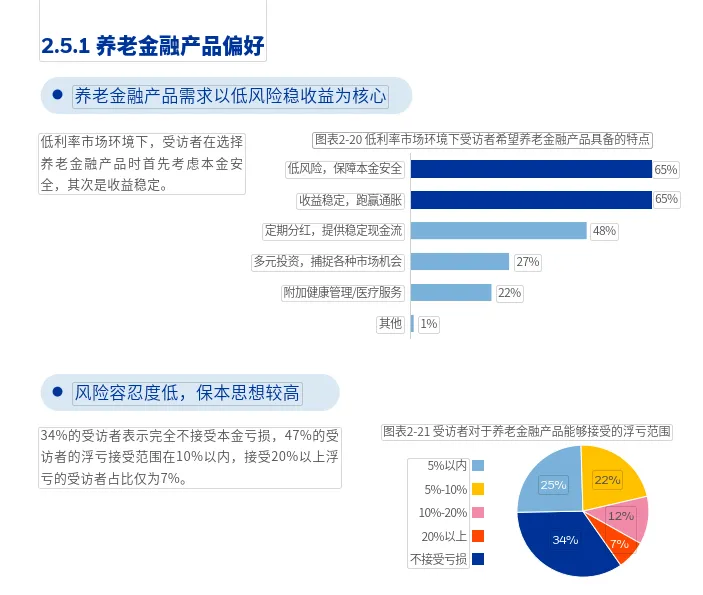

2. 无处安放的本金:“保本”即亏损一边是存款利率不断下探(1年期定存1.50%,10年期国债收益率1.67%);另一边,调研显示有34%的受访者“完全不接受本金亏损”。宏观经济的真相是冷酷的: 在低利率时代,“绝对保本”等于将资金暴露在真实的通货膨胀之下,购买力每年都在隐性缩水。

面对这场跨越几十年的财务硬仗,不同年龄段的人正陷入不同的泥潭。请根据你当前的年龄,对号入座寻找解药:

? 第一类:25-35岁 青年群体

【现状痛点】:想提前躺平,却被资本市场与延迟退休双重“毒打”

这代年轻人是矛盾的。调研显示,年轻群体普遍存在“时间贴现心理”(即更看重眼前的快乐,将养老视为远期议题)。访谈中,29岁的范先生坦言:“觉得养老其实离我还挺远的。”

然而,“延迟法定退休年龄”政策(男63岁,女58/55岁)的落地,彻底打碎了靠死工资提前退休的幻想。同时,近年来权益市场的剧烈波动,让年轻人的风险偏好骤降。26岁的范先生无奈表示:“买的基金都亏了,所以现在还是会定期强制储蓄。”

【破局建议】:用机制对抗人性,做时间的朋友

年轻人最大的资本不是本金,而是时间复利。

开立个人养老金账户(薅税收羊毛): 每年12000元的额度,最高可省下数千元的个税。更重要的是,通过“账户封闭管理”强制自己管住手,实现专款专用。

?【风险提示:铁公鸡条款】: 国家为了防止你乱花钱,规定个人养老金账户的资金,除非达到退休年龄或出国定居等极少数条件,否则绝对无法提前支取。年轻人切忌为了退税把生存备用金放进去,导致短期现金流断裂。

配置目标日期基金(TDF): 借鉴美国经验,这是最适合年轻人的“懒人工具”。

【接地气解释】: 假设你买了一只“养老2060”基金。它像个自动驾驶仪,在你25岁抗风险能力强时,它会拿着你大部分钱去买股票博高收益;等到了2050年你快退休了,它会自动把股票卖掉,换成稳健的国债和存款。用机制平滑了择时的焦虑。

? 第二类:35-45岁 中产/夹心层

【现状痛点】:“伪储蓄”泛滥,理想与现实严重剥离

中产阶级最容易陷入“替代率幻觉”。白皮书指出,许多受访者期待的退休收入甚至高于其现收入水平,与实际45%的替代率存在巨大认知偏差。

更致命的是,中产的现金流被严重挤占。调研显示,65%的人储蓄是为了“应急/医疗”,42%是为了“子女教育”。46岁的汪女士一语道破:“肯定是在孩子教育上投资比较多...身边的朋友都很鸡娃,我也跟着焦虑。”“买房”和“鸡娃”掏空了口袋,你以为存下来的钱,其实早被未来的各项账单标好了价格,真正的养老专项储备极度匮乏。

【破局建议】:跨期锁定现金流,买定离手

中产阶级不缺理财意识,缺的是强制隔离长期资金的手段。

打底盘:商业养老保险。 在利率持续下行的通道中,利用商业养老保险(如专属商业养老保险、增额终身寿险、年金险)“保底收益+复利增值”的机制,用现在的确定性,对冲未来的通胀侵蚀。

?【风险提示:现金价值陷阱】: 买保险不是存银行!前几年如果断供退保,你只能拿回“现金价值”。真实判例: 某客户年交10万保费,交了3年急用钱想退保,发现现金价值只有15万,直接巨亏15万本金。保险的本质是“牺牲短期的流动性,换取长期的确定性”,必须用绝对闲钱配置。

兼顾流动性:商业养老金(双子账户)。 若担心资金锁死,可关注商业养老金的创新设计。60岁前的资金放入“锁定账户”强制积累;日常流动资金存入“持续账户”,既能投资,又能在遇到教育、医疗等突发状况时灵活支取。

? 第三类:45岁+ 准退休族

【现状痛点】:无处安放的安全感,死守“保本”的困局

对于即将退休的人群,人力资本逐渐耗尽(你很难再去拼命加班赚钱了),对安全稳定的需求绝对压倒了对高收益的渴望。

64岁的魏先生代表了这个群体的心声:“我们要求第一个就是保本,然后在这个基础上收益比存款利息高一点就行。”但残酷的现实是,在无风险收益率中枢下移的今天,过度保守不仅防不住通胀,还可能因为盲目追求所谓“高息保本”而落入非法集资的圈套。

【破局建议】:寻找“机制平滑”,做好资产隔离

追求稳健增值:固收类养老理财。 养老理财产品(通常有5-10年封闭期)不仅以中低风险固收类为主,还设有特有的“收益平滑基金”和“风险准备金”机制。

【接地气解释】: 什么是收益平滑?就是“丰年补歉年”。今年市场好赚了6%,产品只分你4%,剩下的2%存进平滑基金;明年市场极差只赚了1%,产品就把存起来的2%拿出来补贴你,让你依然能拿到相对体面的收益。它用流动性换取了相对平稳的回报(截至2024年末,平均成立以来年化收益率达3.59%)。

高净值防守:家族/家庭服务信托。 对于有一定财富积累的准退休族,除了防亏损,更要防意外和传承风险。

【深度拆解】: 我们见过太多老人患上阿尔茨海默症后,银行卡密码遗忘或被不孝子女强行挪用养老钱的真实悲剧。信托在法律上能够实现财产独立与风险隔离,你可以按意愿设定“每月领取养老金”或“医疗专项直接支付给医院”,确保这笔钱最终成为你体面养老的底线,不被任何人掠夺。

总结

养老从来不是老了才需要考虑的问题,而是一场贯穿生命周期的现金流规划。这是一场你必须自己做主力的财务防卫战。种一棵树最好的时间是十年前,其次是现在。