一反常态,2026年GTC大会上,黄仁勋重磅演讲落幕,资本市场却格外冷静。英伟达盘中最高上涨4.31%,收盘涨幅大幅收窄至1.65%,光模块、CPO、铜缆等产业链全线沉寂。

而过往数年,黄仁勋的GTC演讲,从来都是资本市场“最强燃料:2024年点燃光模块、HBM、液冷全线行情;2025年Blackwell架构发布,掀起全球算力军备竞赛。

值得关注的是,三周前,同样的“利好遇冷”剧本刚刚上演。

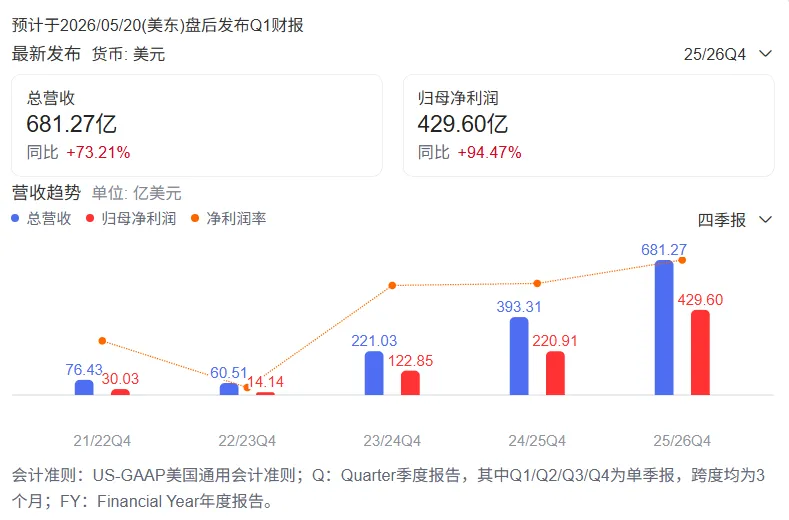

2月25日,英伟达2026财年四季报出炉:营收同比大增73%至681亿美元,每股收益1.62美元,双双优于彭博统计的659亿美元营收、1.53美元EPS。但超预期业绩并未带动股价,财报电话会期间,英伟达盘后股价一度跳水,最终仅微涨0.18%。

从财报超预期不涨,到GTC技术炸裂不涨,连续两次“叫好不叫座”,原因何在?市场定价逻辑发生了什么转变?

盛宴依旧,市场却不再狂热

3月16日,黄仁勋在英伟达GTC 2026大会上发表了长达2.5小时的演讲,密集发布了Vera Rubin计算平台、Groq 3 LPU、Vera CPU、DLSS 5、OpenClaw智能体框架等一系列重磅成果,并向市场抛出了极为激进的增长预期。

“到2027年,至少有一万亿美元的需求。”

这一数字较去年给出的5000亿美元预测直接翻倍。为解释合理性,黄仁勋展示了一套全新商业逻辑:未来的数据中心不再是存储文件的仓库,而是生产Token(AI生成的基本单位)的“工厂”。

在此框架下,英伟达史上最复杂的AI计算系统Vera Rubin,已将Token生成速率从2200万提升至7亿,实现350倍增长;Groq 3 LPU更进一步补齐极速推理环节,形成完整算力矩阵。

硬件壁垒之外,黄仁勋更全方位阐述了AI软件与生态的革命,尤其聚焦Agent智能体的爆发,并断言:每一个SaaS公司都将变成AaaS(智能体即服务)公司,并推出企业级NeMo Claw参考设计,增加策略引擎和隐私路由器,让智能体真正具备落地能力。

演讲最后,黄仁勋还“剧透”了下一代计算架构Feynman将首次实现铜线与CPO的共同水平扩展,以及英伟达正在研发部署于太空的数据中心计算机Vera Rubin Space-1,将AI算力边界延伸至地球之外。

从万亿级订单展望、全栈硬件升级,到AI智能体、自动驾驶、太空计算的边界拓展,黄仁勋想讲的故事很清楚:AI正从技术演示进入全面商业化,算力是所有环节的公约数。在这条全新的产业主线上,英伟达几乎算得上既是规则制定者,也是唯一能提供全栈算力底座的玩家,可谓整个生态的中心。

叙事依然“炸裂”,只是这一次,市场并没有完全买账。

财报硬核打底,资本市场为何“不为利好买单”

市场的冷静,绝非因为英伟达基本面的失色。

此前刚发布的2026财年第四季度财报显示,英伟达当季营收681亿美元,同比增长73%,环比增长20%,业绩与景气度双双领跑行业。长江商学院会计学副教授那恪教授向长江EE独家拆解该财报,英伟达不仅增速亮眼,运营质量亦堪称稳健。

应收账款随营收同步扩张至385亿美元,同比增长67%。但周转天数从53天缩短至51天,表明即便大客户集中度提升,英伟达账期依然健康,回款效率未受影响;

存货从101亿美元翻倍至214亿美元,主要为Blackwell量产备货,与GTC发布的 Vera Rubin、Groq等硬件放量节奏高度匹配,并非需求走弱信号。

同时,针对市场最关心的技术与毛利,那恪教授基于对应数据指出:英伟达单季研发费用55.12亿美元,同比增长48.4%,集中投向Blackwell Ultra量产优化、Vera Rubin平台芯片设计以及NVLink新一代互联技术,与GTC新品路线完全吻合。

现金流层面,英伟达亦展现出强劲的“自我造血”能力:全年经营性现金流1027亿美元,同比增长60%;战略投资跃升至305亿美元,其中130亿美元投向Groq,直接支撑GTC推理生态整合。

但是,那恪教授强调,英伟达三项核心技术对盈利的拉动效应存在显著分化:

NVLink互联替代难度高于GPU,高毛利属性突出,收入占比持续提升,是当前以及毛利改善最重要的驱动力;

Blackwell收入规模最大,受初期系统集成成本扰动,全年毛利率从75.0%回落至71.1%,四季度随量产爬坡回升至75.0%,但未来仍存短期毛利率压力;

Grace CPU以战略价值为主,毛利率偏低且捆绑销售,需求能见度最弱、不确定性最高。

在此基础上,他还提示了一个不容忽视的关键风险:

英伟达累计采购承诺已高达952亿美元,绝大部分在2027财年履行,远超2025年同时期的100多亿规模。虽然在目前的盈利能力和现金流下,并不会构成短期财务风险,但如果未来AI需求放缓,高额采购承诺可能导致现金流承压,存货上升,并拉长营运资本周转周期。

这或许正是资本面对持续利好却始终不敢继续追高的核心顾虑之一。

风险定价:从宏大叙事到理性落地

股价交易的是超预期的未来,英伟达股价的冷静走势,本质是市场对其长期风险的集中定价。

早在2026财年三季度,英伟达就已露出财务隐忧。长江商学院会计学教授薛云奎曾指出,英伟达的高增长背后,并非全是稳固基石,其风险清晰可见:

一是客户集中度高,四大云服务提供商贡献收入占比达65%,公司业绩和回款高度受制于其资本开支计划。

二是增长模式存疑,公司通过向下游AI初创企业投融资换取芯片采购,形成内生循环式增长。这种做法短期内推动了销售增长,但终端需求若无法实质跟进,长期或将陷入自我循环的风险。

外部约束进一步压制估值。美国持续收紧AI芯片出口管制,中国市场国产替代提速:英伟达中国收入占比已从2021年的26.42%骤降至2026财年的9.11%;Bernstein数据显示,2025年华为在中国AI芯片市场市占率已达40%,与英伟达不相上下,寒武纪及“GPU四小龙”份额也在快速提升。叠加推理芯片国产化门槛更低、替代速度更快,英伟达传统增长腹地持续收缩。

与此同时,英伟达的估值、供给与需求三重压力逐步显现:股价交易的是未来3–5年高增长预期,增速一旦不及预期便可能大幅调整;谷歌 TPU、AWS Trainium等ASIC芯片与云厂商自研芯片崛起,正削弱其垄断地位;而AI投资存在周期性,若企业ROI不及预期引发资本开支收缩,需求端亦存在波动风险。

不仅如此,AI芯片投资下半场,算力投资正从“集中押注核心芯片”,转向全产业链多元化布局时代。尽管此次GTC大会上,黄仁勋给出了清晰的硬件路线图、Token经济学框架与Groq量产时间表,但在订单硬承诺、ROI量化验证等关键指标上仍偏定性描述,最终大会落在“符合预期”区间,难以点燃新一轮行情。

当资本市场已不再为宏大叙事买单,而是更看重业绩持续性、现金流质量与外部风险的可控性,在地缘博弈加剧、国产替代提速、增长模式受关注的多重约束下,资金对英伟达的定价愈发谨慎。

但是,短期股价波动并不会真正影响英伟达的核心价值,其作为AI基础设施与算力流通节点的地位目前仍旧较为稳固。投资人士提醒,其向“运力层”延伸投资值得关注,这或许代表其从算力到Token的控制权升级。

参考文章:

1.那恪教授采访速记;

2.《薛云奎|算力之王的光环与暗影:四维透视英伟达的增长与隐忧》,薛云奎;

3.《算力|从芯片角度看英伟达GTC前瞻》,中信证券研究;

4.《黄仁勋GTC演讲全文:推理时代到来,2027营收至少万亿美元,龙虾就是新操作系统》,华尔街见闻;

5.《2026英伟达GTC——内容更炸,股价更冷》,香帅的金融江湖。

*文章图片来源于网络,如有侵权,请联系删除。

长江总裁项目

成就知行合一的新时代企业家

点击图片了解课程

如您对长江EE课程感兴趣,欢迎拨打

400 700 8558-2高层管理教育电话

咨询或长按二维码扫描添加企微咨询

点击下方卡片,关注长江商学院EE